开盘头十分钟之后,新股就「不动」了——因为有人在替它托底

本文读的是 Schultz & Zaman (1994, Journal of Financial Economics):作者用 72 只新股头三天里每一笔成交、每一次报价的逐分钟数据,第一次直接看到承销商如何在二级市场「托底」——他们替「冷」的新股长时间挂在最高买价上,并借「超额配售」的安排几乎无风险地回购掉约 21% 的发行量。而这套托底行为,反过来为「新股为什么要打折」这个老谜题提供了一条间接证据。

1 引言:一个被「平均」藏起来的细节

关于首次公开发行(initial public offering, IPO),金融学里有一个几乎被讲烂了的事实:新股上市第一天,平均会「跳涨」一截。这就是著名的新股折价之谜(IPO underpricing)——发行人明明可以把价格定得更高,却偏偏把一大笔钱留在了桌上。围绕「为什么」,几十年里长出了一整片理论森林:信息不对称、赢家诅咒、信号传递、瀑布效应……(关于发行人为什么对此并不「上火」,可参见《盖茨的那场「不高兴」:新股为什么总把钱留在桌上》。)

但这些理论几乎都盯着同一个时刻:发行那一刻的定价。它们问的是「offer price 为什么定低了」。

Schultz 和 Zaman 这篇 1994 年的论文,却把镜头往后挪了几分钟——挪到了股票真正开始在二级市场交易之后。他们想问的不是「发行价为什么低」,而是一个更具体、也更少有人能回答的问题:

新股上市之后,承销商到底在二级市场里做了什么?

这听上去像个微观结构的小问题,但作者很快让你意识到,它其实是同一个谜题的另一面。

2 研究问题:折价与「托底」,是同一枚硬币

先把作者的核心论点摆出来:他们把二级市场的「稳定」(stabilization)看作折价的互补品(complement),而不是两件无关的事。

什么意思?维持一只新股的二级市场价格不跌破发行价,背后的动机,可能恰恰就是当初把发行价定低于真实市场价的动机。换句话说——

如果你能在二级市场看到承销商在「托底」,那么你就间接看到了他们「为什么要折价」。看不见的定价动机,会在看得见的托底行为里留下指纹。

于是问题被切成了三段,全文也就此展开:

- 首先,承销商到底有没有在二级市场托底?(第 4.2 节)

- 接着,一个自然的问题是:如果有,那这股「买盘」的痕迹该出现在哪里——是报价里,还是成交里?(第 4.2、4.3 节)

- 然后,真正关键的一步:他们用什么方式托底,是「永久地」减少股票供给,还是只是「临时地」托着等以后再卖?而这又怎样把价格风险压到几乎为零?(第 4.3 节)

要回答这些问题,过去的研究只能靠间接证据——价差宽窄、成交量高低。Schultz 和 Zaman 第一次拿到了能直接看见承销商之手的数据。

3 识别策略与数据:把每一笔报价都按住

作者的「识别」并不是一个 DiD 或 IV 那样的因果设计,而是一种直接观测:用足够细的数据,把承销商和其他做市商的行为一笔笔分开看。这正是这篇论文的稀缺之处。

数据。 样本是 1992 年 3 月 31 日至 6 月 1 日之间发行的 72 只包销(firm-commitment)新股,数据来自 Bridge Quotation System 这套实时报价服务。对其中在 NASDAQ 交易的 64 只,作者拿到了每一个做市商的开盘报价以及全天每一次报价更新;成交数据则包含价格、股数、精确到分钟的时间戳。观测单位是「分钟级的报价/成交」,这在 1990 年代初是极其少见的颗粒度。一个代价是:样本偏向大盘发行——不计超额配售,72 只里有 32 只募资额超过 2500 万美元。

两套切分。 这是全文方法论的灵魂。作者不是把样本一刀切死,而是用了两把不同的尺子:

- 按当下价格切:在每一个时点,把样本分成在发行价之上交易的「热(hot)」IPO 和在发行价或之下交易的「冷(cold)」IPO。注意这是动态的——一只股票可以从热变冷、再从冷变热。这把尺子用来比较承销商对「该托底」和「不必托底」的股票,做市行为有没有差别。

- 按首日初始收益切:把样本分成初始收益为正的「折价(underpriced)」IPO 和收益为零或负的「全价(fully-priced)」IPO。这把尺子用来看买卖单的时间序列。

买卖单怎么定。 成交被分为买单或卖单,用的是一套三段式规则:先看成交价相对买卖价中点的位置(约 74% 的成交这样分类);价差在该分钟内变动的,按最高卖价/最低买价归类(再分约 9%);剩下的用 tick rule,即与上一笔比价高者为买、低者为卖(约 15%)。[Lee 和 Ready (1991) 证明,这套 tick test 对中点成交的分类正确率超过 85%。]

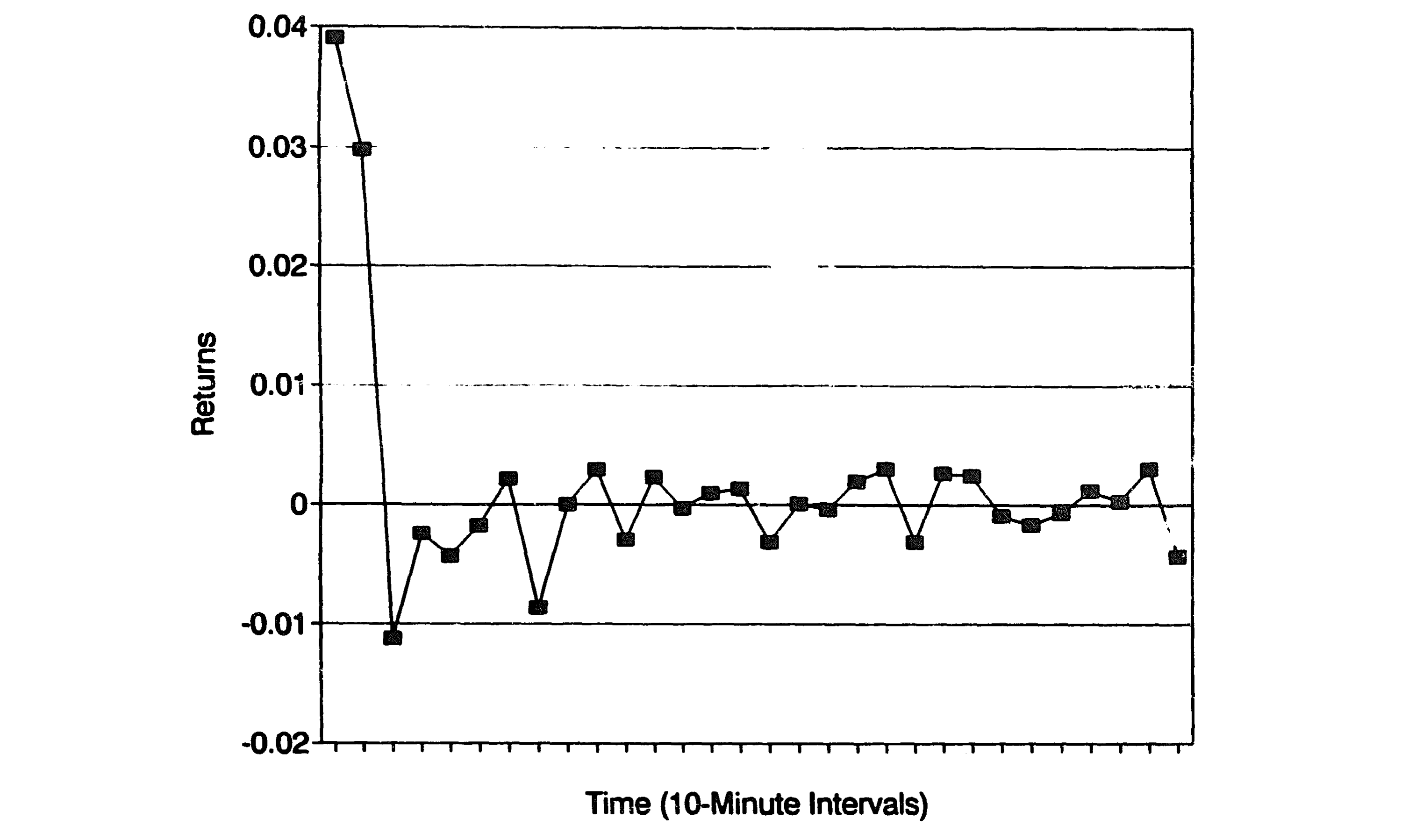

4 第一个发现:所有的「涨」,都挤在头十分钟

在追问承销商之前,作者先给了我们一个让人愣一下的事实。

把首日收益按十分钟一格画出来(如图 1 所示),你会发现——那个著名的首日跳涨,几乎全部发生在交易的头十分钟里。样本里,从发行价到第一笔成交的平均收益是 3.9%,开盘后头十分钟又额外贡献了约 3%;而此后一整天、乃至第二天、第三天的收益,都与零没有统计差别。

Figure 1: Average intraday aftermarket returns for the first day of trading for 72 IPOs issued between

这个事实本身就值得玩味:如果首日收益是市场在「慢慢发现价值」,它不该在十分钟内就尘埃落定。它更像是开盘那一下集中释放、之后价格就被「按住」不动了。是谁按住的?

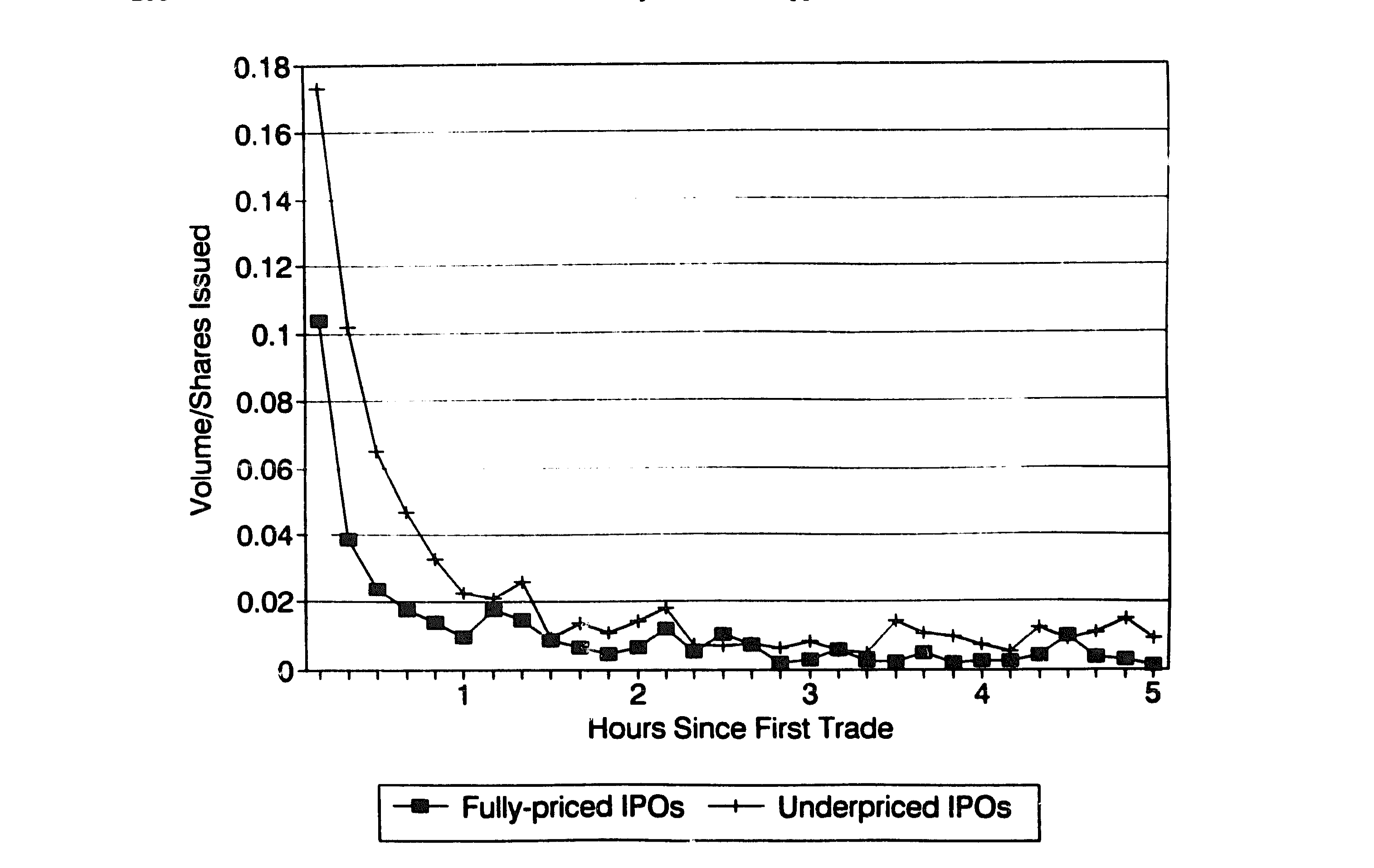

接着看成交量。如图 2 所示,作者把首日成交量分别画给折价和全价两类发行。折价股的成交从一开盘就远高于全价股——头一个小时里,折价股有 43% 的发行股数换了手,全价股只有 21%;而且这种差距贯穿了整个首日。[Miller 和 Reilly (1987) 也报告过新股二级市场的高换手,但他们样本的首日换手率约 22%,远低于本文。]

Figure 2: First-day trading volume as a proportion of shares issued for 72 IPOs issued between March

成交那么大,价格却纹丝不动——尤其是那些「全价」「冷」的股票。一个自然的问题于是浮出来:这么多卖单砸下来,是谁在接?

5 第二个发现:报价里的指纹——承销商死守在「最高买价」上

要抓托底的现行犯,最干净的地方是报价。如果承销商在托底,他就应该比别人更频繁地把自己挂在 inside bid(全场最高买价)上——尤其是当股价跌到发行价以下(冷)的时候。

数据正是这样说的。在首日,承销商平均有 86.1% 的时间挂在最高买价上,当 IPO 是冷的时候;而当它是热的时候,这个比例只有 63.1%。两者之差的 t 值为 3.64,在 1% 水平上显著。第二、三天结论一致。

这个对比是反直觉的关键:一只股票越「冷」、越没人要,承销商反而越要长时间地举着最高买价。这恰恰是「托底」的定义——在没人撑的时候去撑。

而其他做市商呢?方向完全相反。首日里,非承销商的做市商对冷 IPO 只花约 10% 的时间在最高买价上,却花了约 47% 的时间在最高卖价(inside ask)上——也就是说,对一只冷股票,普通做市商站在卖价一侧的概率,是站在买价一侧的约四倍。所有人都在往外卖,只有承销商一个人在死守买价。

作者还做了一个漂亮的稳健性检验:把承销商的报价剔除后重算全场的 inside quote。结果是——剔掉承销商后,最高买价通常会变低(尤其对冷 IPO),价差随之变宽;而最高卖价几乎不变。这说明承销商的报价是单边的:他只在买的那一侧人为地把价格顶高,卖的那一侧则随行就市。这正是「价格被托在了供需均衡之上」的直接证据。

6 反转:那这股买盘,最后买成了什么?

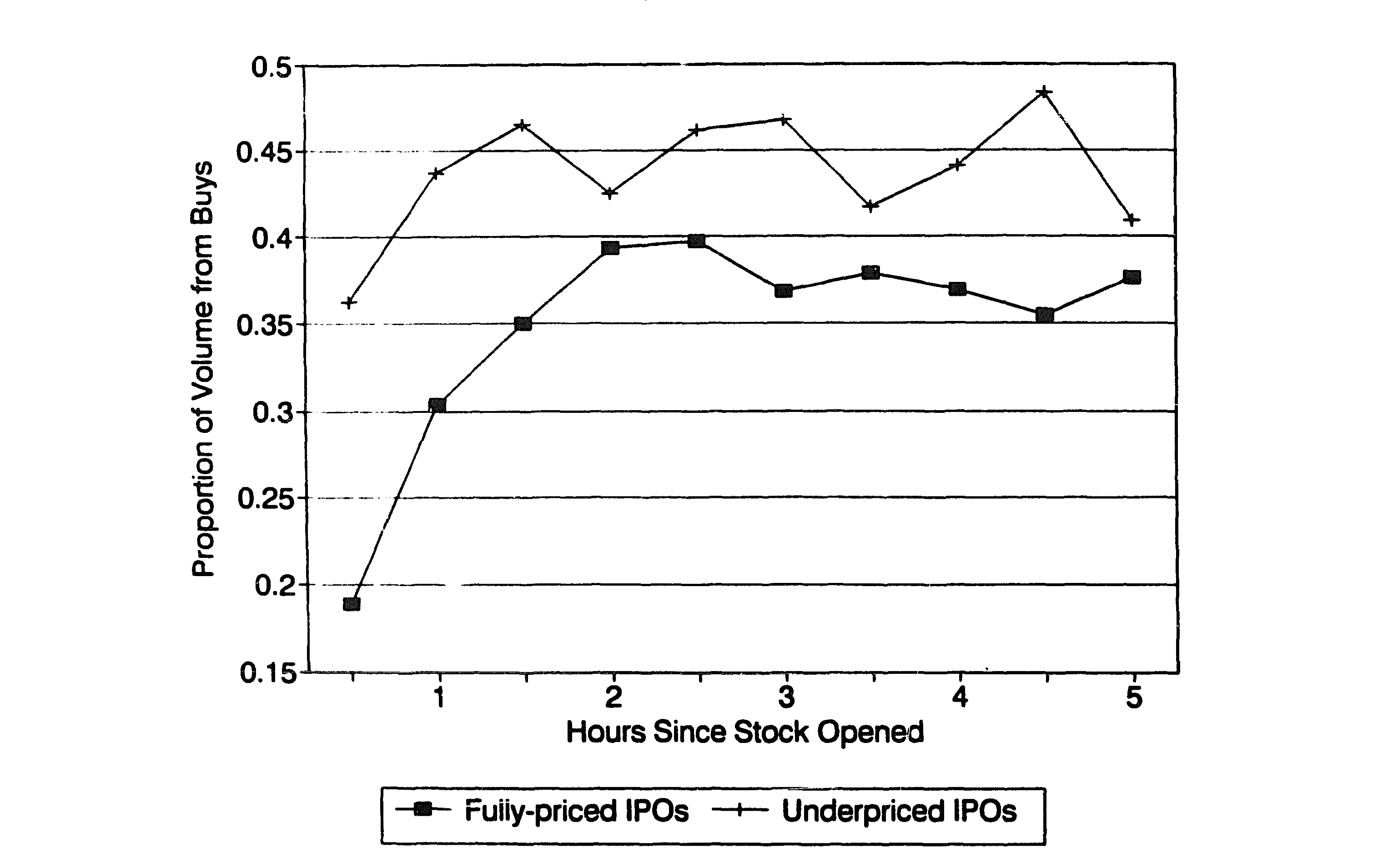

到这里,承销商在「报价」上托底已成铁证。但一个更尖锐的问题接踵而至:光是举着买价没用,得真有卖单砸过来、他真的接下来,才算托底。 价格若真被人为顶在均衡之上,我们就应该看到——支持的股票里,卖单会系统性地多于买单。

作者于是换上第二把尺子(按初始收益分组),去看买单占总成交量的比例。结果如表 2:首日,折价 IPO 有 37.7% 的成交量来自买单,全价 IPO 只有 27.8%(差异 t 值 -2.59,5% 显著);第二天差距收窄、不显著;第三天差距重新显著。换句话说,全价(冷)股票里卖单的失衡更严重——大家都在抛,而某个人在默默接盘。

把首日按半小时拆开(如图 4 所示),这个图景更刺眼:在最活跃的头 30 分钟里,折价股约 35% 的成交是买单,全价股却只有 17%。整个首日,折价股的买单占比始终高于全价股。

Figure 4: shows the average percentage of volume attributed to buy orders for

那个「接盘的人」是谁,已经呼之欲出。但真正关键的一步,是作者接下来揭示的机制——他们怎样接下这么多股票,却几乎不承担价格风险。

7 核心贡献:一份「无风险」的回购,藏在超额配售里

这是全文的题眼,也是它区别于所有前人的地方。

承销商怎么可能「无风险」地大量回购一只正在下跌的股票?答案藏在一个看似平淡的条款里:超额配售选择权(overallotment option,俗称「绿鞋」)。作者拿到了 54 份最终招股书,全部 54 份都带有超额配售权,其中 48 份允许承销商额外购买相当于发行量 15% 的股票。

这个安排让承销商在「卖多少」上有了一道活门。诀窍是这样运作的:

- 承销商一开始就超卖——把全部发行量再加上 15% 的超额配售一起卖出去,于是自己先天就背着一个等于 15% 发行量的空头。

- 如果新股是热的:股价站在发行价之上,承销商就行使超额配售权,从发行人手里按发行价买进那 15% 的新股来平掉空头。整个 115% 的股票留在公众手里,承销商还多赚一笔佣金。

- 如果新股是冷的:股价跌破发行价,承销商就不行权,转而在二级市场里低价买回股票来平掉那 15% 的空头。

看出妙处了吗?承销商是借着发行价的空头去回购的。冷股票跌破发行价时,他在市场上买回的价格低于他当初卖出的发行价——这笔回购不但不亏,反而锁定了价差。托底因此变成了一笔近乎无风险的买卖。 同时,把这 15% 的股票从市场上抽走,等于减少了流通供给——如果一只股票的长期需求曲线是向下倾斜的,减少供给就能带来价格的永久抬升。

数据完美印证了这套逻辑。作者发现,若股价在头三天始终高于发行价,超额配售权被行使的概率高达 90.4%;若价格从未超过发行价,行使概率只有 26.1%。 热则行权、冷则不行权——和机制预言的一模一样。

那回购的量呢?这是表 3 给出的、最震撼的一组数字。三天里,承销商平均买进了相当于发行量 21.7%(全价)和 24.9%(折价)的股票,而卖出的极少(全价 0.37%、折价 3.20%)。净买入对两类股票几乎一样多——都在 21% 上下(全价净买 21.3%、折价净买 21.7%,两者之差的 t 值仅 -0.10,完全不显著)。这个 ~21% 的净回购规模,恰好够覆盖一个超额配售那么大的空头。

注意这里的反差:折价股票里,承销商卖出的(3.2%)和买进的(24.9%)相比微不足道;全价股票里更是几乎只买不卖。一个不在托底的做市商,买卖应当大致相抵——非承销商做市商正是如此(净买卖在两类股票里都接近相互抵消)。承销商却是单边的巨量净买入。这就是「托底」最硬的证据。

到这里,整条故事线闭合了:开盘头十分钟价格集中释放 → 之后被按住不动 → 因为承销商死守最高买价 → 卖单失衡说明价格被顶在均衡之上 → 而他能这样接盘,是因为超额配售让回购几乎无风险。

8 那么,回到最初的问题:为什么要折价?

作者从不掩饰,全文的终极意义不在微观结构本身,而在它对折价之谜的间接证据。第 2 节里,他们梳理了几条「既能解释折价、又能解释托底」的动机——而二级市场托底的存在,等于给这些动机投了一票:

- 反悔的看跌期权。 投资者在认购前的「意向」并不具约束力,确认买单后五个工作日内反悔也不受法律惩罚。于是 IPO 投资者手里实际握着一个把股票按发行价「退还」给承销商的看跌期权。承销商必须为这个被写出去的看跌期权拿到补偿;但各州对承销佣金常有 10%–15% 的上限(Barry, Muscarella & Vetsuypens, 1991),于是只能靠折价来压低这个期权的隐含执行价、减少其价值。

- 阻断瀑布效应。 Welch (1992) 指出,投资者会观察「前面的人买不买」来决定自己买不买;一串拒绝就能让后来者全体退场,哪怕股票定价公允也会发行失败。承销商在二级市场托住价格,就能让后来者无法从「价格跌破发行价」里读出坏消息——折价则从一开始就降低了「一串拒绝」出现的概率。

- 声誉的事前绑定。 Smith (1986) 把托底放进承销商声誉的框架:一个有「事后回购高价股票」名声的承销商,能让自己未来承销的新股被事前认为更不易被高估(关于这一点,可参见《price-stabilization-as-a-bonding-mechanism-in-new-equity》)。

- 法律责任。 Tinic (1988) 认为,1933 年证券法下的法律风险既是折价的动机,也是托底的理由——不过 Drake 和 Vetsuypens (1992) 发现折价新股的买家和高价新股的买家一样爱打官司,给这条动机泼了点冷水。

这些动机里,没有任何一个是这篇论文「证明」的。但它把抽象的定价动机,第一次落到了可观测的二级市场行为上:你看不见承销商心里在为什么折价,但你能看见他在二级市场为这只股票做了什么——而后者,正是前者的影子。

9 文献脉络

这条研究的演进,可以看成「证据颗粒度」一路变细的过程。

早期的工作都只能间接地推断托底。Miller 和 Reilly (1987)、Hegde 和 Miller (1989) 注意到新股的二级市场价差比别的股票更窄、成交量更高,并把它和折价联系起来。Hanley, Kumar 和 Seguin (1993) 走得更远,他们用 1982–1987 年 1,523 只包销新股,建了一个「承销商的稳定性买价为其他做市商提供了一个看跌期权」的模型,预言被稳定的新股价差更窄、且一旦停止稳定价格就会下跌。Ruud (1993) 则从分布形状切入:她发现约四分之一的新股首日收益为零、收益分布右偏,并猜测这是托底延迟了负初始收益的显现。

与此同时,折价之谜本身也在被各种理论填充——Rock (1986) 的赢家诅咒、Benveniste 和 Spindt (1989) 的信息揭示、Allen 和 Faulhaber (1989) 与 Grinblatt 和 Hwang (1989) 的信号模型,以及 Welch (1992) 的瀑布效应。这些模型大多并不直接预言二级市场托底。

Schultz 和 Zaman 的位置,就在这两条线的交汇处:他们是第一篇用逐分钟的承销商报价数据来直接看托底的论文。前人只能从价差、成交量、收益分布里「推测」托底存在;他们则把承销商一笔笔的买价和回购摆在了你面前。沿着这条线往后,关于新股头几天「谁在交易」的研究继续细化(可参见《新股开盘那天的「滔天」成交,到底是谁在卖?》与《新股第一天的滔天成交,到底是谁在交易?》)。

10 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:「稳定」和「操纵」有什么区别?承销商人为顶高买价,难道不是操纵价格吗?

关键区别在于披露与规则。美国证券法在特定条件下允许承销商进行价格稳定(且需遵守相应披露),它被视为发行机制的一部分,而非欺诈性操纵。本文也并不在做法律判断,而是在记录这种被允许的行为的实际形态——承销商单边地守在买价、借超额配售无风险回购,这些都在规则框架之内。

Q:作者怎么区分「永久地减少供给」和「临时地托着等以后卖」这两种托底?

两种机制有不同的可检验含义。「永久减供给」靠的是不行使超额配售权、把 15% 的股票从市场抽走,依赖向下倾斜的长期需求曲线(Loderer, Cooney & Van Drunen, 1991;Bagwell, 1992)。「临时托底」(Hanley, Kumar & Seguin, 1993)则预言一旦停止支持价格就会下跌。本文的证据——冷股票时几乎只买不卖、且行权概率随价格高低在 90.4% 与 26.1% 之间剧烈分化——更支持「通过超额配售调节供给」这一侧。

Q:开盘头十分钟就涨完、之后不动,会不会只是因为信息很快被吸收,而不是托底?

单看图 1 确实无法区分。但把它和报价、成交合起来看就不一样了:如果是信息吸收,价格之后该随机游走,不该出现「承销商死守买价 + 卖单系统性失衡」的组合。正是「价格被按住」与「单边巨量净买入」同时出现,才把解释推向了托底。

Q:t 值 3.64、净回购差异 t 值仅 -0.10,这些数字可信吗?样本才 72 只。

样本量小确实是软肋(且偏向大盘发行)。但本文的力量不在样本量,而在每只股票内部的逐分钟信息量——

86.1%vs63.1%这样的对比是在巨量报价更新上算出来的。而「净回购对两类股票几乎一样、t 仅 -0.10」恰恰是论文想要的结论:无论冷热,承销商都回购约 21%,正好对应一个超额配售的规模。

Q:回购股数是怎么估出来的?会不会高估了承销商的角色?

作者坦承这是近似而非精确计数:他们按每分钟承销商占 inside bid/ask 报价的比例,假设买量平均分给挂在卖价上的做市商、卖量平均分给挂在买价上的做市商,再加总。这个「人人机会均等」的假设未必成立,且数据不含做市商对零售客户的交易。所以 21% 这个数字应被读作量级,而非小数点后两位的精度。

Q:这套机制对今天的新股还适用吗?毕竟数据是 1992 年的 NASDAQ。

机制的核心——超额配售/绿鞋 + 超卖 + 二级市场回购——至今仍是承销的标准操作,逻辑没有过时。但 1992 年的 NASDAQ 是离散报价、多做市商结构;如今十进制报价、电子化交易、以及监管对稳定行为的披露要求都变了。把同样的逐笔识别搬到现代数据上,结论是否依旧,本身就是个好题目。

(b) 几个可能的研究问题与提案

1. 把这套「无风险回购」识别搬到公司债的二级市场。 - 【经济故事】公司债承销同样有超额配售与稳定操作,而新债上市初期常有显著折价(可参见《新债上市第一笔成交,凭什么白赚 47 个基点?》)。承销商是否也在用类似机制托住新债价格、无风险回购?这能把「股票折价之谜」的微观证据迁移到信用市场。 - 【可行性】中。TRACE 提供了债券逐笔成交,但交易商身份不公开,难以像本文一样分离承销商报价;需要监管层的 FINRA 加密交易商 ID 或承销团名单匹配。识别可行但数据门槛高。

2. 外资承销与本地承销的托底强度是否不同? - 【经济故事】跨境上市与外资主承销时,承销商的声誉资本、法律暴露、以及对本地需求曲线的把握都不同,托底的力度与方式可能系统性地有别。这能把本文的声誉/法律动机放到一个有外生差异的环境里检验。 - 【可行性】中。需要跨国新股的交易商级报价数据(如某些有做市商披露的市场),并按主承销商国籍分组;识别靠承销团构成的横截面差异,doable 但样本拼接成本不低。

3. 当超额配售被「打满」与「没打满」时,二级市场流动性的命运。 - 【经济故事】行权与否直接改变流通供给。把样本按「绿鞋是否行使」分组,比较其后续数月的价差、深度、波动——能直接检验「永久减供给」假说对长期流动性的含义,而不止首日。 - 【可行性】高。绿鞋行使情况在发行后公告里可得,二级市场流动性指标用日频数据即可构建;这是一个相对干净、数据可及的事件研究设计。

4. 用「托底强度」反推折价动机的横截面。 - 【经济故事】本文论证托底是折价的影子。那么反过来:在那些法律风险更高、或瀑布效应风险更大(如散户占比高、信息更分散)的发行里,托底是否更猛?若是,就能把不同折价理论拆开来分别赋权。 - 【可行性】中。需要交易商级报价 + 发行特征(散户配售比例、诉讼环境、行业不确定性)的匹配;识别靠这些代理变量与托底强度的相关,能做,但因果解释要小心内生性。

11 我的判断

贡献。 这篇论文的价值,几乎全部来自它的数据稀缺性与机制的清晰。在 1992 年能拿到每个做市商的逐分钟报价,本身就是一项壮举;而作者没有把这份数据浪费在堆砌相关性上,而是用它讲清了一个极其干净的故事——承销商如何借超额配售把「托底」变成一笔无风险买卖。「热则行权(90.4%)、冷则不行权(26.1%)」「净回购约 21%、冷热无差异(t=-0.10)」这两组数字,是我读过的关于 IPO 稳定机制最有说服力的直接证据。它把一个原本只能靠价差、收益分布去「猜」的行为,变成了可以一笔笔看见的事实。

对识别的担忧。 我最在意三点。其一,回购量是近似估计——「买量平均分给挂卖价的做市商」这个假设很强,且不含零售对手盘,21%/24.9% 应被当作量级而非精确值。其二,样本小且偏大盘(72 只、过半募资超 2500 万美元),向小盘、高风险发行外推要谨慎,而后者恰恰是 Barry, Muscarella & Vetsuypens (1991) 指出的佣金上限最咬人、因而折价动机最强的群体。其三,本文是观测而非因果:它确凿地展示了「托底存在」,但「托底是折价的证据」这一步仍是逻辑推断,而非被识别出来的因果链——同样的事实,也能与「承销商只是在被动做市、顺手平掉绿鞋空头」相容。

后续想看到什么。 我最想看的,是把这套逐笔识别放进现代、十进制、电子化的市场里重做一遍:当报价不再离散、当高频做市商挤进来,承销商的「死守买价」还看得见吗?其次,我想看到它向公司债迁移——信用市场的承销同样有绿鞋,而新债折价真实存在,若能在 TRACE 上分离出承销商之手,将是把这篇 1994 年论文的洞见,接到今天最活跃的研究前沿(外资持有人、信用流动性)上的一座桥。

参考文献

- Allen, F., & Faulhaber, G. R. (1989). Signaling by underpricing in the IPO market. Journal of Financial Economics 23(2), 303–323.

- Bagwell, L. S. (1992). Dutch auction repurchases: An analysis of shareholder heterogeneity. Journal of Finance 47(1), 71–105.

- Barry, C. B., Muscarella, C. J., & Vetsuypens, M. R. (1991). Underwriter warrants, underwriter compensation, and the costs of going public. Journal of Financial Economics 29(1), 113–135.

- Benveniste, L. M., & Spindt, P. A. (1989). How investment bankers determine the offer price and allocation of new issues. Journal of Financial Economics 24(2), 343–361.

- Drake, P. D., & Vetsuypens, M. R. (1992). IPO underpricing and insurance against legal liability. Financial Management 22, 64–73.

- Grinblatt, M., & Hwang, C. Y. (1989). Signalling and the pricing of new issues. Journal of Finance 44(2), 393–420.

- Hanley, K. W., Kumar, A. A., & Seguin, P. J. (1993). Price stabilization in the market for new issues. Journal of Financial Economics 34(2), 177–197.

- Hegde, S. P., & Miller, R. E. (1989). Market-making in initial public offerings of common stocks: An empirical analysis. Journal of Financial and Quantitative Analysis 24(1), 75–90.

- Lee, C. M. C., & Ready, M. J. (1991). Inferring trade direction from intraday data. Journal of Finance 46(2), 733–746.

- Loderer, C. F., Cooney, J. W., & Van Drunen, L. D. (1991). The price elasticity of demand for common stock. Journal of Finance 46(2), 621–651.

- Miller, R. E., & Reilly, F. K. (1987). An examination of mispricing, returns, and uncertainty for initial public offerings. Financial Management 16, 33–38.

- Rock, K. (1986). Why new issues are underpriced. Journal of Financial Economics 15(1–2), 187–212.

- Ruud, J. S. (1993). Underwriter price support and the IPO underpricing puzzle. Journal of Financial Economics 34(2), 135–151.

- Schultz, P. H., & Zaman, M. A. (1994). Aftermarket support and underpricing of initial public offerings. Journal of Financial Economics 35(2), 199–219.

- Smith, C. W. (1986). Investment banking and the capital acquisition process. Journal of Financial Economics 15(1–2), 3–29.

- Tinic, S. M. (1988). Anatomy of initial public offerings of common stock. Journal of Finance 43(4), 789–822.

- Welch, I. (1992). Sequential sales, learning, and cascades. Journal of Finance 47(2), 695–732.