新股增发,凭什么不一定是坏消息?

本文读的是 Cooney & Kalay (1993, Journal of Financial Economics):Myers-Majluf 那个「发新股必跌」的著名结论,并不是信息不对称的必然产物,而是他们偷偷塞进模型的一条假设——「公司面对的项目净现值非负」——的直接后果。把这条假设松开,允许公司也会碰到坏项目,模型立刻就能预测出正的增发公告效应。

1 一个被引用了一万次的结论,和它脚下的裂缝

在公司金融里,几乎没有哪篇论文比 Myers and Majluf (1984) 被引用得更勤。它讲了一个极其干净、又极其反直觉的故事:当管理层比市场更了解公司价值时,发行新股这个动作本身,就会向市场泄露一个坏消息——于是股价应声而跌。

这个预测漂亮地对上了数据。Smith (1986) 综合了一连串事件研究 (event study),报告说工业企业在宣布公开增发时,平均有 -3.14% 的两日异常收益 (abnormal return)(公用事业是 -0.75%)。于是 Myers-Majluf 顺理成章地被供奉为「增发为什么是坏消息」的标准答案。

但故事到这里出现了第一道裂缝。

Myers-Majluf 的预测不是「平均为负」,而是一个全称命题:发新股永远不会传递正面信息。可现实偏偏给出了反例。私募配售的增发,常常伴随显著的股价上涨〔Wruck (1989)、Hertzel and Smith (1992)、Kato and Schallheim (1992)〕;Kato 和 Schallheim 还发现,日本 1980 年代的公开增发也有正的公告效应。McConnell and Muscarella (1985) 更早就发现,工业企业大多数类型的资本开支增加,都带来正收益。

于是一个自然的问题是:如果一发股票就一定是坏消息,那这些「不跌反涨」的增发,到底是模型错了,还是世界错了?

Cooney 和 Kalay 的回答既不是「模型错了」,也不是「世界错了」,而是更刁钻的一句:模型只是被偷偷限制住了。

2 真正藏在脚注里的那条假设

要看清这道裂缝,先得弄明白 Myers-Majluf 的机制到底是怎么运转的。

公司手里有两样东西:在手资产 (assets-in-place),价值为 a;以及一个还没投的项目,其净现值 (net present value, NPV) 为 b。管理层在某一刻先于市场知道了 a 和 b 的真值。要投这个项目,需要 I 元钱;公司有一笔财务闲置 (financial slack) S,不够的部分得靠发新股募集 E = I − S。

关键在于:发新股,等于把一部分被市场低估的在手资产,按市场价「打折」卖给新股东。如果 a 被严重低估,老股东因稀释而蒙受的损失,会超过项目正 NPV 带给他们的那份收益。于是理性的管理层宁可放弃这个好项目、不发股。而「不发股」这个决定本身,就告诉市场:在手资产其实被低估了——股价于是上涨。反过来,「发股」就成了坏消息。

逻辑链条天衣无缝。但 Cooney 和 Kalay 盯住了它的起点:Myers-Majluf 假设公司面对的项目 NPV 一律非负(b ≥ 0),即把随机变量 B 从零处截断。

这条假设凭什么成立?Myers-Majluf 给的理由是:资本市场能提供无限多的「零 NPV 投资」,公司大不了把多余的钱存进资本市场。可 Cooney-Kalay 顺着这条理由往下推,反而推出了一个对 Myers-Majluf 致命的结论:

如果真有无限的零 NPV 储蓄渠道,那么公司在成立之初(此时还没有任何在手资产、无所谓低估)就该一次性发足够多的股本,把现在和将来的项目全部预先融资,多余的钱存起来。这样将来投资全靠财务闲置,永远不必再发股稀释老股东——欠投资问题根本不会出现。

换句话说,要让 Myers-Majluf 的欠投资问题成立,必须假设「把钱存进资本市场」是有成本的、是负 NPV 的(比如双重征税、对不当累积利润的惩罚税)。可一旦你承认存钱是负 NPV 的,你就没有理由再假设公司面对的项目全是非负 NPV 的——经济和技术约束会限制公司不断找到好项目的能力,但对找到坏项目的能力却毫无限制。

这就是全文的枢纽:Myers-Majluf 漏掉了一种最朴素的可能——公司不发股,可能仅仅因为它手上的项目本来就是个烂项目。而这个朴素的理由,恰恰会给「发股」这个动作反向加分。

3 修正后的模型:把坏项目请回来

Cooney 和 Kalay 把 Myers-Majluf 的经济原封不动地搬过来,只改一条假设:

- A.4(唯一的改动):项目 NPV

B可以取正值,也可以取负值。原模型把它从零截断,修正模型不截断。

其余设定完全一致:三个时点 t = −1, 0, +1;t = −1 时管理层与市场对 A(在手资产)和 B(项目 NPV)的分布有对称认知;t = 0 时管理层私下得知真值 a、b,并决定发不发股;无税、无交易成本、风险中性 (risk-neutral)、无风险利率为零;且增发与否未被市场完全预期(否则公告日无信息、无反应)。

3.1 一条把世界劈成两半的「无差异线」

老股东什么时候愿意「发股+投资」?当他们在变大后的公司里那份按比例的所有权,超过在变小的公司里那份完整的所有权时。设 P_is 是「决定发股」条件下公司的市场价值,则老股东发股后的持股比例是 P_is/(P_is + E)。于是发股的条件是:

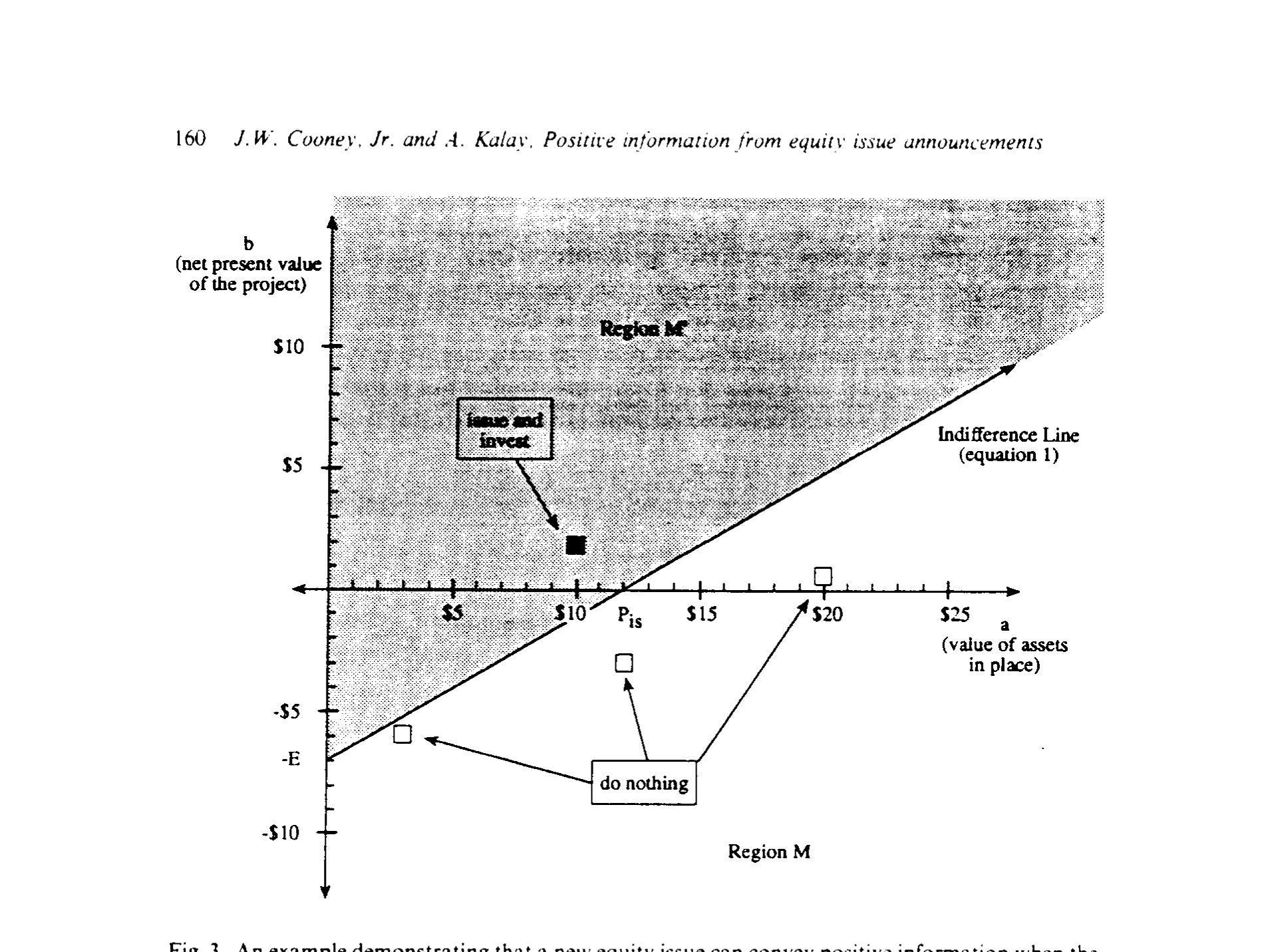

让上式取等号,就得到一条 a、b 的线性无差异线(论文的 eq. (1))。它把 A 与 B 的联合密度切成两块:发行区 M' 和 不发行区 M。如图 1 所示,横轴是非负的在手资产 a,纵轴是可正可负的项目 NPV b;落在阴影区 M' 就发股投资,落在 M 就放弃项目。

Figure 1: graphically describes the issue-and-invest versus no-issue decision faced

直觉上,发行区 M' 由「项目相对值钱、在手资产相对不值钱」的组合构成;不发行区 M 则相反。这一点和原模型并无不同。真正的新东西,是图 1 里那个梯形的子区域 M_1:它在 a = 0 与 a = P_is − S 之间、且落在无差异线下方——也就是在手资产偏低、且项目 NPV 为负的那一角。M_1 正是 Myers-Majluf 被截断假设硬生生抹掉的那片天地。

3.2 市场怎么定价:三个价格,一个不等式

市场用管理层「发/不发」的决定来更新对公司价值的估计。给定发股,公司价值是发行区上的条件期望:

$$P_{is} = \bar{A}(M') + \bar{B}(M') + S$$

给定不发股,公司价值不含项目 NPV:

$$P_{no} = \bar{A}(M) + S$$

公告前的价格,则是两种情形按概率加权(π_is + π_no = 1):

$$P_b = \pi_{is}P_{is} + \pi_{no}P_{no}$$

只要做点代数,就能得到全文最干净的判据:发股公告推高股价,当且仅当

$$P_{is} - S > \bar{A}(M)$$

反之,P_is − S < \bar{A}(M) 时公告压低股价。注意 P_is − S 恰好是图 1 里无差异线的横轴截距。于是结论可以翻译成一句几何语言:

如果子区域

M_1里有足够大的概率质量,发股就是好消息。因为这时「不发股」更可能意味着公司碰上了烂项目、且在手资产偏低——市场对「不发股」的反应是负面的;那么反过来,「发股」自然就成了利好。

3.3 为什么原模型必然得出相反的符号

把 B 截断在零(图 2,原模型),几何上会强制 P_is − S = \bar{A}(M') + \bar{B}(M') < \bar{A}(M),于是 P_is < P_no,发股永远是坏消息。

道理也讲得通:当市场在 t = −1 就知道公司只会碰到非负 NPV 的项目时,「不发股」就只剩一个解释——管理层在主动放弃一个值钱的项目,而这只有在在手资产被严重低估时才符合老股东利益。于是不发股反而暴露了「资产被低估」,股价上涨;发股则相反。

Myers-Majluf 当然承认「发股可能意味着项目极其赚钱」。但他们的反驳是:t = −1 的公司价值早已反映了项目正 NPV 的折现期望——既然 B 被截断在零,市场本就预期会有个好项目,这份正面信息已经计入了公告前的价格。所以等到真宣布发股,「在手资产被高估」的坏消息会压倒项目那点边际好消息。

Cooney-Kalay 的反转就在这里:一旦允许 b < 0,「不发股」不再保证「资产被低估」。一个最简单的不发股理由是「项目太烂」——这不仅给了不发股一个体面的解释,更反过来给发股这个动作注入了正面信息。

这套「资本结构变动到底说了什么」的思路,和后来的纯资本结构调整文献一脉相承(关于「加杠杆」与「去杠杆」传递的信息并不对称这一点,可参见《镜子碎了:当「加杠杆」和「去杠杆」说的根本不是同一件事》)。而「公司发了股却把钱存起来」的现象,本身就是对 Myers-Majluf「财务闲置」逻辑的一次实证拷问(见《为什么公司发了股票,却把钱原封不动地存了起来?》)。

4 一个四状态的例子,把符号算给你看

抽象的不等式,不如一组数字来得有冲击力。论文给了一个极简的四状态例子,每个状态等概率(各 1/4):

| 状态 | 在手资产 a |

项目 NPV b |

|---|---|---|

| 1 | \$3 | −\$6 |

| 2 | \$10 | \$2 |

| 3 | \$12 | −\$3 |

| 4 | \$20 | \$1 |

设 t = −1 时有 1 股流通在外,项目需 \$7 投资、全靠发新股募集(无财务闲置)。可以证明:在原模型与修正模型下,均衡发行价都是 \$12,且公司都只在状态 2 投资。也就是说,发不发股的决定、以及发行价,两个模型完全一致——唯一不同的,是市场对公告的反应。

Figure 3: An example demonstrating that a new equity issue can convey positive information when the

如图 3 所示,在修正模型下,「不发股」意味着状态 1、3 或 4,给定不发股的股价是 (3 + 12 + 20)/3 = $11.67。由于只有 25% 概率会发股,公告前价格是 0.25×12 + 0.75×11.67 = $11.75。于是发股公告带来 +\$0.25 的上涨。

而在原模型下,状态 1、3(负 NPV)被直接无视,只剩各 50% 的 [\$10, \$2] 和 [\$20, \$1]。此时「不发股」只能信号状态 4,即 \$20;50% 概率发股,公告前价格被抬到 \$16。于是同样一次发股,原模型预测 −\$4 的下跌。

同一个发行决策,同一个发行价,只因为「要不要把状态 1、3 这两个坏项目算进来」,公告效应的符号就反了过来。Cooney-Kalay 想说的正是这件事:负的平均公告效应不是信息不对称的逻辑必然,而是「假装公司从不碰坏项目」的统计假象。

5 一个意外的副产品:低值公司会主动接坏项目

修正模型还顺手解释了一个原模型里没有的行为。原模型里,高 a 的公司会欠投资——放弃正 NPV 项目以避免稀释。而在修正模型里,低 a 的公司会反过来过度投资:接受一个负 NPV 的项目,只为了借发股之机,把被低估……不,被高估的低值资产,以一个更高的「平均价」卖给新股东。

具体地,发股时老股东交出去 [1 − P_is/(P_is+E)](a + S),换回项目 NPV 与募资中属于自己的那份 (P_is/(P_is+E))(b + E)。当 a 很低、b 只是轻微为负时,市场对公司资产的高估,足以让老股东从「发股 + 接烂项目」的组合里净赚一笔。这是 Myers-Majluf 框架里根本无法出现的图景。

6 文献脉络

这条线的源头是 Akerlof (1970) 的「柠檬市场」——信息不对称如何让好东西卖不出好价钱。Myers and Majluf (1984) 把这套逻辑搬进公司融资,给出了「发股是坏消息」的经典结论,并迅速被 Smith (1986) 等大量实证证据「证实」。

接着,一批理论工作开始寻找「发股也能是好消息」的缝隙:Krasker (1986) 在 Myers-Majluf 框架内讨论发行规模;Brennan and Kraus (1987)、Ambarish, John and Williams (1987) 则借助风险债务、股利等可观察信号让好公司自我披露;Noe (1988)、Lucas and McDonald (1990) 进一步把信号博弈做细。Harris and Raviv (1991) 那篇著名综述把这些模型尽数收入,并指出它们大多仍预测发股时股价下跌。

与此同时,实证那边的「反例」越积越多:Kalay and Shimrat (1987) 发现工业企业增发时股票与债券双双下跌,说明负面信息是主因;而 Wruck (1989)、Hertzel and Smith (1992) 则在私募配售里发现了正的公告效应。

Cooney and Kalay (1993) 在这张地图上的位置很独特:它不像 Brennan-Kraus 那样引入额外的信号工具,而是回到 Myers-Majluf 的内部,指出那个负号其实悬在一条可以松动的假设上。它修的不是机制,而是机制的前提——这也正是它的锋利之处。

后来日本市场的证据给了它额外的注脚:承销商认证如何让增发「不跌反涨」,是另一条值得对读的线索(见《承销商替你做了一道「卖出期权」的算术——日本增发为何不跌反涨》)。

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这篇文章是发现了 Myers-Majluf 的「错误」吗?

不是。Myers-Majluf 的推导没有错,错的是把一条特殊假设(项目 NPV 非负)当成了一般性结论。Cooney-Kalay 的贡献是指出:这条假设既不自洽(它和「无限零 NPV 储蓄」相互矛盾),也不现实(坏项目要多少有多少),松开它结论就变。

Q:既然只是松一条假设,为什么说它「关键」?

因为这条假设决定了那个判据

P_is − S与\bar{A}(M)的大小关系。截断b ≥ 0会几何上强制P_is − S < \bar{A}(M),发股必然是坏消息;不截断,子区域M_1才得以存在,正的公告效应才有了来源。符号完全系于这一处。

Q:修正模型预测增发一定是好消息吗?

不。它预测的是可正可负:当项目 NPV 的不确定性足够大(坏项目的概率质量足够厚)时为正,足够小时为负。所以它和「平均为负、但横截面上有正有负」的现实是相容的,而不是把 Myers-Majluf 倒过来。

Q:那个「公司成立之初一次发足股本」的论证,是不是太理想化了?

它本就是一个归谬(reductio),不是对现实的描述。它的作用是逼出一个两难:要么承认储蓄是负 NPV 的(那就没理由只让项目非负),要么承认欠投资问题根本不成立。Myers-Majluf 必须二选一,而任一选择都通向修正模型。

Q:这是纯理论,有没有可检验的实证含义?

有,而且很直接:增发公告效应应当与项目 NPV 的不确定性(事前的离散度)正相关——不确定性越大的公司,越可能录得正反应。这给后续实证(如把成长机会、研发强度作为不确定性代理)提供了清晰的预测。

Q:为什么「确定为零 NPV」的项目会让结论崩溃?

论文在脚注里点明:若市场确知募集款将投入零 NPV 投资,柠檬问题(Akerlof, 1970)就会发作——发行价被压到在手资产的最低可能值

a_min + S,于是只有「最差」的公司才会发股。所以模型里必须保留「项目可能是正 NPV」的可能性,否则市场连发行都不会接受。

(b) 几个可能的研究问题与提案

1. 把「不确定性 → 正公告效应」做成干净的横截面检验。 【经济故事】修正模型的核心可检验含义是:项目 NPV 的事前离散度越大,增发反应越偏正。【可行性】中。需要增发样本(SDC / Compustat)+ 一个可信的「项目不确定性」代理(行业波动、隐含波动率、研发强度、分析师分歧)。难点在于不确定性代理与「市场择时」等混杂因素难以剥离,识别需要外生冲击(如行业层面的不确定性骤升事件)。

2. 把同一逻辑搬到公司债 / 混合证券发行上。 【经济故事】债券、可转债的求偿权结构不同,信息不对称落在「资产价值」上的投影也不同;修正模型预测,当发行人面对的项目可能为负 NPV 时,债券公告效应同样可能翻正。【可行性】中。TRACE 提供了增发/发债前后的债券价格,可同时观察股、债两侧反应(呼应 Kalay and Shimrat, 1987 的股债双跌)。挑战是债券流动性稀薄、公告日价格噪声大。

3. 外资持有人结构如何改变「不发股」的信息含量。

【经济故事】当公司股东以信息劣势的外资为主时,市场对「在手资产被低估/高估」的先验更分散,子区域 M_1 的质量分布可能系统性不同,公告效应的符号也随之移动。【可行性】中。需跨国增发样本 + 外资持股数据(如 FactSet/EPFR)。识别可借助指数纳入这类对外资持股的外生冲击。

4. 用结构估计反推「坏项目」的概率质量。

【经济故事】修正模型给出了 P_is、P_b、P_no 的不动点系统(论文里就是用迭代法解的)。原则上可以反过来,用观测到的发行价与公告效应,结构性地估计出 M_1 的概率质量,即「公司私下面对烂项目」的程度。【可行性】低到中。模型简洁、可数值求解,但要把它对接到真实数据,需要对 A、B 的联合分布做强假设,识别力有限,更适合作为校准 (calibration) 而非点估计。

8 我的判断

这篇论文的贡献,是理论上的一次精准爆破:它没有添置任何新机制,只是把 Myers-Majluf 那个被默认为「无害」的截断假设拎出来,证明那条人人引用的负号,其实悬在一根可以轻轻拨开的细线上。在一个被引到近乎教条的结论旁边能做出这种「祛魅」,本身就是高质量理论工作的样子——它让我们在引用「发股是坏消息」时,多了一份该有的谨慎。

我对它的保留有两点。其一,它是一个比较静态的存在性结果:它证明了「正的公告效应可能出现」,却没有给出一个能直接拿去估计的、关于何时为正何时为负的可识别预测——「不确定性足够大」里的「足够」缺乏可观测的门槛。其二,模型沿用了 Myers-Majluf 的全部强假设(风险中性、无税之外的完美市场、信息结构对称到 t=0),所以它更像是「在原作的语法里写出一个反例句」,而非一个能独立面对数据的结构框架。

我接下来最想看到的,是有人把第 (b) 节里的第一个检验认真做出来:如果增发公告效应真的随项目不确定性单调地从负走向正,那这篇 1993 年的小论文,就不只是一个理论上的反例,而是一条被数据验证过的、关于「市场到底在为什么定价」的真命题。

参考文献

- Akerlof, G. A. (1970). The Market for 'Lemons': Quality Uncertainty and the Market Mechanism. Quarterly Journal of Economics 84(3), 488–500.

- Ambarish, R., John, K., & Williams, J. (1987). Efficient Signalling with Dividends and Investments. Journal of Finance 42(2), 321–343.

- Brennan, M., & Kraus, A. (1987). Efficient Financing under Asymmetric Information. Journal of Finance 42(5), 1225–1243.

- Cooney, J. W., Jr., & Kalay, A. (1993). Positive Information from Equity Issue Announcements. Journal of Financial Economics 33(2), 149–171.

- Harris, M., & Raviv, A. (1991). The Theory of Capital Structure. Journal of Finance 46(1), 297–356.

- Kalay, A., & Shimrat, A. (1987). Firm Value and Seasoned Equity Issues: Price Pressure, Wealth Redistribution, or Negative Information. Journal of Financial Economics 19(1), 109–126.

- Krasker, W. S. (1986). Stock Price Movements in Response to Stock Issues under Asymmetric Information. Journal of Finance 41(1), 93–106.

- Lucas, D. J., & McDonald, R. L. (1990). Equity Issues and Stock Price Dynamics. Journal of Finance 45(4), 1019–1043.

- McConnell, J. J., & Muscarella, C. J. (1985). Corporate Capital Expenditure Decisions and the Market Value of the Firm. Journal of Financial Economics 14(3), 399–422.

- Myers, S. C., & Majluf, N. S. (1984). Corporate Financing and Investment Decisions When Firms Have Information That Investors Do Not Have. Journal of Financial Economics 13(2), 187–221.

- Noe, T. H. (1988). Capital Structure and Signaling Game Equilibria. Review of Financial Studies 1(4), 331–355.

- Smith, C. W., Jr. (1986). Investment Banking and the Capital Acquisition Process. Journal of Financial Economics 15(1–2), 3–29.

- Wruck, K. H. (1989). Equity Ownership Concentration and Firm Value: Evidence from Private Equity Financings. Journal of Financial Economics 23(1), 3–28.