白天的「过度纠正」:当套利者在拔河里站错了队

本文读的是 Akbas, Boehmer, Jiang & Koch (2022, Journal of Financial Economics):当一只股票在一个月里反复出现「隔夜上涨、白天回吐」的日内反转时,它下个月的收益反而更高——平均高出 0.92%。作者把这解读为白天套利者在一场旷日持久的「拔河」里过度纠正了隔夜的价格压力,结果把股票压成了低估。

1 一个反直觉的开场

先讲一个几乎所有人都接受的故事。

散户偏爱在夜里和开盘前下单——他们看到一条新闻、刷到一个名字、被某只股票吸引了注意力,于是挂上买单,把开盘价顶高。这些人,大体上就是噪声交易者 (noise traders)。而真正的机构、套利者 (arbitrageurs) 则在白天的连续交易时段里干活,他们盯着开盘那个「被顶高了」的价格,觉得不对,于是反向卖出,把价格在收盘前又拉回来。

于是你会看到一种反复出现的形态:隔夜上涨,白天回吐。Lou, Polk & Skouras (2019,下称 LPS) 把这种现象叫作一场每天上演的「拔河」(tug of war)——两拨偏好不同时段的投资者,各自往相反方向拉价格。

接着,一个自然的问题是:如果这场拔河在某只股票上打得格外凶——一个月里「隔夜涨、白天回吐」的天数特别多——那它对未来的价格意味着什么?

直觉会怎么回答?按 Miller (1977) 那套被讲了快五十年的逻辑:散户太乐观、又有卖空约束,价格被乐观者顶上去,所以越是被投机情绪推动的股票,未来收益越低。照这个静态故事,一场更激烈的拔河应该把股票推向高估,下个月理应跑输才对。

可本文的结论恰恰相反。于是反转出现了:拔河越激烈,下个月收益越高。这篇论文要解释的,就是这个「不该出现」的正号。

2 怎么度量一场拔河的激烈程度

要讲清楚这个反转,得先看作者怎么把「拔河」变成一个可计算的变量。

第一步,把每天的收益拆成两段。对股票 \(i\) 在第 \(d\) 天,白天的「开盘到收盘」(open-to-close) 收益定义为:

$$ RET\_OC_{id} = \frac{P^{close}_{id}}{P^{open}_{id}} - 1 $$

而前一夜的「收盘到开盘」(close-to-open) 隔夜收益没法直接观测,但可以用当日的「收盘到收盘」总收益 \(RET_{id}\) 反推出来。这一步是整套构造的心脏,我把它单独标注出来:

第二步,定义什么叫一次「反转」。一次负向日内反转 (negative daytime reversal),指的是「正的隔夜收益 + 负的白天收益」——也就是夜里涨上去、白天又跌回来,对应一个偏高的开盘价。反过来,正向日内反转 (positive daytime reversal) 则是「负的隔夜 + 正的白天」,对应一个偏低的开盘价。

第三步,数天数。把一个月里负向(或正向)反转的天数除以当月总交易日,得到频率 \(NR_{it}\)(或 \(PR_{it}\))。

但作者没有止步于此。真正关键的一步在于:他们不用频率的绝对水平,而用它的异常水平——把当月的 \(NR_{it}\) 除以该股过去 12 个月 \(NR\) 的均值,得到 AB_NR(异常负向反转频率),AB_PR 同理。

为什么要做这个「去趋势」?因为 LPS 已经证明,隔夜与白天的收益形态可以持续长达五年。如果一场拔河本就是某只股票的长期常态,那这种「正常的持续性」反而会盖住我们想找的那点短期信息。作者要捕捉的,是拔河突然变激烈的那些月份——只有这种异常的加剧,才对应套利者更可能「用力过猛」的时刻。

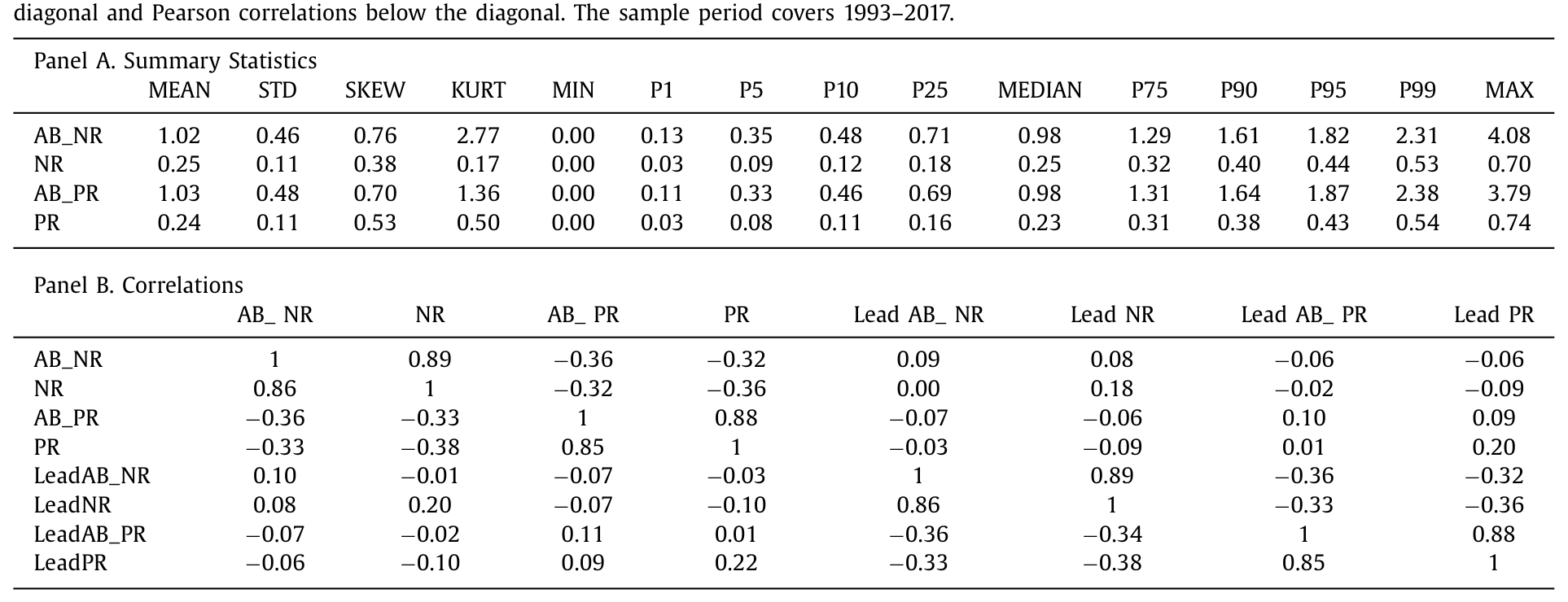

Table 1

从描述统计看,AB_NR 的均值接近 1(意味着典型月份的负向反转频率,大致等于它自己过去 12 个月的均值),但变异很大,从 0.00 一直到 4.08——也就是从「比常态少 100%」到「比常态多 408%」。而且这种异常强度本身是有持续性的:NR 与下月 LeadNR 的 Pearson 相关系数为 0.20,AB_NR 与 LeadAB_NR 的相关系数为 0.10,且这种持续性会随月份逐步衰减——拔河一旦加剧,会溢出到下个月,但不会持续太久。

3 那个不对称的核心发现

现在回到那个反转。主结果是这样的:

在月份 \(t\),负向日内反转频率高的股票,在 \(t+1\) 月平均跑赢负向反转频率低的股票 0.92%。

但故事真正的「钩子」不在这个正号本身,而在它的不对称:

- 当反转是「高开盘价」(即

NR,隔夜涨、白天跌)时,预测力显著; - 当反转是「低开盘价」(即

PR,隔夜跌、白天涨)时,完全没有预测力。

为什么只有一边灵?作者的解释很巧妙,落在散户的卖空约束上。乐观的散户可以集体买入他们注意到的股票,把开盘价顶高;可悲观的散户没法卖空他们不持有的股票(Barber & Odean, 2008;Odean, 1999),而且隔夜做空又贵又有风险(Bogousslavsky, 2020)。于是:乐观的噪声只能往上推,悲观的噪声却推不动往下。

这种不对称带来一个连锁后果。正因为隔夜的上涨更可能掺着噪声,白天的套利者就更倾向于把「反复出现的隔夜上涨」一律归因于散户的瞎乐观,而不去认真分辨其中可能藏着的真信息。结果,他们对正向隔夜收益的纠正常常用力过猛——这就是全文的核心假说:过度纠正 (overcorrection)。

关键直觉:股价的隔夜上涨里,有一部分是噪声(该被纠正),也有一部分是真信息(不该被纠正)。套利者在一场激烈的拔河里,倾向于把两者一锅端地往下压,于是把本不该跌的那部分也压了下去,股票被打成低估,下个月自然反弹。

第二个支持性发现:这 0.92% 几乎全部来自对冲组合的多头腿(被低估、该涨的那批股票),而非空头腿。这正符合「过度纠正→低估→未来高收益」的逻辑——拔河不激烈时,套利者不会过度纠正,预测力也就更弱。

第三个发现是一记漂亮的安慰剂检验 (placebo test):作者反过来看「白天先跌、隔夜再涨」这种反方向的序列。这种序列和「套利者回应隔夜上涨」的故事毫无关系,因此理应没有预测力——结果正是如此。这一步把「方向」钉死了:只有「套利者回应正向隔夜收益」这一条序列才带来预测力,反过来不行。

4 把「过度纠正」一层层验出来

一个假说光有正号还不够。本文最见功力的地方,是它没有停在收益预测,而是顺着「过度纠正」这条线,把整个机制一环一环地验了下去。

首先,看交易者身份。如果激烈的拔河真是「散户买 + 套利者空」的对撞,那这两种行为应该同时出现。作者确实发现:高频的「隔夜涨、白天回吐」月份,既伴随更多的散户买入,也伴随更高的卖空。

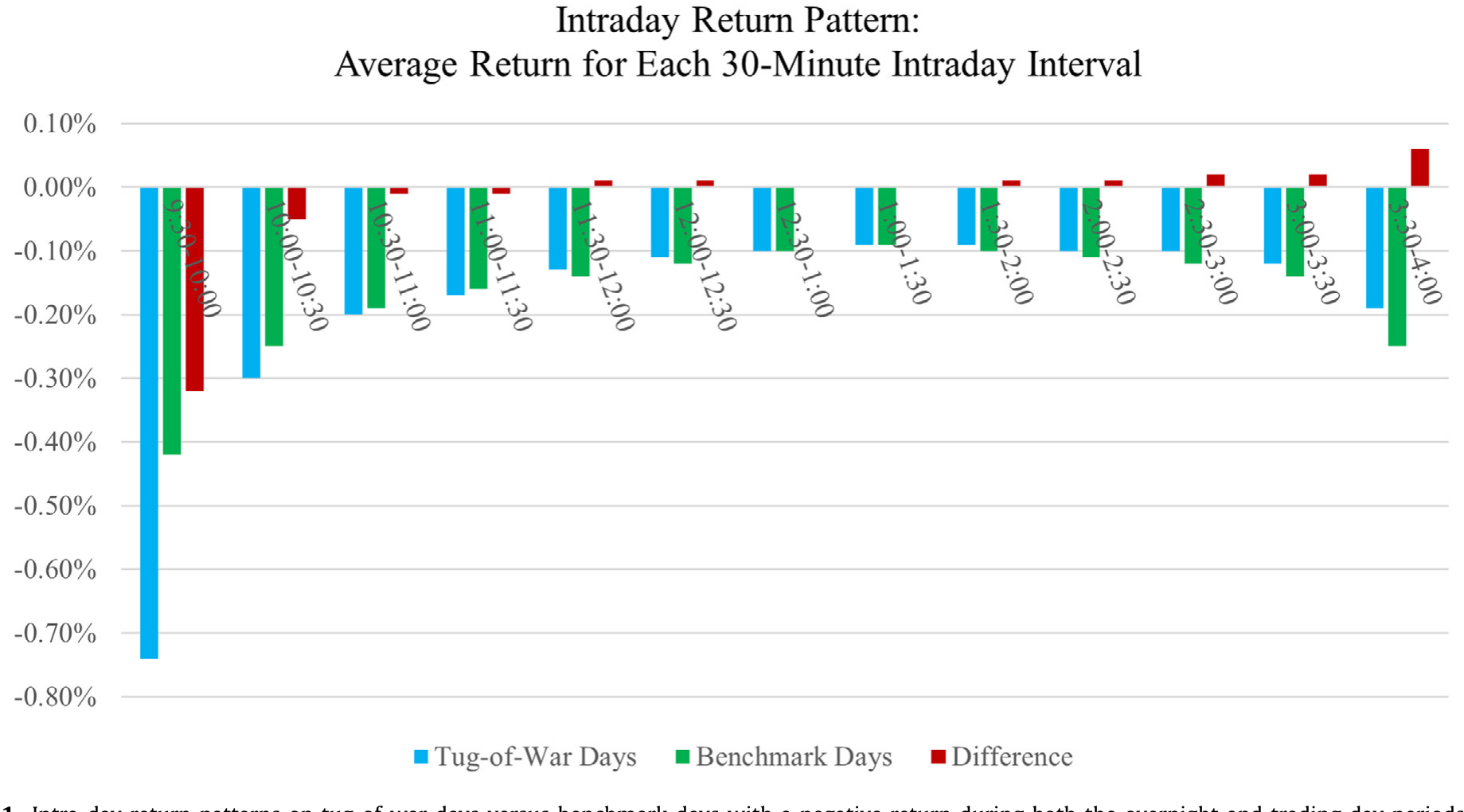

接着,看日内的时间路径。Bogousslavsky (2020) 指出,借券费和隔夜风险会促使套利者在收盘前平掉空头。那么如果套利者真的早早进场做空、又在尾盘收手,过度纠正(即那段负的白天收益)就应该主要发生在白天的较早时段。这正是图 1 想讲的事——在那些「隔夜涨、白天回吐」的 tug-of-war 日,平均的负向日内反转更多地集中在交易日的前半段。而且作者进一步发现:对那些尾盘把跌幅收窄了的股票(说明套利者尾盘收了手),预测力明显减弱。

Figure 1: Intra-day return patterns on tug-of-war days versus benchmark days with a negative return during both the overnight and trading day periods

然后,看横截面。如果过度纠正源于「难以分辨噪声与信息」,那它在更难分析、信息不确定性更高的股票上应该更强。结果也确实如此:小市值、高特质波动率、低流动性、低分析师覆盖的公司,效应更大(这些正是 Baker & Wurgler, 2006 笔下最易被投机噪声裹挟的票)。

再接着,看当期与基本面。过度纠正应该把当月收益压低——作者发现,高 AB_NR 的月份当期收益确实显著偏低。更有意思的是,这些股票在下一次盈余公告时往往伴随更大的盈余惊喜 (earnings surprise)——这说明套利者在激烈拔河中,真的忽视或低估了关于公司未来基本面的正面信息。配合 Thomson Reuters 的新闻数据,作者还发现这些 tug-of-war 日的新闻情绪在隔夜为正、在白天甚至更正——也就是说,白天的交易者无视了实实在在到来的好消息。

最后,看情绪周期。既然过度纠正靠的是「把隔夜上涨想当然地归为噪声」,那在市场情绪高涨期,这种想当然应该更严重。作者发现:预测力在高情绪期显著更强(与 Stambaugh, Yu & Yuan, 2012 的逻辑一致)。

至此,从交易者、日内路径、横截面、当期收益、基本面到情绪周期,六条证据全都指向同一个方向。论文的稳健性也做得很足:调整风险的多种方法、不同控制变量、不同样本期与交易所、剔除盈余公告月、组合形成与持有之间跳过一个月,乃至一个用 1926–1962 年 NYSE 股票做的样本外检验,结论都站得住。

5 静态的 Miller,与动态的拔河

值得停下来想一想,本文为什么敢于和 Miller (1977) 唱反调。

Miller 的世界是静态的:存在卖空约束,套利者袖手旁观,价格被最乐观的人决定,于是投机股被高估、未来收益低。这套逻辑解释了一大批「投机股低收益」的异象。

但本文的世界是动态的。白天的套利者不是袖手旁观,而是日复一日地和主导隔夜的乐观噪声交易者对打。一连串「隔夜涨、白天回吐」并不意味着高估的累积,反而可能是反复的每日纠正(如 Berkman et al., 2012 和 LPS 所言)。在这个动态设定里,作者论证:更激烈的拔河会让套利者过度纠正隔夜价格压力——他们高估了隔夜上涨里的噪声成分,于是把股票打成了低估。

换句话说,同样面对卖空约束和乐观散户,静态视角看到的是「高估」,动态视角看到的是「矫枉过正后的低估」。这是本文在概念上最锋利的一刀。

6 文献脉络

把这篇论文放回它生长的那条线上看,会更清楚它的位置。

最上游,是关于噪声交易与有限套利的两块基石:Miller (1977) 的卖空约束—高估理论,Shleifer & Summers (1990) 的噪声交易者范式,以及 Shleifer & Vishny (1997) 的「套利的极限」——套利者本身受约束、甚至会偏离基本面。Baker & Wurgler (2006) 和 Stambaugh, Yu & Yuan (2012) 则把投资者情绪接进了横截面定价,告诉我们投机股的错误定价集中在高情绪期。

中游,是把一天切成隔夜与白天两段来看的那批工作。Berkman, Koch, Tuttle & Zhang (2012) 发现散户的隔夜买入会在开盘顶高价格、再被白天交易拉回。Aboody, Even-Tov, Lehavy & Trueman (2018) 把持续的隔夜收益与情绪型投资者的短期需求持续性联系起来。Lou, Polk & Skouras (2019) 则给出了「拔河」这个总框架——隔夜与白天形态的持续性,源于两拨投资者的长期对峙。Bogousslavsky (2020) 进一步刻画了套利者为何倾向于在尾盘平掉隔夜空头。

而本文的位置,是第一个把这场拔河的「激烈程度」与未来横截面收益连起来,并据此给出市场效率含义的工作。它既继承了「隔夜—白天」这条实证线,又用「动态过度纠正」翻新了 Miller 式的静态结论。

(关于散户究竟「栖息」在哪些股票、又如何被时段切分,可参见《散户的栖息地》 与《当散户「掉线」》。)

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这不就是又一个「反转」(reversal) 异象吗,和短期反转有什么区别?

不一样。短期反转刻画的是上月收益本身预测下月收益的负向关系;本文的

AB_NR度量的是「隔夜涨、白天回吐」这种日内序列出现的异常频率,而且它预测的是正收益。作者也控制了常见特征后效应依然存在。它捕捉的是一场拔河的激烈度,而非收益的简单均值回复。

Q:那 0.92% 会不会只是补偿了某种风险——比如「隔夜持仓风险」或「投资者分歧」?

作者专门排查过这些替代解释:\(t+1\) 月的高估、隔夜与白天两拨人「分歧」的风险溢价、以及做空噪声交易者或隔夜持仓的套利风险溢价。逐一检验下来,证据都与这些风险故事相悖,而更符合「白天套利者过度纠正」。

Q:为什么收益主要由 \(t+1\) 月的隔夜段、而不是白天段贡献?

因为被过度纠正、压成低估的,是隔夜被噪声顶高、又被白天「错杀」的那部分价值。当低估在下个月修复时,修复同样发生在隔夜段——这与「隔夜由信息/需求主导、白天由套利主导」的时段分工是自洽的。

Q:高开盘 (NR) 有效、低开盘 (PR) 无效,会不会只是统计噪声碰巧?

不太像。这个不对称有明确的微观结构理由——乐观散户能买、悲观散户不能卖空,所以隔夜的「往上推」比「往下压」更普遍、也更掺噪声。安慰剂检验(反方向的「白天跌、隔夜涨」序列无预测力)进一步把这条逻辑钉死。

Q:把套利者说成「会犯错、会过度纠正」,是不是有点诛心?毕竟他们通常被当作纠正错误定价的人。

这确实是本文最大胆之处。但作者援引了 Stein (2009)「老练投资者也会让价格偏离基本面」、以及 Hirshleifer, Levi, Lourie & Teoh (2019) 关于「压力下转向启发式决策」的证据。机制不是「套利者非理性」,而是「在持续拔河中,他们理性地少花精力去甄别隔夜上涨的信息含量」,从而系统性地矮化了真信息。

Q:这个效应在今天还在吗?高频做市和零佣金散户大潮会不会改变它?

论文样本止于 2017 年 12 月,并用 1926–1962 的样本外检验佐证了稳健性,说明它不是单一时代的产物。但 2019 年后散户结构与日内微观结构都变了——效应是否依旧、方向是否改变,是个开放的实证问题。

(b) 几个可能的研究问题与提案

1. 把「拔河」搬进公司债市场。 【经济故事】公司债同样有「散户/经纪商隔夜挂单 vs. 机构白天做市」的时段分工,而信用市场的卖空约束远比股票更紧——若「乐观推得动、悲观推不动」的不对称在信用市场更极端,过度纠正可能更强。 【可行性】中。需要 TRACE 的日内逐笔成交来构造隔夜/白天分段,但公司债成交稀疏、且很多债没有连续的开盘/收盘价,识别会受限于流动性最好的那批券。

2. 外资持有人是「隔夜俱乐部」还是「白天俱乐部」?

【经济故事】不同时区的外国投资者,其下单时间天然偏离美东交易时段,可能系统性地落在隔夜段,从而改变某只股票拔河的「人员构成」与激烈度。

【可行性】中。需把 13F/国际持仓数据与日内收益分段匹配,识别外资持股比例对 AB_NR 预测力的横截面调节作用;难点是把「持有人时区」与「实际下单时段」对上。

3. 流动性供给者的尾盘行为,能否直接观测? 【经济故事】本文用「尾盘跌幅是否收窄」间接推断套利者尾盘平仓。若能用做市商持仓或卖空回补的日内数据直接验证,机制就从「推断」变成「证据」。 【可行性】中偏低。需要带交易者标识的日内卖空/持仓数据(如监管数据或券商内部数据),获取难度高,但一旦拿到,识别力很强。

4. 高情绪期的「过度纠正」是否可被交易?

【经济故事】既然效应在高情绪期显著更强,一个条件化于市场情绪的多空策略,理论上能放大 0.92%。

【可行性】高。数据现成(CRSP + Baker-Wurgler 情绪指数),可直接做条件化组合排序与交易成本核算;真正的考验是扣除冲击成本后,小市值多头腿是否还剩下可观的净收益。

8 我的判断与参考文献

这篇论文最大的贡献,是把一个被讲滥了的故事(卖空约束→投机股高估→低收益)在动态框架里翻了过来,并且没有止步于一个漂亮的正号,而是用六条相互独立、方向一致的证据把「过度纠正」这个机制夯实。尤其是「高开盘有效、低开盘无效」的不对称,以及反方向序列的安慰剂检验,让我对它的因果叙事比一般的横截面异象更信服。

但我对识别仍有两点担忧。其一,效应集中在小市值、低流动性、低分析师覆盖的股票上——这恰恰是交易成本最高、也最容易藏着各种遗漏特征的角落,0.92% 在扣除现实冲击成本后还剩多少,是个绕不开的问题。其二,「套利者过度纠正」终究是一个推断出来的机制:作者没有直接观测到某个具体套利者「先做空、后收手、且没去读新闻」,而是用日内路径、卖空总量、新闻情绪等聚合证据拼出来的。把这条链条用带交易者标识的微观数据直接验出来,是我最想看到的后续。

如果让我提一个最想看的下一步:把这套「拔河强度」指标移植到信用市场与外资持有人的交叉处——那里卖空更难、时段分工更明显,过度纠正若真存在,应该会留下更清晰的指纹。

参考文献

- Aboody, D., Even-Tov, O., Lehavy, R., Trueman, B. (2018). Overnight Returns and Firm-Specific Investor Sentiment.

- Akbas, F., Boehmer, E., Jiang, C., Koch, P. D. (2022). Overnight returns, daytime reversals, and future stock returns. Journal of Financial Economics 145(3), 850–875.

- Baker, M., Wurgler, J. (2006). Investor sentiment and the cross-section of stock returns. Journal of Finance 61(4), 1645–1680.

- Barber, B., Odean, T. (2008). All that glitters: the effect of attention and news on the buying behavior of individual and institutional investors. Review of Financial Studies 21(2), 785–818.

- Berkman, H., Koch, P., Tuttle, L., Zhang, Y. (2012). Paying attention: overnight returns and the hidden cost of buying at the open. Journal of Financial and Quantitative Analysis 47(4), 715–741.

- Lou, D., Polk, C., Skouras, S. (2019). A tug of war: overnight versus intraday expected returns. Journal of Financial Economics 134(1), 192–213.

- Miller, E. (1977). Risk, uncertainty, and divergence of opinion. Journal of Finance 32(4), 1151–1168.

- Odean, T. (1999). Do investors trade too much? American Economic Review 89(5), 1279–1298.

- Shleifer, A., Summers, L. (1990). The noise trader approach to finance. Journal of Economic Perspectives 4(2), 19–33.

- Shleifer, A., Vishny, R. (1997). The limits of arbitrage. Journal of Finance 52(1), 35–55.

- Stambaugh, R., Yu, J., Yuan, Y. (2012). The short of it: investor sentiment and anomalies. Journal of Financial Economics 104(2), 288–302.

- Stein, J. (2009). Presidential address: sophisticated investors and market efficiency. Journal of Finance 64(4), 1517–1548.