老板亲手挑的「监督者」,市场为什么还肯买账?

本文读的是 Rosenstein & Wyatt (1990, Journal of Financial Economics):尽管外部董事大多是 CEO 自己挑进来的,但宣布任命一位外部董事,平均仍带来 +0.13%(干净子样本 +0.22%,t = 2.38) 的显著正向超额收益。市场用真金白银投了一票——它相信,即便选人的是管理层,外部董事仍是为股东而设的。

1 一个让人犯疑的悖论

先抛一个看上去自相矛盾的问题。

公司治理的教科书告诉我们,外部董事 (outside director) 是盯着管理层的那双「眼睛」——他们既是监督者 (monitor),又能带来「相关的互补知识」[Fama and Jensen (1983)]。可现实里,这双眼睛是谁安排上岗的?答案令人尴尬:是被监督的人自己。Mace (1986)、Vancil (1987)、Waldo (1985) 反复指出,绝大多数新董事其实是 CEO 推荐进来的——名义上股东投票选举,实际上股东只是「事后追认」董事会早已敲定的人选。

于是一个自然的怀疑就冒出来了:让被告自己挑陪审团,这陪审团还能独立判案吗?一个靠 CEO 提携才坐上席位的外部董事,会不会只是「自己人」,甚至沦为管理层巩固地位 (entrenchment) 的帮凶?

学界对此分歧很深。一派——Demsetz (1983)、Hart (1983)——干脆认为董事会是多余的:市场本身(接管市场、经理人市场)已经把管理层和股东的利益绑在一起了,要董事会何用。另一派则坚信董事会是治理的核心。早期直接检验「董事会构成 → 公司业绩」的研究 [Vance (1964)、MacAvoy et al. (1983)、Baysinger and Butler (1985)] 结论却是一锅混账,谁也说服不了谁。

这篇论文的高明之处,在于它绕开了「构成对业绩」这道纠缠不清的相关性难题,换了一个干净得多的问法。

2 把问题翻译成一桩事件

接着,一个自然的转身是:与其问「董事会里外部人多了,公司是不是更好」,不如直接问——当市场第一次听说「某公司新添了一位外部董事」时,股价怎么反应?

这就把一个静态的、充满内生性的横截面问题,变成了一桩可以用 事件研究 (event study) 检验的动态事件。如果市场认为这位外部董事是来「监督、添智」的,股价该涨;如果市场担心他是 CEO 拉来「站台、抱团」的,股价该跌或不动。股价反应本身,就是市场对「这次任命到底是好是坏」的实时投票。

作者的样本设计也透着克制。他们只挑那些一次只任命一位外部董事、且同时没有任命任何内部董事的公告。为什么这么苛刻?因为一次塞进好几位董事,可能本身就在释放「公司要大改战略」的信号;而任命一位内部董事,往往暗示 CEO 准备交班 [Weisbach (1988)]。把这两种「信息污染」掐掉,留下的才是相对纯粹的「外部董事任命」这一件事。

样本最终来自 1981–1985 年 华尔街日报「Who's News」栏目里、且公司在 CRSP 日度数据库里的全部此类公告,并经三道筛子过滤:

- 公告若被人事变动、并购等其他消息污染,剔除;

- 公告前后(AD−170 到 AD+20)若有任何缺失收益(可能意味着停牌),剔除;

- 若

SEC的 13D 文件显示新董事或其关联方持股 ≥5%,说明这极可能是大股东而非管理层安排的,剔除——这一步至关重要,因为论文要检验的恰恰是「管理层主动选人」的情形。

最终样本 1,251 个公告。其中再切出一个「无污染」子样本 622 个——这些公告在事件窗(AD−1 到 AD+1)三天里,公司没有任何其他消息上《华尔街日报》索引。剩下 629 个则是「污染」组。

3 这双「眼睛」其实早已是多数

但真正关键的一步,藏在一个容易被忽略的事实里。

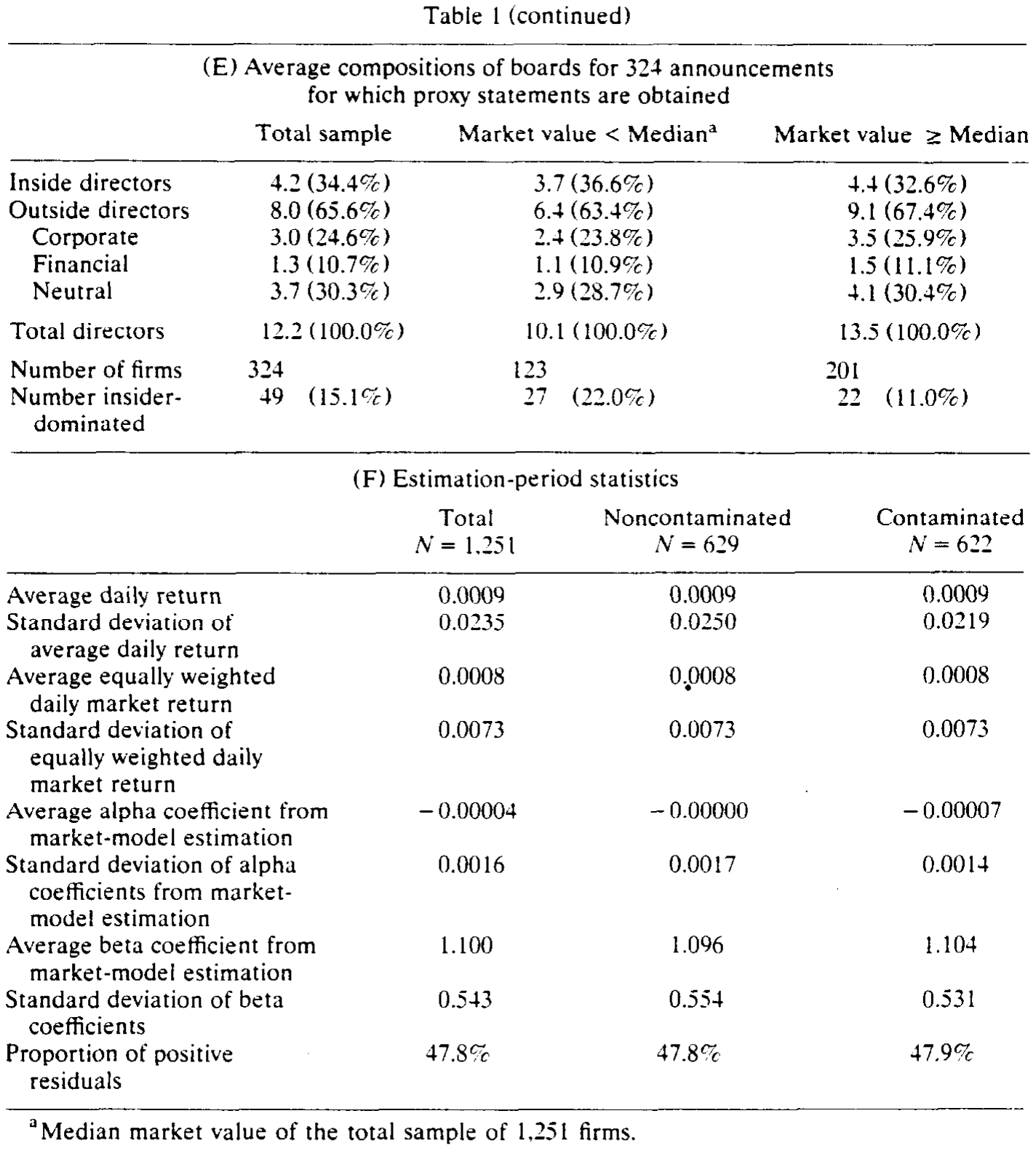

作者从 324 份能拿到的委托书 (proxy statement) 里,还原了任命之前的董事会构成。结果如表 1(续)所示:平均一个董事会有 12.2 名成员,其中内部董事只有 4.2 人(34.4%),外部董事高达 8.0 人(65.6%)。换句话说——在新董事进来之前,绝大多数董事会就已经被外部人在数量上主导了。

Table I: (continued)

这就把悖论推到了极致:既然外部董事早已是多数,再添一位,边际上还能值几个钱?按「监督」逻辑,从 8 个外部董事变成 9 个,监督力度的增量微乎其微,市场理应无动于衷。如果股价仍然显著上涨,那说明市场看重的,恐怕不只是「多一双眼睛」那么简单。

带着这个悬念,我们来看核心结果。

4 识别策略:三把尺子量同一件事

作者用标准的 市场模型 (market model) 来估计 异常收益 (abnormal return):以 AD−170 到 AD−21 这 150 个交易日做参数估计,CRSP 等权指数作市场基准,焦点落在 AD−1 和 AD 这两个交易日上。

为什么用三个检验统计量?因为事件研究的「显著性」最怕被三件事坑:方差在事件期突然变大、横截面分布偏斜、以及非参数检验在偏斜下失灵。作者于是三管齐下。

第一把尺子是传统的、基于两日累计标准化预测误差 (cumulative standardized prediction error, CSPE) 的 t 统计量:

$$ t_1 = \frac{\dfrac{1}{N}\sum_{i=1}^{N} CSPE_i}{\left[\,2(T-2)\,/\,N(T-4)\,\right]^{1/2}} $$

其中 \(T = 150\) 为估计期天数,\(N\) 为样本数。它的分母是在「方差恒定」假设下推出的理论标准误。

可 Brown and Warner (1985) 早就警告过:公告日附近方差往往会跳升,硬套理论标准误会让你错误地拒绝原假设。所以第二把尺子(\(t_2\))改用 CSPE 的横截面标准差做分母——方差真要是涨了,这把尺子会自动「认账」。Mesumeci, Poulsen, and Boehmer (1990) 的模拟显示,它在方差跳升时设定良好、且更有效。第三把尺子(\(t_3\))则是 Corrado (1989) 的秩检验 (rank test):把估计期和事件期的预测误差统统转成秩,无论原分布多偏斜,秩都服从均匀分布,从而把偏斜这个坑也填上。

这三把尺子若指向同一结论,结果就稳了。而作者的担心不是多余的——他们确实发现,事件期预测误差的方差,相对估计期显著上升:无污染组高 16.1%,污染组更高达 40.1%(均在 5% 水平显著)。这正是为什么必须用对方差敏感的统计量。

5 主要结果:小,但确实是正的

来看表 2。全样本的两日 累计平均预测误差 (cumulative average prediction error, CAPE) 为 0.0013,三把尺子分别给出 t₁ = 2.17、t₂ = 1.93、t₃ = 2.15——三票里两票显著、一票临界。

Table 2: presents two-day cumulative average prediction errors (CAPE) and

但真正干净的证据在无污染子样本:CAPE = 0.0022,t₁ = 2.38、t₂ = 2.23、t₃ = 2.16,三把尺子齐刷刷显著。反观污染子样本,CAPE 只有 0.0004,t₁ = 0.70,与零无异。这个对比恰恰说明:把那些混入其他消息的公告剔掉后,「外部董事任命」这件事本身的正向效应,反而更清晰地浮了出来。

于是反转出现了:哪怕董事会早已被外部人主导,哪怕选人的是 CEO 自己,市场依然给「再添一位外部董事」标出了一个虽小却显著为正的价签。这与「管理层借外部董事巩固地位」的故事正好相反——若真是抱团固权,股价该跌才对。

那么,这 0.2% 究竟从哪儿来?作者顺势追问:是不是某些「类型」的外部董事更值钱?他们把董事按主业分成三类——金融外部人(银行、投行、保险等资金供给方)、公司外部人(其他公司的高管)、中性外部人(学者、律师、退休高管、政府官员等)。结果是:没有任何一类显著地比其他类更有价值,也没有任何一类被系统性地用来固权。值不值钱,似乎不取决于他从事什么职业。

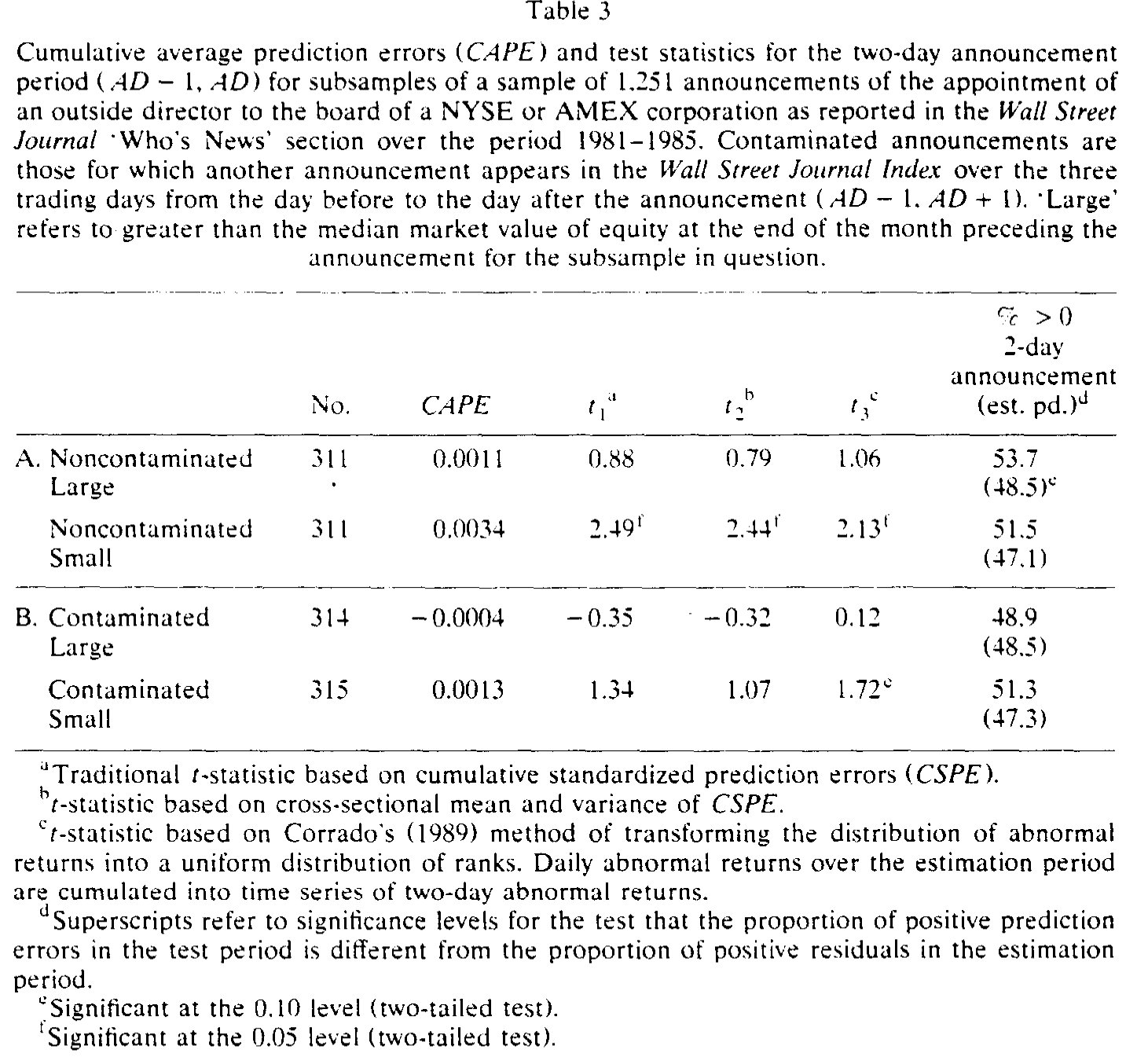

接着是规模。表 3 把无污染与污染样本各自再按市值切成大、小两组。结果颇为耐人寻味:

Table 3

无污染样本里,小公司的 CAPE 高达 0.0034(t₁ = 2.49)且显著,大公司只有 0.0011(t₁ = 0.88)不显著——尽管两者均值之差并未通过显著性检验。为什么小公司效应更强?作者给了几条直觉:对小公司而言,外部人可能是技术专长或行业信息的高效来源;请来一位知名公众人物的「名人效应」对小公司更值钱;而大公司本就被分析师紧盯 [Moyer et al. (1989)],额外的监督边际价值更低。

最后,作者还堵了一个漏洞:会不会这点正收益其实是年度股东大会效应蹭来的?Brickley (1986) 发现年会附近两日有 0.56% 的异常收益。作者于是把 176 个能定位日期的无污染公告拆开看——26 个出现在年会之后、150 个在委托书寄出之前。结果,年会之后才公布的任命 CAPE = 0.0012(t = 0.03),并不比年会前的 0.0027(t = 1.22)更高。年会效应并没有在驱动结果;恰恰相反,年会后才登报的那些「旧闻」(市场早已知情)反而可能低估了真实的任命效应。

6 文献脉络

把这条线捋一捋。最初是一场理论上的对峙:Demsetz (1983) 与 Hart (1983) 认为市场机制足以约束管理层,董事会形同虚设;而 Fama (1980)、Fama and Jensen (1983) 则把外部董事抬到治理核心的位置,视其为管理层的监督者与互补知识的提供者。

理论争不出结果,实证就接力。早期直接回归「板构成 → 业绩」的工作 [Vance (1964)、MacAvoy et al. (1983)、Baysinger and Butler (1985)] 结论混乱。直到 1980 年代末,三篇论文带来了更扎实的证据:Brickley and James (1987) 发现,在限制银行并购的州,银行董事会里外部人比例显著更低,暗示外部董事在评估接管提议、约束管理层在职消费上确有作用;Weisbach (1988) 发现,外部董事占多数的公司里,CEO 更替与公司业绩的相关性更高(关于这条线,可参见《用脚投票:被炒掉的 CEO 背后,是谁先悄悄离场》);Hermalin and Weisbach (1989) 则发现公司业绩变差或退出某行业后,更可能引入外部人。

本文(Rosenstein and Wyatt, 1990)在这条脉络里补上了关键一环:前人多看「存量」(董事会构成与业绩/更替的关联),它第一次用大样本事件研究,直接量出了「增量」(新任命一位外部董事)的股东财富效应,并把「管理层选人是否损害股东」这个最尖锐的问题,逼到了股价反应面前。后来的研究——比如检验外部董事在收购中的作用、董事会规模与构成如何随公司生命周期演化——很大程度上是沿着这条路继续走的(可参见《董事会里坐着谁,决定了一次收购值多少钱——但「独立」也会过头》,以及《董事会不是越大越好,也不是越独立越好》)。

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:0.13%~0.22% 这么小的效应,真的有意义吗?

在事件研究里,两日

0.2%的异常收益并不算小——别忘了这只是「再添一位外部董事」这一件边际事件,而且发生在董事会早已被外部人主导的背景下。它的意义不在量级,而在符号与方向:在「管理层选人」最该出问题的地方,市场给的却是正号。这本身就否证了「外部董事=固权工具」的悲观假说。

Q:既然 CEO 选人,怎么能说市场反应证明了外部董事「独立」?

严格说,论文证明的不是「独立」,而是「有益」——市场预期这位董事带来的好处(监督+智识)超过潜在成本(固权+低效决策)。作者也诚实地提出了一个替代解释:任命外部董事或许是在释放公司战略转变的信号,而非外部监督本身的价值。事件研究无法把这两者完全分开。

Q:为什么污染子样本反而不显著?这不奇怪吗?

不奇怪,恰恰相反,这是个好迹象。污染组里夹杂了其他同期消息(盈利、股利等),这些噪声把任命本身的效应淹没了;而且污染组公司市值更大(均值

$1,675Mvs 无污染组$867M),大公司效应本就更弱。两个因素叠加,污染组测不出显著效应正说明了「干净识别」的必要性。

Q:小公司效应更强,会不会只是统计上的偶然?

有这个可能。作者自己也承认,大、小公司 CAPE 均值之差并未通过显著性检验——也就是说,「小公司更高」这个结论的统计基础并不牢固,只能说是一个有趣的、与经济直觉相符的倾向,而非铁证。

Q:职业类型不影响价值,这个「零结果」可信吗?

这是个需要谨慎对待的零结果。一方面,它驳斥了「某类董事专被用来固权」的担忧;另一方面,「中性」类别把学者、律师、退休高管、政府官员一锅烩了,分类太粗,可能把真实的异质性平均掉了。作者坦言进一步细分会引入「不可接受的主观性」,但这也意味着检验力有限。

Q:用 1981–1985 的数据,结论还适用今天吗?

要小心外推。这是 萨班斯法案 (SOX) 之前、董事会独立性尚未被强制规范的年代。如今独立董事比例由监管硬性要求,「任命一位外部董事」携带的信息含量、以及市场的解读,都可能与当年大不相同。把它当作一份历史基准来读最为稳妥。

(b) 几个可能的研究问题与提案

1. 外部董事任命的债权人财富效应

【经济故事】外部董事加强监督,对股东是好消息,对债权人呢?监督若抑制管理层的冒险(资产替代),债券价值该升;但若外部董事偏向股东、推动高风险高回报项目,债券价值可能反而受损。股、债反应的符号差,能揭示外部董事究竟在替谁说话。 【可行性】中。需要把董事任命事件匹配到有公开债券交易的发行人,用

TRACE(2002 年后)或更早的债券报价数据测债券异常收益。识别上可借鉴本文的「无污染」筛法。难点是早期债券交易稀疏、流动性低。

2. 外资董事 / 外资持有人主导下的董事任命

【经济故事】当公司的大股东或新任董事来自境外机构投资者时,「监督」的含义会改变——外资可能带来更强的治理标准,也可能因信息劣势而监督失效。市场对「外资背景外部董事」的反应,能照出全球化治理的价值。 【可行性】中。需要董事的国籍/雇主信息(可从委托书、BoardEx 抓取)叠加外资持股数据。识别可用跨国并购或交叉上市作为外生冲击。数据可得但清洗成本高。

3. 董事任命与公司债流动性

【经济故事】治理改善能否传导到信用市场的流动性?一位强监督外部董事的加入,若降低了信息不对称,公司债的买卖价差应收窄。这把「治理 → 流动性」的链条接了起来。 【可行性】中高。

TRACE提供高频债券成交,董事任命日清晰可定。用事件窗内的价差/Amihud 非流动性变化做检验,识别干净。是公司治理与信用市场流动性交叉的一个自然切口。

4. 「信号」还是「监督」?用后续战略变动区分两种机制

【经济故事】本文留下的最大悬念,是任命到底是在传递「战略转向」的信号,还是在提供「外部监督」的价值。若是前者,任命后应能观察到实际的战略变动(并购、资产剥离、研发跳变);若是后者,则应观察到管理层行为的约束(在职消费下降、CEO 更替敏感度上升)。 【可行性】高。事件后跟踪公司的真实决策与业绩,用任命后 1–3 年的战略/治理变量做检验即可,数据均为公开。是对本文核心模糊性的一个直接、可行的延伸。

参考文献

- Baysinger, B. D. and Butler, H. N. (1985). Corporate governance and the board of directors: Performance effects of changes in board composition. Journal of Law, Economics and Organization 1, 101–124.

- Brickley, J. A. (1986). Interpreting common stock returns around proxy statement disclosures and annual shareholder meetings. Journal of Financial and Quantitative Analysis 21, 343–350.

- Brickley, J. A. and James, C. M. (1987). The takeover market, corporate board composition, and ownership structure: The case of banking. Journal of Law and Economics 30, 161–180.

- Brown, S. J. and Warner, J. B. (1985). Using daily stock price returns: The case of event studies. Journal of Financial Economics 14, 3–32.

- Corrado, C. J. (1989). A nonparametric test for abnormal security price performance in event studies. Journal of Financial Economics 23, 385–395.

- Demsetz, H. (1983). The monitoring of management. In: Statement of the Business Roundtable on the American Law Institute's proposed principles of corporate governance and structure. Business Roundtable, New York.

- Fama, E. F. (1980). Agency problems and the theory of the firm. Journal of Political Economy 88, 288–307.

- Fama, E. F. and Jensen, M. C. (1983). Separation of ownership and control. Journal of Law and Economics 26, 301–325.

- Hart, O. D. (1983). The market mechanism as an incentive scheme. Bell Journal of Economics 14, 366–382.

- Hermalin, B. E. and Weisbach, M. S. (1989). The determinants of board composition. Rand Journal of Economics 19, 95–112.

- Mace, M. L. (1986). Directors: Myth and reality. Harvard Business School Press, Boston.

- MacAvoy, P. W., Cantor, S., Dana, J. and Peck, S. (1983). ALI proposals for increased control of the corporation by the board of directors: An economic analysis. Business Roundtable, New York.

- Mesumeci, J., Poulsen, A. and Boehmer, E. (1990). Event study methodology under conditions of event-induced variances. Unpublished manuscript, University of Georgia.

- Moyer, R. C., Chatfield, R. E. and Sisneros, P. M. (1989). Security analyst monitoring activity: Agency costs and information demands. Journal of Financial and Quantitative Analysis 24, 503–512.

- Rosenstein, S. and Wyatt, J. G. (1990). Outside directors, board independence, and shareholder wealth. Journal of Financial Economics 26, 175–191.

- Vance, S. C. (1964). Boards of directors: Structure and performance. University of Oregon Press, Eugene.

- Vancil, R. F. (1987). Passing the baton: Managing the process of CEO succession. Harvard Business School Press, Boston.

- Waldo, C. N. (1985). Boards of directors: Their changing roles, structure, and information needs. Quorum, New York.

- Weisbach, M. S. (1988). Outside directors and CEO turnover. Journal of Financial Economics 20, 431–460.