期权上市那天,股票反而「安静」了

本文读的是 Skinner (1989, Journal of Financial Economics):当一只股票被挂上期权交易所、开始有人买卖它的看涨期权之后,这只股票本身的收益波动率不升反降——视取样窗口不同,方差大约下降了 14%–20%。作者一路追问「是什么降了它」,排除了「交易噪声」,把故事暂时落在「流动性改善」上,但他自己也承认,手里既没有买卖价差的数据,又躲不开一个叫「选择偏误」的幽灵。

1 引言:期权上市,是福还是祸

先讲一个 1983 年的真实场景。

美国证券交易所(AMEX)刚把期权挂到金沙集团(Golden Nugget)的股票上没几个月,这家公司就一纸诉状告上了交易所,理由之一是——「期权损害了金沙的声誉、商誉,以及其公开交易证券的潜在价值」(着重号是作者加的)。同样的担忧,曾让美国证监会(SEC)在 1977 到 1980 年间索性按下暂停键,对任何扩大期权交易的申请一律冻结。

担忧的逻辑听上去很顺:如果有了期权这个「替身」,交易就会从股票本身分流到期权上去,股票市场变薄、流动性变差,价格自然就更容易被一笔大单推来推去——也就是说,波动会变大。这是当时报章上、监管者口中一个相当流行的直觉。

那么,事实究竟如何?这正是本文要回答的问题:

当交易所把期权挂到一只股票上之后,这只股票自身收益的方差,到底是变大了,还是变小了?

这个问题之所以值得认真做一遍,不只是为了给监管者和打官司的公司一个答案。它还连着一个更深的母题:究竟是什么,让股票的波动率随时间变化? French 和 Roll(1986)发现,股票在交易所开市时段的波动,要明显高于休市时段,他们为此提出两类解释:一类说,是开市时信息到达得更密、被更快地打进价格;另一类说,是「交易」这个动作本身往收益里掺进了噪声。期权上市,恰恰是一个干净的「事件」——它几乎不改变一家公司的基本面,却实打实地改变了围绕这只股票的交易结构。看清它前后发生了什么,等于借来一面镜子,照一照这两类力量谁更重要。

在此之前,前人的结论是一团糨糊。Trennepohl 和 Dukes(1979)、Whiteside、Dukes 和 Dunne(1983)发现期权上市后股票的不可分散风险(beta)略有下降;而 Bansal 一系的研究(文中引为 Maness 等)则下结论说「期权交易对标的证券风险的影响微乎其微」。要么样本窗口太短,要么只盯着 beta。本文用一个跨度十三年、304 家公司的大样本,想把这件事一次说清。

2 一把简单的尺子:方差比

本文的工具朴素到近乎「土」,但正因为朴素,才让人信服。

对每一家公司,作者用期权上市日前后两段等长的日度收益,各估一个收益方差,然后相除,得到一个方差比 (variance ratio):

$$ \text{variance ratio} = \frac{\widehat{\sigma}^2_{\text{after}}}{\widehat{\sigma}^2_{\text{before}}} $$

比值小于 1,就意味着上市后波动下降。取样窗口取了三档:上市日左右各 100、250、500 个交易日。

接着,一个自然的问题是:万一上市那段日子,正好赶上整个大盘也变安静了呢?那方差下降就跟期权无关,只是「水落船低」。为此,作者做了一步市场波动调整:把每天的个股收益除以当天市场收益的估计标准差(思路上类似一次异方差校正,假定个股方差与市场方差成比例),再用这串调整后的收益去算方差比。文中把它叫市场调整方差比 (market-adjusted variance ratio)。

这一步很关键——它让我们能区分「期权专属的下降」与「全市场共同的下降」。

3 主要结果:方差确实降了

结果相当干净。

未调整的方差比:100 天窗口的中位数是 0.830,意味着波动下降了约 17%;窗口越拉长,降得越多——250 天降到 0.802,500 天降到 0.746。出现下降的公司占比,在 100 天和 500 天窗口为 69%,250 天为 64%。Wilcoxon 符号秩检验的双尾 p 值一律是 0.0001。

这里有个统计细节值得一提:方差比的均值接近 1(约 0.95),但中位数明显小于 1。原因是比值的期望天然大于期望的比值(Jensen 不等式),方差比会向上有偏。所以作者一再强调,中位数才是更可信的那把尺。

市场调整之后呢?下降幅度收窄,但没有消失。100 天窗口的中位数从 0.830 升到 0.926,250 天和 500 天则都接近 0.90。换句话说,大盘波动只能解释一部分,剩下那一截——一个量级在「一成上下」的下降——是这只股票自己的。

那 beta 呢?会不会是系统性风险降了?作者用 Scholes-Williams(1977)、再经 Fowler-Rorke(1983)扩展的方法估了 beta(用这套方法是为了避开重仓股在日度数据下 OLS beta 的上偏)。答案是纹丝不动:250 天窗口上市前 beta 是 1.26(标准误 0.027),上市后几乎一样;三档窗口的符号秩检验 p 值分别是 0.92、0.44、0.25,全都不显著。

也就是说:总波动降了,但不可分散的那部分没动。降下去的,是特质波动。

最后,作者还担心一件事:万一这些方差比本来就该小于 1 呢(毕竟方差比有偏,而且公司间不独立、个股方差又随时间漂移)?于是他造了一个对照样本——把 304 个真实上市日随机派发给 CRSP 上所有股票,算出一个经验分布。对照组(NYSE)方差比的中位数是 1.021,而被挂期权的股票是 0.926,Mann-Whitney 检验显示二者差异显著。顺带一提,这个对照分布的离散度远大于理论 F 分布(NYSE 对照组标准差 0.850,F 分布只有 0.207;99 分位 3.902 对 1.598)——这等于顺手证明了:拿 F 分布去检验日度方差比,根本不靠谱。

到这里,第一个问题有了明确答案:期权上市后,股票变安静了,而且不是大盘的功劳,也不是 beta 的功劳。

4 那么,是什么降了它?—— 三个嫌疑人

真正有意思的部分从这里开始。波动降了,可为什么降?作者像查案一样,逐一审问三个嫌疑人。

4.1 第一个嫌疑人:成交量——结果不降反升

最朴素的猜测,正是引言里那个流行直觉的「镜像」:会不会是交易从股票分流到了期权,股票成交量掉了,于是波动也跟着掉了?French-Roll(1986)说交易时段波动更高,Schwert 说成交量增长与市场波动正相关——照这逻辑,成交量降、波动降,顺理成章。

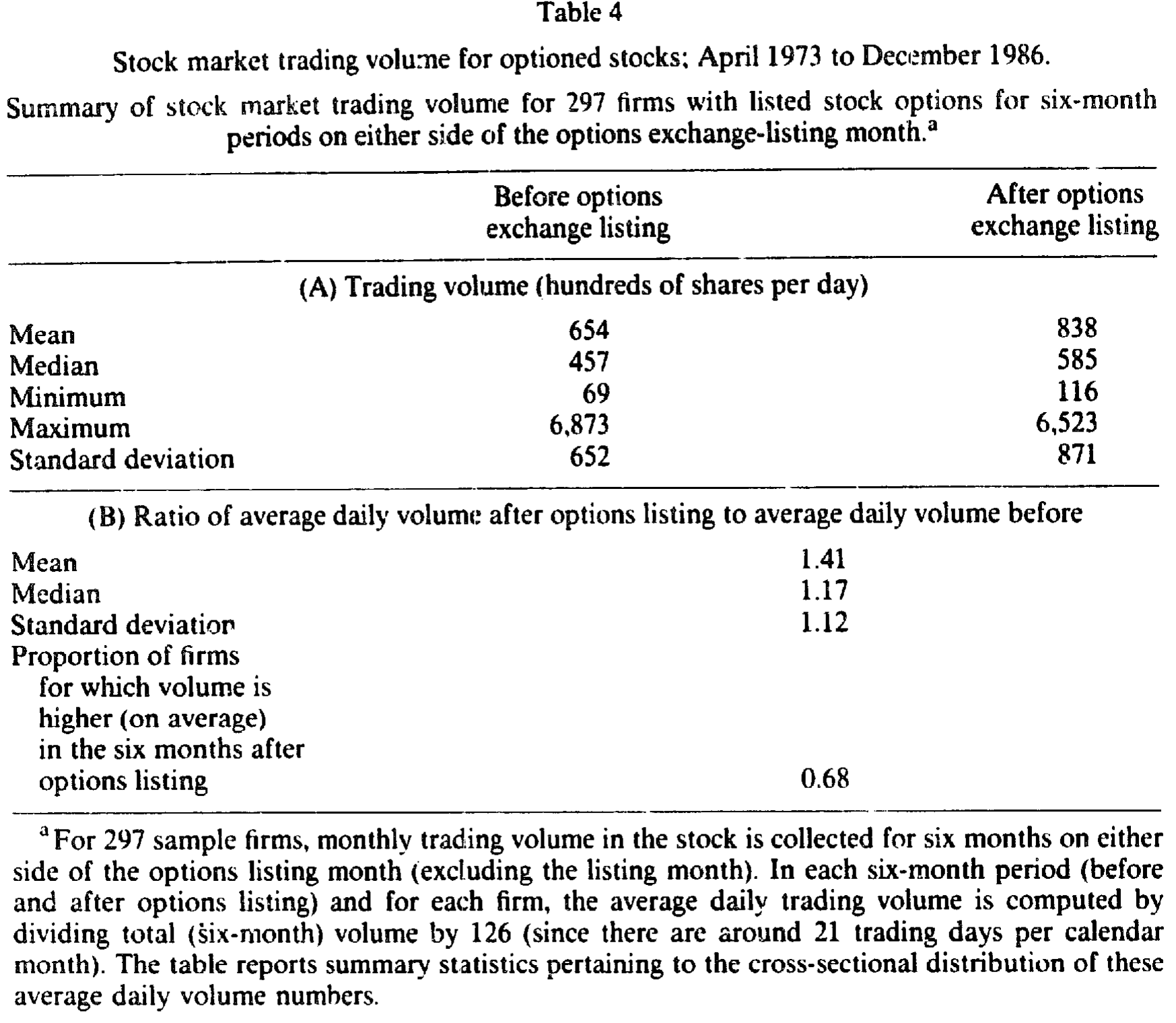

可数据当场打脸。作者收集了 297 家公司上市前后各六个月的月度成交量,发现成交量不降反升:日均成交量的均值从上市前的 654(百股/日)升到 838,中位数从 457 升到 585;后/前成交量之比的均值是 1.41,中位数 1.17;有 68% 的公司上市后成交量更高。哪怕扣掉全 NYSE 成交量的同期上涨,中位增幅也有约 4%,且显著。

Table 4

这个结果,用作者自己的话说,「令人意外」——因为成交量和波动通常是正相关的,可这里偏偏是「量升、波降」。第一个嫌疑人不仅无罪,还提供了一条反向线索。(关于成交量本身能否预测收益、量与波动的纠缠,可参见《翻看换手率:你买卖股票,多半只是在跟着大盘「再平衡」》。)

4.2 第二个嫌疑人:交易噪声——证据寥寥

那会不会是交易噪声 (trading noise) 降了?

这是 Black(1986)和 French-Roll(1986)的思路:任一时点,证券的观测价格与其内在价值之差,可归为噪声;噪声一部分来自「噪声交易者」,一部分来自交易机制本身的不完美。French-Roll 进一步说,交易者可能彼此误读、过度反应,造成短暂错价,而错价终将被纠正——这会在日度收益里留下滞后 2 期及以后的负自相关。如果期权上市削弱了噪声,那上市后这种负自相关结构应当减弱。

作者于是对每家公司估了如下回归,用一个虚拟变量把「上市前」的自相关单独拎出来检验:

$$ r_t = a_0 + \sum_{i=1}^{15} b_i\, r_{t-i} + \sum_{i=1}^{15} c_i\, D_i\, r_{t-i} + e_t $$

其中 \(r_t\) 是第 \(t\) 日收益,\(D_i\) 是上市前为 1 的虚拟变量。结果:自相关在滞后 2 到 12 期确实为负(与 French-Roll 一致),但上市前后的差别很小。他又算了一个更直接的「实际/隐含方差比」——若交易噪声减弱,这个比值在上市后应更靠近 1。125 天持有期的比值确实从 1.55 降到了 1.20,方向对上了;可标准差太大(1.54 和 1.07),点估计极不精确;而估得准的 10 天持有期,比值在前后都是 1.06/1.07,几乎没动。

证据若有似无。第二个嫌疑人,证据不足,存疑不起诉。

4.3 第三个嫌疑人:流动性——故事最顺,却没有直接证据

排除到这里,剩下一个解释最能把所有事实串起来:期权上市改善了标的股票的流动性。

逻辑是这样的。一方面,期权类似一个高杠杆的股票头寸,对掌握信息的交易者格外有吸引力,于是知情者从股票市场迁徙到期权市场;做市商(专家)面对的「信息更灵」的对手少了,按 Treynor(1971)、Glosten-Milgrom(1985)的逻辑,均衡买卖价差会收窄。另一方面,期权带来的对冲与套利需求又抬高了股票的交易活跃度,按 Demsetz(1968)、Benston-Hagerman(1974)的逻辑,价差也会因此变窄。而经验上,买卖价差与总波动正相关、与交易活跃度负相关、与 beta 无关。

把这三条对照本文的三个发现——波动降、成交量升、beta 不变——简直严丝合缝。Amihud-Mendelson(1986, 1987)那条「价差越高、观测波动越大」的链子,正好把价差和方差扣在了一起。(关于「流动性如何被定价、如何用价格冲击来度量」,可参见《想买走一家公司千分之一的股票,得把价格推高百分之一》;而「观测到的方差里有多少其实是买卖价差的反弹」,则可参见《你以为赚到的那 9%,可能只是收盘价从买价挪到了卖价》。)

但真正关键的一步,恰恰是作者诚实地按下了刹车。

他没有买卖价差的数据,无法直接验证交易成本是否真的下降了。更糟的是,Amihud-Mendelson(1986)说交易成本与公司规模负相关——若流动性故事成立,最小的公司理应经历最大的波动下降。于是他把方差变化对成交量变化和公司规模做了一个横截面回归:

$$ \ln(\widehat{\sigma}^2_{\text{ratio}}) = -0.02 + 0.23\,\ln(\text{volume ratio}) - 0.01\,\ln(\text{size}_i) + e_i $$

括号里的 t 值分别是 (-0.13)、(3.91)、(-0.54)。也就是说——控制住成交量之后,规模与方差变化无关。起作用的是成交量,不是规模。而这,恰恰与流动性解释的预测相左。

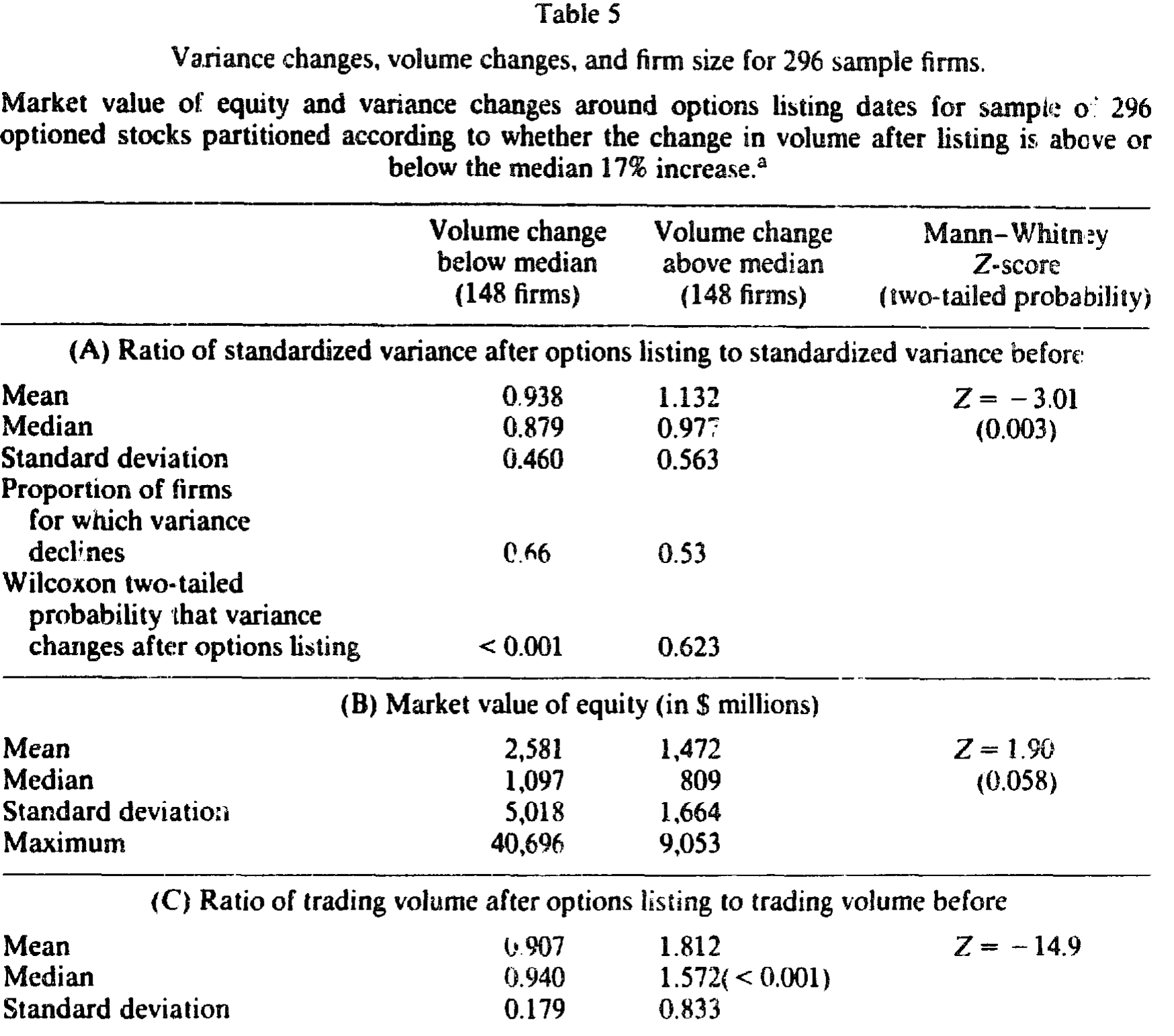

证据更细的一刀来自 Table 5:作者按成交量变化是否超过样本中位数(17%)把公司分成两半。结果有两点很扎眼:其一,成交量增幅最大的,是最小的那批公司;其二,那些成交量不升反降的公司,正是方差降得最狠的——成交量低于中位的那组,方差比中位数 0.879、66% 的公司方差下降、Wilcoxon p < 0.001;而成交量高于中位的那组,方差比中位数 0.972、只有 53% 下降、p = 0.623(不显著)。

Table 5

把这两张表合起来读,故事就拧巴了:方差的下降,紧紧跟着成交量的下降走,而不是跟着「规模小、流动性差」走。所以作者只能把流动性解释标注为「暂定 (tentative)」——它最能讲圆,却拿不出直接证据,甚至有一条回归证据与它相悖。

5 一个绕不开的幽灵:选择偏误

读到这里,一个真正聪明的读者会问:等一下,期权上市根本不是随机的啊。

正是。这是全文识别上最大的隐忧,作者把它放在最后单独交代。选择偏误 (selection bias):交易所挑哪些股票上期权,是有讲究的——它们会挑那些投资者关注度高、交易活跃、而且价格波动大的股票(这三条标准,据作者与 CBOE、AMEX 官员的电话确认,反复出现;也见 Jennings-Starks 1986)。

这就埋下一个陷阱:如果交易所专挑「当下波动高」的股票,那这些股票的波动估计里,多半含有正向的抽样误差。于是「上市前波动高」可能只是运气使然,「上市后波动回落」就只是统计学上的均值回归 (regression to the mean),跟期权毫无关系。

作者怎么处理?他换用上市前更早、离上市日更远的若干时段去估「上市前方差」,重做了一遍。结果与正文相似——这暗示「上市前的高波动」并不只是紧贴上市日那几天的反常。这是一个聪明的稳健性检验,但它减轻了均值回归的担忧,却没能彻底消除它。这根刺,留到了今天。

6 文献脉络

把这篇论文放回它的坐标系,能看得更清楚。

它其实站在两条河的交汇处。一条是市场微观结构的河:从 Demsetz(1968)把买卖价差理解为「即时性的价格」,到 Benston-Hagerman(1974)把价差拆解到风险与交易量上,再到 Glosten-Milgrom(1985)、Amihud-Mendelson(1986)把逆向选择与流动性写进价差——这条河给了本文「流动性解释」的全部弹药。另一条是期权上市的实证河:Trennepohl-Dukes(1979)、Whiteside-Dukes-Dunne(1983)盯着 beta 看,结论含混;本文把焦点从 beta 挪到总方差,并用大样本 + 对照组把结论钉实。

而真正给本文注入「灵魂问题」的,是 French-Roll(1986)——是「信息」还是「交易噪声」在驱动波动?本文借期权上市这个事件回答说:噪声的证据很弱,更像是流动性(信息结构的迁移)在起作用。

评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:方差降了,可这跟「市场变好」是一回事吗?会不会只是信息少了?

不一定是好事,但本文倾向于「不是坏事」。如果是信息到达变少导致波动降,那是另一回事;但本文发现成交量同时上升、beta 不变,更像是同样的信息被一个更有效率(价差更窄)的市场吸收,而非信息本身枯竭。只是这一步缺直接证据。

Q:为什么作者反复强调中位数,而不是均值?

因为方差比是一个比值,由 Jensen 不等式,比值的期望天然大于期望之比,会向上有偏。均值(约 0.95)被这股上偏托着,几乎看不出下降;中位数(100 天 0.830)才把信号显出来。这也是他专门造对照组去刻画「零假设下方差比该长什么样」的原因。

Q:beta 不变,是不是说明期权上市对风险「没影响」?

不是。它说明对系统性风险没影响,但对总风险(含特质波动)有影响。降下去的那一截几乎全在特质波动里。这恰好与「流动性/交易机制」解释相容——价差、噪声这些东西本就是个股特质层面的。

Q:选择偏误这关,作者真的过了吗?

没有完全过。他用「更早的前期窗口」重估,说明高波动不只是贴着上市日的瞬时现象,这削弱了均值回归的解释。但只要上市是「挑高波动股」的非随机事件,就无法排除一部分下降来自回归到均值。这是全文最该被追问的地方。

Q:成交量回归(系数 0.23、规模系数不显著)为什么反而是对流动性解释的「反证」?

因为流动性解释借了 Amihud-Mendelson 的预测:交易成本与规模负相关,故最小的公司应有最大的方差下降。可控制成交量后,规模的系数只有 -0.01、t = -0.54,毫无解释力。起作用的是成交量而非规模——这与流动性解释的具体预测不符,所以作者只能把它标为「暂定」。

Q:和后来「期权市场是否引领股票」的研究是什么关系?

本文问的是「期权存在对股票波动的影响」,后来的文献(如期权成交量能否预测股票收益、期权里有没有价格发现)问的是「期权交易信息对股票价格的影响」,是同一棵树上更细的分枝。(可对照《期权账本里的「先知」:谁在下注,比下注本身更重要》 与《期权报价里,到底有没有「先知」?》;以及期权与标的定价的关系《还不起债的世界里,期权成了 CAPM 漏掉的第二只手》。)

(b) 几个可能的研究问题与提案

1. 把「价差数据」补上,给流动性解释一个直接判决。 【经济故事】本文最大的遗憾是没有买卖价差数据,只能间接推断。今天 TAQ / 高频数据唾手可得,可以直接看期权上市前后标的的有效价差、深度、逆向选择成分(PIN、Kyle's λ)如何变化,从而验证「波动下降 = 价差收窄」这条链。 【可行性】高。事件清晰、数据现成,难点只在于现代期权上市已不像 1970–80 年代那样集中、那样「外生」。可退而用「期权首次上市」的新兴市场样本。

2. 用更干净的外生上市规则,掐死选择偏误。 【经济故事】本文的命门是「交易所专挑高波动股」。若能找到一个基于机械门槛(如最低流通股数、股东数、成交量阈值)的上市规则,就能在门槛附近做断点回归 (RDD),把「均值回归」从「期权效应」里干净剥离。 【可行性】中。正文恰好列出了上市的硬性标准(≥700 万流通股、≥6000 名股东、过去 12 个月成交≥240 万股、最低股价 $10)——这几条天然适合做 RDD 或 bunching 分析,关键在能否拿到刚好擦边/落选公司的样本。

3. 把同样的实验搬到公司债与信用衍生品上。 【经济故事】当一只债券有了 CDS、或被纳入某个可交易指数,标的债券的波动与流动性会怎样变?这正是本文逻辑在信用市场的镜像:知情者迁移、对冲需求上升、做市商价差变化。考虑到公司债流动性本就稀薄,效应可能更大。 【可行性】中。CDS 起始日、指数纳入日是清晰事件;难点在公司债成交稀疏、波动估计噪声大,需要用成交稀疏稳健的流动性度量(参见《把「成交价」从「成交量」里解放出来——重新丈量公司债的流动性》)。

4. 外资持有人 × 衍生品上市的交互。 【经济故事】如果期权(或权证、可投资度开放)主要把哪一类交易者引了进来——本地知情者还是外资?——那波动与流动性的反应应当随持有人结构而不同。把「谁在场」拆开看,能区分「信息迁移」与「噪声减少」两条机制。 【可行性】中。需要带持有人身份的交易簿或持仓数据(如新兴市场的外资板),识别上可借「可投资度」的政策变动做准自然实验。

参考文献

- Amihud, Y. and H. Mendelson (1986). Asset pricing and the bid-ask spread. Journal of Financial Economics 17(2), 223–249.

- Benston, G. and R. Hagerman (1974). Determinants of bid-asked spreads in the over-the-counter market. Journal of Financial Economics 1(4), 353–364.

- Black, F. (1986). Noise. Journal of Finance 41(3), 529–543.

- Demsetz, H. (1968). The cost of transacting. Quarterly Journal of Economics 82(1), 33–53.

- Fowler, D. J. and C. H. Rorke (1983). Risk measurement when shares are subject to infrequent trading: Comment. Journal of Financial Economics 12(2), 279–283.

- French, K. R. and R. Roll (1986). Stock return variances: The arrival of information and the reaction of traders. Journal of Financial Economics 17(1), 5–26.

- Glosten, L. R. and P. R. Milgrom (1985). Bid, ask and transaction prices in a specialist market with heterogeneously informed traders. Journal of Financial Economics 14(1), 71–100.

- Scholes, M. and J. Williams (1977). Estimating betas from nonsynchronous data. Journal of Financial Economics 5(3), 309–327.

- Skinner, D. J. (1989). Options markets and stock return volatility. Journal of Financial Economics 23(1), 61–78.

- Trennepohl, G. L. and W. P. Dukes (1979). CBOE options and stock volatility. Review of Business and Economic Research 14, 49–60.

- Whiteside, M. M., W. P. Dukes and P. M. Dunne (1983). Short term impact of option trading on underlying securities. Journal of Financial Research 6(4), 313–321.