期权报价里,到底有没有「先知」?

本文读的是 Muravyev, Pearson & Broussard (2013, Journal of Financial Economics):当期权报价和股票报价对同一只股票「各执一词」时,作者用 tick-by-tick 数据盯住这些「分歧时刻」,发现是期权报价低头去追股票,而不是反过来——也就是说,期权报价里并不含有股票报价尚未反映的、有经济意义的方向性信息。换句话说,期权市场几乎不参与标的股票的价格发现 (price discovery)。

1 一个看似已有定论的老问题

先抛一个问题:如果你能同时盯着一只股票的报价和它的期权报价,期权报价会不会提前告诉你股票接下来要往哪走?

这听上去不像个问题。长久以来,教科书和华尔街的直觉都偏向「会」。理由很漂亮:期权天然带杠杆,又没有卖空限制,所以一个手握内幕的人,理性的做法是去期权市场下注,而不是直接买股票(Black, 1975)。顺着这个逻辑,期权市场就该是消息灵通者的「earlier mover」,期权价格自然领先股票价格。

而且确实有一堆证据支持「期权里有信息」。最有说服力的是 Pan and Poteshman (2006):他们用开仓交易算出的 put-call ratio,发现低比率的股票比高比率的股票,次日平均多赚 40 个基点以上。Chakravarty, Gulen, and Mayhew (2004) 更是直接把这件事量化了——他们估计期权市场的 Hasbrouck「信息份额 (information share)」高达 17%。

于是,「期权领先股票」几乎成了共识。

但作者在这里埋下了一个极其关键、却常被混为一谈的区分:「有些期权交易 (trades) 基于信息」,和 「期权报价 (quotes) 含有股票报价里没有的信息」,是两件完全不同的事。前者说的是有人拿着内幕去期权市场下注;后者说的是,做市商看到这些交易后,会不会把信息写进报价,从而让期权报价跑在股票报价前面。

这篇论文要回答的,是后一个问题。而它给出的答案,和那个流行的直觉恰好相反。

这个「trade 有信息 ≠ quote 有信息」的区分是全文的灵魂。一笔知情交易完全可以发生,但只要做市商没把它写进报价、或者写得比股票市场还慢,期权报价对预测股价就毫无增量价值。

2 研究问题

把问题钉死:期权的买卖报价,是否含有关于标的股票未来价格、且尚未被当前股票报价反映的方向性信息?

要回答它,得找到一个干净的「裁判时刻」——一个能让人确信「此刻股票市场和期权市场对股价的看法确实不一致」的瞬间。否则两个市场报价同涨同跌,你根本分不清是谁在领、谁在跟。

作者找到的裁判,是一价定律 (law of one price) 的违背。

3 识别策略:盯住「分歧时刻」

思路是这样的。通过看跌-看涨平价 (put-call parity) 关系,一组期权报价可以反推出一个「期权隐含的股票价格」。如果期权和股票对股价看法一致,这个隐含价应该落在股票真实的买卖价区间里。

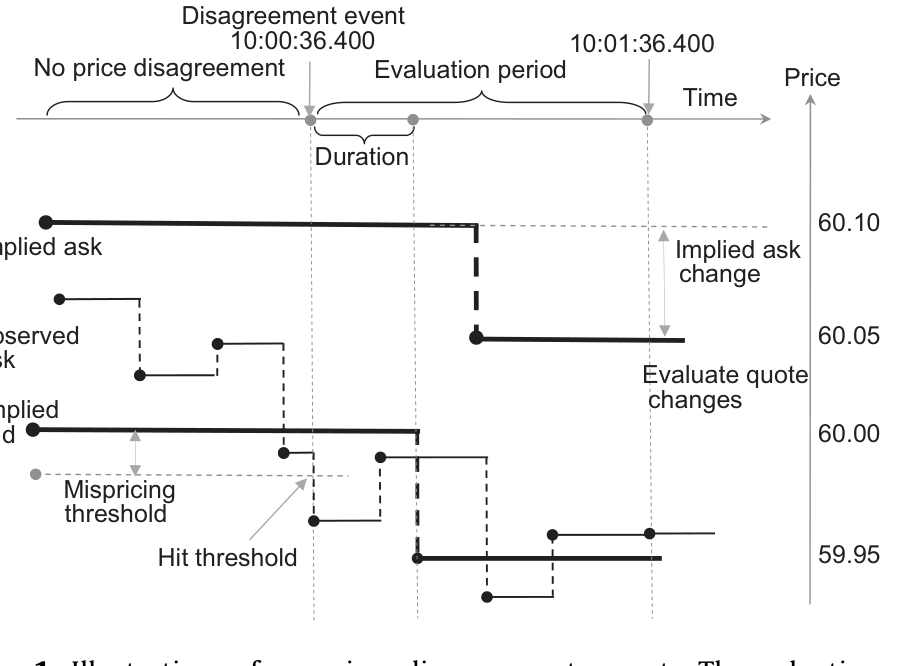

但偶尔,它们会打架:期权隐含的买卖价区间,和股票真实的买卖价区间完全不重叠。这就是一次「价格分歧事件 (price disagreement event)」,本质上是一次一价定律的违背。作者用图 1 给出了这种事件的示意——隐含价格的「条带」一旦滑出股票报价的「条带」,分歧便被触发。

Figure 1: Illustration of a price disagreement event. Through time disagreementoccurswhenitgetsoutsidethestripe.The

抓住这个瞬间,接下来的逻辑就清澈了:分歧出现后,谁先动、谁去靠拢谁?

- 如果是期权报价调整、向股票价格靠拢 → 说明此前期权报价「错了」,是股票在领跑;

- 如果是股票报价调整、向期权隐含价靠拢 → 说明期权报价里藏着股票还没反映的信息,是期权在领跑、在做价格发现。

但真正关键的一步在于:股票和期权报价本来就会因为各种原因(而非这次分歧)而变动。所以不能光看分歧后两边怎么动,必须有个反事实。作者为此构造了一个匹配对照样本 (matched control sample):对每一个分歧事件(处理组),用 Mahalanobis 距离 (Mahalanobis, 1936) 找到一批「除了不存在分歧、其余条件都相似」的观测作为对照组,然后比较两组里股票报价、期权隐含报价各自的变化——这正是项目评估文献里的经典平均处理效应思路 (Imbens and Wooldridge, 2009)。

于是问题被翻译成一句可检验的话:分歧事件中,股票报价的变化,和没有分歧时的「正常」变化,能区分得开吗?

4 看跌-看涨平价:把隐含股价算干净

识别的全部地基,是从期权报价里反推一个可信的隐含股价。这一步看似教科书,作者却处理得很讲究,值得把方程一步步摆出来。

如果是欧式期权,平价关系是:

$$ S_t = C_t(K,T) - P_t(K,T) + PV(D(t,T)) + K e^{-r(t,T)(T-t)} \tag{1} $$

直觉上,「持有股票」可以被「买一份看涨、卖一份看跌、加上一笔到期付行权价 K 的债券、再补上期间分红的现值」完美复制;无套利就要求两边相等。

可惜美股个股期权是美式 (American),能提前行权,式 (1) 不会精确成立。于是作者写出更一般的形式:

这里的妙处是 \(v_t(K,T)\)。它本是美式看涨与看跌提前行权溢价之差,但作者让它一并吸收掉两个脏东西:从 Option Metrics 拿到的分红、LIBOR 利率与市场隐含值之间的偏差。这样一来,\(v_t(K,T)\) 就不是靠某个期权定价模型算出来的,而是用高频数据无模型 (model-free) 地估计出来——在每个交易日、对每个看涨-看跌配对,用报价中点估出欧式平价的偏离,再据此校准。最终算出的「期权隐含买价」和「期权隐含卖价」,已经把期权市场那个出了名的大买卖价差 (bid-ask spread) 老老实实考虑进去了。

正因为隐含价是带着区间算的,作者才敢说:当隐含区间和真实股票区间不重叠、且最近端的差距超过一个阈值时,这才是一次货真价实、连交易所会员都可能套利的一价定律违背,而不是测量噪声。

5 数据

- 数据源:Nanex 的 tick-by-tick 逐笔交易与报价数据,时间戳精确到

25毫秒,覆盖所有交易该合约的美国交易所。 - 样本:

36只流动性最高的美股 +3只 ETF(按 2003 年 3 月期权成交量挑选)及其期权。 - 区间:2003 年 4 月 17 日至 2006 年 10 月 18 日,共

882个交易日。 - 主样本:

81,024个价格分歧事件(严格的一价定律违背)。 - 大样本:用更宽松的分歧定义构造,近

450万个事件,约为主样本的55倍;平均每只股票每天发生130多次——分歧其实是家常便饭。 - 交易方向:股票用 Lee and Ready (1991) 算法;期权先用 quote rule,落在中点再退而用所在交易所的 BBO(Savickas and Wilson, 2003 证明 quote rule 对期权最优)。

这个样本有个特点值得记一笔:它专挑期权成交量最大的股票。好处是,如果连这些「期权市场摩擦最小」的票都看不到期权价格发现,那对更冷门的股票就更不用指望了——这让「无价格发现」的结论更难被「流动性太差」搪塞过去。

6 主要结果:是期权低头,不是股票回头

把所有事件叠起来看,画面非常清楚。

第一,调整的是期权,不是股票。 在处理组里,期权隐含股价显著地向真实股价移动;而真实股价并不向期权隐含价移动——它分歧时的行为,和对照组里没有分歧时的行为,统计上无法区分。换个角度看分布也一样:分歧事件带来的,是期权隐含报价分布的整体平移,真实股价的分布则几乎纹丝不动。

第二,分歧是被股价先动「逼」出来的。 分歧事件之前,股价已经先动了——表 1 显示,事件触发前 2 分钟的股价平均变动约 0.22%,前 10 秒约 0.12%,方向恰好就是会制造出这次分歧的方向。这直接否掉了另一种解释:「是期权报价自己抽风、乱跳出一个异常值,然后又回归」。不是的,是股票先走、期权没跟上。

第三,订单流的不对称。 分歧期间,期权市场常出现带方向的成交量 (signed option volume),方向正是「会把期权报价推回去消除分歧」的那个方向;而股票市场没有异常的带方向成交量。这与「股票是对的、期权是错的」高度一致,同时也证明这些事件不是数据错误的产物——如果是脏数据,不会系统性地伴随这种方向明确的期权订单流。

第四,分歧消除得极快。 从分歧触发到股票报价重新回到期权隐含区间内,中位持续时间只有约 16 秒(两类分歧分别为 16.4 秒和 18.3 秒),隐含价差中位数约 11.2 美分。

第五,大样本复刻。 在那 450 万个事件的大样本里,结论一模一样:股票报价在分歧期间的变化,和没有分歧的相似情形没有区别;带方向的期权成交量依然指向「消除分歧」的方向,只是幅度更小——这正是预期之中,因为宽松定义下的分歧本就不是清晰的套利机会。这一步排除了「主样本的结论是一价定律违背这种异常时刻的特例」这一担忧。

第六,统计指标的旁证。 作者还为自己的样本算了 Hasbrouck (1995) 信息份额,结果始终在个位数(< 10%)。这既和「无经济意义的价格发现」自洽,也说明:相比 Chakravarty, Gulen, and Mayhew (2004) 用 1988–1992 数据估出的 17%,期权市场的价格发现在下降——而这恰恰能用 2000 年以后期权市场结构的剧变来解释。

为什么结构变化这么重要?在旧的场内 (floor) 交易结构里,成交所在交易所的做市商有信息优势;而在本文样本期,期权交易已基本电子化,做市商普遍用自动报价算法,报价与成交几乎瞬时同时传到股票和期权两个市场。于是期权做市商相对股票做市商不再有任何信息优势——期权报价自然没理由跑在股票报价前面。

7 文献脉络

这条线的起点,是 Manaster and Rendleman (1982):他们用收盘交易价发现期权价格似乎领先股票价格。但那篇论文的样本期里,期权比股票多交易 10 分钟,「领先」很可能只是报价不同步的假象。

接着,Bhattacharya (1987) 是与本文最接近的研究:他不依赖具体计量模型,用 15 分钟报价快照模拟一个「股价低于(高于)期权隐含价就买入(卖出)、持有 15 分钟再平仓」的策略,结果平均收益接近零、扣掉价差后变负——没有证据表明期权领先股票。

然后,文献转向打磨计量方法:从 Anthony (1988) 的简单因果检验,一路演进到向量误差修正模型 (VECM),并在 Hasbrouck (1995) 提出「信息份额」后,长成了一大支以统计份额为核心的文献,其代表作正是 Chakravarty, Gulen, and Mayhew (2004) 的 17%。Holowczak, Simaan, and Wu (2007) 用 2002 年数据得到更小的份额,并把差异归因于期权市场结构的转变。

而本文所处的位置很特别:它不去和 VECM 文献抢着报一个新的信息份额数字,而是回到一个更朴素、也更难反驳的问法——分歧发生时,到底是谁向谁靠拢?由此,它为那一大堆「统计上显著」的可预测性,补上了经济意义的体检。这正呼应了资产定价里那条强调「要同时看统计与经济显著性」的老传统(Jensen, 1978; Fama, 1991)。

关于「期权信息为何能预测股票收益」的另一种解释——其实是借券成本在作祟,可参见《期权里藏着的,不是先知,而是一张借券账单》;而期权市场微观结构里「过路费」如何被高频交易者收走,则可参见《你以为高频交易只搅动了股票,其实它在期权里收了一笔「过路费」》。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这和 Pan & Poteshman (2006)「期权交易能预测股票收益」不是矛盾吗?

不矛盾,而且这正是全文最精巧的地方。Pan-Poteshman 说的是某些交易含有信息;本文说的是报价里没有股票报价之外的增量信息。一笔知情期权交易完全可以发生,但只要期权做市商没把它及时写进报价、或写得比股票市场还慢,期权报价对预测股价就没有增量价值。两者可以同时成立。

Q:为什么非要用一价定律违背这种极端时刻?会不会以偏概全?

恰恰相反,这是为了干净。平时两边报价同涨同跌,根本分不清谁领谁跟;只有在两个市场公开「吵架」时,你才能确信此刻它们对股价看法不同,从而干净地观察谁去靠拢谁。而且作者用 450 万事件的大样本(宽松定义)证明,结论不是极端时刻的特例。

Q:匹配对照样本真的可信吗?会不会匹配本身有问题?

这是识别的关键软肋,也是作者着力最多之处。他们用 Mahalanobis 距离匹配「除分歧外其余相似」的观测,并同时做了无条件的平均处理效应和加入控制变量的条件分析,两套结果一致。当然,匹配永远只能控制可观测变量,无法排除某个未观测因子同时驱动分歧与股价——这是所有匹配设计共同的命门。

Q:16% 信息份额下降到个位数,是方法不同还是市场真变了?

作者倾向后者,且给了机制:2000 年后期权交易电子化、自动报价普及,期权做市商相对股票做市商不再有信息优势。Holowczak, Simaan, and Wu (2007) 也独立观察到结构转变后份额下降。但严格说,样本、股票池、频率都不同,无法做到完全可比——这是诚实该承认的。

Q:结论只对 39 只大票成立,能外推吗?

方向上反而更稳。作者特意挑期权流动性最好的票,因为这些票「期权价格发现的障碍最小」。如果连它们都看不到价格发现,更冷门的票只会更没有。但反过来,对那些信息不对称极强的小票,能否出现真正的期权领先,本文无法回答。

Q:那「期权领先股票」的直觉就彻底错了?

也不必。直觉的对的部分是「知情者爱用期权」;错的部分是「所以期权报价领先」。在现代电子化、报价瞬时同步的市场里,信息会几乎同时打到两个市场,期权报价没有结构性理由跑在前面。直觉描述的是一个旧市场结构。

(b) 几个可能的研究问题与提案

1. 把这套「分歧时刻」识别搬到公司债与 CDS。 【经济故事】债券现货与 CDS 之间也有一个「平价」式的无套利关系(CDS-bond basis)。当两者隐含的违约风险打架时,是谁去靠拢谁?这能识别信用风险的价格发现究竟在现货还是衍生品市场。 【可行性】中。需要 TRACE 逐笔债券成交 + CDS 日内报价(Markit/交易商数据较难拿到日内),识别策略可直接复用本文的「不重叠区间 + 匹配对照」。难点在 CDS 日内数据稀疏,分歧事件可能太少。

2. 外资持有人占比是否改变价格发现的归属? 【经济故事】若一只股票/债券的边际定价者更多是跨境投资者,信息到达两个市场的时滞可能不同(时区、交易时段)。外资重仓的标的,会不会出现衍生品真的领先现货的窗口? 【可行性】中偏低。需要把持有人结构(如 13F、跨境持仓)与日内分歧事件拼接,识别上要担心持有人结构与流动性内生。doable 但工程量大。

3. 流动性危机期间,谁在领跑会反转吗? 【经济故事】平时是股票领先期权;但在 2008、2020 这类做市商资产负债表紧绷的时刻,股票现货流动性可能比期权更早枯竭,价格发现的方向是否短暂反转? 【可行性】高。本文方法可直接套用到危机窗口,数据为公开的 tick 数据。可与公司债流动性危机研究互证(参见《差点死掉的那个市场:一场公司债流动性危机的微观解剖》)。

4. 分歧持续 16 秒,这 16 秒里谁在套利? 【经济故事】中位 16 秒的窗口里,带方向的期权成交量在「修正」期权。这些修正性成交是谁下的——做市商、高频套利者,还是知情者?拆开成交主体能直接回答价格发现的微观机制。 【可行性】中。需要带交易者类型/账户标识的期权成交数据(如 OCC 的 customer/firm/market-maker 分类),识别清晰,数据可得性是主要约束。

9 我的判断

这篇论文最大的贡献,是把一个被「统计份额」长期主导的问题,拉回到经济意义的层面,并用一个极其干净的「谁向谁靠拢」实验给出了反直觉但稳健的答案。它没有去争论信息份额应该是 17% 还是 8%,而是直接问:当两个市场公开打架时,股票报价会不会被期权拽着走?答案是不会。这种「降维」式的提问方式,本身就很值得学习。

但有两点担忧值得留着。其一是匹配的不可观测性:匹配对照样本控制的是可观测特征,若存在某个未观测冲击同时触发分歧并推动股价,结论会被污染——这是所有匹配设计的共同软肋,本文也不例外。其二是外部有效性:样本是 2003–2006 年、39 只期权最活跃的大票,结论对小票、对今天碎片化更严重、做市更算法化的市场是否依然成立,并不自动保证。

我接下来最想看到的,是把这套「分歧时刻」识别搬到信用市场:在公司债现货与 CDS、或同一发行人不同券种之间,价格发现到底落在哪一边、又如何随流动性周期而漂移?那将把这篇微观结构杰作,接到一个我更关心的市场上去。

参考文献

- Bhattacharya, M. (1987). Price changes of related securities: the case of call options and stocks. Journal of Financial and Quantitative Analysis.

- Black, F. (1975). Fact and fantasy in the use of options. Financial Analysts Journal 31(4), 36–72.

- Chakravarty, S., Gulen, H., Mayhew, S. (2004). Informed trading in stock and option markets. Journal of Finance 59(3), 1235–1257.

- Fama, E.F. (1991). Efficient capital markets: II. Journal of Finance 46(5), 1575–1617.

- Hasbrouck, J. (1995). One security, many markets: determining the contributions to price discovery. Journal of Finance 50(4), 1175–1199.

- Holowczak, R., Simaan, Y., Wu, L. (2007). Price discovery in the US stock and stock options markets: a portfolio approach. Review of Derivatives Research 9, 37–65.

- Imbens, G., Wooldridge, J. (2009). Recent developments in the econometrics of program evaluation. Journal of Economic Literature 47(1), 5–86.

- Jensen, M. (1978). Some anomalous evidence regarding market efficiency. Journal of Financial Economics 6(2–3), 95–101.

- Lee, C., Ready, M.J. (1991). Inferring trade direction from intraday data. Journal of Finance 46(2), 733–746.

- Mahalanobis, P.C. (1936). On the generalized distance in statistics. Proceedings of the National Institute of Sciences of India 2, 49–55.

- Manaster, S., Rendleman Jr., R.J. (1982). Option prices as predictors of equilibrium stock prices. Journal of Finance 37(4), 1043–1057.

- Muravyev, D., Pearson, N.D., Broussard, J.P. (2013). Is there price discovery in equity options? Journal of Financial Economics 107(2), 259–283.

- Pan, J., Poteshman, A.M. (2006). The information in option volume for future stock prices. Review of Financial Studies 19(3), 871–908.

- Savickas, R., Wilson, A.J. (2003). On inferring the direction of option trades. Journal of Financial and Quantitative Analysis 38(4), 881–902.