期权不该是配角:当衍生品第一次挤进「定价核」

本文读的是 Vanden (2006, Review of Financial Studies):传统的「市场协偏度」三矩 CAPM 之所以把衍生品挡在门外,是因为它偷偷假设了一个代表性主体;一旦换成偏好异质的多主体,期权交易会内生地出现,随机折现因子里就不得不写进期权收益。由此得到的「期权协偏度模型」在实证上跑赢 CAPM、Fama–French 三因子以及市场协偏度/协峰度模型,而且它捕捉到的风险,竟与 SMB、HML 高度重叠。

1 一个被「踢出门外」的衍生品

先从一个几乎所有人都同意的事实说起:资本资产定价模型 (CAPM) 是错的——至少是「设定错误的」(misspecified)。

那怎么修?金融学过去三十年最常走的一条路,是往里加高阶矩。直觉很朴素:投资者不只在乎收益的均值和方差,还在乎它「歪不歪」(偏度)、「尾巴厚不厚」(峰度)。把代表性主体的边际效用做泰勒展开 (Taylor series),保留到二阶,随机折现因子 (stochastic discount factor, SDF) 就是市场收益的二次多项式,于是市场协偏度 (market coskewness) 被定价;保留到三阶,SDF 是三次多项式,市场协峰度 (market cokurtosis) 被定价。前者是 Rubinstein (1973) 和 Kraus and Litzenberger (1976) 的经典三矩 CAPM,后者则被 Dittmar (2002) 系统分析过。

这条路看上去顺理成章。但它有一个被绝大多数人忽略的「副作用」——它把衍生品彻底赶出了定价舞台。

为什么?逻辑链其实只有三步。首先,代表性主体是「全市场」的化身;其次,衍生品是零净供给 (zero net supply) 的,多头和空头必然相互抵消;于是,代表性主体对任何衍生品的均衡持有量必然等于零。一个持有量为零的资产,自然不会进入他的边际替代率——也就不会进入 SDF。结论冷冰冰:在代表性主体的世界里,期权对股票定价毫无贡献。

这不是某个模型的小瑕疵,而是「代表性主体 + 零净供给」这对组合的必然推论。只要你坚持用一个主体代表整个市场,衍生品就一定是定价上的「配角」,甚至连配角都算不上。

2 可现实里,期权偏偏「不肯」当配角

接着,一个自然的问题是:现实真是这样吗?

证据指向相反的方向。Bakshi, Cao, and Chen (2000) 发现,S&P 500 指数的看涨期权价格,有时会在标的指数下跌时不降反升——这在「期权是标的的冗余资产」的世界里是不可能的。Coval and Shumway (2001) 直接度量了期权的预期收益,Buraschi and Jackwerth (2001) 与 Jones (2001) 也从不同角度确认:指数期权是非冗余 (nonredundant) 的资产,它们携带了标的现货里没有的信息。

而 Detemple and Selden (1991) 早就在理论上指出:如果期权真的非冗余,它就应该改变 SDF 的函数形式,就应该对股票横截面收益有发言权。

于是矛盾摆在面前:理论说衍生品无关紧要,数据说衍生品非冗余。本文要做的,就是把这道裂缝补上——而补的方式,是从根上拆掉那个制造矛盾的假设。

(关于把期权请进定价核这件事,本博客另有两篇可以对照着读:《定价核的「测谎仪」,为什么要请进期权?》 和 《期权太「短命」,因子模型怎么追得上它?》。)

3 真正关键的一步:让期权交易「自己长出来」

然后,本文的核心反转出现了:不要代表性主体。

设想经济里有两个或更多偏好异质 (heterogeneous) 的主体。如果他们的偏好都落在某个特定类里,那么——这是全文的题眼——市场组合上的看涨期权会内生地被最优交易出来。注意「内生」二字:作者既不像 Vanden (2004) 那样靠给主体加非负财富约束硬逼出期权需求,也不像 Glosten and Jagannathan (1994)、Agarwal and Naik (2004) 在业绩评估里直接假定期权就是定价因子。这里,期权交易是均衡的自然结果。

一旦每个人都在最优地持有期权,而均衡又是帕累托有效 (Pareto efficient) 的,那么任何一个主体的边际替代率都可以当作整个经济的 SDF——而这个 SDF,理所当然地依赖于被交易的期权。传统模型里那些「潜在波动率」之类的状态变量,不再直接进入 SDF,而是被期权收益及其高次幂吸收了进去。

最基本的版本只有两个主体、一份看涨期权合约。它的 SDF 长这样(论文记为 \(\Lambda\)):

$$\Lambda = b_0 + b_1 R_M + b_2 R_O + b_3 R_M^2 + b_4 R_O^2 + b_5 R_M R_O$$

其中 \(R_M\) 是市场收益,\(R_O\) 是被交易期权的收益。

把它和老模型并排看,差别一目了然。因为 SDF 里有 \(R_M\) 和 \(R_M^2\),与市场的协方差、协偏度仍然重要——老模型的所有直觉都保留了下来。但因为 SDF 里多出了 \(R_O\)、\(R_O^2\) 和 \(R_M R_O\),与期权收益的协方差、与期权收益的协偏度 (coskewness with option returns),以及市场和期权的交叉项,也都成了定价要素。正是后者,让这套模型被称为「期权协偏度模型」。

最妙的是它的嵌套结构:在期权需求为零的特殊情形下,\(b_2\)、\(b_4\)、\(b_5\) 全部等于零,期权协偏度模型干净利落地塌缩回 Rubinstein (1973) 的市场协偏度模型。换句话说,老模型不是被推翻,而是被包含——它只是「没有人交易期权」时的一个角落。

4 模型推导:从风险分担到一份看涨期权

这是一篇不折不扣的模型论文,值得把关键几步拆开看。

第一步:帕累托最优的刻画。 经济里有 \(i=1,2,\dots,I\) 个主体,两期。沿用 Wilson (1968),帕累托最优的充要条件是存在一个函数 \(\varphi(S)\),使得每个人的边际效用都被它「拉齐」:

$$U_i'(\hat W_i) = \lambda_i\, \varphi(S) \quad \text{for all } i, \qquad \sum_{j=1}^{I} \hat W_j = S$$

左式说所有主体的边际替代率相等,右式是资源约束(\(S\) 是date 1 的总产出)。\(\varphi(S)\) 正是 SDF 的雏形,\(\{\lambda_i\}\) 是非负权重。难点在于:给定一般效用函数,要解出风险分担规则 \(\hat W_i = g_i(S)\) 几乎是不可能的(Pratt, 2000)。

第二步:换一类偏好。 本文的技术心脏,是构造一类新的效用函数,用风险容忍度 (risk tolerance) 来定义:

$$-\frac{U_i'(W_i)}{U_i''(W_i)} = a\,W_i + h_i(W_i)$$

这里 \(a\) 是所有主体共享的「谨慎」参数 (cautiousness),而 \(h_i(W_i)\) 是一个阶梯函数——在若干「转折财富水平」\(\xi_n^i\) 上跳变。当 \(h_i\) 取常数时,这退化为经典的线性风险容忍度类(Wilson 1968、Cass and Stiglitz 1970、Rubinstein 1974);而它的阶梯结构,正是让分担规则「拐弯」的来源。\(a=0\) 给出分段指数(CARA)效用,\(a=1\) 给出分段对数效用,\(a=-\tfrac12\) 给出分段三次效用。

第三步:定理 1。 如果所有主体都用这类效用、且共享同一个 \(a\),那么帕累托最优的风险分担规则是总财富的分段线性 (piecewise linear) 函数。

为什么分段线性如此重要?因为分段线性的分担规则,恰恰是可以在证券市场里用市场组合上的期权来实现的那一类——分担规则的每一个「拐点」(kink),对应一份期权的执行价 \(K\)。而这些执行价是内生决定的:它们取决于权重 \(\{\lambda_j\}\)、初始财富分配 \(\{W_{0j}\}\) 和偏好参数。于是「谁更穷」会决定交易的是价内还是价外期权——若第二个主体相对初始财富越低,被交易的就越是价外 (OTM) 期权。

第四步:一个精确的例子。 取两个主体、\(a=-\tfrac12\)(三次效用),这正是 Rubinstein (1973) 那个经典三次效用经济的推广。求解 (1)–(2) 后,每个人的最优财富都包含三块:一项正比于 \(S\)、一个常数项、以及一项正比于 \(\max(0, S-K)\)——最后这块就是一份执行价为 \(K\)、零净供给的看涨期权。把最优财富代回,SDF 写成

$$\Lambda(S) = \big[\,d_0 - d_1 S - d_2 \max(0,\, S-K)\,\big]^{2}$$

其中 \(d_0=(\eta+\beta_1)A^{-1}\),\(d_1=(2A)^{-1}\),\(d_2=(A-B)(2AB)^{-1}\)。可以验证在 \(S\le K\) 和 \(S>K\) 两段上都有 \(\Lambda>0\)、\(\Lambda'<0\)、\(\Lambda''>0\)——这正对应两个主体都满足非饱和 (\(U'>0\))、风险厌恶 (\(U''<0\)) 与正偏度偏好 (\(U'''>0\))。

第五步:从赔付到收益。 把上式的平方展开,再从赔付换成收益,就精确地得到了第 3 节那个二次型 SDF(论文的方程 20)。注意「精确」二字:和泰勒展开式的三矩模型不同,这里不需要截断任何高阶项——期权协偏度模型本身就是一个 exact 的均衡结果,而不是近似。

这一点和本博客介绍过的《定价核的两副面孔》是同一种精神:SDF 的非线性形状本身,就是定价的关键,而不是可有可无的修正项。

5 实证:期权协偏度,跑赢了谁?

理论再漂亮,也要过数据这一关。本文用 S&P 500 指数期权构造期权收益 \(R_O\),再去解释一组经典的测试资产。

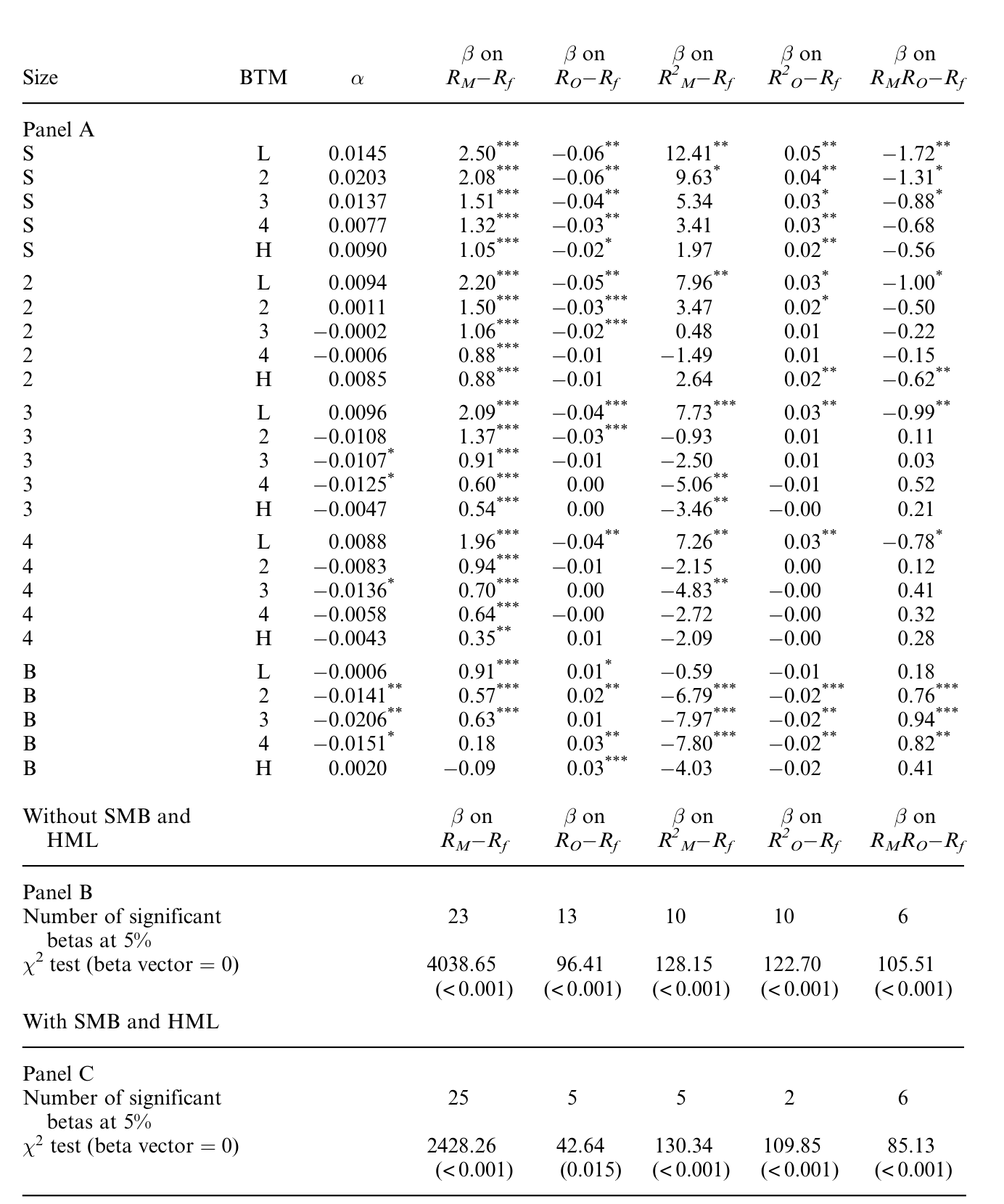

作者先用近价 (near-the-money, NTM) 期权做多元回归,考察 \(R_M\)、\(R_O\) 以及它们的高次幂在解释横截面收益时各自的贡献,如表 4 所示。

Table 4: summarizes the multivariate regression results for the NTM

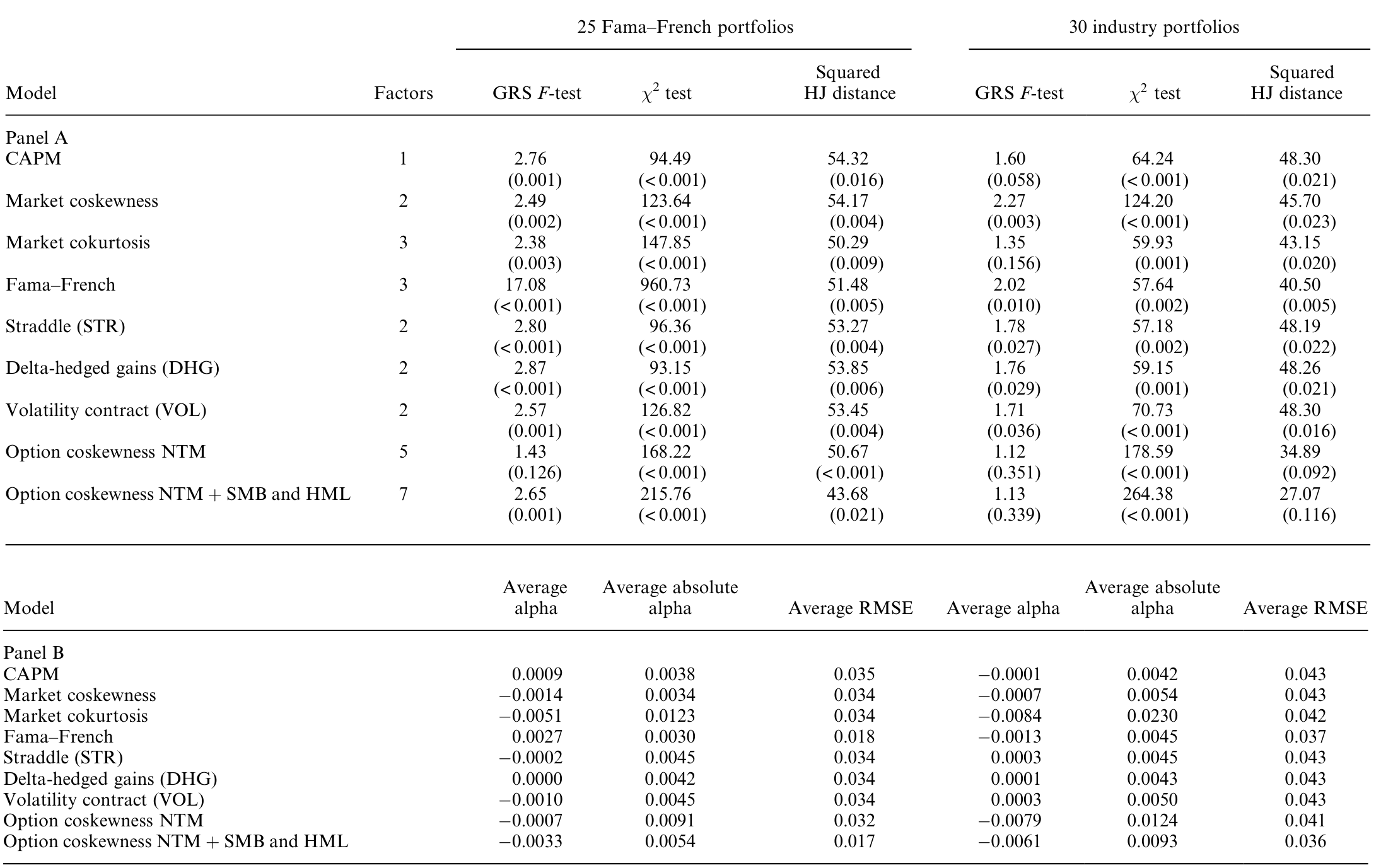

随后是真正的「擂台赛」:拿 25 个 Fama–French 规模/账面市值组合做测试资产,让期权协偏度模型与 CAPM、Fama–French 三因子模型、市场协偏度模型、市场协峰度模型同台联合检验,如表 6 所示。

Table 6: summarizes the joint test results. For the 25 Fama–French

结论有两层。第一层意料之中:期权协偏度模型在多个基准上胜出——加入期权相关矩之后,定价误差被显著压缩。第二层才是真正耐人寻味的——期权协偏度捕捉到的风险,与 Fama and French (1993) 的 SMB(小减大)和 HML(高减低)高度重叠。这暗示着一件事:驱动非冗余期权定价的那些力量,和撑起规模、价值因子的力量,很可能是同一批。

作者还顺手把框架推广到「期权协峰度」模型(论文 Table 7),考察更高一阶的矩是否还有增量解释力——这是把 Dittmar (2002) 的市场协峰度思路,平移到期权世界的自然延伸。

6 文献脉络

把这条线索拉直了看,故事其实很清楚。

源头是 Sharpe (1964) 和 Lintner (1965) 的 CAPM。面对它的实证失败,第一波修补来自高阶矩:Rubinstein (1973)、Kraus and Litzenberger (1976) 用三次效用导出市场协偏度三矩 CAPM,Friend and Westerfield (1980)、Scott and Horvath (1980) 进一步讨论偏度偏好;再往后,Fang and Lai (1997)、Dittmar (2002) 把维度推到协峰度,Harvey and Siddique (2000a) 则引入条件偏度。这一支的共同基因,是「代表性主体 + 泰勒展开」。

与此同时,另一支文献在拆「代表性主体」这块基石。Wilson (1968) 给出了风险分担与线性分担规则的经典刻画;Ross (1976)、Breeden and Litzenberger (1978) 说明期权如何补全市场。进入新世纪,Bakshi, Cao, and Chen (2000)、Coval and Shumway (2001) 等用数据反复确认:指数期权是非冗余的。Vanden (2004) 迈出关键一步,用财富约束逼出期权交易、把期权收益写进 CAPM。

本文 Vanden (2006) 正站在这两支的交汇处:它继承了高阶矩传统里「协偏度被定价」的洞见,又接过「期权非冗余」的实证压力,用一类带阶梯风险容忍度的异质偏好,内生地把期权请进了 SDF。它既不靠财富约束,也不靠武断假定因子——这是它区别于 Vanden (2004) 和 Glosten and Jagannathan (1994) 的地方。

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:期权协偏度模型和老的市场协偏度模型,到底差在哪?

差在 SDF 多出了三项:\(R_O\)、\(R_O^2\)、\(R_M R_O\)。市场协偏度模型只看你与市场(及市场平方)的协动,期权协偏度模型还要看你与期权收益的协动。当期权需求为零(\(b_2=b_4=b_5=0\))时,两者完全重合——老模型是新模型的一个角落。

Q:为什么「代表性主体」一定会把衍生品踢出定价?

衍生品零净供给,多空抵消,所以代表性主体(全市场的化身)的均衡持有量必为零。一个持仓为零的资产不进入他的边际替代率,也就不进入 SDF。这是「代表性主体 + 零净供给」的纯逻辑结论,与具体偏好无关。

Q:凭什么说「分段线性的风险分担」就等于在交易期权?

因为分段线性函数的每个拐点,都可以用一份执行价等于该拐点的期权来复制。定理 1 证明了在这类偏好下最优分担规则是分段线性的,而分段线性 = 市场组合 + 无风险债 + 若干看涨期权。执行价是内生的,取决于权重和初始财富。

Q:期权协偏度和 SMB/HML 重叠,是巧合还是有深意?

作者倾向于「有深意」:它暗示定价非冗余期权的风险,与规模、价值因子背后的风险是同源的。但要当心——重叠是统计相关,不等于结构上等同。两者可能只是对同一组潜在状态变量的不同投影,谁更「基本」还需更多结构性证据。

Q:只用一份 S&P 500 指数期权,去定价 25 个股票组合,外部有效性够吗?

这是个真问题。模型里「市场组合上的期权」是抽象对象,实证用单一指数期权近似。指数期权确实是关于整个市场的,但它能否承载所有横截面风险,尤其是个股层面的特质偏度,仍是开放的。多份期权、多个执行价的版本会更有说服力。

Q:这会不会只是「往 SDF 里多塞几个因子」的数据拟合?

不完全是。区别在于这些因子是内生推导出来的、有精确(非截断)的均衡基础,而非事后挑选。但平心而论,落到实证检验时,它仍然是一个把期权矩当解释变量的因子回归——理论的纪律性强,经验的可证伪性则和别的因子模型一样,得靠样本外表现说话。

(b) 几个可能的研究问题与提案

1. 把「期权协偏度」搬进公司债横截面。 【经济故事】按 Merton 的结构式视角,公司股权是公司价值上的看涨期权、公司债是「卖出看跌」。如果非冗余的指数期权携带了股票横截面的定价信息,那它对信用利差的横截面是否也有增量解释力?尤其在尾部,协偏度本就该咬人。 【可行性】中。数据有(TRACE 公司债成交 + OptionMetrics 指数期权),识别上的难点是把「期权协偏度」与已知的信用因子(违约、流动性)干净分离,需要小心的多重共线性处理。

2. 谁在真正交易这些期权?——异质主体的「实名化」。 【经济故事】模型把期权交易归因于偏好异质,但没说清现实中扮演「第二个主体」的是谁。是散户、对冲基金,还是外资持有人?如果能把 \(R_O\) 的定价贡献,对应到特定投资者群体的持仓变动上,就能给抽象的异质偏好一张「人脸」。 【可行性】中偏低。需要细颗粒的期权持仓/成交分类数据(如 CBOE 的投资者类别、13F 的衍生品敞口),匹配难、口径粗,识别更多是相关性而非因果。

3. 非冗余期权的「流动性那一块」是否溢出到股票? 【经济故事】如果期权之所以非冗余,部分是因为它难以被复制、交易成本高,那么期权市场的流动性冲击应当通过 SDF 渗入股票横截面。这把本文的「矩」维度,和流动性维度接上了。 【可行性】中。指数期权的买卖价差、做市商库存可度量,关键是构造一个与市场协偏度正交的「期权流动性协动」,并验证它在股票上被定价。

4. 条件版本:从期权隐含矩里复原时变的协偏度。 【经济故事】本文是无条件检验,但偏度偏好和风险分担显然随状态变化。用期权价格直接反推隐含的高阶矩,构造条件期权协偏度,或许能解释 CAPM beta 在不同市场状态下的失灵(参见《跌的时候才显形:被 CAPM 漏掉的那半个 beta》)。 【可行性】高。OptionMetrics 隐含波动率曲面成熟,Bakshi–Kapadia–Madan 式的模型无关矩提取是标准工具,识别清晰、可直接做样本外预测。

8 我的判断与参考文献

这篇文章最漂亮的地方,不在于「又加了一个矩」,而在于它改变了问题的提法。过去三十年,「衍生品和股票定价无关」几乎被当成公理;本文用一个干净的均衡论证指出,这条公理完全依赖于「代表性主体」这个建模便利——一旦承认人是异质的,期权交易会自己冒出来,SDF 里就必须给期权留位置。把老的市场协偏度模型作为零期权需求的特例嵌套进来,更是让这套理论既有新意又有传承。

对识别的担忧也很直接。其一,理论里的「市场组合上的期权」是抽象对象,实证落地为单一 S&P 500 指数期权,二者之间的距离没有被充分讨论;其二,期权协偏度与 SMB、HML 的重叠,究竟是「同源风险」还是「同一信息的不同投影」,本文给的是相关性证据,结构性身份仍未钉死;其三,高阶矩的估计天然嘈杂,联合检验对 SDF 的设定相当敏感(这也是 Hansen–Jagannathan 距离类检验的老问题)。

我接下来最想看到的,是多期权、多执行价的版本:既然定理 1 允许有限多份期权对应多个拐点,那么用一整条执行价格栅格上的期权去定价横截面,应当比单份期权更有力,也能把「期权协偏度到底捕捉了什么风险」这件事讲得更具体。

参考文献

- Bakshi, G., C. Cao, and Z. Chen (2000). Do Call Prices and the Underlying Stock Always Move in the Same Direction? Review of Financial Studies 13(3), 549–584.

- Coval, J., and T. Shumway (2001). Expected Option Returns. Journal of Finance 56(3), 983–1009.

- Detemple, J., and L. Selden (1991). A General Equilibrium Analysis of Option and Stock Market Interactions. International Economic Review 32, 279–303.

- Dittmar, R. (2002). Nonlinear Pricing Kernels, Kurtosis Preference, and Evidence from the Cross-Section of Equity Returns. Journal of Finance 57(1), 369–403.

- Fama, E., and K. French (1993). Common Risk Factors in the Returns on Stocks and Bonds. Journal of Financial Economics 33, 3–56.

- Glosten, L., and R. Jagannathan (1994). A Contingent Claim Approach to Performance Evaluation. Journal of Empirical Finance 1, 133–160.

- Harvey, C., and A. Siddique (2000). Conditional Skewness in Asset Pricing Tests. Journal of Finance 55(3), 1263–1295.

- Kraus, A., and R. Litzenberger (1976). Skewness Preference and the Valuation of Risk Assets. Journal of Finance 31(4), 1085–1100.

- Rubinstein, M. (1973). The Fundamental Theorem of Parameter-Preference Security Valuation. Journal of Financial and Quantitative Analysis 8(1), 61–69.

- Sharpe, W. (1964). Capital Asset Prices: A Theory of Capital Market Equilibrium Under Conditions of Risk. Journal of Finance 19, 425–442.

- Vanden, J. (2004). Options Trading and the CAPM. Review of Financial Studies 17(1), 207–238.

- Wilson, R. (1968). The Theory of Syndicates. Econometrica 36, 119–132.