期权太「短命」,因子模型怎么追得上它?

本文读的是 Büchner & Kelly (2022, Journal of Financial Economics):期权合约「寿命短、风险属性又一路漂移」,让股票市场惯用的因子模型几乎无从下手。作者把 Kelly、Pruitt、Su (2019) 提出的 工具化主成分分析 (instrumented principal components analysis, IPCA) 搬到期权上,让因子载荷随合约特征逐期变化——只用三个潜在因子,就能给 1996–2017 年标普 500 指数期权的横截面定价,并解释超过 85% 的月度收益变动。

1 一个「追不上」的资产

先讲一个让资产定价研究者头疼的事实。

我们研究股票、债券、外汇,几乎都靠同一套手艺:把收益率写成少数几个共同因子的线性组合,估出一组 beta,再看 beta 能不能解释横截面上的平均收益差异。这套手艺之所以能用,前提是——资产的风险属性是相对稳定的。一只股票今天是「价值股」,下个月大概率还是「价值股」;你可以用一段足够长的时间序列回归,把它的 beta 稳稳地估出来。

可是期权不一样。期权是会「死」的:一张合约从签发到到期,往往只有几个月,月度观测就那么寥寥数个。更要命的是,在这短短一生里,它的风险属性还在飞快地漂移——今天还是平值 (at-the-money) 合约,标的稍微一动,明天就成了深度虚值 (out-of-the-money);随着到期日逼近,它对波动率、对跳跃的敏感度更是天翻地覆。

于是问题来了:一个寿命只有几期、而且风险属性一路狂奔的资产,你怎么用「估一组固定 beta」的老办法去追它?

时间序列回归追不上——样本太短。静态的主成分分析 (principal components analysis, PCA) 也追不上——它要求每张合约有一组不变的 beta,这与期权的本性正好相悖。正因如此,过去几十年里,期权收益的研究基本走的是另一条路:要么死磕无套利定价模型(Black-Scholes 那一脉),要么用投资组合排序 (portfolio sorts) 拼出一些事先指定的因子。前者优雅却容易设定错误,后者能解释的收益变动「underwhelming(差强人意)」——作者的原话。

这篇论文想做的,是把因子定价这套「别的资产类别都在用」的通用手艺,真正用到期权上。

2 识别策略:让 beta 自己「跟着特征走」

要理解作者的解法,得先回到资产定价最朴素的那个起点。

首先,从无套利假设出发,存在一个随机贴现因子 (stochastic discount factor, SDF) \(m_{t+1}\),满足 \(E_t[m_{t+1} r_{i,t+1}] = 0\),于是任何资产的条件期望收益都可以写成:

$$ E_t[r_{i,t+1}] = -\frac{\mathrm{Cov}_t(m_{t+1}, r_{i,t+1})}{\mathrm{Var}_t(m_{t+1})}\,\frac{\mathrm{Var}_t(m_{t+1})}{E_t[m_{t+1}]} $$

这个分解里,第一个比值衡量资产 \(i\) 对系统性风险的条件暴露,记作 \(\beta_{i,t}\);第二个比值是因子的条件风险价格,记作 \(\lambda_t\)。当 \(m_{t+1}\) 对因子 \(f_{t+1}\) 线性时,横截面就满足一个线性因子模型:

$$ r_{i,t+1} = \alpha_{i,t} + \beta_{i,t}' f_{t+1} + \epsilon_{i,t+1} $$

接着,一个自然的问题是:\(\beta_{i,t}\) 怎么估?股票市场里我们用时间序列回归,但前面说了,期权的命太短,这条路堵死了。

真正关键的一步在于:作者不再去「回归」beta,而是让 beta 跟着合约特征走。这正是 IPCA 的核心思想——把每张合约的可观测特征(moneyness、到期时间、隐含波动率、内嵌杠杆、各种 BMS 希腊字母)当作 beta 的工具变量 (instrumental variables)。完整设定是:

$$ r_{i,t+1} = \alpha_{i,t} + \beta_{i,t}' f_{t+1} + \epsilon_{i,t+1} $$

$$ \alpha_{i,t} = z_{i,t}' \Gamma_\alpha + \nu_{\alpha,i,t}, \qquad \beta_{i,t} = z_{i,t}' \Gamma_\beta + \nu_{\beta,i,t} $$

把最核心的那一行——beta 的设定——拆开来看:

这一步的精妙之处,值得多说一句。注意 \(\Gamma_\beta\) 是一张不随时间、不随合约变化的映射矩阵:它把「特征空间」一次性映射到「因子载荷空间」。可一旦某张合约的特征 \(z_{i,t}\) 自己在动(moneyness 漂移了、到期临近了),它的 \(\beta_{i,t} = z_{i,t}'\Gamma_\beta\) 就自动跟着动了。于是,「时变载荷」这个期权最难缠的特性,被巧妙地装进了一个静态参数 \(\Gamma_\beta\) 里。我们要估的东西是固定的,但它生成的 beta 是时变的——这正是 IPCA 比静态 PCA 高明的地方(关于「时变 beta 长期被低估」这件事,可参见《时变的 beta,被低估了二十年的风险》)。

然后,模型用一套交替最小二乘 (alternating least squares) 在 \(\Gamma\) 和潜在因子 \(f_{t+1}\) 的一阶条件之间来回迭代,把映射矩阵和因子同时估出来。因子是潜在的——作者不替你事先指定它是「波动率因子」还是「跳跃因子」,而是让一大堆已实现收益自己「说」出相关的风险源在哪。这就绕开了「研究者必须先验地猜对因子」这道坎。

3 数据:把范围放宽,而不是收窄

期权研究有个常见的「偷懒」做法:只研究平值、只剩一个月到期的合约。因为这样设定误差最小,分析最干净。但作者反其道而行——他们的目标恰恰是要在单一模型里,把跨越不同 moneyness、不同到期的一大片合约都描述准。

- 数据来自

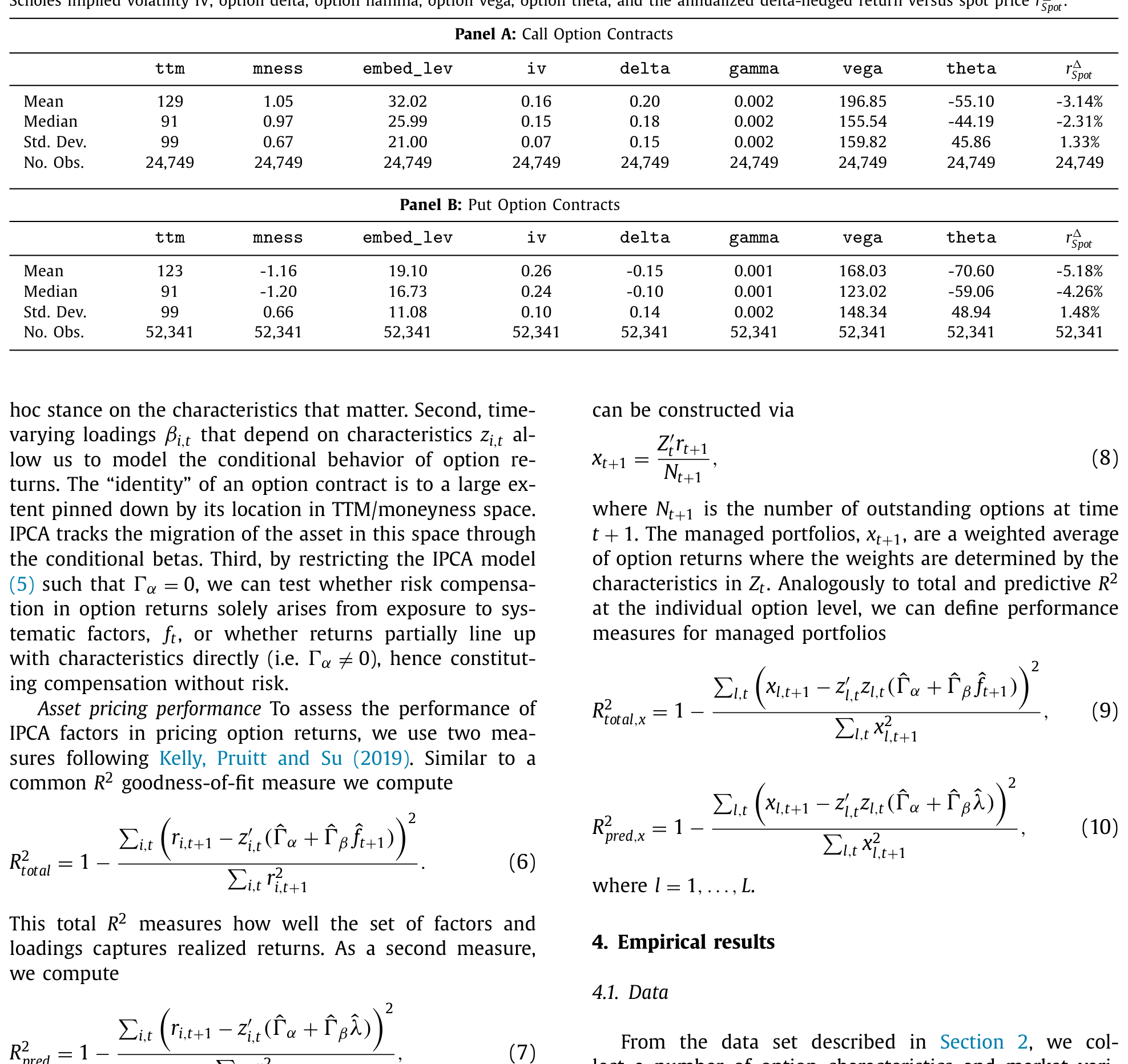

OptionMetrics,标的是标普 500 指数期权,区间1996 年 1 月至 2017 年 12 月;VIX 取自 CBOE。 - 观测单位是「单张合约 × 月」。收益是按日 delta 对冲后的月度持有期收益——把标的局部线性暴露剔除掉,留下的才是期权自身的风险(这是学界惯例,如 Cao & Han, 2013)。

- 用「远期 delta」度量 moneyness(恰好平值时绝对值为 0.5),样本限制在 forward delta 落在

0.01–0.5(看涨)与-0.5–-0.01(看跌)之间、到期1–12 个月的合约。 - 过滤掉买价为负、买价高于卖价、违反无套利、隐含波动率缺失、未平仓量为零的观测,并按内嵌杠杆的 1/99 分位 trim 掉极端值。

Table 1

值得强调的是:虽然作者「限制」了样本,但因为利用了 put-call parity,±0.5 这个边界其实并不苛刻,最终覆盖的存续合约比那些只盯 ATM 的论文要广得多。

4 主要结果:三个因子,和一次漂亮的「翻译」

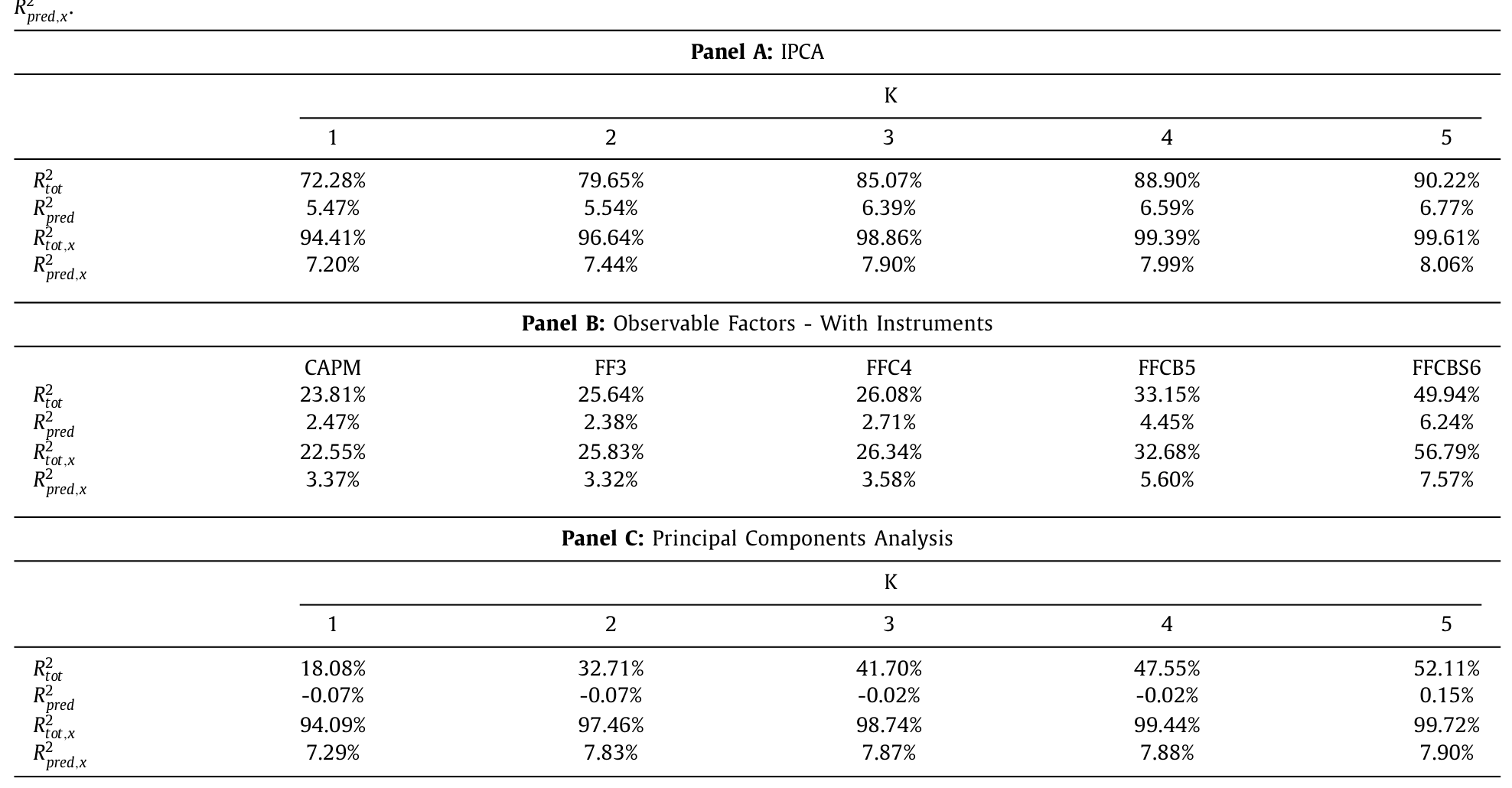

先看拟合。作者用两把尺子量模型:一是 总 R² (total R²),衡量 \(\hat\beta_{i,t}'\hat f_{t+1}\) 能解释多少单合约收益的当期波动;二是 预测 R² (predictive R²),衡量模型隐含的风险价格 \(\hat\beta_{i,t}'\hat\lambda\) 能解释多少已实现收益里「可预测」的那部分。

结果相当有说服力:

- 一个潜在因子,就能解释 delta 对冲期权收益约

72%的变动; - 允许更多潜在因子后,拟合继续走高,五因子模型的总 R² 超过

90%; - 但要给横截面的平均收益定价(即让 alpha 消失),至少需要三个因子。这与 Carr & Wu (2020)、Christoffersen et al. (2018) 主张「低维多成分模型」的结论一致。

而那些事先指定的因子模型呢?无论是 Fama-French-Carhart 的各种变体,还是额外塞进 Frazzini & Pedersen (2012) 的「内嵌杠杆 / betting-against-beta」因子、Coval & Shumway (2001) 的跨式 (straddle) 因子,总 R² 都追不上 IPCA。和静态 PCA 一比,差距更刺眼:PCA 因为强行要求每张合约 beta 不变,根本没法刻画期权收益的行为。在风险-收益权衡的准确度上,IPCA 的 alpha 平均比竞争模型小约 1 个百分点 / 年——还不到对方的一半。

Table 4: compares the different implementations. To

讲到这儿,故事本该结束了。但真正关键的一步在于:IPCA 是个纯统计模型,它吐出来的三个因子是潜在的、是「黑箱」。一个统计上最优、却谁也读不懂的因子,价值要打折扣。于是作者做了一件漂亮的事——给潜在因子做翻译。

他们发现,这个基准三因子模型大致对应着波动率曲面 (volatility surface) 上的三种风险:

- 水平 (level)——整条波动率曲面的整体高低;

- 斜率 (slope)——曲面沿到期方向的期限结构,对应期限风险;

- 偏度 (skew)——曲面沿 moneyness 方向的倾斜,对应指数的尾部风险。

更妙的是验证方式:当作者真的按 level、maturity-slope、moneyness-skew 去对期权排序、构造可观测的因子时,这三个观测因子能解释那三个潜在 IPCA 因子时间序列变动的 70%–90%。一个统计上「盲找」出来的东西,竟和「水平-斜率-偏度」这套经济学语言对得上——这正是这篇论文最让人信服的地方。

不过作者也老实地补了一句警告。

这种「因子解读」只是对 IPCA 的一个粗略近似。IPCA 之所以表现更好、更稳健,恰恰在于它去找的是统计上最优的因子,而不是依赖某种 ad hoc 的构造;而且——只有让这三个观测因子的载荷随时间变化,才能逼近 IPCA 的解释力。时变载荷,才是真正的功臣。

哪些特征最重要?作者发现,隐含波动率和 vega 对刻画 beta 的时变贡献最大,对总 R² 的贡献也最大;gamma(对跳跃风险的敏感度)是另一个重要驱动。

5 文献脉络

把这条线索捋一捋,能看清这篇论文站在哪儿。

最早,期权收益的研究被无套利定价模型主宰。从 Black & Scholes (1973) 的香草期权模型出发,后人不断给它打补丁——Heston (1993) 引入随机波动率,再到各种带跳跃的设定。这条路优雅、能保证跨执行价与到期的一致定价,却以牺牲现实为代价,常常对不上期权收益的实证行为(Israelov & Kelly, 2017)。

接着是「排序派」。Coval & Shumway (2001)、Bakshi & Kapadia (2003)、Goyal & Saretto (2009)、Frazzini & Pedersen (2012)、Karakaya (2013) 等,把期权按少数特征分组,看组合的全样本平均收益。这一派有贡献,但能解释的收益变动比例始终偏低。

然后是「直接给期权收益建因子模型」这一支,也是本文最近的近邻。Jones (2006) 对短期深度虚值期权估非线性(可能含潜在因子)模型;Karakaya (2013) 给单只股票期权提出 level/slope/value 的三因子;Israelov & Kelly (2017) 用半参数方法估条件分布;Carr & Wu (2020) 把日度期权收益归因到标的一二阶矩的变动。

但真正关键的一步,是 Kelly et al. (2019) 提出的 IPCA——它本是为股票横截面设计,后来被 Kelly、Palhares、Pruitt (2020) 用到了公司债上。本文做的,正是把这把利器对准了期权:让特征做工具、让因子潜在、让载荷时变。它的位置,就在「无套利模型」与「事先指定因子」之间,开辟出第三条更灵活、也拟合更好的路(关于指数期权在不完全市场里的定价,另见《每一张期权背后,站着一个怎样的投资者?》;关于结构模型如何为期权市场「不一致」翻案,可参见《股与债,真的「各说各话」吗?》)。

6 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:IPCA 和静态 PCA 到底差在哪?为什么后者「追不上」?

差在一个字:动。PCA 假设每张合约的 beta 是常数,再去做主成分;可期权的 beta 随 moneyness、到期飞快漂移,而且单合约只有寥寥几期观测,静态 beta 既不合理也估不准。IPCA 把 beta 写成 \(z_{i,t}'\Gamma_\beta\),让它随特征自动变化,要估的 \(\Gamma_\beta\) 反而是固定的、好估的——既保留时变性,又把维度降了下来。

Q:「三个因子」是不是作者凑出来的?

不太像。判据是清晰的:拟合(总 R²)随因子增多一路走高,到五因子超

90%;但「定价」意义上的 alpha 要被压住,最少就得三个因子,再多收益递减。而且这三个因子能被翻译成 level/slope/skew,还和经济学上的波动率曲面对得上——既有统计判据,又有经济解释,不是硬凑。

Q:因子是潜在的,怎么敢说它是「水平/斜率/偏度」?

这是作者最克制的地方。他们没有直接「命名」,而是另外按 level、maturity-slope、moneyness-skew 构造可观测因子,再看它们能解释多少潜在因子的时序变动——答案是

70%–90%。也就是说,这是一个事后验证,作者自己也强调它只是「粗略近似」,IPCA 的真身仍是统计最优解。

Q:会不会只是过拟合?灵活的模型样本内总好看。

作者专门回应了这点。他们做了纯样本外 (out-of-sample) 的评估,基于 IPCA 洞见构造的交易策略,相对此前研究过的期权策略仍有显著 alpha;模型在样本外依旧表现优异。灵活性带来的好处,不是过拟合的产物。

Q:为什么要先做 delta 对冲,再研究收益?

标的价格变动是期权收益最大的驱动项。按日 delta 对冲,等于把「对标的的局部线性暴露」剔掉,剩下的才是期权特有的风险(波动率、跳跃、尾部)。否则因子模型大半在解释「标的涨没涨」,没意思。

Q:IPCA 有什么硬伤?

作者自己列了三条:一,因子是潜在的,解读困难(所以才要费力做「翻译」);二,它不像传统无套利模型那样严格强加无套利约束;三,它假设风险暴露对特征是线性的。后续工作(如 Fournier, Jacobs & Orlowski, 2021)正是沿着「放松线性」这个方向走的。

(b) 几个可能的研究问题与提案

1. 把 IPCA 搬到单只股票期权 / 公司债期权上

【经济故事】本文聚焦指数期权,但框架天然适用于「特征丰富」的单名期权——每张合约都有精确可测的 moneyness、到期、隐含波动率。单名期权的横截面更宽,特征异质性更强,level/slope/skew 之外可能浮现公司层面的因子(信用、流动性)。 【可行性】中。

OptionMetrics有单名期权数据,IPCA 代码也公开;难点在合约数量爆炸带来的计算与面板极度不平衡,以及单名期权流动性差、价格噪声大。

2. 信用市场的「IPCA 期权模型」:给信用违约期权 / 公司债期权定价

【经济故事】Kelly、Palhares、Pruitt (2020) 已把 IPCA 用于公司债现券。一个自然延伸是信用衍生品——把久期、利差、评级、流动性当特征,看是否同样浮现出「水平-斜率-偏度」式的信用风险结构。这对理解信用尾部风险定价很有价值。 【可行性】中偏低。CDS / 公司债期权数据零散、报价质量参差,delta 对冲对应到信用 delta 也更微妙;但若数据可得,识别策略可直接照搬。

3. 外资持有人与期权风险价格的时变

【经济故事】指数期权的需求结构里,不同投资者(散户、做市商、机构)对尾部保险的需求差别巨大。能否把「谁在持有」作为额外特征或状态变量,看 IPCA 的 skew 因子风险价格 \(\lambda_t\) 是否随持有人结构系统性地波动?这能把「需求压力」与「因子定价」打通。 【可行性】中。需要把持仓 / 未平仓量按投资者类型拆分(CBOE、部分券商数据),识别上偏描述性,难做干净的因果,但作为相关性证据是 doable 的。

4. 用观测因子做「廉价替身」:低成本期权对冲策略

【经济故事】既然 level/slope/skew 三个可观测因子能解释潜在因子 70%–90% 的变动,那能否用它们构造一个易实现、低换手的对冲组合,去逼近 IPCA 的样本外 alpha?这关系到这套模型能否真正落地交易。 【可行性】高。三个观测因子的构造在文中已给出,回测只需标准期权数据;关键是诚实地扣掉交易成本与对冲的日度再平衡成本。

7 参考文献与我的判断

我的判断是:这篇论文的贡献,不在于发明了一个新模型,而在于找对了一把已有的钥匙去开一把别人以为打不开的锁。期权「短命 + 风险漂移」这个老大难,过去逼着整个领域要么退守 ATM 小样本、要么接受 ad hoc 因子;IPCA 用「让特征生成时变 beta」一举绕过了时间序列回归的死结,还顺手把统计因子翻译成了经济学家熟悉的 level/slope/skew。三因子、85%+ 的总 R²、alpha 减半——这些数字是扎实的。

对识别,我有两点保留。其一,「线性」假设是真实约束:期权收益对特征的依赖(尤其是深度虚值区的凸性)很可能是高度非线性的,作者也承认这点,后续非参数工作正是冲着它去的。其二,因子的经济解释终究是事后的——70%–90% 的解释力很漂亮,但剩下那 10%–30% 里藏着什么、IPCA 到底比「水平-斜率-偏度」多看见了什么风险,论文没有完全讲透。

后续我最想看到的,是把这套框架推到信用与外资持有人的方向:如果 skew 因子真的是「尾部保险」的价格,那它该随谁在买保险、谁在卖保险而系统性地波动——把「需求结构」装进 \(\lambda_t\),也许能让这个潜在因子从「统计最优」走向「经济可读」。

参考文献

- Bakshi, G., & Kapadia, N. (2003). Delta-hedged gains and the negative market volatility risk premium. Review of Financial Studies 16(2), 527–566.

- Black, F., & Scholes, M. (1973). The pricing of options and corporate liabilities. Journal of Political Economy 81(3), 637–654.

- Carr, P., & Wu, L. (2020). Option profit and loss attribution and pricing: A new framework. Journal of Finance 75(4), 2271–2316.

- Christoffersen, P., Fournier, M., & Jacobs, K. (2018). The factor structure in equity options. Review of Financial Studies 31(2), 595–637.

- Coval, J. D., & Shumway, T. (2001). Expected option returns. Journal of Finance 56(3), 983–1009.

- Frazzini, A., & Pedersen, L. H. (2012). Embedded leverage. NBER Working Paper / Review of Asset Pricing Studies.

- Heston, S. L. (1993). A closed-form solution for options with stochastic volatility. Review of Financial Studies 6(2), 327–343.

- Israelov, R., & Kelly, B. (2017). Forecasting the distribution of option returns. Working paper.

- Jones, C. S. (2006). A nonlinear factor analysis of S&P 500 index option returns. Journal of Finance 61(5), 2325–2363.

- Karakaya, M. (2013). Characteristics and expected returns in individual equity options. Working paper, University of Chicago.

- Kelly, B. T., Pruitt, S., & Su, Y. (2019). Characteristics are covariances: A unified model of risk and return. Journal of Financial Economics 134(3), 501–524.