一国降级,何以推高了别国的国债利差?

本文读的是 Gande & Parsley (2005, Journal of Financial Economics):一国主权评级被下调,会显著抬高其他国家主权债相对美债的利差——平均每下调一档,别国利差上升约 12 个基点。这种溢出是不对称的:负面消息会传染,正面消息几乎无人理睬;它以「共同信息」效应为主,但在与美国资本/贸易流高度负相关的国家身上,能看到方向相反的「差异化」效应。

1 一个被忽略的问题

先讲一个所有做事件研究的人都熟悉、却常常假装看不见的麻烦。

假设你想研究「评级下调对一国国债利差的影响」。最自然的做法是:找到标普下调某国评级的那一天,看这一天前后这个国家的利差跳了多少。Cantor and Packer (1996)、Reisen and von Maltzan (1999) 早年做的就是这件事,估出来的「本国效应」往往不小。

但这里藏着一个让人不安的细节。本文作者翻了翻数据,发现一个惊人的事实:在他们的样本里,超过三分之二的评级事件,发生在彼此 30 天之内——而 30 天恰恰是这类「本国效应」研究最常用的事件窗口长度。换句话说,当你以为自己在干净地测量「阿根廷被降级对阿根廷利差的影响」时,你的事件窗口里很可能正挤着巴西、墨西哥、土耳其的另外好几次评级变动。

于是一个本来被当作「噪声」扫到角落里的东西,忽然变成了主角:别国的评级变动,会不会本身就在影响这个国家的利差? 如果会,那么所有只看本国效应的研究都被污染了;而更重要的是,这件事本身就值得单独拿出来研究——它讲的是 1990 年代那场深刻的转变:跨国经济联系的主导力量,已经从贸易悄悄换成了资本流动。

这就是 Gande and Parsley (2005) 的起点。他们不去测「本国效应」,而是反过来问:一国主权评级的变化(事件国,event country),会如何传导到所有其他国家(本国,home countries)的主权债利差上? 这就是所谓的溢出效应 (spillover effect)。

2 为什么偏偏选主权债

为什么不像绝大多数传染 (contagion) 文献那样去看股票市场?

股市数据高频、好用,所以早期关于传染的争论几乎都围着股票收益的相关性打转:危机来时相关性是不是上升了(Forbes and Rigobon, 2002 甚至专门论证,很多所谓「传染」其实只是没校正异方差的统计幻觉)。但作者选了一条更硬的路——主权债,理由有两条,都很扎实:

第一,主权债是一国所有利率的基准。 公司借钱的成本、本地信贷的松紧,都建在主权利率这块地基上。地基一动,影响是全局的。

第二,主权利差直接反映违约风险。 一国美元债相对同期限美债的利差,本身就是市场给这个国家定的「违约保险费」。所以主权债天然就是评级信息传导的主渠道——评级讲的就是违约风险,而利差量的就是违约风险。

(关于「评级到底有没有信息含量、能不能看穿市场噪声」这个更一般的问题,可参见《当价格在说谎:评级机构凭什么「看穿」市场的噪声》。)

3 核心的概念分叉:共同信息 vs. 差异化

这篇文章真正的「脑子」,在于它没有把溢出当成一团模糊的「传染」,而是把它劈成了方向相反的两半。这是全文的核心,值得讲透。

设想 A 国评级被上调了。对 B 国的利差,可能发生两件完全相反的事:

- 共同信息效应 (common information effect)。 A 国变好,可能是因为某个所有新兴市场共享的大趋势(比如全球风险偏好回升)露了头。那么这条好消息也是 B 国的好消息,B 国利差应当下降。这时各国利差同向而动。

- 差异化效应 (differential effect)。 也可能 A 国是以牺牲别人为代价变好的——全球资金从风险权重相近的国家组合里被重新配置,钱涌向了 A 国,从 B 国抽走。那么 A 国的好消息恰恰是 B 国的坏消息,B 国利差应当上升。这时各国利差反向而动。

任何一次评级事件,都可能同时含有这两种成分,观测到的只是二者相减后的净效应 (net impact)。于是作者写下了可检验的假设:

若共同信息效应占主导,则正(负)面事件应当降低(抬高)他国利差;若差异化效应占主导,则符号相反。

这个框架借自 Lang and Stulz (1992) 研究破产公告时的「传染—竞争」二分法,只是搬到了国家层面。它的好处是:它把「溢出到底是怎么回事」变成了一个有符号、可证伪的问题,而不是一句「危机会传染」的口号。

4 数据与一个关键的度量

数据期间是 1991-01-01 到 2000-12-31,逐日。利差来自 Bloomberg,覆盖截至 2001 年 3 月仍有公开交易的美元主权债的全部 34 个国家——从阿根廷、巴西到英国、瑞典,发达与新兴并存。评级数据来自标准普尔 (S&P)。选标普而非穆迪有三个理由:标普动作更勤(样本期内评级变动比穆迪多 36%),其变动更不易被市场提前预判,且约三分之二的情况下标普先于穆迪行动。

这里有一个不该被略过的设计——综合信用评级 (comprehensive credit rating, CCR)。如果只盯着字母评级(D 到 AAA)的实际变动,会漏掉大量信息:标普常常在正式降级前几个月,先把一国列入「负面信用观察」。一个 BBB 国家拿到「正面展望」、几个月后又被「维持原评级」,在作者的框架里其实是两个事件(展望上调 + 评级确认),而只看字母评级会把它们一起抹掉。

所以他们把字母评级编码为 0(最低)到 16(最高),把信用展望编码为 −1(负面)到 +1(正面),二者相加得到 CCR。任何 CCR 的非零变动,就是一个评级事件 (rating event)。

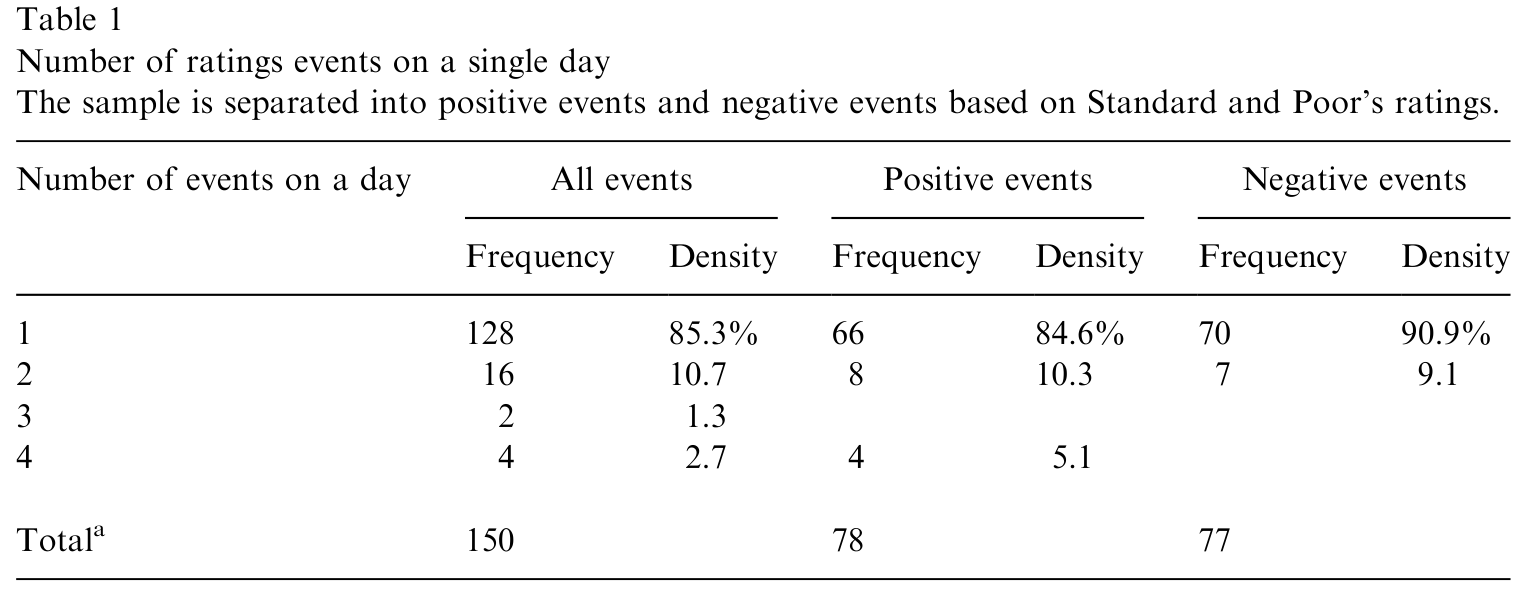

如表 1 所示,样本期内共有 155 个事件。多数日子里评级是逐国单独宣布的,但约 15% 的情形里同一天有多国事件。正面事件(78)与负面事件(77)数量大致相当;只有 5 天同时出现正负事件,对这 5 天取净变动,于是事件数收敛为 150(即 78 + 77 − 5)。

Table 1: contains some data on individual rating change events. There were 155

而前面提到的那个「污染」问题,在这里有了精确的刻画:约 49 个事件(近三分之一)发生在另一次评级公告的 10 个交易日内;整整一半的事件,与上一次事件相隔不超过三周。这个时间上的扎堆 (clustering),后面会变成一个关键的结果,先按下不表。

5 识别策略

实证设定本身朴素得可敬。把所有国家 j(剔除事件国 i)在每个事件时点 t 的数据并成面板,按正、负事件分成两个子样本,分别估计:

$$ \Delta \text{Spread}_{j,t} = a + b_1\, \text{Event}_{i,t} + \sum_k b_k X_{k,ij,t} + \varepsilon_{j,t}, \quad \forall\, j \neq i. $$

逐项拆开看:

- 被解释变量 \(\Delta \text{Spread}_{j,t}\) 是本国

j的利差变动(百分比利差,即相对同期限美债的利率差占相应美债利率的比例;稳健性里也用基点形式)。注意——它是别人家的利差,不是事件国自己的。 - \(\text{Event}_{i,t}\) 是事件国

i的 CCR 绝对变动幅度。为了便于解读,作者强制让 Event 在正、负两个回归里都取同一符号(用绝对值),把方向交给「正/负子样本」去承载。 - 控制变量 \(X\) 里有债券到期期限,以及成套的年份固定效应和国家固定效应——年份固定效应吸收掉全球性的共同冲击(比如美国货币政策周期),国家固定效应吸收掉各国不随时间变的水平差异。

- 事件窗口取标准的两日窗

[0,1],用来容纳债券交易地(伦敦或卢森堡)与各国之间的时区差。

面板规模上,150 个事件 × 33 个本国,理论上限是 4,950 个数据点;但并非每国在每个事件都有数据,最终样本是 2,122 个观测(正面事件 1,114,负面事件 1,008)。

这个设计的识别逻辑是清楚的:在控制掉全球年度冲击和国家水平之后,事件国 i 的评级变动若仍能系统性地推动本国 j 的利差,那就是溢出。它与「本国效应」研究最大的区别,正是把因变量换成了「别人家的利差」,从而绕开了那个事件窗口被污染的难题。

6 五个结果,与一次反转

作者报告了五个主要发现,但真正撑起全文的是其中两个,外加一次漂亮的反转。

首先,溢出是真实存在的,而且不对称。 这是全文的脊梁。一国评级变动确实显著影响他国利差;但负面事件才有效,正面事件几乎无人理睬。量级上:在假设可比期限美债收益率为 6% 的前提下,一国主权债每被下调一档,其他国家的主权债利差平均上升约 12 个基点。而上调评级,对他国利差没有可辨识的影响。坏消息会过门,好消息留在原地——这种不对称本身就是一个强结论。

接着,一个自然的问题是:这 12 个基点,到底是「共同信息」还是「差异化」? 答案是:共同信息占绝对主导。也就是说,绝大多数时候,一国坏消息会让所有国家的利差一起被抬高——大家同向而动,市场把它读成了「这一类国家都更危险了」。

然后,反转出现。 尽管共同信息压倒性地占主导,作者并没有就此收手,而是去找那些「差异化效应」应该最强的角落:与美国资本流或贸易流高度负相关的国家。逻辑是——如果 A 国和 B 国相对美国的资金流向天然此消彼长,那么 A 国变糟、资金避险流出 A 国时,正好可能流向 B 国。结果如预期:在这些国家身上,面对一次降级,利差反而下降。差异化效应在这里浮出了水面。更进一步,证据显示资本流动渠道比贸易渠道更强——钱的通道,比货的通道传得更凶。这一点很重要,它正面回应了引言里那句判断:1990 年代起,金融流动才是跨国相互依赖的主导力量。

第四,那些「看起来很重要」的东西,其实不重要。 共同语言、同属一个贸易集团(Nafta、Mercosur、EU、Asean)、同属普通法系、地理临近(距离或接壤)、法治传统——这些代理文化与制度联系的变量,都没有系统性地影响溢出。换句话说,把各国绑在一起的,是真金白银的资本与贸易联系,而不是「文化亲近」或「区域抱团」。

第五,回到第 4 节按下的那个伏笔——扎堆。 还记得近一半事件相隔不到三周吗?作者发现:近期评级活动越密集,负面溢出越被放大。一次降级,若发生在最近一连串评级变动之后,它的传染力会被显著增强。这正好印证了 Kaminsky and Reinhart (2000) 的论断:一国对危机的易感性是高度非线性的。市场不是孤立地读每一条新闻,而是在「最近发生了什么」的语境里读它。

7 文献脉络

把这篇文章放回它生长的那条线上,会看得更清楚。

最早的一支,是 Cantor and Packer (1996) 与 Reisen and von Maltzan (1999):他们关心评级变动对本国利差的影响,并发现评级几乎是解释横截面利差的「充分统计量」——一旦把评级放进回归,其他宏观变量就失去了解释力。但这一支对溢出几乎沉默,而且正如前面所说,它的事件窗口可能早被别国事件污染了。

接着,亚洲金融危机点燃了一场争论。Radelet and Sachs (1998) 那篇影响很大的文章直指评级机构:它们不但没预测到亚洲危机,还在危机爆发后追着降级,反而加剧了危机。这把「评级到底传递了什么、又制造了什么」推到了台前。

与此同时,传染的计量方法论自成一脉。Forbes and Rigobon (2002) 厘清了「传染」与「相互依赖」的概念区别,并指出很多危机期相关性上升只是统计假象;Kaminsky and Reinhart (2000) 则强调危机易感性的高度非线性。

最贴近本文的,是 Kaminsky and Schmukler (2002):他们看 16 个新兴市场,问主权评级变动是否加剧了被评国自己的股债波动,并发现了邻国间的跨国传染。Gande and Parsley (2005) 在此之上往前推了一大步——样本扩到 34 个发达与新兴国家、十年跨危机与非危机,并且第一次把溢出经济地刻画出来:不对称、以共同信息为主、资本流强于贸易流、与文化/制度无关、被近期活动放大。

(这条「信息如何跨境传导」的故事,在股票市场也有一个镜像版本,可参见《美国打个喷嚏,首尔和曼谷为什么只抖三十分钟?》;而把多国国债的「共同涨跌」与「被定价的风险」区分开的努力,则可参见《一起涨跌,不等于一起被定价:国际国债里那条「被付了钱」的暗线》。)

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:负面溢出 12 个基点,听上去不大,到底重不重要?

重要在于它是「别人家」的利差,而且是平均到所有其他国家头上的。把它乘上一国全部美元债的存量,再考虑到主权利率是本地一切利率的基准,传导到公司借贷成本上的总量并不小。更关键的是符号和不对称性本身——市场对坏消息系统性地反应、对好消息系统性地无视,这是一个干净的行为事实,量级只是注脚。

Q:作者强制让 Event 取绝对值、把方向交给正/负子样本,这会不会人为制造了不对称?

不会,反而更干净。不对称不是「估计出来一正一负」,而是「负面子样本里 \(b_1\) 显著、正面子样本里 \(b_1\) 不显著」。两个子样本各自独立估计,分开看显著性,所以不对称是数据说的,不是设定逼出来的。

Q:年份固定效应会不会把溢出本身也吸收掉了?

这是个真问题。年份固定效应吸收的是全年层面的共同冲击;而事件研究用的是两日窗

[0,1]内的利差变动,时间分辨率远细于年。所以年度固定效应清掉的是「这一年大家普遍更紧」的水平,留下的是「某国某天的评级事件」带来的高频反应——两者尺度不同,不至于互相吃掉。

Q:「共同信息」会不会其实只是没控制干净的全球因子?

这正是差异化效应那一节的价值所在。如果观测到的只是遗漏的全球因子,那它应当让所有国家同向而动、没有例外。但作者偏偏找到了一组例外——与美国资本/贸易流高度负相关的国家,利差反向变动。一个纯粹的遗漏全球因子无法解释这种系统性的符号反转,所以「共同信息 + 局部差异化」的双成分解释更站得住。

Q:为什么文化、语言、法系这些变量全都不显著?是不是度量太粗?

有度量粗糙的成分(贸易集团、共同语言都是 0/1 哑变量)。但更可能是真实的:在主权债这个由全球资金定价的市场里,把国家绑在一起的是组合再平衡时的资金流向,而不是「说同一种语言」。这与 La Porta et al. (1997, 1998) 那套「法律传统塑造金融」的叙事并不矛盾——后者讲的是制度对本国金融发展的长期影响,而非高频的跨境利差传导。

Q:「近期评级活动放大负面溢出」会不会只是反向因果——危机本身既导致密集降级、又抬高利差?

这是识别上最该担心的一点,作者也承认易感性的非线性与危机相伴(53/155 个事件落在墨西哥、亚洲、俄罗斯、巴西四场危机里)。两日窗 + 控制危机哑变量缓解了一部分,但「密集度」与「危机强度」很难彻底分开。这是我下面想看到更干净识别的地方。

(b) 几个可能的研究问题与提案

1. 把溢出搬到公司债层面。

【经济故事】主权评级是本地一切利率的基准。一国被降级,溢出到他国主权利差之后,是否进一步、且不成比例地传导到他国公司债利差?尤其是那些高度依赖美元融资、或在事件国有大量营收敞口的公司。这把「主权 → 主权」的渠道延长成了「主权 → 他国公司」的二阶传染。 【可行性】中。需要 TRACE/Mergent 之类的公司债成交数据 + 跨国主权评级事件,识别上可沿用本文的两日窗事件研究,按公司的美元负债占比、海外营收敞口做横截面切分。数据可得,难点在跨国公司债流动性参差。

2. 外资持有人结构是不是溢出的「放大器」?

【经济故事】本文证明资本流渠道强于贸易流渠道,但用的是双边资金流的相关性。更直接的问法是:谁持有这些主权/公司债?若两国债券被同一批全球基金共同持有,一国降级触发的赎回与去杠杆,会机械地压低共同持有人手中的他国债券——这是一个比「资金流相关」更微观、更可识别的差异化渠道。 【可行性】高。可用 Morningstar/EPFR 的基金持仓,构造国家对之间的「共同持有人重叠度」,看它是否预测溢出的强度与符号。识别上,共同持有结构在事件前已确定,内生性相对可控。

3. 评级展望 vs. 实际降级:哪种「软信息」传得更远?

【经济故事】本文的 CCR 把字母评级和信用展望揉成一个数。但二者信息含量未必相同——展望是「预警」,降级是「落地」。一个自然的问题是:他国利差对预警和落地的反应是否不同?如果市场已经在展望阶段定价完毕,那么实际降级的溢出应当很小。这能检验市场到底有多前瞻。 【可行性】高。S&P 历史数据本就区分展望与字母评级,把本文的 Event 拆成「展望变动」与「字母变动」两类分别估计即可,几乎是现成数据的重新切分。

4. 流动性,是溢出的另一条暗渠吗?

【经济故事】主权利差既含违约风险,也含流动性风险。一国降级时,他国利差的上升里,有多少是「违约风险被重估」,有多少是「市场整体流动性收紧、买卖价差走阔」?把溢出分解成违约成分与流动性成分,能讲清楚传染到底传的是基本面信息还是市场摩擦。 【可行性】中。需要主权债的买卖价差/换手率等流动性代理,与利差变动一起做分解。新兴市场主权债的高频流动性数据是瓶颈,但对发达国家子样本可行。

9 我的判断

这篇文章的贡献,不在于「发现了溢出」——溢出谁都猜得到——而在于它把一团模糊的「传染」结构化成了一组有符号、可证伪的命题,并逐一给出了证据:溢出是真的、是不对称的(坏消息传、好消息不传)、以共同信息为主但存在局部的差异化、资本渠道强于贸易渠道、与文化制度无关、被近期活动非线性放大。这种「先劈开概念、再用数据贴标签」的做法,是它最值得学的地方。把因变量从「本国利差」换成「他国利差」这一步,更是干净利落地绕开了困扰早期文献的事件窗口污染问题。

担忧主要落在两处。其一,「近期评级活动放大负面溢出」这条非线性结果,与危机本身高度纠缠——密集降级与危机强度难以彻底分离,控制危机哑变量只是缓解。其二,差异化效应虽被识别出来,但它建立在双边资金/贸易流的相关性之上,这是一个相对间接的代理;用真实的共同持有人结构去验证,会比相关性更有说服力。

我接下来最想看到的,是把这套框架接到持有人层面:不是问「两国资金流相不相关」,而是问「两国债券是不是攥在同一批人手里」。当一国降级触发共同持有人的去杠杆,他国债券被机械抛售——那才是 2008 年以后我们反复看到的、真正意义上的跨境传染暗线。从「资金流相关」走到「持仓重叠」,是这条研究线下一个最自然、也最可识别的落点。

参考文献

- Cantor, R., Packer, F. (1996). Determinants and impact of sovereign credit ratings. Federal Reserve Bank of New York Economic Policy Review 2(2), 37–53.

- Forbes, K., Rigobon, R. (2002). No contagion, only interdependence: measuring stock market co-movements. Journal of Finance 57(5), 2223–2261.

- Gande, A., Parsley, D.C. (2005). News spillovers in the sovereign debt market. Journal of Financial Economics 75(3), 691–734.

- Kaminsky, G.L., Reinhart, C.M. (2000). On crises, contagion, and confusion. Journal of International Economics 51(1), 145–168.

- Kaminsky, G.L., Schmukler, S.L. (2002). Emerging market instability: do sovereign ratings affect country risk and stock returns? World Bank Economic Review 16, 171–195.

- Lang, L.H.P., Stulz, R.M. (1992). Contagion and competitive intra-industry effects of bankruptcy announcements. Journal of Financial Economics 32(1), 45–60.

- La Porta, R., Lopez-de-Silanes, F., Shleifer, A., Vishny, R. (1997). Legal determinants of external finance. Journal of Finance 52(3), 1131–1150.

- La Porta, R., Lopez-de-Silanes, F., Shleifer, A., Vishny, R. (1998). Law and finance. Journal of Political Economy 106(6), 1113–1155.

- Radelet, S., Sachs, J. (1998). The East Asian financial crisis: diagnosis, remedies, prospects. Brookings Papers 28(1), 1–90.

- Reisen, H., von Maltzan, J. (1999). Boom and bust and sovereign ratings. International Finance 2(2), 273–293.