美国打个喷嚏,首尔和曼谷为什么只抖三十分钟?

本文读的是 Wongswan (2006, Review of Financial Studies):用分钟级的高频数据,作者发现美国非农和日本工业生产指数这类「发达经济体的宏观公告」,会在韩国、泰国股市掀起一阵又大又短的波动与成交放量——平均只持续约 30–45 分钟。过去的研究之所以说「发达市场对新兴市场几乎没有传导」,多半是因为它们用了低频数据,又用错了「信息」的代理变量。

1 一个尴尬的反差

先讲一个让人别扭的事实。

大多数新兴经济体都高度依赖国际贸易,而且贸易对象主要是发达经济体——尤其是美国和日本。按常理说,美国的就业数据、日本的工业产出,这些关于发达经济体基本面的消息,理应深刻地影响新兴经济体的基本面,进而牵动它们的股市。这是经济学最朴素的直觉。

可是,整整一代实证研究给出的答案却是:几乎没有传导。

这个反差有多刺眼?Bekaert and Harvey (1997) 算过一笔账:在 1970 年代中期到 1990 年代初,全球因子平均只能解释韩国股票波动率的约 2%、泰国的约 3%;与此同时,这两个国家的对外贸易分别高达 GDP 的约 70% 和 60%。一边是经济上「命脉级」的贸易联系,一边是金融上「噪声级」的波动传导——两个数字摆在一起,怎么看都不对劲。

这就是本文要解的谜:实体经济上如此紧密相连的两个世界,为什么在金融市场上看起来像是各过各的?

2 也许,不是没有传导,而是我们「看错了」

面对这个反差,一个偷懒的解释是「资本管制把新兴市场和外部隔开了」。但作者不接受这个说法——基本面的联系即便在资本管制下也应当是实打实的。

于是,一个更深的怀疑浮上来:会不会传导一直都在,只是过去的研究用错了工具?

作者把矛头指向了既往文献的两处软肋。

第一处,是「信息」的代理变量选错了。 过去的研究大多沿用资产定价模型里的「创新项(innovation)」,或者干脆用「某个市场的波动率变化」去代表信息冲击。问题在于:驱动一个发达市场价格创新的信息,对一个新兴市场而言,重要性是参差不齐的。换句话说,当你用「美国市场的波动」当作信息代理时,里面既混进了对新兴市场真正重要的料,也混进了一大堆对新兴市场来说近乎噪声的东西。真正的传导信号,就这样被噪声给「淹」掉了。

第二处,是数据频率太低。 既往研究多用周度、月度数据。但另一支文献早就提示:宏观公告对波动率的冲击是极其短命的 [Ederington and Lee (1993)、Andersen and Bollerslev (1998)、Fleming and Remolona (1999)]。如果一个冲击只活 30 分钟,你却拿月度数据去找它,那几乎注定是徒劳——低频数据根本没有足够的统计功效(power)去捕捉这种转瞬即逝的反应。

接着,一个自然的问题是:那把这两处软肋同时补上,会发生什么?

3 关键的一步:把「信息」换成可识别的宏观公告

本文真正的撬动点,在于换了一个可识别(identifiable)的信息来源:不再用市场波动当信息的影子,而是直接盯住四个国家——美国、日本、韩国、泰国——真实发生的重要宏观经济公告。

为什么这一步如此关键?因为当信息源是可识别的、外生地落在某个确切的时刻上时,「噪声」和「伪相关」的问题就被釜底抽薪了。你不再需要从一团波动里反推「这里头有没有信息」,而是直接知道:8:30 整,美国非农数据发布了——现在,去看亚洲市场在随后的十几分钟里发生了什么。

作者用了三种方式来「测量」一则公告里的信息:

- 公告发生的虚拟变量(dummy):最粗的度量,只问「今天有没有这则公告」。

- 标准化的公告意外(standardized surprise):用「实际值与分析师预期中位数之差的绝对值」,再除以该公告意外在全样本上的标准差来标准化 [Balduzzi, Elton, and Green (2001)]。它衡量「这则消息有多出乎意料」。

- 预期的离散度(dispersion):所有分析师预期的横截面标准差。它衡量的不是「意外多大」,而是「事前大家分歧有多大」——也就是公告落地时被化解掉的那部分不确定性。

这第三个度量尤其精巧,后面会看到,它正是理解「成交量」反应的钥匙。

4 识别策略:不是因果实验,而是一场精心设计的「对表」

需要说清楚:这篇文章不是 双重差分 (difference-in-differences, DiD) 或 工具变量 (instrumental variable, IV) 那种因果识别的论文。它的「识别」力量来自三件事的叠加。

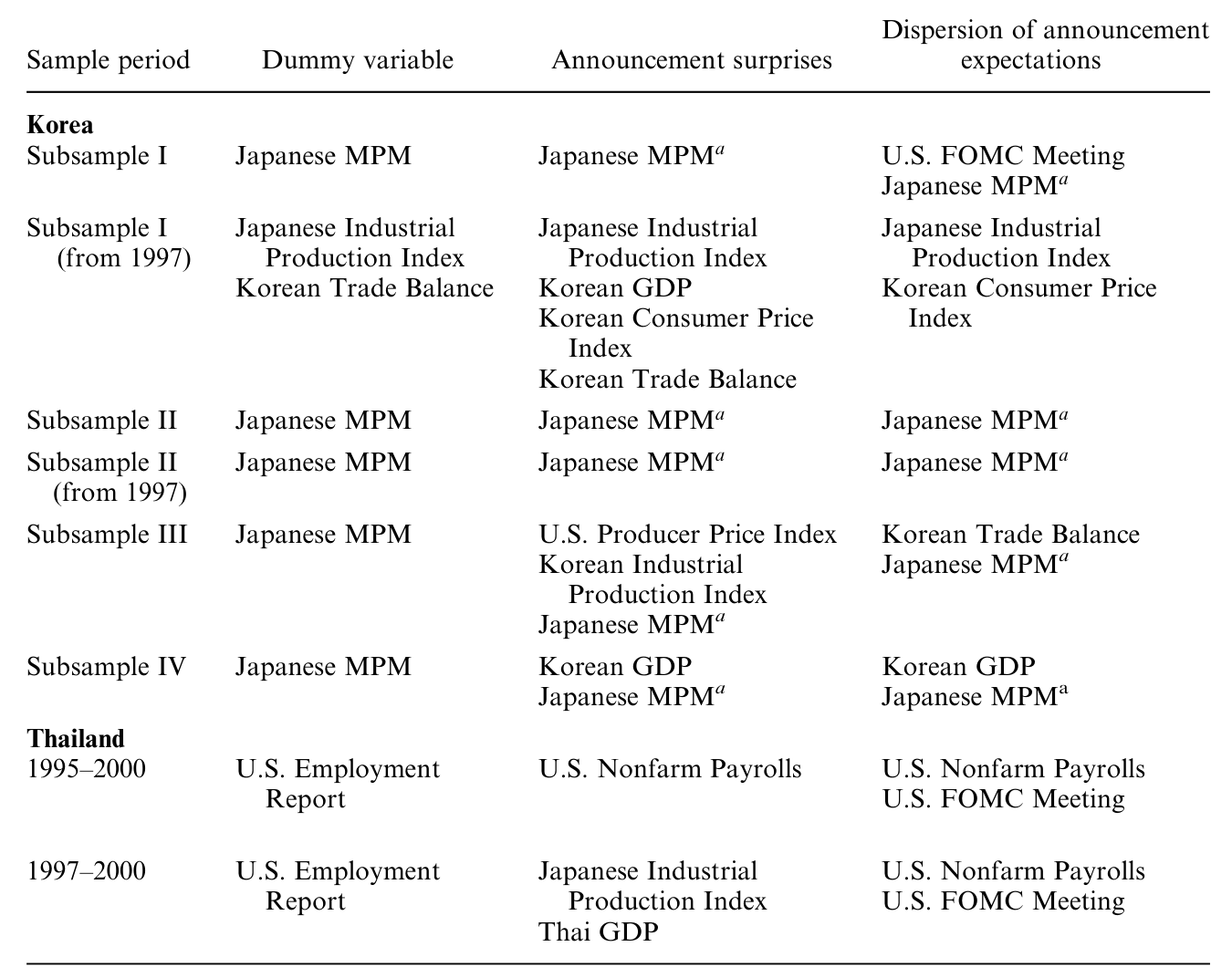

其一,时刻是外生且精确的。 美国除 FOMC 外的公告都在东部时间 8:30 发布,而美股要到 9:30 才开盘。由于时差,美国公告对亚洲的冲击出现在「次日亚洲第一个交易时段」。作者据此把每一则公告精确地对齐到分钟级的时间轴上。日本的公告则散落在交易时段内的各个时点(见 Table 1 中各公告的具体时间)。

其二,把「别的噪声」一个个控制掉。 美国公告的冲击隔夜才到,怎么和其他隔夜信息区分开?作者用了一个巧妙的控制变量:标普 500 指数当日剔除公告效应后的净收益绝对值——即「美国交易日开盘到收盘的收益」减去「公告发布后 30 分钟内的收益」。这相当于把「非公告的隔夜美国信息」单独拎出来当控制项。此外还加了首个交易时段、周一上午、假期后上午的虚拟变量。

其三,控制本国公告。 在看美、日公告对韩、泰的影响时,作者同时控制了韩国、泰国自己发布的宏观公告,免得把本地消息误记到外来传导头上。

计量框架上,作者对波动率和成交量分别估计了双因子随机模型(two-factor stochastic model):一个缓慢变动的长期成分(捕捉日内的「U 形」季节性),加一个允许随信息跳动的短期成分。传导的证据,就藏在这个短期成分对公告变量的载荷里。

5 先量一把「日内的脉搏」

在讲传导之前,得先认识这两个市场平时长什么样。

波动率在本文里的定义朴素得让人安心——就是收益对其期望的绝对偏离:

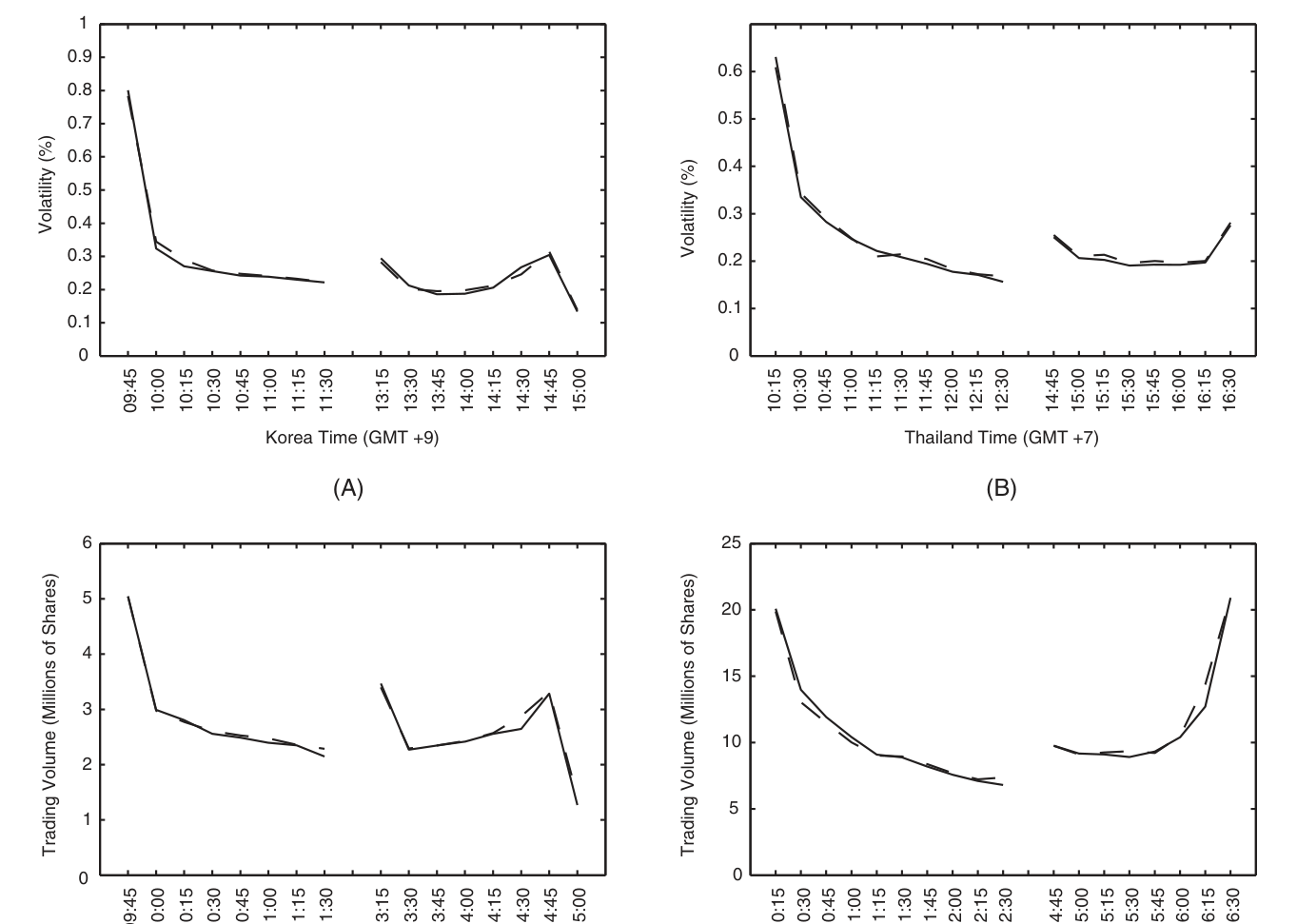

这里 \(R_{t,n}\) 是第 \(t\) 天第 \(n\) 个 15 分钟时段的收益,\(R^{*}_{t,n}\) 是该时段的期望收益(用所有交易日同一时段收益的样本均值估计)。为什么用 15 分钟而不是 1 分钟?因为指数成分股的非同步交易会污染高频收益 [Lo and MacKinlay (1990)];作者比较了 1、5、10、15、20、30 分钟的口径,发现 15 分钟恰好让日内收益的自相关最小(韩国子样本 I 和泰国分别只有 −0.02 和 0.06)。

把日内的平均波动率和成交量画出来,是一条漂亮的 U 形曲线(如图 2 所示):开盘和收盘活跃、午间清淡,午休结束重新开市时还有一个尖峰。这与美股文献里记录的形态高度相似 [Tauchen and Pitts (1983)、Karpoff (1987)]。韩国市场尾部那个突兀的下跌,则是因为收盘前 10 分钟用集合竞价(batch auction)定收盘价的缘故。

Figure 2: plots average intraday volatility (panels A and B) and

这张「脉搏图」的意义在于:它定义了「正常」。只有先知道平静时的 U 形基线长什么样,我们才能在某个公告砸下来的瞬间,识别出那根偏离基线的尖刺。

6 反转:传导一直都在,只是只活三十分钟

把高频数据和可识别的公告对齐之后,反转出现了。

作者发现,美国非农就业(Nonfarm Payrolls, EMPNF)和日本工业生产指数(Industrial Production Index, IPI)的公告,会在韩国和泰国掀起又大又显著的波动率上升。此外,美国的通胀数据(PPI/CPI)和日本货币政策会议(Monetary Policy Meeting, MPM)的决议,对韩国市场也有同样性质的冲击。

但关键词是那两个字——短命。这些效应平均只持续约 30 分钟。这恰恰解释了为什么低频研究两手空空:拿月度数据去捞一个 30 分钟的脉冲,无异于用渔网去舀一勺水。

成交量这边讲了一个互补的故事。那些影响泰国波动率的公告(美国 EMPNF、日本 IPI),再加上美国 FOMC 决议,都会显著推高泰国的成交量;对韩国而言,影响其波动率的公告(美国通胀数据、日本 MPM 和 IPI)同样伴随显著的成交放量。这些成交效应平均持续约 45 分钟,比波动率的反应略长一点。

其中,日本的宏观公告对韩国市场的影响尤为系统(如表 6 所示),日本 IPI 同时显著抬升了韩国的波动率与成交量——考虑到韩日两国在产业链上的紧密咬合,这个方向是讲得通的。

Table 6: shows that the Japanese IPI significantly affects both Korean

7 为什么非要看成交量?一个被波动率藏起来的故事

读到这里,一个聪明的读者会问:既然波动率已经说明了价格在动,何必多此一举去看成交量?

这正是本文最见功力的一笔。

有些宏观公告,对「平均的」市场参与者而言是被预期到的(意味着测出来的公告意外为零)。但「平均预期」掩盖了一个事实:个体参与者之间的预期可能高度分散。当公告落地、不确定性被化解时,那些原本各持己见的人会重新调整持仓——而调仓的量,正比于他们事前分歧的离散度。于是,哪怕价格没怎么动(波动率看不出名堂),成交量也会爆发。

这就是为什么前面那个「预期离散度」的度量如此重要。成交量像一台「分歧探测器」,照见了纯看波动率所照不见的那部分反应。这一发现与一系列微观结构理论严丝合缝 [Karpoff (1986)、Kim and Verrecchia (1991)、Shalen (1993)、Harris and Raviv (1993)]。

一句话概括两个度量的分工:公告意外驱动波动率(价格找新位置),预期离散度驱动成交量(持仓重新洗牌)。

8 「只有三十分钟」,到底重不重要?

作者很诚实地面对了一个质疑:短命的波动和成交,本身在经济上算不上什么大事——谁会在乎一阵 30 分钟的骚动?

他的辩护分两层。

其一,这些短命效应是间接证据:它们指向了信息对收益的传导,而后者在经济上可能相当重要。那为什么不直接看收益?因为在国际语境下,公告对收益的符号是不可预测的——一则公告会同时搅动贸易流、资本流、汇率,它对新兴市场股票收益的净含义,会随情境而异。正、负、零的平均反应,都可能与「金融联系很重要」并存。要把符号定下来,就得押注一个具体的国际宏观结构模型,而这类模型至今仍莫衷一是。

其二,波动率本身是用收益的绝对偏离来度量的——所以「波动率显著」这件事,本身就等于「价格对信息做出了显著的移动」。再加上成交量的实质性反应,作者据此把这篇文章定位为:发达经济体向新兴经济体股市传导信息、且这种传导在经济上重要的证据。

(关于汇率如何在不同股市之间充当传声筒这条线,可参见《汇率,是股市之间那根看不见的传声筒》;关于外资持有人是否加速了全球信息的跨境流动,可参见《外资来了,全球新闻就传得更快吗?》。)

9 数据

把这套设计落地,靠的是几套很「重」的数据:

- 股市数据:韩国证交所与泰国证交所的分钟级总市场指数与成交量。韩国样本 1995/1/3–2000/12/26,因交易时段四度变更被切成子样本 I–IV(分别

947、191、352、148天,对应15,152、1,528、7,040、3,552个 15 分钟收益观测);泰国样本 1995/1/3–2000/12/29,可用1,471天、26,478个 15 分钟区间。用于估计长期波动率的日度样本更长:韩国 1990–2000 共3,081个观测,泰国 1987–2000 共3,284个。 - 宏观公告数据:美国聚焦五项最能捕捉实体活动(EMPU、EMPNF)、价格(PPI、CPI)与货币政策(FOMC)的发布;日本为 GDP、IPI、WPI、Tankan 商业调查、MPM;韩国为 GDP、IPI、CPI、贸易差额;泰国为 GDP、CPI、贸易差额。含日期、时间、分析师预期中位数与预期标准差。

- 预期数据:美国来自 Money Market Services;亚洲来自 Consensus Economics 与 Bloomberg,自 1997 年起可得。作者特意说明,MMS 的 FOMC 预期与联邦基金期货隐含预期的相关系数高达

0.99,故用 MMS 不致失真,且 MMS 还能提供「分歧」的度量。

值得一提的是,作者也解释了为什么不用在纽约上市的韩泰 ADR 或国家基金来绕开时差——截至 2000 年底,只有 5 只韩国 ADR、0 只泰国 ADR,且交投清淡、跟踪误差大。用本土总市场数据虽有隔夜污染,但收益远大于成本。

10 文献脉络

把这篇文章放进它所在的那条河里,会看得更清楚。

最早,一支文献关心的是发达市场之间的传导:Eun and Shim (1989) 开了国际股市联动的头,Hamao, Masulis, and Ng (1990)、Engle, Ito, and Lin (1990)、King and Wadhwani (1990) 把波动率溢出(volatility spillover)的范式确立起来,Lin and Ito (1994) 则进一步把成交量也纳入东京—纽约的溢出研究。

接着,一支文献开始用宏观公告当信息代理,并发现它对波动率的冲击短命而剧烈:Ederington and Lee (1993)、Andersen and Bollerslev (1998)、Fleming and Remolona (1999)。但这些工作大多停留在发达市场内部。

然后,当人们把目光转向发达 → 新兴的传导时,却屡屡碰壁:Bekaert and Harvey (1997)、Ng (2000) 都只找到至多微弱的证据。谜题就此定格。

但真正关键的一步,是把上面两支文献「拼」起来:用宏观公告这个可识别的信息源(继承第二支),去研究发达对新兴的跨境传导(瞄准第三支的难题),并且换上分钟级的高频数据。本文正坐落在这个交汇点上——它是第一篇用高频数据研究「发达经济体基本面信息向新兴经济体传导」的工作。

11 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这到底算不算「因果」识别?还是只是相关性?

严格说,它是一个高频事件研究 (event study),不是 DiD/IV 那种反事实因果。但它的说服力来自三点叠加:信息源的外生时刻(8:30 发布、精确到分钟)、对隔夜美国信息(标普净收益)与本国公告的层层控制,以及「只在公告后那几十分钟集中出现」的时间签名。把这些放在一起,伪相关的空间被压得很小。

Q:为什么不直接回归公告对「收益」的影响,那不是更直接吗?

因为在国际语境下,一则公告对新兴市场收益的符号不可预测——它同时搅动贸易、资本流与汇率,净效应随情境而变。要定符号就得押注一个具体的国际宏观结构模型,而这类模型尚无定论。波动率和成交量的反应则是可预测地为正,所以作者退而求其次,用它们作为信息确实传导过来的间接但稳健的证据。

Q:用波动率绝对偏离 \(|R-R^*|\) 会不会太粗糙?

它确实简单,但有个好处:「波动率显著」直接等价于「价格显著移动」,省去了对收益符号的纠缠。配合 15 分钟口径(把非同步交易的自相关压到近零),这个度量在高频下相当干净。

Q:成交量的结论会不会只是波动率的「翻版」?

不会,而且这正是亮点。有些公告被平均预期所「消化」(公告意外≈0,波动率看不出名堂),但只要分析师之间事前分歧大,公告落地后的持仓再平衡仍会放量。成交量因此携带了波动率看不见的信息——它由预期离散度驱动,而非公告意外。

Q:为什么是非农和日本 IPI 这两个公告最突出?

它们都是关于实体活动的高质量、低噪声信号:非农是美国实体经济的旗舰指标,日本 IPI 则直接关系到与韩、泰产业链咬合最紧的制造业产出。对一个靠对发达国家出口吃饭的新兴经济体,这类「实体活动」消息的相关性,天然高于纯金融噪声。

Q:30 分钟这么短,结论的外部效度(external validity)够吗?

短命恰恰是要点,而非缺陷——它解释了为何低频研究一无所获。至于外部效度,样本只覆盖韩、泰两国、1995–2000、且横跨亚洲金融危机,能不能推广到其他新兴市场、其他时期、危机内外是否一致,确实需要后续检验。

(b) 几个可能的研究问题与提案

1. 把这套高频识别搬到新兴市场公司债/信用利差上。 【经济故事】股市的传导是 30 分钟的脉冲,但公司债市场流动性差、做市商库存约束强,外来信息可能传导得更慢、更不对称(坏消息比好消息更黏)。看看美国非农/FOMC 砸下来时,新兴市场美元公司债的利差与成交在分钟级如何反应,能把「信息传导」和「流动性传导」分开。 【可行性】中。需要 TRACE 之外的新兴市场公司债高频成交数据(或彭博/MarketAxess 的盘口),识别策略可直接沿用本文的公告时刻对齐法。难点在数据可得性与债券交投的稀疏。

2. 外资持有人是不是传导的「导管」? 【经济故事】如果传导主要由持有发达市场资产、对全球宏观更敏感的外资完成,那么外资持股比例更高的新兴市场(或股票),对美国/日本公告的高频反应应当更强、更快。这能把「传导」从一个黑箱变成可归因到具体投资者群体的机制。 【可行性】中高。可用各国「可投资度(investability)」或外资持股上限的变更做截面/准实验切分,结合本文的高频公告框架。已有相邻工作(如全球私人信息、外资与信息传导)提供了模板。

3. 危机内外,传导的「半衰期」是否不同? 【经济故事】样本恰好跨越 1997–98 亚洲金融危机。在压力时期,注意力与杠杆都更紧绷,外来公告的冲击可能更大、衰减更慢,甚至出现过度反应。把样本按危机/平静切开,估计冲击的半衰期随状态如何变化,能给「信息传导的状态依赖」提供干净证据。 【可行性】高。数据本文已有,只需在双因子模型里引入状态依赖的短期成分载荷,识别上无需新数据。

4. 把「预期离散度 → 成交量」这条链做成可证伪的结构检验。 【经济故事】本文用离散度解释成交量,背后是 Kim-Verrecchia/Shalen 一类分歧模型。能否用更细的逐笔订单流(order flow),直接验证「离散度大的公告 → 公告后净再平衡量更大」,并估计其弹性? 【可行性】中。需要新兴市场的逐笔/订单簿数据,识别清晰但数据门槛高;若只能拿到日内成交量,结论的力度会打折。

12 我的判断

贡献。 这篇文章最漂亮的地方,是它把一个看似「已成定论」的负面结论(发达→新兴几乎无传导)翻了过来,而翻盘靠的不是更花哨的模型,而是两个朴素的方法论修正:换一个可识别、低噪声的信息源,换一把足够快的尺子。它告诉我们,过去的「无传导」很可能是测量误差——是低频数据和被噪声污染的信息代理共同制造的幻觉。把波动率与成交量分开、并用「公告意外 vs 预期离散度」对应二者,则是一处教科书级的、把理论与度量对齐的示范。

对识别的担忧。 我有三点不踏实。其一,这终究是关联性证据,作者也坦承无法直接对收益做因果论断——「传导在经济上重要」这步推论,依赖的是「波动即价格移动」这个还算稳的桥,但桥下仍有水。其二,样本横跨亚洲金融危机,而文中的主结论是全样本平均;危机期间的极端波动有没有不成比例地驱动了结果,值得专门拆开看。其三,隔夜美国信息的控制(标普净收益)做得已经很用心,但「公告效应」与「其他隔夜冲击」在同一个隔夜窗口里终究难以彻底正交。

后续想看到什么。 我最想看到的,是把这套高频识别推进到信用市场和外资归因两个方向:前者能检验「信息传导」与「流动性传导」孰先孰后、在危机里如何分叉;后者能把传导从一个市场层面的现象,落到「究竟是谁在传」。如果哪一天能用逐笔订单流,把「分歧→再平衡→成交」这条因果链直接量出弹性,那这篇 2006 年的文章所埋下的那颗种子,才算真正长成了树。

参考文献

- Andersen, T. G., and T. Bollerslev (1998). Deutsche Mark–Dollar Volatility: Intraday Activity Patterns, Macroeconomic Announcements, and Longer Run Dependencies. Journal of Finance 53(1), 219–265.

- Balduzzi, P., E. J. Elton, and T. C. Green (2001). Economic News and Bond Prices: Evidence from the U.S. Treasury Market. Journal of Financial and Quantitative Analysis 36(4), 523–543.

- Bekaert, G., and C. R. Harvey (1997). Emerging Equity Market Volatility. Journal of Financial Economics 43(1), 29–77.

- Ederington, L. H., and J. H. Lee (1993). How Markets Process Information: News Release and Volatility. Journal of Finance 48(4), 1161–1191.

- Eun, C. S., and S. Shim (1989). International Transmission of Stock Market Movements. Journal of Financial and Quantitative Analysis 24(2), 241–256.

- Fleming, M. J., and E. M. Remolona (1999). Price Formation and Liquidity in the U.S. Treasury Market: The Response to Public Information. Journal of Finance 52(5), 1111–1130.

- Hamao, Y., R. W. Masulis, and V. K. Ng (1990). Correlation in Price Changes and Volatility across International Stock Markets. Review of Financial Studies 3(2), 281–307.

- Harris, M., and A. Raviv (1993). Differences of Opinion Make a Horse Race. Review of Financial Studies 6(3), 473–506.

- Karpoff, J. M. (1986). A Theory of Trading Volume. Journal of Finance 41(5), 1069–1087.

- Kim, O., and R. E. Verrecchia (1991). Market Reaction to Anticipated Announcements. Journal of Financial Economics 30(2), 273–309.

- King, M., and S. Wadhwani (1990). Transmission of Volatility between Stock Markets. Review of Financial Studies 3(1), 5–33.

- Lin, W.-L., and T. Ito (1994). Price Volatility and Volume Spillovers between the Tokyo and New York Stock Markets. In J. A. Frankel (ed.), The Internationalization of Equity Markets, University of Chicago.

- Lo, A., and A. C. MacKinlay (1990). An Econometric Analysis of Nonsynchronous Trading. Journal of Econometrics 45(1–2), 181–212.

- Ng, A. (2000). Volatility Spillover Effects from Japan and the U.S. to the Pacific-Basin. Journal of International Money and Finance 19(2), 207–233.

- Shalen, C. T. (1993). Volume, Volatility, and the Dispersion of Beliefs. Review of Financial Studies 6(2), 405–434.

- Tauchen, G. E., and M. Pitts (1983). The Price Variability-Volume Relationship on Speculative Markets. Econometrica 51(2), 485–505.

- Wongswan, J. (2006). Transmission of Information Across International Equity Markets. Review of Financial Studies 19(4), 1157–1189.