利率往下走的时候,是谁先按下了「再融资」键

本文读的是 Gerardi, Willen & Zhang (2023, Journal of Financial Economics):黑人和西班牙裔房主长期支付比白人更高的房贷利率,但真正的「元凶」不在放贷那一刻的定价,而在此后漫长的还款岁月里——当利率下行时,白人借款人远比少数族裔更愿意、也更有能力去 再融资 (refinance)。于是,每一次扩张性货币政策都在悄悄地、却系统性地扩大房贷利率的种族差距。

1 一个看似简单、却被问错了的问题

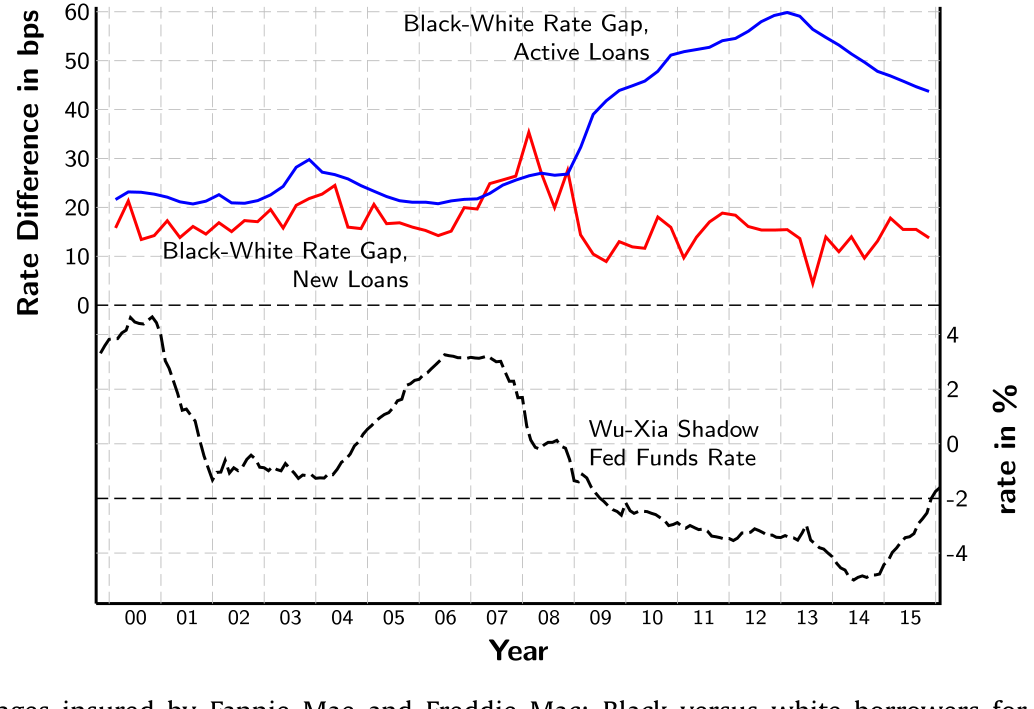

先讲一个数字。2012 年底,在 房利美 (Fannie Mae) 和 房地美 (Freddie Mac)(合称 GSE)担保的房贷里,黑人借款人支付的利率,比白人借款人平均高出约 60 个基点。

这不是新鲜事。把时间轴拉长,这道利率鸿沟时宽时窄,但它始终在那里。问题是:它从何而来?

最自然、也最容易脱口而出的解释只有一个词——歧视。放贷机构在发放贷款的那一刻,就给黑人借款人开了更高的价:要么是赤裸裸的种族偏见,要么是因为黑人借款人的贷款「天生」带着更高的违约特征,比如更高的杠杆、更低的信用分。

这个故事听上去无懈可击。它也意味着一个清晰的政策含义:只要管住「放贷那一刻」的定价,鸿沟就会收窄。

但本文的三位作者——来自亚特兰大联储、波士顿联储和莱斯大学的 Gerardi、Willen 和 Zhang——做了一个极其朴素的检验,结果却让整个故事开始松动。

Figure 1: Rates on outstanding mortgages insured by Fannie Mae and Freddie Mac: Black versus white borrowers for mortgages originated from 20 0 0 to

他们的思路是这样的:假设我们强行抹平发放时的所有定价差异,让「同一天拿到房贷的人,无论种族、信用分、贷款价值比 (loan-to-value, LTV) 如何,一律拿到当季全国代表性的指数利率」。比如 2006 年第二季度拿到 30 年期固定利率房贷 (fixed-rate mortgage, FRM) 的人,统统按 6.6% 计息。这样一来,图 1 里那道鸿沟会缩小多少?

答案是:缩小了,但只缩小了大约 15%。

换句话说,哪怕你彻底消灭了发放时刻的全部利率差异,今天黑人和白人之间的房贷利率不平等,也几乎纹丝不动。

于是,一个自然的问题是:如果不平等不在「起点」,那它藏在哪里?

2 真正的分水岭:不是定价,而是再融资

本文的核心,可以用一句话概括:理解持续的利率鸿沟,钥匙在再融资。

道理其实不难。美国的房贷绝大多数是可提前偿还的 30 年固定利率合约。利率一旦下行,借款人手里就握着一个有价值的期权——去 再融资,把旧的高利率贷款换成新的低利率贷款;或者干脆卖房搬家,顺带换一笔便宜的新贷款。过去四十年里,房贷利率是一路趋势下行的。这意味着,谁更频繁、更及时地行使这个期权,谁就能把自己的实际利率「磨」得更低。

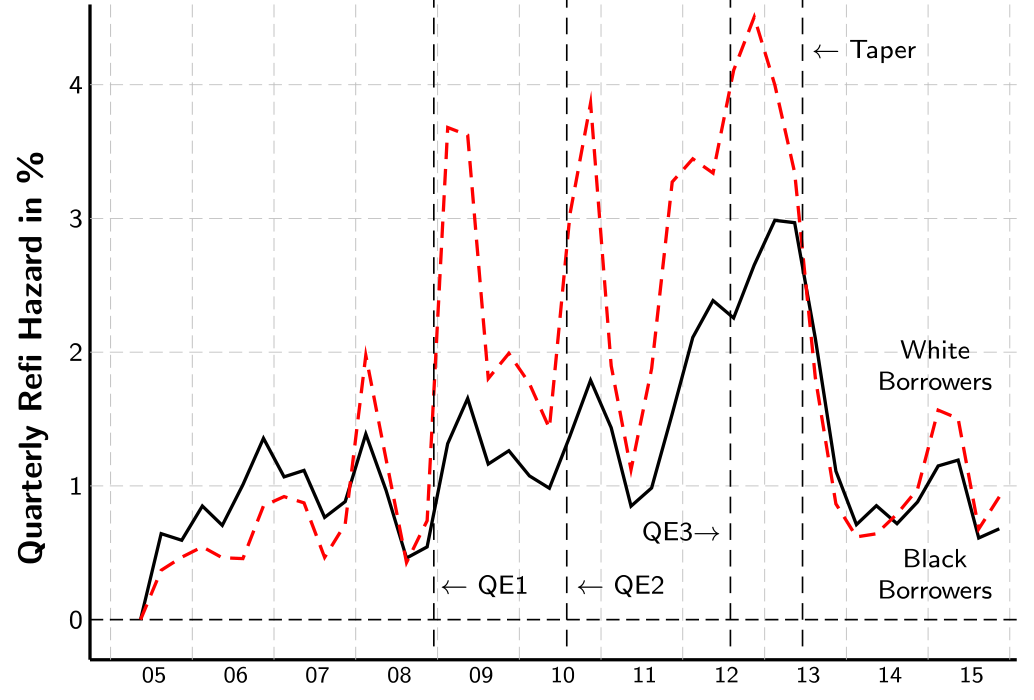

接着,作者把数据摆出来。在 GSE 样本里,黑人借款人因再融资而提前还款的季度风险率 (quarterly hazard of prepayment due to refinance),比白人低了 0.75 个百分点。这是什么概念?全样本所有借款人的平均季度再融资概率是 1.71 个百分点——也就是说,这 0.75 个百分点的差距,相当于平均水平的约 44%。

但真正关键的一步在于:差距不是恒定的,而是随着利率环境「呼吸」的。

看 2006、2007 年。当时 Freddie Mac 的 30 年期 FRM 调查利率 (PMMS) 平均在 6% 以上,是 2001 年以来的高位——再融资无利可图,于是黑人和白人的再融资速度大致相当。

再看 2009、2010 年。PMMS 利率跌到历史低位,不足 5%——再融资的诱惑前所未有地大。结果呢?白人借款人的再融资概率几乎是黑人的两倍。

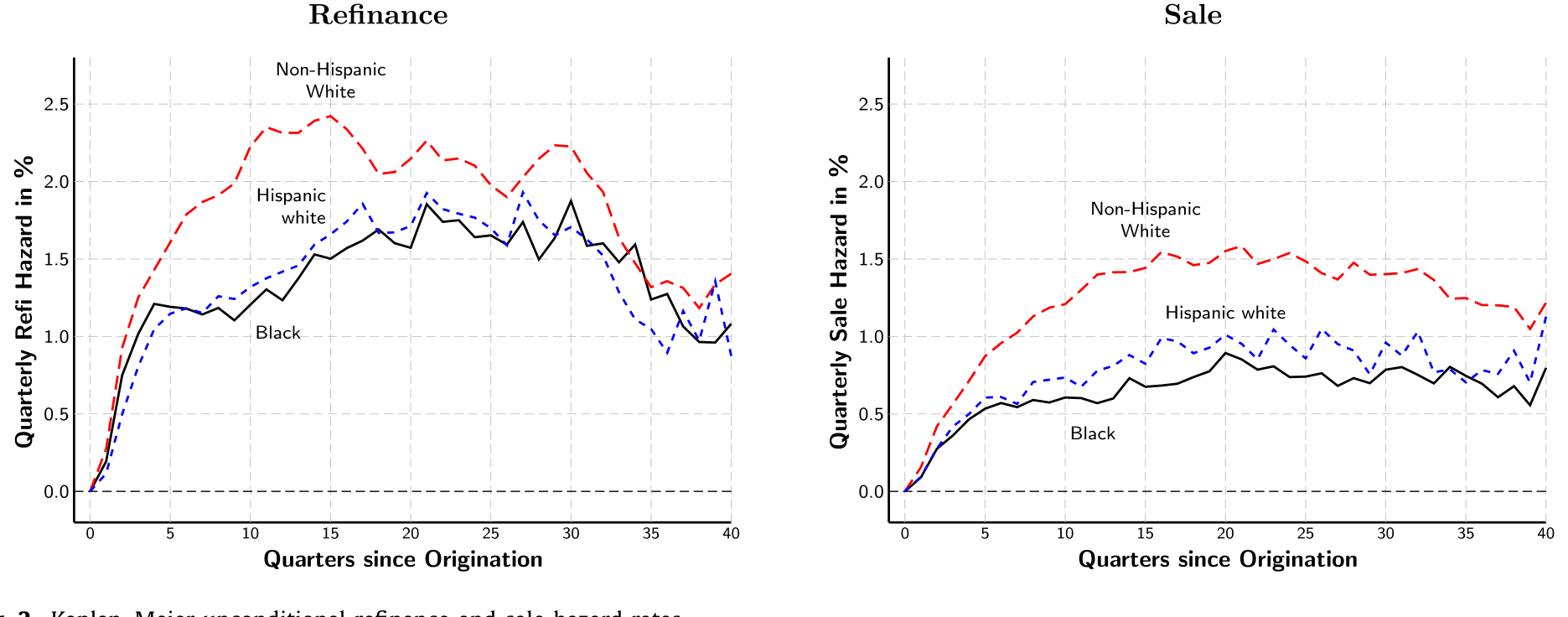

Figure 4: Unconditional quarterly refinance hazards for Black and white borrowers

如图 4 所示,每当利率大幅下行、再融资期权价值最高的时候,黑人与白人之间未经条件化的季度再融资缺口能高达 1.75%。换句话说,越是「天上掉馅饼」的时候,少数族裔越接不住。 这就是全文反复敲打的那个核心。

3 这道缺口,有多少能被「观测变量」解释?

到这里,怀疑的人会立刻反问:黑人借款人本来信用分就低、收入就低、杠杆就高,他们再融资少,难道不是天经地义吗?这跟种族有什么关系?

作者很诚实地正面回答了这个问题,而答案是分层次的。

首先,确实,大部分缺口能被可观测差异解释。在 GSE 样本里,白人借款人的平均信用分是 752,而黑人是 715、西班牙裔是 730;白人家庭收入 $98.6K,黑人 $81.6K、西班牙裔 $79.1K。此外,黑人借款人更可能是女性(47.8% vs 白人 28.4%)、更不可能有共同借款人(27.8% vs 白人 53.1%)。这些因素,无论放在哪个种族身上,都会压低再融资倾向。把它们加进来,大约能解释再融资缺口的 80%。

但接着,一个不肯散去的小尾巴出现了。即便控制住信用分、收入、性别、发放年份季度,再加上极其精细的地理固定效应(细到 ZIP 邮编),缺口也没有归零。作者给出一个干净的对照:取住在同一个邮编、同样信用分、同样收入、同样性别、同一年同一季度拿到贷款的两个人,如果一个是黑人、一个是白人,那么黑人再融资的概率仍然要低 0.15 个百分点。

这 0.15 个百分点很小,但它顽固地存在。作者没有把它简单地归因于「歧视」——它可能来自金融素养、信任、信息渠道、家庭网络等一系列难以观测的因素。本文的贡献不在于钉死这个残差的成因,而在于先把「定价歧视」这个最流行的解释请下神坛。

4 宏观,还是特质?把再融资的「触发器」拆开

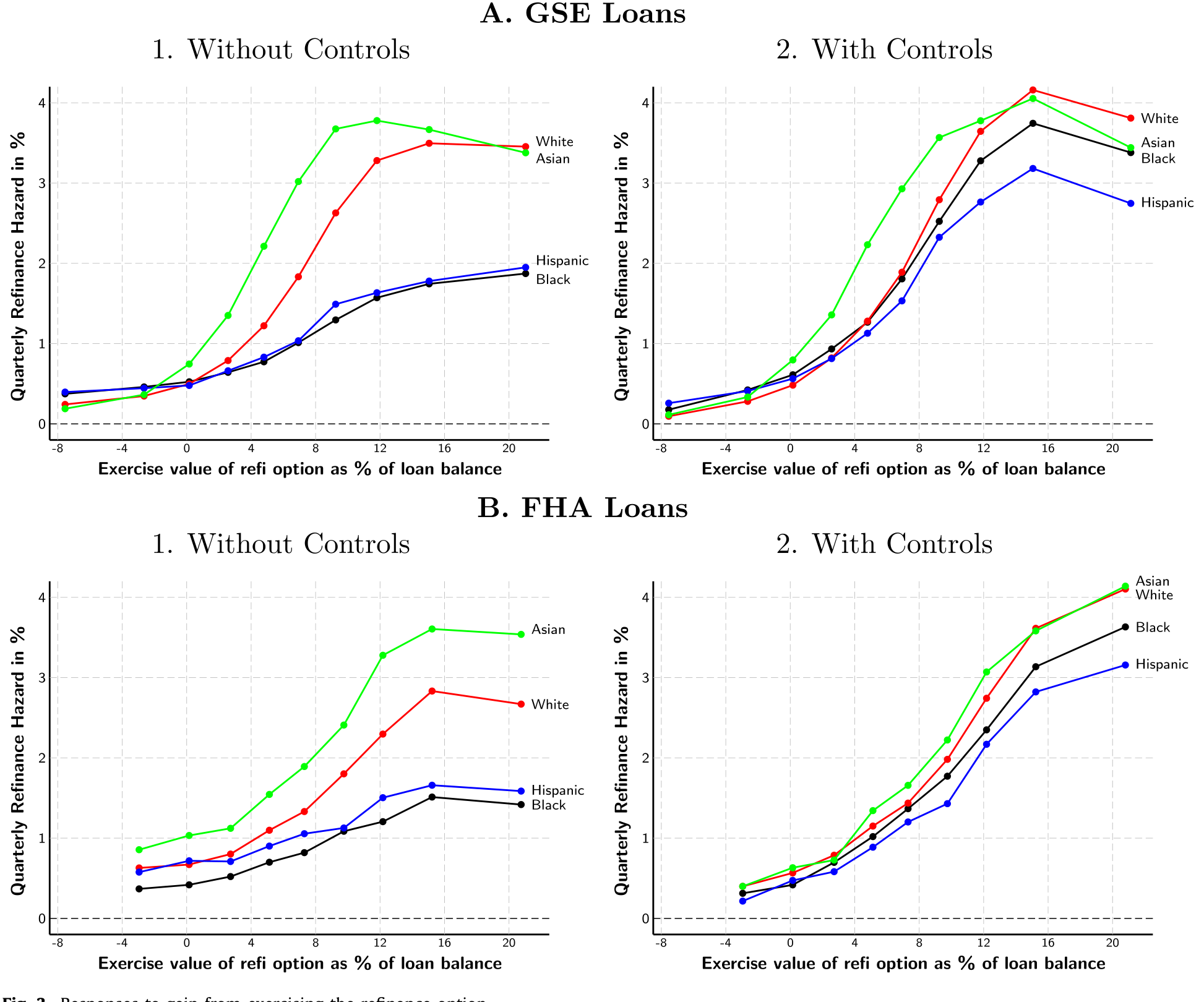

如果说前面是把缺口「分解到种族」,那么本文最精巧的一笔,是把再融资的触发原因拆成两类,再看种族差异藏在哪一类里。

再融资的机会来自两种力量:

- 宏观的 (macroeconomic):所有新房贷的利率,自你买房或上次再融资以来整体下行了。这是「全市场一起降息」的馅饼。

- 特质的 (idiosyncratic):与你个人信用状况改善相关的利率下降——房价上涨让你的杠杆变低,或者收入和就业稳定让你的信用分上升。哪怕整体利率不动,你也能因此拿到更低的利率。

然后,反转出现了。作者发现,驱动再融资种族差异的,主要是宏观那一类。当利率全线大跌时,黑人和白人之间的缺口张到最大;可一旦换成特质性的触发器——比如个人信用分上升——黑人和西班牙裔借款人的反应,与白人在统计上没有显著差异。

Figure 3: Responses to gain from exercising the refinance option

这是个很有意思的现象。它说明少数族裔借款人并非「对自身处境的改善无动于衷」,而是对「全市场降息」这种需要主动捕捉、需要算账、需要跨过一道道再融资门槛的机会,反应迟钝。也正因如此,问题才会和货币政策死死地绑在一起。

5 于是,货币政策成了一架「不平等放大器」

把前面的逻辑串起来,本文最有冲击力的论断就呼之欲出了:扩张性货币政策,会通过再融资这个渠道,不成比例地让白人借款人受益,从而加剧房贷利率的种族不平等。

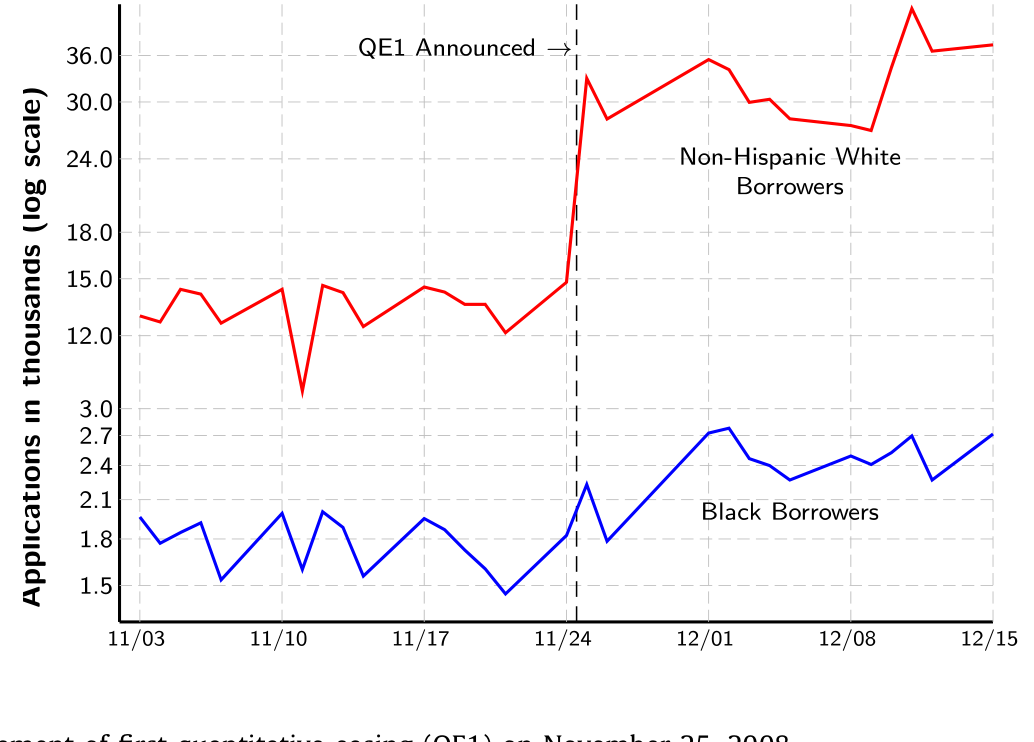

美联储真正开始直接瞄准房贷市场,是从 2008 年第一轮 量化宽松 (quantitative easing, QE1) 开始的——大规模购买抵押贷款支持证券 (mortgage-backed securities, MBS)。2008 年 11 月 25 日 QE1 的宣布,给作者提供了一个近乎完美的事件研究 (event study) 实验室。

他们比较宣布前六个月与宣布后六个月:白人借款人的季度再融资概率上升了 3.2 个百分点,而黑人借款人只上升了 1 个百分点。传导到存量房贷利率上,白人平均利率下降了 21 个基点,黑人只下降了 9 个基点。

Figure 5: Event study of the announcement of first quantitative easing (QE1) on November 25, 2008

同一剂「猛药」,疗效却分了三六九等。这正是货币政策「分配效应 (distributional effects)」近年来被央行和批评者反复讨论的那根神经——本文给出的,是一个种族维度上格外刺眼的证据。(关于货币政策在房贷市场里如何因人而异地传导,也可参见《加息真正掐断的,是那条「过线」的房贷》。)

6 这笔账,到底有多大?

光有风险率和基点还不够直观。作者最后做了一个反事实模拟 (counterfactual simulation):保持其他一切不变,只把少数族裔借款人的再融资行为,替换成白人的再融资行为,看看他们的还款路径会怎样改变。

聚焦那些在 QE1 之前就买了房的借款人,到 2015 年第四季度:黑人借款人每年的利息支出会少 $588,西班牙裔会少 $713。把整个 GSE 房贷市场加总,仅因再融资行为的差异,截至 2015Q4,黑人和西班牙裔借款人每年多付了 $812 million(约 8.12 亿美元)的额外利息。

而这一切的根子,在于「从不再融资」的人群占比差异。作者发现,如果把黑人的再融资行为换成白人的,2008 年后从未再融资过的借款人比例,会从将近一半,降到不足三分之一。

这里藏着本文一个被反复强调的方法论区分:广延边际 (extensive margin) 与 集约边际 (intensive margin)。集约边际指的是「条件于你决定再融资之后,你拿到的利率」;广延边际指的是「你到底有没有去再融资」。本文发现,集约边际对利率差距的贡献很小——也就是说,一旦黑人借款人决定再融资,他拿到的新利率并不会比白人差太多。真正撑起整个鸿沟的,是广延边际:要不要按下那个键。

这也呼应了 Bhutta and Hizmo (2021) 在 FHA 贷款里的发现:少数族裔在发放时更高的平均利率,很大程度上能被他们较少选择「预付点数 (points)」来换取低利率的选择解释;而 Bartlett et al. (2022) 与 Willen and Zhang (2022) 在常规贷款里发现,控制点数后,黑人和西班牙裔只比相似白人高 2 到 8 个基点。换言之,发放时刻(集约边际)那一点点差距,远不是今天鸿沟的主角。

7 数据:把「卖房」和「再融资」第一次分开

要讲清楚这个故事,作者必须解决一个长期困扰文献的技术难题:大多数贷款数据根本分不清一笔提前还款,到底是因为卖房搬家,还是因为再融资留在原房。

他们用的是一个三方匹配的新数据集 HMDA-McDash-CRISM:

- HMDA(住房抵押贷款披露法案数据)——提供种族、族裔、收入等发放时信息,覆盖约

90%的美国房贷发放; - McDash(Black Knight 的贷款服务数据)——提供信用分、LTV、利率、期限、逐月还款表现,覆盖

60%–80%的市场; - CRISM(McDash 与 Equifax 征信数据的匹配)——关键在于,它提供贷款终止前后六个月的征信信息。

正是 CRISM 这段「终止后」的征信记录,让作者能够判断:如果借款人地址没变、且在还款前后看到一笔新的首套房贷发放,就归为再融资;如果地址在六个月窗口内变了,就归为卖房搬家。这套识别方法来自 Lambie-Hanson and Reid (2018)。

样本是 2005–2015 年发放、表现追踪至 2020 年 6 月的 30 年期全摊销 FRM,分 GSE 与 FHA 两组,取 7.5% 的随机样本以减轻计算负担。GSE 样本里季度再融资率 1.71%、卖房率 0.96%、违约率 0.35%;FHA 的违约率 (0.89%) 是 GSE 的两倍多,因为 FHA 服务的本就是信用分更低、首付更少的群体(FHA 的 LTV 平均 93.6%,远高于 GSE 的 72.6%)。

Figure 2: Kaplan–Meier unconditional refinance and sale hazard rates

8 文献脉络

把这篇论文放回它所在的研究河流里,能更清楚地看出它的位置。

最早一支,是种族与提前还款的文献。Kelly (1995)、Clapp et al. (2001)、Deng and Gabriel (2006)、Firestone et al. (2007),直到 Kau et al. (2019),都记录了少数族裔借款人提前还款更慢这一事实。但它们有一个共同的硬伤:分不清提前还款是卖房还是再融资,而且样本往往局限于某个小地区、短时段或单一银行。本文用 CRISM 把这两者第一次干净地切开,正是站在它们肩上的关键一跃。

另一支,是发放时刻的利率歧视研究:从 Black and Schweitzer (1985),到 Boehm et al. (2006)、Bocian et al. (2008)、Ghent et al. (2014)、Cheng et al. (2015),再到近年的 Bartlett et al. (2022)、Bhutta and Hizmo (2021)、Willen and Zhang (2022)。这一支盯的是「起点」。本文的贡献,是论证了今天的不平等,主角早已从「起点」转移到了「再融资行为的时机差异」上。

第三支,是货币政策在房贷市场的异质性传导:合约类型(Calza et al., 2013; Di Maggio et al., 2017)、房价增长(Beraja et al., 2018)、租房还是买房(Cloyne et al., 2019)、借款人年龄(Wong, 2019)、收入(Agarwal et al., 2021)、放贷集中度(Scharfstein and Sunderam, 2017)——都被证明会带来差异化的传导。本文补上的,是种族这条线。

最后一支,是借款人为何「次优地」行使提前还款期权:Keys et al. (2016) 发现约 20% 财务上无约束的家庭该再融资时却不再融资;Johnson et al. (2018) 发现即便零成本、月供大降,超过 50% 的人也会拖延;Agarwal et al. (2017) 看到沉没成本谬误;Andersen et al. (2020) 在丹麦把惰性拆成时间依赖与状态依赖,并发现再融资行为在人口学维度上高度异质。本文把这种「行为惰性」与种族不平等焊接在了一起。

9 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:既然 80% 的缺口能被可观测变量解释,那本文是不是在说「这主要不是歧视问题」?

某种程度上是的,但要小心措辞。本文的精确主张是:今天的利率鸿沟,主因不是「发放时刻的定价歧视」,而是「事后再融资行为的差异」,且这种差异大部分(约 80%)来自信用分、收入、杠杆等可观测特征。剩下那约 0.15 个百分点的残差,本文没有断言是歧视——它可能是金融素养、信任、信息可得性等,作者保持了克制。

Q:广延边际和集约边际的区分,为什么这么重要?

因为它直接决定政策该往哪儿使劲。如果鸿沟主要在集约边际(再融资时拿到的利率更差),矛头该指向放贷端的定价与撮合;但本文发现集约边际贡献很小,鸿沟几乎全在广延边际(要不要去再融资)。这意味着,降低再融资的摩擦、提高触达率,可能比盯着「同一笔再融资的报价公不公平」更有用。

Q:QE1 事件研究的「3.2 vs 1 个百分点」,能不能就当成因果?

比纯横截面回归可信,但不能照单全收。事件研究比较的是 QE1 宣布前后六个月的再融资概率变化,识别力来自一个外生的政策冲击。隐患在于:同期可能有别的宏观因素(房价、就业、信贷标准收紧)在不同种族群体上差异化地演变,且 2008 年底正值危机最深处,黑人社区受房价崩盘冲击更重,本身就压低了他们的可再融资资格(净值不足)。所以这个差距里,混着「行为差异」和「资格差异」两股力量。

Q:那「资格不足」(净值、信用分被危机打掉)会不会才是真凶?

这是最该认真对待的替代解释。本文用精细控制和「特质性触发器下无显著差异」的结果来回应:当个人信用分改善时,少数族裔的反应与白人无异,说明问题不全是「资格」,也有「对全市场降息这种机会的捕捉能力」。但危机期净值塌陷导致的再融资资格差异,仍可能被低估,这是识别上最大的灰色地带。

Q:本文只看 30 年期 FRM 的 GSE/FHA 贷款,结论能外推吗?

要打折扣。样本刻意限定在同质的 30 年固定利率、政府担保贷款,正是为了排除合约异质性。但这也意味着结论对次级贷款、可调利率贷款 (ARM)、非 QM 贷款不一定成立。事实上作者在附录里指出,在带有提前还款罚金的样本里,种族间的再融资差异几乎消失——这恰恰反证了「可自由提前偿还的 FRM」这一合约设计本身,是放大不平等的制度土壤。

Q:本文对政策开了什么药方?

两类。一是降低少数族裔的再融资门槛(race-neutral 的政策可能就有效,因为 80% 是可观测因素);二是改造合约设计——推广 ARM、带提前还款罚金的 FRM(Mayer et al. 论证罚金能压低发放利率),或开发「棘轮 (ratchet) 房贷」这类只降不升、自动调整的产品,让借款人不必主动按键也能享受降息红利。

(b) 几个可能的研究问题与提案

1. 公司债市场里的「再融资种族/规模鸿沟」

【经济故事】把本文的逻辑搬到公司端:当利率下行、信用利差收窄时,是不是大型、评级高的发行人远比中小、低评级发行人更迅速地发新债赎旧债,从而不成比例地享受了宽松货币政策?这等价于把「广延边际」从家庭挪到企业。

【可行性】中。数据上可用 Mergent FISD(债券发行与赎回)+ TRACE(成交)+ Compustat,识别可借 QE 公告做事件研究。难点在于公司再融资的决策更内生(受投资机会驱动),需要更强的工具或断点。

2. 外资持有人是否「更会」捕捉再融资/再投资机会?

【经济故事】在 MBS 与公司债市场,不同类型持有人(外资 vs 本土、被动 vs 主动)对央行购债与利率下行的反应速度可能系统性不同。本文揭示的「同一剂货币政策,受益者不均」的逻辑,在持有人结构维度上同样可能成立。

【可行性】中。可用 TIC 数据、eMAXX/Lipper 的债券持有明细,结合 QE 事件窗。识别外资是否「反应更慢/更快」需控制其投资授权与久期约束,诚实地说,把行为差异与制度约束分开并不容易。

3. 再融资摩擦的「流动性」镜像:谁在利率下行时被迫不动

【经济故事】本文聚焦种族,但更底层的机制是「再融资期权的可行使性」。可进一步问:在房贷与公司债里,哪些借款人/发行人因抵押品估值不确定、净值不足而被「锁」在高息合约里?这与房贷利率锁定 (rate lock) 是一枚硬币的两面。(可对照《被自己 3% 的房贷「锁」在原地》与《房子越「难定价」,越借不到钱》。)

【可行性】高。CRISM/McDash 类数据 + 房价指数可构造逐月净值,识别「净值跨过再融资门槛」的断点,做模糊 RDD。数据可得,识别相对干净。

4. 「棘轮房贷」反事实福利评估

【经济故事】本文提出只降不升的 ratchet 合约能更公平地分配货币政策红利,但这只是定性建议。可用结构模型量化:若全市场改用 ratchet 合约,种族间利息差距能缩小多少?发放利率会被推高多少作为代价?

【可行性】中偏低。需要一个含提前还款期权与异质借款人的结构模型,校准到本文的风险率。建模工作量大,且 ratchet 合约无真实数据可验证,属于「反事实政策实验」,结论的说服力高度依赖建模假设。

(关于再融资里隐藏的跨群体补贴,本文的「广延边际」视角也与《谁在替谁还房贷?》以及《买不起的,其实不是房子,而是机会》形成对话。)

10 我的判断

这篇论文最大的贡献,是问对了问题,并用对的数据回答了它。它把一个被「定价歧视」叙事垄断了几十年的话题,干净利落地重新定位:今天房贷利率的种族鸿沟,主战场不在放贷柜台,而在此后十几年里,谁更频繁地按下「再融资」那个键。HMDA-McDash-CRISM 三方匹配把卖房和再融资第一次分开,是让这个论断成立的技术基石;而把货币政策接进来、用 QE1 做事件研究,则把一个家庭金融问题,升格成了关乎央行分配责任的宏观命题。21 对 9 个基点,$812 million 的年度账单,这些数字会被记住。

我对识别最大的保留,集中在第 5 节的 QE1 事件研究。2008 年底是危机最深的时点,黑人社区的房价与就业受冲击更重,这会同时压低他们的再融资资格(净值塌陷、信用分受损)和再融资意愿。本文用「特质性触发器下种族差异不显著」来论证问题不全在资格,这很有说服力,但「行为差异」与「资格差异」在 2009–2010 这个特殊窗口里恐怕没有被完全剥离开。那约 0.15 个百分点的顽固残差,究竟是金融素养、信任、信息渠道,还是某种更接近歧视的东西,本文(明智地)没有下结论——但这正是最该被后续研究钉死的地方。

接下来我最想看到的,是两件事。其一,把这套「广延边际」框架做成可干预的田野实验:给随机抽取的少数族裔借款人提供再融资提醒、代办或费用补贴,直接量出广延边际的因果弹性——这比再多的观测回归都更有说服力。其二,把视角推向合约设计的反事实:在一个真正的结构模型里,回答「ratchet 房贷或 ARM 能否在不抬高发放利率的前提下,抹平货币政策的种族红利差」。本文已经把问题铺到了这一步,剩下的,是给它一个可验证的答案。

参考文献

- Andersen, S., Campbell, J.Y., Nielsen, K.M., Ramadorai, T. (2020). Sources of inaction in household finance: evidence from the Danish mortgage market. American Economic Review 110(10), 3184–3230.

- Agarwal, S., Ben-David, I., Yao, V. (2017). Systematic mistakes in the mortgage market and lack of financial sophistication. Journal of Financial Economics 123(1), 42–58.

- Bartlett, R., Morse, A., Stanton, R., Wallace, N. (2022). Consumer-lending discrimination in the FinTech era. Journal of Financial Economics 143(1), 30–56.

- Beraja, M., Fuster, A., Hurst, E., Vavra, J. (2018). Regional heterogeneity and the refinancing channel of monetary policy. Quarterly Journal of Economics 134(1), 109–183.

- Bhutta, N., Hizmo, A. (2021). Do minorities pay more for mortgages? Review of Financial Studies 34(2), 763–789.

- Black, H.A., Schweitzer, R.L. (1985). A canonical analysis of mortgage lending terms: testing for lending discrimination at a commercial bank. Urban Studies 22(1), 13–19.

- Boehm, T.P., Thistle, P.D., Schlottmann, A. (2006). Rates and race: an analysis of racial disparities in mortgage rates. Housing Policy Debate 17(1), 109–149.

- Campbell, J.Y. (2006). Household finance. Journal of Finance 61(4), 1553–1604.

- Gerardi, K., Willen, P.S., Zhang, D.H. (2023). Mortgage prepayment, race, and monetary policy. Journal of Financial Economics 147(2), 498–524.

- Kau, J.B., Fang, L., Munneke, H.J. (2019). An unintended consequence of mortgage financing regulation—a racial disparity. Journal of Real Estate Finance and Economics 59(4), 549–588.

- Keys, B.J., Johnson, E.J., Meier, S., Toubia, O. — 见 Johnson, E.J., Meier, S., Toubia, O. (2018). What's the catch? Suspicion of bank motives and sluggish refinancing. Review of Financial Studies 32(2), 467–495.

- Willen, P.S., Zhang, D.H. (2022). Do lenders still discriminate? A robust approach for assessing differences in menus. Working paper.