加息真正掐断的,是那条「过线」的房贷

本文读的是 Bosshardt, Di Maggio, Kakhbod & Kermani (2024, Journal of Financial Economics):2022–2023 年美国房贷锐减,几乎全部不是「人们不想借」的需求收缩,而是利率上行把借款人的 债务收入比 (debt-to-income, DTI) 顶过了承销硬门槛、从供给端被挡在门外——而且被挡住的,恰恰是少数族裔与中等收入家庭。

1 一个看似平凡、却问错了方向的事实

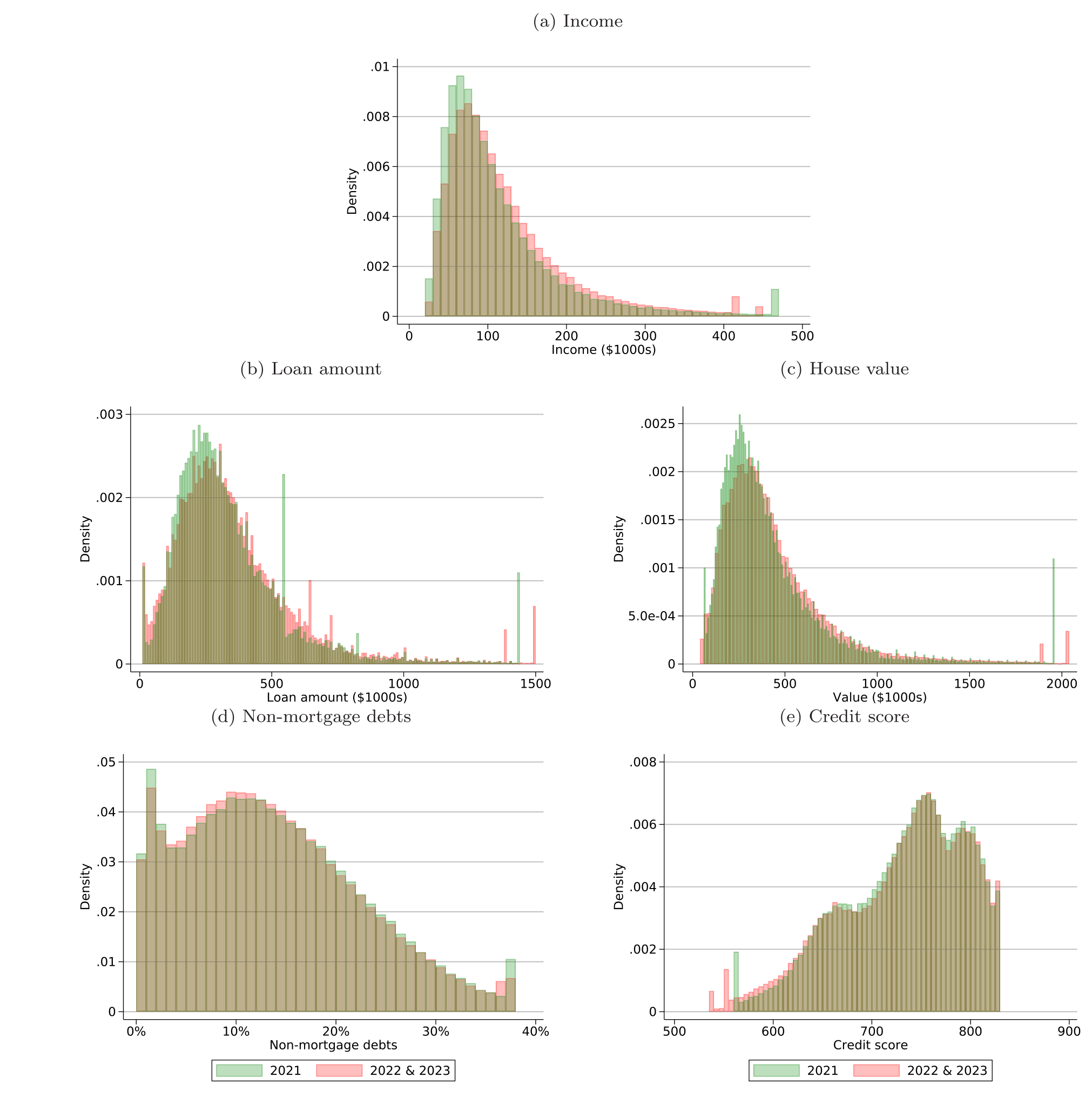

2022 年,美国房贷利率从 3% 一路冲到约 7%,购房贷款笔数比 2021 年掉了 13%,到下半年单季同比跌幅扩大到 20%。

对着这组数字,传统宏观的标准答案几乎是脱口而出的:利率涨了,借钱变贵,需求自然就被压下去了。这正是 Smets and Wouters (2007) 那一类 动态随机一般均衡 (DSGE) 框架里的核心逻辑——加息通过 跨期替代弹性 (elasticity of intertemporal substitution, EIS) 抑制消费与信贷。利率是「价」,量随价走,仅此而已。

可这里有一个被这套叙事悄悄盖住的问题:同样是「房贷少了」,到底是借款人自己选择少借(需求),还是他们想借却借不到(供给)?两者在总量上长得一模一样,但含义天差地别。前者只是周期性的冷却,后者却是一种定向的信贷配给——它会精准地砸在某一类人头上。

本文的全部张力,就压在这一个分岔上。而作者给出的答案是反转性的:几乎全部的下滑,都来自供给侧的 DTI 门槛。

2 关键的那把尺子:反事实 DTI

要把「价」和「量」拆开,难点在于:我们只观察到 2022 年那批实际成交的贷款,看不到那些「本来会借、但被挡住」的贷款。缺的恰恰是反事实。

作者的办法很巧,我觉得是全文最漂亮的一步。首先,他们注意到一个制度事实:美国房贷的 DTI 是有硬门槛的——45% 是 房利美/房地美 (GSE) 收购贷款的软上限,50% 是 GSE 的明确硬上限,57% 则对应 联邦住房管理局 (FHA) 担保贷款的边界。这些不是借款人偏好,而是承销规则,纯粹的供给约束。

接着,一个自然的问题是:利率上行会怎样动 DTI?利率涨,月供涨,DTI 机械地被往上抬。于是作者构造了反事实 DTI:拿 2021 年那批真实成交的贷款,保持贷款本身不变,只把利率换成 2022 年同月的水平,算出它们「如果在 2022 年放款会落在哪个 DTI」。

构造分三步,每一步都对应一个真实方程。第一步,反事实利率等于原利率加上 Freddie Mac 房贷调查利率从放款月到政策年同月的涨幅:

$$R^{cf}_i = R_i + \Delta\text{PMMS}_{m(i)}$$

平均涨了 2.4 个百分点(对 2023 年则是 3.9 个百分点,因为 2023 全年利率都在 6% 以上)。

第二步,用标准的年金摊还公式,把新利率换算成新月供。这是整套方法的核心方程,值得逐项看清楚:

这一换算下来,月供平均多了 $487。

第三步,把月供的增量除以月收入,加回原 DTI,就得到反事实 DTI:

$$DTI^{cf}_i = DTI_i + \frac{P^{cf}_i - P_i}{Y_i}$$

平均抬高了 5.8 个百分点。直觉很清楚:利率冲击通过月供,把每个人沿着 DTI 轴往右推。 推过门槛的那些人,就是潜在被配给出局的人。

这个设计的精髓在于「保持贷款不变、只换利率」——它把利率的直接机械效应单独拎了出来,从而让门槛的作用、以及借款人/放贷人的事后调整,都能被识别出来。

3 缺失的质量,恰好压在门槛之上

有了反事实 DTI,检验就变得异常干净:把 2021 年的反事实 DTI 分布,和 2022 年实际的 DTI 分布叠在一起,看「缺了的那块质量」落在哪里。

然后,关键的对照出现了(Table 1 第 1 列,单位是占 2021 年总放款笔数的百分比):

DTI ≤ 40:实际比反事实多了3.583%;41 ≤ DTI ≤ 45:多了2.474%;46 ≤ DTI ≤ 50:几乎不变,+0.055%;50 < DTI:暴跌−18.703%;- 合并看

41 ≤ DTI:−16.174%。

总量则下降 12.6%。换句话说,下滑几乎全部集中在 50% 这条硬门槛之上,门槛以下的分布两边几乎重合。

Figure 5: further summarizes changes in continuous borrower, loan, astheback-endDTIratiominusthefront-endpayment-to-incomeratio

但真正关键的一步在于:门槛正下方有没有「堆积」(bunching)?如果借款人是通过缩小贷款(intensive margin,集约边际)来勉强压回门槛之内,我们就该看到门槛下方鼓起一个包。可数据里没有明显的堆积——41–45% 区间只多了 2.5%,46–50% 几乎为零。

于是反转落地了:缺失的质量集中在门槛之上、而门槛之下又没有补偿性的堆积,说明被约束的借款人主要不是「换一套小房子凑合借」,而是干脆退出了购房市场(extensive margin,扩展边际)。Greenwald (2018) 早就给出过这个理论预言——货币政策的传导强度,是 DTI 分布的函数;这篇论文把它在一次真实加息里量了出来。

那会不会是别的供给渠道(比如 Drechsler, Savov and Schnabl (2017) 的存款渠道)在作怪?作者承认这无法完全排除,但反驳很有力:任何笼统的需求或供给冲击,都很难解释为什么下滑会恰好卡在 50% 这条线上——这种锐利的断点,是 DTI 门槛特有的指纹。

4 把需求也算进来,结论依然站得住

一个挑剔的读者会说:反事实 DTI 只动了利率,可同期收入、房价都在变,需求本身也在动啊。

作者用两种独立的方法回应。其一是需求调整的反事实 DTI:用 DeFusco and Paciorek (2017) 估计的房贷需求利率弹性来调整集约边际,再用低 DTI(不受门槛影响)贷款的增长来校准扩展边际。结果下滑幅度反而更大——2022 年降 15%–18%(Table 1 第 1 列,50<DTI 一项达 −29.926%)。其二是VA 调整法:借助 退伍军人事务部 (VA) 担保贷款 DTI 约束更松这一点,沿用 DeFusco et al. (2020) 的思路控制门槛附近逐个百分点的需求变化,得到 16%–19% 的下滑(第 5 列),同样几乎全部来自 50% 之上。

三种方法、三套假设,结论一致:减少的放贷主要由供给约束驱动,而非需求。 而需求侧反应之弱,又与 Best et al. (2020) 估计的「跨期替代弹性很小」相互印证——价格那条腿,本来就没那么有力。

5 谁被挡在了门外

接着,一个更尖锐的问题浮上来:被这道门槛配给出局的,是谁?

数字是冷峻的。黑人和西班牙裔家庭的反事实 DTI 超过 50% 的概率,分别比白人高 62% 和 68%;这「解释了他们在 2021→2022 年间贷款笔数多减少 59% 和 86% 的大部分」。年收入低于 $100,000 的家庭,反事实 DTI 超过 50% 的概率是高收入者的两倍多,几乎贡献了全部的下滑。

请注意这里的机制:它不是放贷人当面的种族歧视,而是一道看似中性的承销规则,经由「这些群体本就更接近 DTI 上限」这一事实,被加息机械地转化成了定向的信贷收缩。规则越硬,货币政策越有效,但也越不平等。(关于首付/收入约束如何把特定群体锁在门外,可参见《买不起的,其实不是房子,而是机会》;关于把父母收入并入按揭如何同时松开又收紧这扇门,可参见《把爸妈的收入也算进按揭》。)

6 从一笔房贷,到一座城市

最后,作者把镜头拉远到一般均衡。他们对每个 MSA 算了一个「转换借款人份额」——即 2019–2021 年里那些观测 DTI 在 45% 以下、但反事实 DTI 在其之上的借款人占比,也就是「本来够格、加息后被推过线」的那群人。

结果,这个份额每高出 1 个标准差,2021Q4 到 2023Q4 的房价增速就低 0.17 到 0.30 个标准差(控制了就业、人均收入、房屋供给弹性等地方经济条件之后依然成立);信用卡与借记卡消费增速则低 0.20 到 0.26 个标准差。被掐断的房贷,顺着房价和「从住房财富里掏钱消费」的链条,扩散成了整座城市的降温。

这恰好把货币政策的传导,从单笔贷款一路接到了宏观——而其强弱,取决于 DTI 分布这一时变的横截面结构。

7 文献脉络

这条线的起点,是宏观里那个「加息压需求」的标准叙事(Smets and Wouters, 2007)。但房贷市场的研究者很早就发现,故事没那么简单:利率不只通过跨期替代影响需求,还会通过借贷约束影响供给。Greenwald (2018) 给出了「房贷信贷渠道」的理论,明确指出传导强度是 DTI 分布的函数;Beraja et al. (2018)、Di Maggio et al. (2017)、Di Maggio, Kermani and Palmer (2020) 则从再融资渠道、利率传导与量化宽松等角度,把货币政策—房贷—消费这条链条逐段打通。

与此并行的,是一套「断点与缺失质量」的实证工具:DeFusco and Paciorek (2017) 用合规贷款上限处的堆积估计房贷需求弹性,Best et al. (2020) 用房贷利率档位估计跨期替代弹性,DeFusco et al. (2020) 则研究 DTI 监管本身如何配给杠杆。本文站在这两条线的交汇处——它借用堆积/缺失质量的语言,但问的是一个新问题:固定的 DTI 门槛,如何与一次外生的利率上行相乘,放大成定向的信贷配给(这正是它区别于 DeFusco et al. (2020) 研究「新门槛引入」的地方)。再加上 Ringo (2023) 对「货币政策与购房不平等」的关注,本文把识别、分布与一般均衡缝在了一起。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这和「需求下降」到底有什么本质区别?总量上不都是房贷少了吗?

区别在于「缺失的质量落在哪里」。纯需求收缩应当在整个 DTI 分布上大致均匀地压低成交;而本文看到的是下滑锐利地集中在 50% 门槛之上、门槛之下几乎不动。这种断点是供给配给的指纹,普通需求冲击造不出来。

Q:反事实 DTI 假设「利率冲击对所有借款人一视同仁」,这可信吗?

作者用附录 Figure A.3 回应:不同信用分段的利率上行幅度大致相同。这支持了「只换利率、保持贷款不变」的横向可比性。当然,若高风险借款人面临的利差扩张更剧烈,反事实 DTI 会低估对边际借款人的冲击——但那只会让结论更强。

Q:凭什么断定是 extensive margin(退出市场),而不是 intensive margin(缩小贷款)?

两个证据合起来:门槛之上有大块缺失质量(

50<DTI减18.7%),门槛正下方却没有补偿性堆积(41–45%仅+2.5%)。如果人们都靠缩贷压回线内,下方该鼓起一个包;既然没有,缺的那块就只能是「索性不买了」。

Q:会不会是存款渠道之类的其他供给冲击,而 DTI 只是恰好相关?

不能完全排除,作者在脚注里也坦承这点。但其他供给渠道很难解释「为什么下滑恰好卡在 50% 这一条承销线上」——正是这种制度性断点,把 DTI 门槛从一众候选机制里单独识别了出来。

Q:少数族裔受影响更大,是放贷歧视吗?

不是。机制是机械的:黑人、西班牙裔与中低收入家庭本就更靠近 DTI 上限,加息把更多人推过门槛。这反而提示了一个更隐蔽的问题——一道形式中性的规则,可以在货币紧缩中产生强烈的分配后果。

Q:一般均衡那部分的因果性有多硬?

这是全文最弱的一环。MSA 层面「转换借款人份额」与房价/消费增速的回归是横截面相关,虽控制了就业、收入、供给弹性,但「高 DTI 暴露地区」本身可能在其他维度也更脆弱。把它读作「一致的、量级合理的关联」比读作「干净的因果」更稳妥。

(b) 几个可能的研究问题与提案

1. 公司债市场的「门槛」翻版:评级边界的信贷配给。 【经济故事】房贷有 DTI 硬门槛,公司债有同样离散的评级边界(尤其投资级/高收益的 BBB−/BB+ 这道线)。加息抬高利息支出、压低 利息保障倍数 (interest coverage),可能把发行人推过评级阈值,触发投资级配置型资金的被动抛售与发行配给——这正是房贷故事的信用市场镜像。 【可行性】中。数据用 Mergent FISD + Compustat 构造「反事实利息保障倍数」,识别上可借鉴本文的反事实+缺失质量思路,难点在评级门槛比 DTI 更「软」、调整渠道更多。

2. 外资持有人与 Agency MBS 的供给收紧。 【经济故事】加息周期里,外资从 Agency MBS 撤出是否放大了房贷的供给侧紧缩?若外资是边际买家,其退出会推高一级市场利差,进一步把借款人推过 DTI 门槛——把本文的「门槛配给」与跨境资本流动接起来。 【可行性】中。数据用 TIC + eMBS/二级市场利差,识别外资冲击可借助汇率或母国货币政策的外生变动作工具。与我自己关于外资持有人与流动性的研究方向天然契合。

3. 被配给出局的借款人,后来去了哪里? 【经济故事】本文止于「他们退出了市场」,但没追踪去向:是延后购房、转向租房、还是绕道非 GSE/影子银行渠道?这决定了配给的福利成本到底是「推迟」还是「永久剥夺」。 【可行性】中。需要可追踪个人的面板(如信用局数据或 NMDB 的纵向维度),识别上可比较「反事实 DTI 刚好过线 vs 刚好没过线」的借款人后续行为。

4. 把反事实 DTI 法搬到小企业/商业地产贷款。 【经济故事】SME 与 CRE 贷款同样有偿债覆盖率(DSCR)这类硬约束,加息同样会把借款人沿约束轴往外推。能否复制出「缺失质量集中在 DSCR 门槛之上」的图景? 【可行性】中低。约束阈值更分散、数据可得性更差(缺一个像 NMDB 的代表性样本),是主要障碍。

9 我的判断

这篇文章最漂亮的地方,是用一个极其朴素的构造(保持贷款不变、只换利率)把货币政策传导里「价」与「量」干净地切开,再借助 DTI 门槛这把制度性的「刻度尺」,把缺失质量定位到了具体的几条承销线上。三种反事实方法相互印证,结论稳健;从单笔贷款到分配后果、再到城市层面的房价与消费,叙事完整且有政策含金量——它实证地确认了 Greenwald (2018) 的预言。

我对识别的担忧主要有两处。其一,反事实「保持贷款不变」其实排除了借款人搬去更便宜的房子这条路;作者也承认许多边际借款人选择了退出,但「想留没留住」与「主动退出」在福利上含义不同,值得更细的分解。其二,一般均衡那一节是横截面回归,DTI 暴露高的地区很可能在别的维度也更脆弱,因果链条比前半篇弱不少。

后续我最想看到的,是把这套「门槛 × 利率冲击」的逻辑搬到信用市场——无论是公司债的评级边界,还是这道门槛在加息退潮后是否会反向松开、把同一批人重新放进来。如果配给是可逆的,福利账就要重算。(关于加息如何把人「锁」在原有按揭里、以及银行渠道在不同制度下的异质传导,可分别参见《被自己 3% 的房贷「锁」在原地》与《同样的加息,为什么德国的银行和西班牙的银行走向相反?》。)

参考文献

- Beraja, M., Fuster, A., Hurst, E., Vavra, J. (2018). Regional Heterogeneity and the Refinancing Channel of Monetary Policy. Quarterly Journal of Economics 134(1), 109–183.

- Best, M., Cloyne, J., Ilzetzki, E., Kleven, H. (2020). Estimating the Elasticity of Intertemporal Substitution Using Mortgage Notches. Review of Economic Studies 87(2), 656–690.

- Bosshardt, J., Di Maggio, M., Kakhbod, A., Kermani, A. (2024). The Credit Supply Channel of Monetary Policy Tightening and Its Distributional Impacts. Journal of Financial Economics 160, 103914.

- DeFusco, A. A., Paciorek, A. (2017). The Interest Rate Elasticity of Mortgage Demand: Evidence from Bunching at the Conforming Loan Limit. American Economic Journal: Economic Policy 9(1), 210–240.

- DeFusco, A., Johnson, S., Mondragon, J. (2020). Regulating Household Leverage. Review of Economic Studies 87(2), 914–958.

- Di Maggio, M., Kermani, A., Keys, B. J., Piskorski, T., Ramcharan, R., Seru, A., Yao, V. (2017). Interest Rate Pass-Through: Mortgage Rates, Household Consumption, and Voluntary Deleveraging. American Economic Review 107(11), 3550–3588.

- Drechsler, I., Savov, A., Schnabl, P. (2017). The Deposits Channel of Monetary Policy. Quarterly Journal of Economics 132(4), 1819–1876.

- Greenwald, D. L. (2018). The Mortgage Credit Channel of Macroeconomic Transmission. Working Paper.

- Ringo, D. (2023). Monetary Policy and Homebuying Inequality. Federal Reserve Board Finance and Economics Discussion Series 2023-006.

- Smets, F., Wouters, R. (2007). Shocks and Frictions in US Business Cycles: A Bayesian DSGE Approach. American Economic Review 97(3), 586–606.