一天里,只有两个半小时真正重要

本文读的是 Gao, Han, Li & Zhou (2018, JFE):用 1993–2013 年标普 500 ETF(SPY)的高频数据,他们发现一个干净得令人意外的规律——一个交易日里第一个半小时的市场收益,能正向预测最后一个半小时的市场收益。这种「日内动量」不仅统计显著(单变量 R² = 1.6%),而且经济上可观(择时策略夏普比率 1.08),在波动大、成交高、衰退期、宏观数据发布日尤其强。

1 一个被频率「藏起来」的问题

动量 (momentum) 大概是资产定价里最顽固的一个异象。自 Jegadeesh and Titman (1993) 以来,我们就知道:过去半年到一年里的赢家,往往在接下来的半年到一年里继续赢;输家继续输。后来这条线越铺越宽——有人把它推到全球股市,有人把横截面动量改写成时间序列动量 (time-series momentum):一项资产过去 12 个月的收益,正向预测它自己未来的收益(Moskowitz, Ooi and Pedersen, 2012)。

但请注意,几乎所有这些研究,都停在月度或周度的频率上。

于是一个自然的问题是:如果把时钟一直往下拨,拨到一天之内,动量还在吗?换句话说,市场早上的走势,能不能告诉我们它下午收盘前会怎么走?

这个问题听上去有点像民间股评,却恰恰戳中了一个严肃的命题:日内的市场到底有多有效,以及那群越来越庞大的高频交易者,究竟在价格里留下了什么样的脚印。本文就是第一篇系统研究市场层面日内时间序列动量的论文。

2 为什么偏偏是「第一个」和「最后一个」半小时?

要讲清楚这篇文章,得先回答一个看似琐碎、其实是全文支点的问题:一天有十三个半小时,为什么作者死死盯住头一个和尾一个?

作者给的理由很朴素,却环环相扣。首先,几乎所有财报和绝大多数重要宏观新闻,都在开盘前发布。所以市场往往不会平开——开盘价已经把隔夜的新信息「吃」了进去。而消化这批信息大约需要 30 分钟,这从开盘头半小时极高的成交量和波动率就能看出来;之后市场逐渐冷却,直到尾盘才重新活跃。日内的成交量和波动率都呈现 U 形。

接着,尾盘为什么重要?因为收盘价不是一个普通的价格。正如 Cushing and Madhavan (2000) 和 Foucault, Kadan and Kandel (2005) 所强调的,机构投资者对收盘价有着近乎执念的重视——它被用来计算组合收益、核算基金净值、对各类合约做盯市。与此同时,做市商也急于在收盘前把库存甩出去,以免承担隔夜风险。

于是头半小时(信息冲击)和尾半小时(机构与做市商的集中行动)成了一天里最关键的两端。本文要做的,就是去检验这两端的收益之间,是不是真的存在正相关。

3 识别策略:把一天切成十三块

作者用最actively交易的 SPY 来代表市场,数据来自 TAQ 高频数据库。一个交易日被切成 13 个半小时收益,定义为

$$ r_{j,t} = \frac{p_{j,t}-p_{j-1,t}}{p_{j-1,t}}, \qquad j = 1,\dots,13 $$

这里 \(p_{j,t}\) 是第 \(t\) 天第 \(j\) 个半小时末的价格。关键的一笔在于 \(j=1\) 的处理:作者令 \(p_{0,t}=p_{13,t-1}\),也就是用前一交易日的收盘价作为基准,从 4:00pm 一路算到次日 10:00am。这样一来,所谓「第一个半小时收益」 \(r_1\) 其实裹挟了整个隔夜的信息——这是全文最巧妙的设定,它把「开盘前发生的一切」压进了一个可观测的变量里。

而被预测的对象 \(r_{13}\),是从 3:30pm 到 4:00pm 的最后半小时收益。

核心回归朴素得不能再朴素。先看单变量:

$$ r_{13,t} = \alpha + \beta\, r_{1,t} + \epsilon_t $$

然后,一个自然的追问是:倒数第二个半小时 \(r_{12}\)(即收盘前的那段惯性)会不会也有预测力?于是扩展成双变量回归——这也是全文的中心方程:

识别上没有花哨的工具变量或断点——这是一篇预测性回归 (predictive regression) 文章,干净利落。它的可信度来自三点:预测变量 \(r_1\) 严格地用 \(t-1\) 日及更早的信息构造(隔夜 + 头半小时),不存在前视偏差;标准误用 Newey-West (1987) 稳健处理序列相关;最关键的是,作者不满足于样本内,还做了样本外 (out-of-sample, OS) 的递归回归。

样本外的衡量标准是

$$ R^2_{OS} = 1 - \frac{\sum_{t=1}^{T}\left(r_{13,t}-\hat r_{13,t}\right)^2}{\sum_{t=1}^{T}\left(r_{13,t}-\bar r_{13,t}\right)^2} $$

其中 \(\hat r_{13,t}\) 是用截至 \(t-1\) 期数据估计出的回归预测值,\(\bar r_{13,t}\) 则是同期的历史均值。\(R^2_{OS}>0\) 意味着预测回归打败了「拍脑袋取历史平均」这个朴素基准——而 Welch and Goyal (2008) 早就告诉我们,在月度频率上,能稳定打败历史均值的预测变量寥寥无几。

4 主要结果:1.6% 的 R² 为什么是个大数

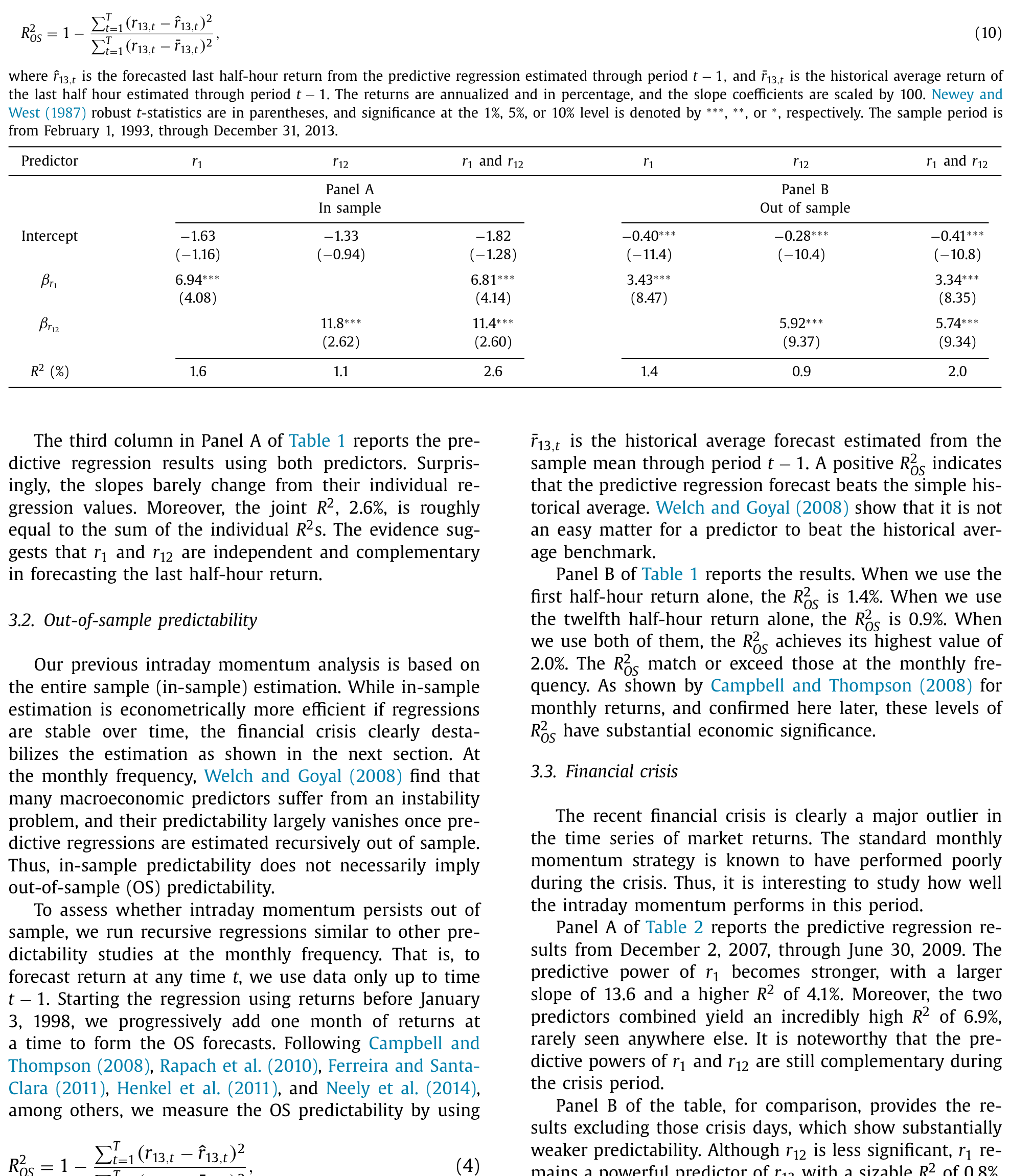

先看样本内。\(r_1\) 正向预测 \(r_{13}\),斜率为 6.94(系数乘以 100),t = 9.08,在 1% 水平上显著,单变量 R² = 1.6%。

你可能会撇嘴:1.6% 而已?但这恰恰是本文最容易被低估的地方。在月度频率上,绝大多数预测变量的 \(R^2\) 还达不到这个水平(参见 Rapach and Zhou, 2013)。而且——同样的 \(R^2\),在更高的频率上更值钱:因为你每天都能据此交易一次,而不是一个月才一次。\(r_{12}\) 单独看 R² = 1.1%;当 \(r_1\) 与 \(r_{12}\) 同时入回归,两个斜率几乎纹丝不动,联合 R² = 2.6%,差不多正好是两个单变量 \(R^2\) 之和——这说明 \(r_1\) 与 \(r_{12}\) 在预测尾盘上相互独立、彼此互补。

Table 1

样本外呢?\(R^2_{OS}\) 用 \(r_1\) 单独是 1.4%,用两个变量是 2.0%——依旧高于月度频率的典型水平。这一步至关重要:它说明这不是样本内过度拟合出来的幻觉。

那么,谁是主力?作者把样本拆开来看,结论很有意思:\(r_1\) 的预测力,无论有没有危机都稳稳显著;而 \(r_{12}\) 的预测力,主要集中在金融危机那段。危机期间(2007/12–2009/6),\(r_1\) 的斜率飙到 13.6,\(R^2\) 升到 4.1%,两变量联合 R² = 6.9%,高得罕见。把危机日剔除后,\(r_1\) 仍然显著(联合 R² = 1.1%),但 \(r_{12}\) 就基本失声了。

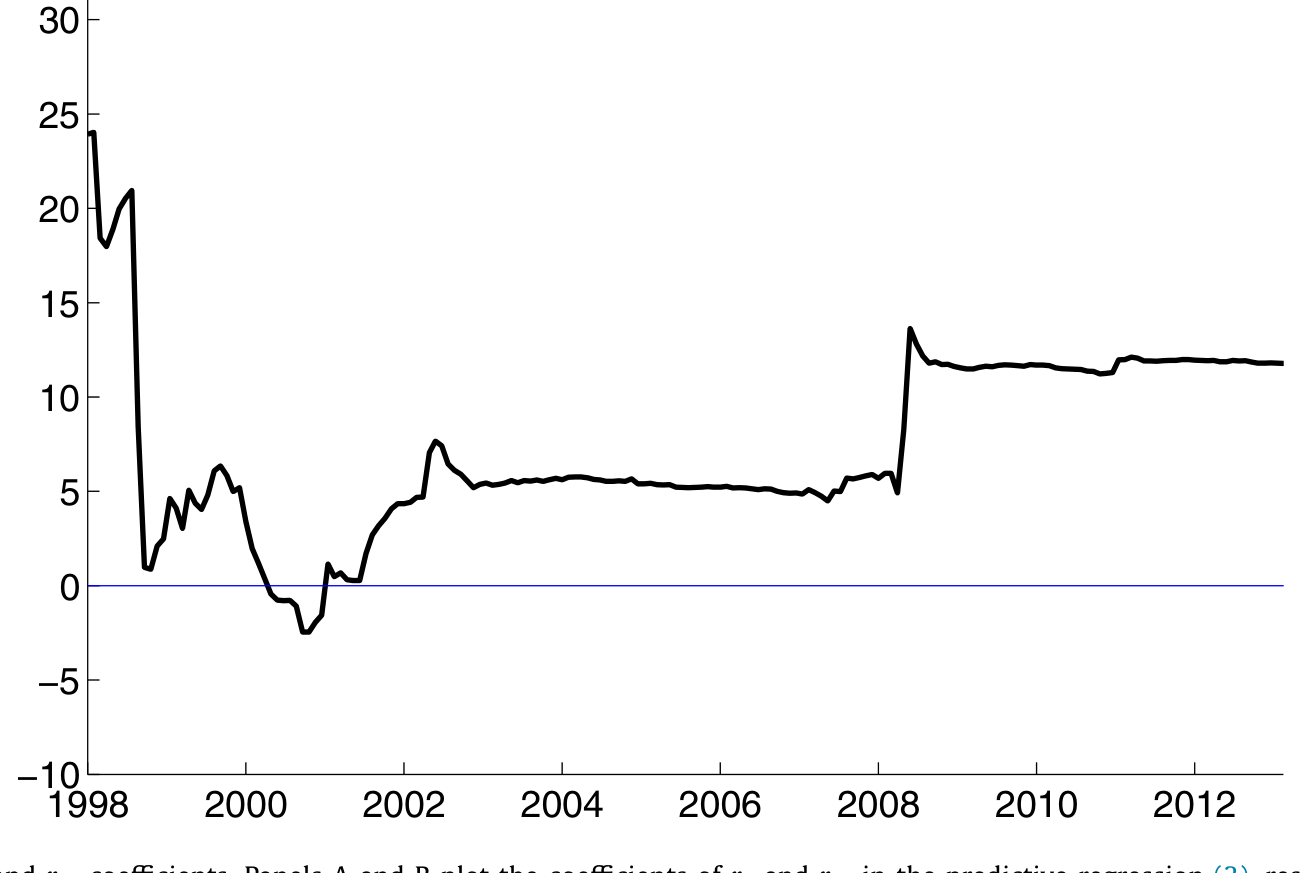

这正是为什么作者强调 \(r_1\) 才是日内动量真正的发动机。Fig. 1 把 \(r_1\) 和 \(r_{12}\) 的系数随时间递归估计画了出来:\(r_1\) 的斜率在危机前相当稳定,危机后因受其影响而抬升;而 \(r_{12}\) 的斜率本就更跳,危机后窜得更高。

Figure 1: Time series of r 1 and r 12 coefficients. Panels A and B plot the coefficients of r 1 and r 12 in the predictive regression (3) , respective

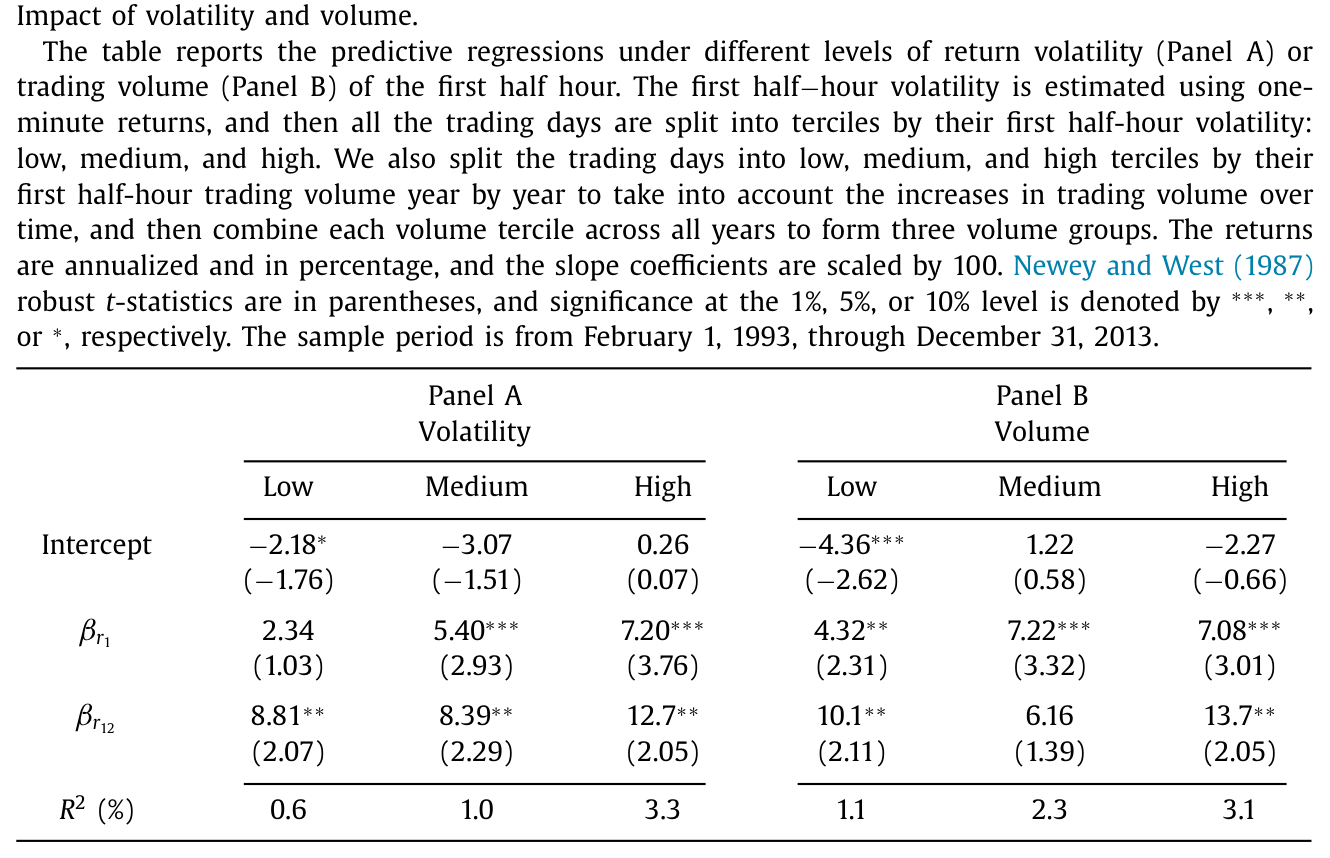

于是一个反转出现了:日内动量并不是均匀地存在于每一天。它的强弱,系统性地随着「市场紧张程度」起伏。作者把交易日按头半小时波动率分成三档:低波动日 R² = 0.6%,\(r_1\) 系数甚至不显著;中波动日升到 1.0%;高波动日则跳到 3.3%,是低波动日的五倍多。按成交量分组也是同样的图景。这与 Zhang (2006) 的发现一脉相承——不确定性越大,趋势的延续性越强。

Table 3

更进一步,作者发现预测力在衰退日、低单笔成交规模日、以及重大宏观数据发布日(密歇根消费者信心指数、GDP、CPI、FOMC 纪要)上也更强。换句话说,越是「信息浓度高、注意力分散」的日子,早盘的走势越能预告尾盘。

5 这值多少钱?

统计显著是一回事,能不能赚钱是另一回事。作者算了两笔账。

第一笔,对一个风险厌恶系数为 5 的均值-方差投资者,相比忽略这个预测变量,依据 \(r_1\) 择时能带来 6.02% 每年的「确定性等价收益」(certainty equivalent gains);若再加上 \(r_{12}\),进一步升到 6.18%。第二笔,更直观的市场择时:只用 \(r_1\) 的符号来决定尾盘做多还是做空,年均收益 6.67%,标准差仅 6.19%,夏普比率高达 1.08;作为对比,简单的每日买入持有策略年均收益 6.04%、标准差却高达 20.57%,夏普比率只有 0.29。即便扣掉交易成本(2001 年报价小数化后成本已大幅下降),这份超额收益依然显著。

6 机制:是谁让早盘的趋势延续到了尾盘?

到这里,真正关键的一步来了——为什么会有日内动量?作者给出两套微观基础,且都不是自己凭空发明的。

第一套来自 Bogousslavsky (2016) 的不频繁再平衡 (infrequent rebalancing) 模型。由于资本的「慢移动」和种种制度因素,一部分机构在头半小时再平衡组合,另一部分(或同一批)机构在尾盘再平衡;如果尾盘的交易方向与头半小时一致,就会制造出我们观测到的日内动量。Murphy and Thirumalai (2013) 用真实的经纪账户数据,提供了机构「重复性净下单」的直接证据。

第二套是晚到信息交易者 (late-informed traders)。有些投资者收到早盘信息较晚,或处理信息较慢;对他们而言,等到尾盘再交易是更优的选择——既能避开隔夜风险,又能享受尾盘的高流动性。这批人在尾盘的交易方向,恰好与头半小时同向,于是同样催生了动量。

这两套机制都很自然地解释了「为什么是头尾两端」,也解释了为什么波动率越高、信息越多的日子动量越强。值得一提的是,这条研究脉络与「隔夜 vs 日内」收益的争论密切相关——关于一只股票的隔夜收益与日内收益如何此消彼长,可参见《白天的「过度纠正」:当套利者在拔河里站错了队》。

7 文献脉络

把这篇文章放回它所在的家谱里,会看得更清楚。

最上游是 Jegadeesh and Titman (1993) 的横截面动量。之后,动量被推广到时间序列维度:Moskowitz, Ooi and Pedersen (2012) 证明一项资产过去 12 个月的收益能预测自身未来。与此并行的,是一条关于日内收益规律的支线——Heston, Korajczyk and Sadka (2010) 等发现个股收益在跨日的相同半小时区间上存在持续性,Murphy and Thirumalai (2013) 把它归因于机构的重复下单,而 Bogousslavsky (2016) 用不频繁再平衡模型给出了理论解释。

但请注意,所有这些日内研究都是横截面的(个股相对个股)。本文的独特位置在于:它第一次研究市场层面的日内时间序列动量——不是「哪只股票早上强下午也强」,而是「整个市场早上强,下午收盘前也强」。同时,它把样本外检验、经济意义评估这一整套源自月度可预测性文献(Welch and Goyal, 2008;Campbell and Thompson, 2008)的工具,搬到了日内频率上。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这和经典的(横截面)动量是一回事吗?

不是。经典动量是横截面、月度的——买过去的赢家、卖过去的输家。本文是时间序列、日内的:用同一资产(市场)今天早上的收益,预测它今天尾盘的收益。两者唯一的共性是「趋势延续」这个直觉,机制和频率完全不同。

Q:1.6% 的 \(R^2\) 真的算高吗?会不会是在小题大做?

关键在频率。月度预测里能稳定做到 1.6% 的预测变量极少(Rapach and Zhou, 2013);而日内频率下,你每天都能据此下注一次,信息被利用的次数远多于月度。再加上样本外 \(R^2_{OS}\) 也有 1.4%–2.0%,能打败历史均值基准(这本身就很难,见 Welch and Goyal, 2008),所以这个数并不小。

Q:会不会只是危机那段时间的特例?

不会。作者专门把危机日剔除后重做,\(r_1\) 依旧显著(联合 \(R^2\) 仍有 1.1%)。倒是 \(r_{12}\) 的预测力主要来自危机期。所以真正稳健的发动机是 \(r_1\),而非 \(r_{12}\)。

Q:这是不是套利成本吃不掉的「真异象」?

作者声称扣除合理交易成本后超额收益仍显著,尤其在 2001 年小数化、交易技术进步使成本大幅下降之后。但这是用 SPY 这种极高流动性资产做的;换到流动性差的标的,结论会弱化——文中也提到样本外那些 ETF 因流动性低,预测力和确定性等价收益都更小。

Q:两套机制能被区分开吗?

文中没有把「不频繁再平衡」和「晚到信息交易」彻底拆开——它们都预测同向的尾盘交易,观测上难以分辨。作者更多是论证「数据与两套机制都相容」,而非做一个能二选一的判别检验。这是诚实的,但也留下了空间。

Q:用隔夜收益直接预测,会不会更干净?

作者在脚注里说,用纯隔夜收益(捕捉开盘前全部新闻)作为预测变量,结果类似。这其实强化了「信息冲击」这条线:\(r_1\) 之所以有用,很大程度上是因为它裹挟了隔夜信息。

(b) 几个可能的研究问题与提案

1. 公司债市场有没有日内动量?

【经济故事】公司债以做市商为中心、流动性远逊于股票,库存管理和尾盘甩货的动机可能更强,理论上日内动量应当更明显。【可行性】中。需要 TRACE 的日内逐笔数据(分钟级),但很多债券一天只成交几笔,构造稳定的「头半小时/尾半小时收益」困难,可能只能在最活跃的基准券或债券 ETF(如 LQD、HYG)上做。识别上沿用本文的预测性回归即可。

2. 外资持有比例高的资产,日内动量是更强还是更弱?

【经济故事】外资交易者更可能是「晚到信息交易者」(时区差、信息处理慢),按本文第二套机制,他们持有越多,尾盘的同向交易越多,动量应更强。【可行性】中低。需要把日内动量强度与资产层面的外资持有比例匹配,外资持有数据频率低(季度)、且多为持仓而非交易,识别外资的日内行为很难,更适合用某些有清晰外资准入变化的市场做事件研究。

3. 日内动量与流动性供给的关系。

【经济故事】本文发现高波动、高成交日动量更强,而这些恰是做市商库存压力最大的日子。若能把尾盘的价格冲击拆成做市商的存货成分,或许能直接验证「不频繁再平衡/库存甩货」机制。【可行性】高。SPY 的 TAQ 数据本身就含报价深度,可构造 Amihud (2002) 式或价差类流动性指标,按流动性分组重做回归,识别清晰、数据现成。

4. 算法/高频交易普及后,日内动量是被「吃掉」了还是被放大了?

【经济故事】本文样本止于 2013 年,正值高频交易爆发期。一个开放问题是:套利者涌入后,这个规律是否衰减?还是说高频做市商的库存行为反而强化了尾盘同向交易?【可行性】高。把样本延伸到 2014 年至今,做滚动窗口的 \(R^2_{OS}\) 与系数衰减检验即可,数据可得、识别直接。

9 我的判断

这篇文章的贡献不在于方法的复杂,恰恰在于它的简单和干净:一个谁都能在收盘前 30 分钟实施的规则,一个统计与经济意义双双过关的结果,外加两套现成的微观基础。它把「动量」这条做了三十年的研究线,第一次扎扎实实地拉进了市场层面的日内时间序列这一格。在一个充斥着 p-hacking 嫌疑的因子动物园里,这种「频率上的新发现 + 样本外验证 + 经济机制」的组合,是难得的踏实。

但我对识别仍有两点保留。其一,机制是「相容」而非「证明」。不频繁再平衡和晚到信息交易在观测上几乎无法区分,文章给出的是一个相容性论证,而不是一个能排除替代解释的判别检验——比如,它没有完全排除「头尾两端共同暴露于某个日内风险因子」这种纯风险解释。其二,结果高度依赖 SPY 的极致流动性与样本期。样本外那些低流动性 ETF 的预测力明显更弱,提示这个规律可能更像是「高流动性资产上的协调交易痕迹」,而非普适的市场规律。

后续我最想看到的,是把这条规律延伸到 2013 年以后、并直接对接做市商库存数据的研究:如果日内动量在高频交易全面普及后依然顽固,那它就不只是一个可预测性异象,而是市场微观结构里一道结构性的印记。

参考文献

- Amihud, Y. (2002). Illiquidity and stock returns: cross-section and time-series effects. Journal of Financial Markets 5, 31–56.

- Bogousslavsky, V. (2016). Infrequent rebalancing, return autocorrelation, and seasonality. Journal of Finance 71, 2967–3006.

- Campbell, J. Y., & Thompson, S. B. (2008). Predicting excess stock returns out of sample: can anything beat the historical average? Review of Financial Studies 21, 1509–1531.

- Cushing, D., & Madhavan, A. (2000). Stock returns and trading at the close. Journal of Financial Markets 3, 45–67.

- Foucault, T., Kadan, O., & Kandel, E. (2005). Limit order book as a market for liquidity. Review of Financial Studies 18, 1171–1217.

- Gao, L., Han, Y., Li, S. Z., & Zhou, G. (2018). Market intraday momentum. Journal of Financial Economics 129, 394–414.

- Heston, S. L., Korajczyk, R. A., & Sadka, R. (2010). Intraday patterns in the cross-section of stock returns. Journal of Finance 65, 1369–1407.

- Jegadeesh, N., & Titman, S. (1993). Returns to buying winners and selling losers: implications for stock market efficiency. Journal of Finance 48, 65–91.

- Moskowitz, T. J., Ooi, Y. H., & Pedersen, L. H. (2012). Time series momentum. Journal of Financial Economics 104, 228–250.

- Murphy, D., & Thirumalai, R. S. (2013). Short-term return predictability and repetitive institutional net order activity. Journal of Financial Research 40, 455–477.

- Newey, W. K., & West, K. D. (1987). A simple, positive semi-definite, heteroskedasticity and autocorrelation consistent covariance matrix. Econometrica 55, 703–708.

- Rapach, D., & Zhou, G. (2013). Forecasting stock returns. In Handbook of Economic Forecasting, North-Holland, Amsterdam, 328–383.

- Welch, I., & Goyal, A. (2008). A comprehensive look at the empirical performance of equity premium prediction. Review of Financial Studies 21, 1455–1508.

- Zhang, X. F. (2006). Information uncertainty and stock returns. Journal of Finance 61, 105–137.