价格慢半拍的那 0.02%:一把丈量「市场摩擦」的尺子

本文读的是 Hou & Moskowitz (2005, Review of Financial Studies):他们用「股价对信息反应的平均延迟」(price delay) 这一个数,简洁地刻画了一只股票所承受的市场摩擦严重程度。结论令人意外——延迟最严重的那批公司只占全市场市值的 0.02%,却背负着高达 每年 12% 的收益溢价;而把这块溢价撑起来的,不是传统意义上的流动性,而是 Merton (1987) 所说的「投资者认知」(investor recognition)。

1 一个绕不开的麻烦:摩擦到底有多大?

传统资产定价理论有一组很干净的假设:市场无摩擦、信息完全、投资者充分分散。可任何一个看过真实交易数据的人都知道,这些假设错得离谱——交易有成本,信息有死角,还有一大批散户根本没有分散持仓。

于是过去几十年里,研究者们一头扎进各种「摩擦」里:不完全信息 [Merton (1987)]、信息不对称 [Easley, Hvidkjaer, and O'Hara (2002)]、卖空约束 [Miller (1977)]、税收 [Constantinides (1984)]、流动性 [Amihud and Mendelson (1986)]、噪声交易者风险 [De Long et al. (1990)]……名单可以一直列下去。

但问题恰恰出在这张名单太长了。每一种摩擦都有自己的代理变量、自己的度量方式、自己的一套故事。一只股票同时被五六种摩擦缠住,你到底该用哪个数去刻画它「受摩擦折磨的程度」?这就是 Hou 和 Moskowitz 面对的张力:他们想要一个简洁(parsimonious)的、能把各种摩擦的净效果一网打尽的单一度量。

他们的答案出奇地朴素——看股价反应有多慢。

2 核心直觉:摩擦越重,价格越「慢半拍」

逻辑链条其实很短。一只没有任何摩擦的股票,市场上一有新消息,它的价格当周就调整到位;而一只被各种摩擦缠身的股票——没人盯它、买卖它要付高昂成本、信息要绕很久才传到——它的价格会拖泥带水地、分好几周才把消息消化完。

所以,价格反应的延迟,本身就是一切摩擦在价格过程上留下的「合成指纹」。你不需要分别去量信息成本、交易成本、认知程度,你只要量价格反应得有多慢,就一并把它们都捕捉了。这个想法与 Merton (1987) 的不完全信息模型、Arbel 系列的「被忽视公司」(neglected firms) 假说、以及 Hong and Stein (1999) 的渐进信息扩散模型一脉相承。

那怎么把「慢」变成一个可计算的数?

3 识别策略:用「滞后市场收益」量出延迟

这是全文的技术核心,值得一步步讲清楚。

每年 6 月底,作者对每只股票 j 跑一个回归:把它过去一年的周收益率,回归到当周以及前四周的市场组合收益上:

$$r_{j,t} = \alpha_j + \beta_j R_{m,t} + \sum_{n=1}^{4} \delta_j^{(-n)} R_{m,t-n} + \epsilon_{j,t}$$

这里 \(r_{j,t}\) 是股票 j 在第 t 周的收益,\(R_{m,t}\) 是 CRSP 市值加权市场指数的收益。直觉非常清楚:如果股价对市场消息反应及时,那么只有当期的 \(\beta_j\) 显著,四个滞后项 \(\delta_j^{(-n)}\) 应该全是零;反之,如果股价反应有延迟,那么一些 \(\delta_j^{(-n)}\) 会显著不为零——也就是说,上周的市场消息要到这周才在它身上体现。

为什么用周频而不是日频或月频?月频下大多数股票都能在一个月内反应完,几乎没有区分度;日频虽然更精细,却会引入买卖价差跳动 (bid-ask bounce)、非同步交易这些微观结构噪声。周频是个折中。而且作者特意取「周三到下周三」收盘价计周收益,以避开 Friday-to-Friday 的高自相关和 Monday-to-Monday 的低自相关问题。

有了回归系数,作者构造了三个延迟度量。最主要的是 \(D1\),它衡量「被滞后市场收益解释掉的那部分变动占比」——即把所有滞后项约束为零后 \(R^2\) 的损失:

$$D1 = 1 - \frac{R^2_{\delta^{(-n)}=0,\ \forall n\in[1,4]}}{R^2}$$

这个数越大,说明越多的收益变动是被「上几周的市场消息」解释的,延迟也就越严重。它本质上是一个关于滞后项联合显著性的 F 检验,再用当期解释力做缩放。

由于 \(D1\) 不区分滞后的长短、也不管系数的估计精度,作者又补了两个度量。\(D2\) 用滞后阶数 n 给各滞后系数加权(越靠后的滞后,说明延迟越久,权重越大):

$$D2 = \frac{\sum_{n=1}^{4} n\,\delta^{(-n)}}{\beta + \sum_{n=1}^{4}\delta^{(-n)}}$$

\(D3\) 则进一步用 t 值(系数除以其标准误)替换系数本身,把估计精度也纳进来:

$$D3 = \frac{\sum_{n=1}^{4} n\,\delta^{(-n)}/se(\delta^{(-n)})}{\big(\beta/se(\beta)\big) + \sum_{n=1}^{4}\delta^{(-n)}/se(\delta^{(-n)})}$$

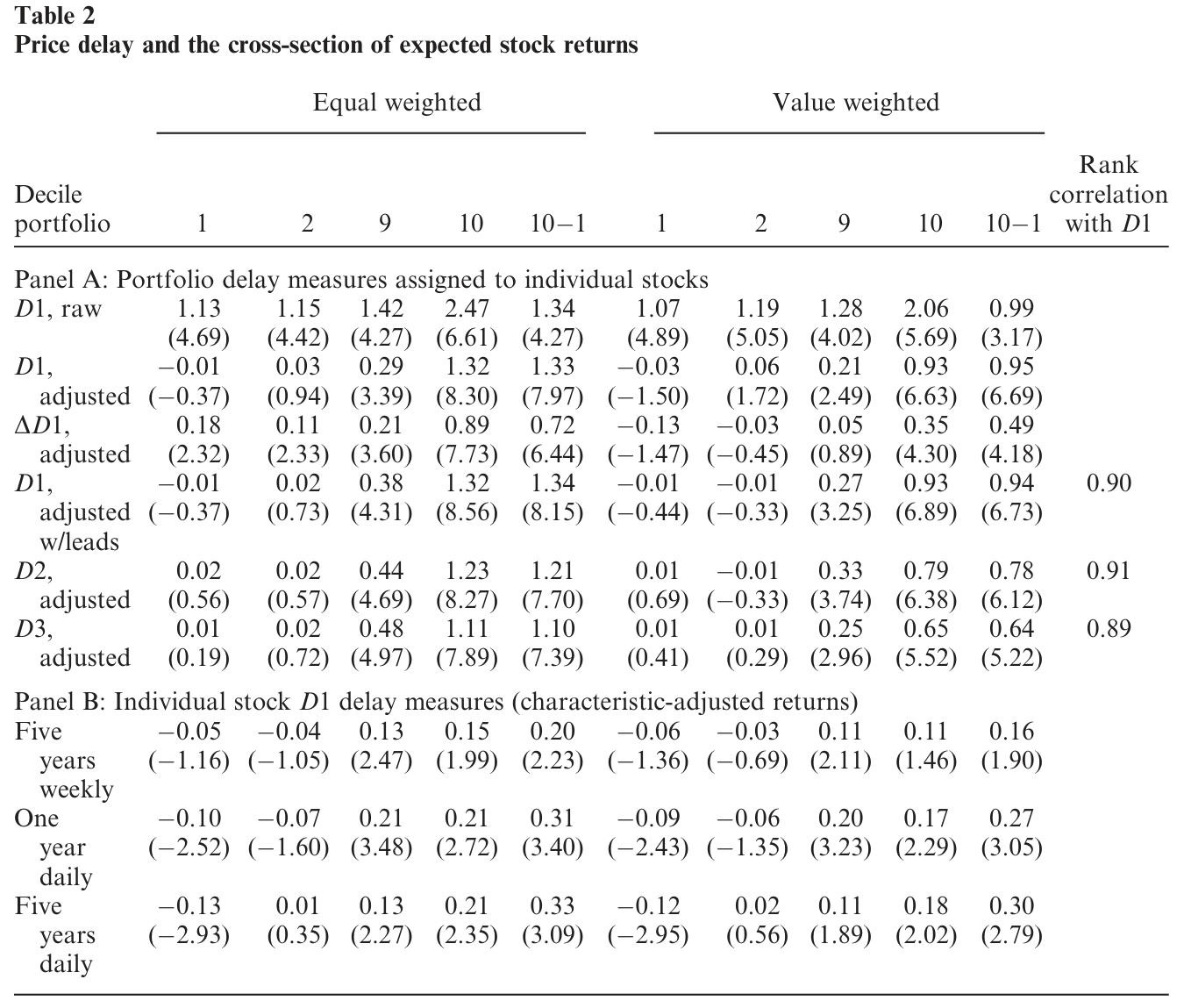

这些度量的雏形来自 Brennan, Jegadeesh, and Swaminathan (1993) 和 Mech (1993),他们用类似的构造去刻画股票之间的领先—滞后关系。作者还做了一堆稳健性:加入领先项、用更高阶滞后、用绝对值系数,结果几乎不变——比如 \(D1\) 与「加入领先项后的 \(D1\)」的横截面秩相关高达 0.90。

这里有个绕不过去的技术坑:周度个股回归的系数估得很不准(误差变量问题)。作者的处理是「两阶段组合延迟」(second-stage portfolio delay)——先按市值分十组,组内再按个股延迟分十组,得到 100 个 size-delay 组合,对组合重估回归(1),再把组合的延迟值赋回组内每只股票。这相当于把个股延迟向「同规模、同延迟档」的均值收缩,大幅降低了估计噪声。但代价是:这个两阶段做法可能人为抬高规模与延迟的相关性——这一点后面会成为识别上的隐忧。

那么,被这把尺子量出来「最慢」的,是些什么公司?

4 数据与「延迟公司」的画像

样本是 1963 年 7 月到 2001 年 12 月 CRSP 上 share code 为 10/11 的全部普通股(1973 年起纳入 NASDAQ),需要 COMPUSTAT 的账面价值时按 Fama and French (1993) 定义。交易策略收益从 1964 年 7 月起算。

把股票按 \(D1\) 分成十组后,画像一目了然(见表 1,正文 Table 1)。从第 1 组到第 10 组:

- 延迟 \(D1\):

0.002→0.341,且第 9 组到第 10 组的跳升最为剧烈; - 市值:

$18,444M→$6M——延迟最高那组公司的平均市值只有 600 万美元(1964–2001 名义美元); - 账面市值比 BE/ME:

0.635→1.375(越延迟越「价值」); - 机构持股比例:

52.7%→6.3%; - 分析师人数:

22.4→1.3; - 月成交额:从近 9 亿美元级别一路掉到

$370,000; - 平均股价:

$126.87→$4.89。

换句话说,延迟最严重的公司,就是那些又小、又「价值」、波动大、近期表现差、几乎没人盯、几乎没人持有的票。作者还核对了系数本身:\(D1\) 在 90 分位以上的股票,当期 \(\beta\) 只有 0.77,但滞后系数高达 0.17、0.035、0.025;而 90 分位以下的股票当期 \(\beta\) 为 1.02,滞后系数仅 0.04、0.006、0.008。延迟公司确实「反应慢」,这把尺子量准了。

记住这幅画像很关键——因为这些特征(小、价值、近期输家)每一个本身都和收益相关。下一步检验收益时,必须把它们都控制住。

5 反转:0.02% 的市场,撑起 12% 的溢价

现在到了全文最有张力的一步。延迟公司既然这么小、这么没人要,按市值加权,延迟最高的第 10 组只占整个市场市值的不到 0.02%——小到几乎可以忽略不计。

可偏偏就是这薄薄一片,扛着巨大的横截面收益差异。在控制了市场、规模、账面市值比、动量(Carhart 四因子),又控制了 Amihud (2002) 价格冲击、Chordia, Subrahmanyam, and Anshuman (2001) 的交易活跃度等微观结构与传统流动性变量之后,延迟公司依然带着高达每年 12% 的收益溢价。这个溢价在样本的前后两半、在 1 月份、在各种设定与子样本下都稳健。

Table 2: reports the average returns of portfolios sorted on various delay

更妙的是,延迟还吞掉了「规模效应」的一部分——也就是说,小公司之所以收益更高,部分原因可能正是它们反应慢、不被注意。作者还顺手报告了几个相关发现:特质风险(idiosyncratic risk)只在延迟最高的公司里被定价;成交量溢价也主要集中在延迟股里;盈余公告后漂移 (post-earnings announcement drift) 随延迟单调递增,在非延迟公司里几乎不存在;价值溢价在延迟股里更强——但有意思的是,延迟公司并不表现出中期价格动量。

这一连串结果都指向同一个判断:这一小撮被市场遗忘的角落,是各种异象真正的「藏身之处」。(这种「一个看似全局的溢价其实只活在极小一块市场角落」的味道,和《显著性异象的「微缩」真相》讲的故事如出一辙。)

6 真正关键的一步:是流动性,还是「没人认识你」?

到这里,一个自然的问题是:延迟溢价到底是什么的补偿?最顺手的答案当然是「流动性」——延迟公司不好交易,溢价是流动性补偿。但作者偏要把这个最顺手的答案按住,做一次正面较量。

他们一边放上传统流动性代理:成交量、换手率、价格、交易天数、买卖价差,以及 Amihud (2002) 的价格冲击和交易成本度量;另一边放上投资者认知代理:分析师覆盖、机构持股、股东人数、员工人数、广告支出,乃至「偏远程度」(到机场的平均机票价格与距离)。

结果是一边倒的:

- 传统流动性代理既不能吸收延迟效应,也不能在有延迟在场时捕捉显著的横截面收益预测力;延迟溢价与 Pastor and Stambaugh (2003) 的总量流动性风险因子之间也几乎没有关系。

- 反过来,投资者认知代理却能解释掉延迟的预测力,即便在控制一大批流动性与规模变量之后依然如此。

于是作者的解读是:延迟溢价关乎公司是否被认知、是否被忽视,而非传统流动性。Merton (1987) 的逻辑在这里特别贴切——当一家公司被市场的大部分人忽略、与市场其余部分相隔离时,残差波动率(而非与市场的协方差)才是更恰当的风险度量,因为风险没有被有效地分摊出去。这恰好解释了「为什么特质风险偏偏只在延迟最高的公司里被定价」。

而信息不对称与情绪风险这两条线,作者都找不到支持:延迟溢价与 Easley, Hvidkjaer, and O'Hara (2002) 的知情交易风险度量没有关系;与高成长、动量股也关系甚微,因此也不像是 Barberis, Shleifer, and Vishny (1998) 意义上的噪声交易者风险。

最后还有一记诚实的回马枪:既然延迟溢价恰恰盘踞在小、不流动、价值、近期输家、低机构持股、高特质风险的股票里,那么想真正套出这块收益,难度极大。正如 Merton (1987) 与 Shleifer and Vishny (1997) 所言,正是这些「套利的障碍」让这类现象得以在市场中长期存在。换句话说:溢价是真的,但它是「看得见、吃不到」的那种。

7 文献脉络

这条研究线大致是这样长出来的。早期有两股力量并行:一是 Arbel and Strebel (1982)、Arbel, Carvell, and Strebel (1983) 提出的「被忽视公司」与小公司效应——制度性力量和交易成本会让不显眼的、被分割的公司延迟吸收信息;二是 Amihud and Mendelson (1986) 开创的流动性与买卖价差定价。理论上,Merton (1987) 给出了那个影响深远的不完全信息/投资者认知模型,奠定了「被谁认识」会进入定价的逻辑基础。

方法上的关键铺垫来自 Brennan, Jegadeesh, and Swaminathan (1993) 与 Mech (1993),他们用滞后回归刻画股票间的领先—滞后关系;Hong and Stein (1999) 则给出渐进信息扩散的统一理论,Hong, Lim, and Stein (2000) 进一步用「分析师覆盖低 → 坏消息传得慢」解释动量。Amihud (2002) 又把价格冲击度量推到了前台。

本文 (Hou and Moskowitz, 2005) 站在这些工作的交汇处:它不去单独度量某一种摩擦,而是用价格延迟这一个数把它们的净效果打包,再用一场流动性 vs. 投资者认知的「对质」,把延迟溢价的来源钉在了「认知/忽视」上。(作者之一 Hou 同期的 Hou (2005) 把同样的延迟思想用到了行业层面的信息扩散,见《大公司先动,小公司后知》。)

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:「价格延迟」和「不流动」到底有什么区别?两者听上去几乎是一回事。

度量上确实高度相关——表 1 里 Amihud 不流动性与延迟的秩相关高达

0.96。但作者的关键论证是「条件性」的:在同时放入两类代理做横截面竞赛时,传统流动性度量吸收不了延迟,反而是认知类变量(分析师、机构、股东人数)能吸收延迟。作者自己也承认一种折中解读:延迟或许识别出了「流动性中真正被定价的那一部分」,而这部分恰好与投资者认知有关。两种解读对横截面预测力的含义是一致的。

Q:那个「两阶段组合延迟」会不会是在自己制造结果?它人为抬高了规模和延迟的相关。

这是最值得警惕的一点,作者也意识到了。为此他们补做了「一阶段个股延迟 + 对规模正交化」,并用最多五年的周数据、以及日频数据来提高个股延迟的估计精度。结论是:个股延迟产生的结果比组合延迟更弱但同向。所以核心结论不依赖两阶段做法,只是组合法更干净、信噪比更高。

Q:既然延迟公司这么小、占市值不到 0.02%,这个「12% 溢价」是不是只是小盘股流动性噪声,没什么经济意义?

恰恰相反,作者想强调的正是「小而重要」。市值占比微不足道,却贡献了大量横截面收益变异,这本身就说明摩擦在边际上极其重要。当然这也带来一个诚实的限制:等权重下效应才最强,真要交易这批又小又不流动的票,成本会吃掉大部分账面溢价。

Q:为什么延迟公司有价值溢价、有盈余漂移,却偏偏没有动量?

这是个反直觉但很有意思的事实。如果延迟纯粹是「坏消息传得慢」(Hong-Lim-Stein 式动量),那延迟股本该动量很强。作者发现延迟股没有中期动量,反而削弱了「延迟=噪声交易者情绪」的解释——因为近期理论把情绪与成长、动量联系在一起。这把延迟更往「认知/忽视」而非「行为性反应不足」的方向推。

Q:用市场收益当「信息」,会不会漏掉公司层面的特质信息延迟?

会,但这是有意的取舍。作者只用对市场收益的滞后反应,是为了避免个股自身收益滞后带来的解释难题——Lo and MacKinlay (1990) 指出,由于强烈的序列交叉相关,组合收益正自相关而个股收益负自相关。只看对市场的反应,让延迟度量的解释干净得多。代价是它度量的是「系统性信息」的延迟,而非全部信息。

Q:1 月效应、规模效应这些老对手,会不会把延迟溢价解释掉?

作者专门检验了 1 月份与前后两半子样本,延迟溢价依然稳健;而且方向是延迟吞掉了部分规模效应,而非被规模吞掉。这意味着延迟在某种意义上比规模更「根本」——小公司高收益的一部分,可以被「它们反应慢」重新表述。

(b) 几个可能的研究问题与提案

1. 把「价格延迟」搬到公司债市场。 【经济故事】股票里延迟溢价由「投资者认知」驱动;公司债的投资者结构更集中、交易更稀疏、被覆盖程度差异更大,认知摩擦理应更突出。一只很少被交易、很少被卖方覆盖的债券,其价格对系统性信用消息(如信用利差指数、国债收益)的反应可能严重滞后。 【可行性】中。可用 TRACE 成交数据构造债券层面的延迟度量(对信用因子收益的滞后反应),难点在于债券交易稀疏导致回归噪声极大,需要像本文那样做组合层面收缩。识别上可借鉴本文的认知 vs. 流动性对质(评级覆盖、做市商数量 vs. 价差、Amihud)。

2. 外资持有人是「加速器」还是「减速器」? 【经济故事】外资进入往往伴随分析师覆盖上升、信息环境改善,按本文逻辑应当降低价格延迟、压缩延迟溢价;但外资也可能信息劣势、反应更慢。用「可投资度」开放作为冲击,可以检验外资究竟让价格反应变快还是变慢。 【可行性】高。已有大量国别层面的「可投资度」(investability) 自然实验数据,配合本文的延迟度量即可做事件研究/DiD。这与《外资来了,全球新闻就传得更快吗?》是直接的对话对象。

3. 延迟溢价是否随「被动投资份额」上升而衰减? 【经济故事】本文的认知机制依赖「有多少人真正在盯这只股票」。过去二十年指数化和被动持有大幅扩张,理论上提升了边缘公司的「被持有」广度,可能侵蚀延迟溢价;但被动资金「不研究、只持有」,也可能让信息反应更慢。两种力量方向相反。 【可行性】中。需要长样本的被动持股份额数据(且口径有争议,可参见《被动投资份额其实是你以为的两倍》),用延迟度量做时间序列上的溢价衰减检验。识别偏弱,更适合做描述性证据 + 横截面异质性。

4. 用文本/另类数据直接度量「投资者认知」。 【经济故事】本文的认知代理(分析师、机构、广告、机票距离)都是间接的。如今可以用新闻提及频率、社交媒体关注、零售下单覆盖度等直接度量「有多少人在看这家公司」,从而把「认知 → 延迟 → 溢价」这条链条的中间环节钉得更死。 【可行性】高。新闻与社媒数据已较易获得;可做中介分析:认知度量是否解释了延迟,延迟是否仍解释收益。诚实地说,因果识别仍是难点(认知与延迟可能同时被某个遗漏因素驱动),更适合作为机制证据而非因果声明。

9 参考文献与我的判断

我认为这篇文章最大的贡献是方法论上的简洁:它没有再往本就臃肿的「摩擦动物园」里添一个新变量,而是用一个可计算的、对市场收益滞后反应的回归,把所有摩擦的净效果压缩成一个数,然后用一场设计巧妙的「流动性 vs. 认知」对质,给这块溢价找到了一个可信的经济来源。「0.02% 的市值 / 12% 的溢价」这组对比,本身就是对「摩擦在边际上极其重要」最有力的修辞。

我对识别的主要担忧有两点。其一是两阶段组合延迟与规模的纠缠——作者用一阶段正交化做了缓解,但既然延迟与规模、不流动性的相关都在 0.9 以上,「延迟吞掉了规模效应」与「规模换了个名字叫延迟」在统计上很难被彻底区分,结论更多是「重新表述」而非「证伪」。其二是认知代理的内生性:分析师覆盖、机构持股本身就是公司特征的均衡结果,「认知解释延迟」可能部分是同源变量的共线,而非真正的机制识别。

后续我最想看到的,是把这套延迟度量放到一个有外生认知冲击的环境里去检验——比如交易所上市/退市、指数纳入、可投资度开放、某券商研究部门关闭——看延迟与其溢价是否随「被看见的程度」而真实地、因果地移动。那将把本文从一个漂亮的横截面相关性,推向一个干净的因果故事。

参考文献

- Amihud, Y. (2002). Illiquidity and Stock Returns: Cross-Section and Time Series Effects. Journal of Financial Markets 5, 31–56.

- Amihud, Y., and H. Mendelson (1986). Asset Pricing and the Bid-Ask Spread. Journal of Financial Economics 17, 223–249.

- Arbel, A., and P. Strebel (1982). The Neglected and Small Firm Effects. Financial Review 17, 201–218.

- Barberis, N., A. Shleifer, and R. W. Vishny (1998). A Model of Investor Sentiment. Journal of Financial Economics 49, 307–343.

- Brennan, M. J., N. Jegadeesh, and B. Swaminathan (1993). Investment Analysis and the Adjustment of Stock Prices to Common Information. Review of Financial Studies 6, 799–824.

- Chordia, T., A. Subrahmanyam, and V. Anshuman (2001). Trading Activity and Expected Stock Returns. Journal of Financial Economics 59, 3–32.

- Easley, D., S. Hvidkjaer, and M. O'Hara (2002). Is Information Risk a Determinant of Asset Returns? Journal of Finance 57, 2185–2221.

- Fama, E. F., and K. R. French (1993). Common Risk Factors in the Returns on Stocks and Bonds. Journal of Financial Economics 33, 3–56.

- Hong, H., T. Lim, and J. C. Stein (2000). Bad News Travels Slowly: Size, Analyst Coverage, and the Profitability of Momentum Strategies. Journal of Finance 55, 265–296.

- Hong, H., and J. C. Stein (1999). A Unified Theory of Underreaction, Momentum Trading and Overreaction in Asset Markets. Journal of Finance 54, 2143–2184.

- Hou, K. (2005). Industry Information Diffusion and the Lead-Lag Effect in Stock Returns. Working paper, Ohio State University.

- Hou, K., and T. J. Moskowitz (2005). Market Frictions, Price Delay, and the Cross-Section of Expected Returns. Review of Financial Studies 18(3), 981–1020.

- Mech, T. S. (1993). Portfolio Return Autocorrelation. Journal of Financial Economics 34, 307–344.

- Merton, R. C. (1987). A Simple Model of Capital Market Equilibrium with Incomplete Information. Journal of Finance 42, 483–510.

- Pastor, L., and R. Stambaugh (2003). Liquidity Risk and Expected Stock Returns. Journal of Political Economy 111, 642–685.

- Shleifer, A., and R. W. Vishny (1997). The Limits of Arbitrage. Journal of Finance 52, 35–55.