老板为什么总想多投资?——一笔债,替股东管住了他的手

本文读的是 Stulz (1990, Journal of Financial Economics):当股东既看不见现金流、也看不见投资决策,而经理又天生偏爱「把摊子铺大」时,公司会在现金流高的年份投得太多、在现金流低的年份投得太少。债务与股权这两种融资工具,恰恰是股东用来调节「经理手里有多少钱」的旋钮——于是存在一个让公司价值最大化的最优负债水平。

1 引言:一个看不见的老板

先想象这样一家公司。

它的股东是「原子化」的(atomistic shareholders)——人数众多、每人持股极少,谁也没有动力、也没有能力联合起来对经理发号施令。更要命的是,这些股东既看不见公司当期的现金流,也看不见经理把钱投到了哪里。他们能看见的,只有一件事:公司有没有在到期日还上债。

再想象这家公司的经理。他领固定工资,在公司里没有股份。但他有一种偏好——他享受「投资」本身。投资越多,他能支配的资源越多,能给下属发的福利越多,公司越大他越有面子。用 Jensen (1986) 的话说,把正净现值 (net present value, NPV) 项目投完之后剩下的那部分现金,叫做 自由现金流(free cash flow),而它天然诱使经理去过度投资。

于是张力出现了:经理想把每一分钱都投出去,哪怕投进一个净现值为负的烂项目;而股东只希望钱投进好项目,剩下的还给自己。问题是,股东管不了他——除非有一种办法,能在「钱进经理口袋之前」就把它的数量定下来。

这篇论文要讲的,就是这个「办法」。而它的名字,叫融资政策。

2 一枚硬币的两面:过度投资与投资不足

这里有一个特别容易被忽略、却是全文枢纽的洞察:信息不对称同时制造了两种相反的扭曲。

我们已经说了第一种——现金流高的时候,经理把多出来的钱投进烂项目,这是 过度投资成本(overinvestment cost)。

可同一套信息结构,反过来还会带来第二种扭曲。设想现金流真的很低,低到连那个好项目都喂不饱。这时经理跑去跟股东说:「钱不够,让我再融点资吧。」股东信不信?

不信。因为经理永远会这么说——无论现金流高低,他都想要更多钱去投资。「狼来了」喊多了,真的狼来时也没人信。于是当现金流确实低、好项目确实没投满时,股东依然拒绝放钱,公司被迫投资不足。这就是 投资不足成本(underinvestment cost)。

注意这两种成本的根源是同一个:经理无法可信地把「现金流低」这个消息传递给股东。正因为他总有过度投资的动机,他「哭穷」的话才一文不值。这是全文最漂亮的一处逻辑。

接着,一个自然的问题是:既然两种成本并存,融资政策能不能把它们一起消灭?

不能。这正是论文的反转所在——融资政策只能压住其中一种,代价是放大另一种。

- 如果让经理在 date 1 多融资(正的净融资),他就更可能投满好项目(投资不足↓),但也更可能把余钱投进烂项目(过度投资↑)。

- 如果逼经理还钱(负的净融资,通过发债实现),过度投资↓,但投资不足↑。

到底该往哪个方向拨,取决于这家公司两种成本谁更大。而这又取决于两样东西:现金流的概率分布,和投资机会的好坏。这就是全文的核心命题。

3 模型:把直觉写成方程

3.1 设定

论文用了一个干净的三期模型:date 0、1、2。

- 资产在 date 1 产生一笔随机的非负清算现金流

R,其累积分布为 \(G(R)\),密度 \(g(R)>0\)(对一切 \(0- date 1 的投资额为

I。R和I外部投资者都看不见。- 投资的边际回报是一个阶梯函数:前

I*单位,每单位 date 2 期望回报为Z;超过I*的部分,每单位回报为Y。利率设为零,故 \(Z>1\)(好项目)、\(Y<1\)(坏项目)。N是 date 1 的净融资:\(N>0\) 表示对外融资以投资超过自有现金流,\(N<0\) 表示还债或分红。- date 1 违约 → 公司清算,投资机会全部丧失(这是发债的「死扛成本」)。

- date 1 的投资额为

经理的行为很简单:只要不被强制还钱,他就把手上所有的钱全投出去,且能融多少融多少。

3.2 没有资本市场时的公司价值

如果公司根本不能进资本市场(既不能多融、也不能被逼还钱),它的价值就是论文的方程 (1):

$$V = I^*(Z-1) + E(R) - \int_{I^*}^{\infty}(R-I^*)(1-Y)\,g(R)\,dR - \int_{0}^{I^*}(I^*-R)(Z-1)\,g(R)\,dR$$

让我们一项项读它——这是理解全文的钥匙:

- \(I^*(Z-1)\):如果经理替股东着想,他会把好项目投满

I*,净现值就是这一块。 - \(E(R)\):现金流的期望(利率为零,所以就是它本身)。

- 第三项 \(\int_{I^*}^{\infty}(R-I^*)(1-Y)g(R)\,dR\):过度投资成本。当 \(R>I^*\)(现金流超过好项目容量),多出来的 \(R-I^*\) 被投进坏项目,每元损失 \(1-Y\)。

- 第四项 \(\int_{0}^{I^*}(I^*-R)(Z-1)g(R)\,dR\):投资不足成本。当 \(R

前两项是「理想世界」的价值,后两项是「经理说了算」拿走的那部分。整篇论文,本质上就是在问:怎么用融资政策,把后两项的总和压到最小?

3.3 多融资:一块钱该不该交给经理?

先看「正的净融资」——即股东允许经理多融资 N(通过发不影响其决策、但有违约成本的 date 2 到期股权来实现)。此时老股东的股权价值是方程 (2):

$$V(N) = \int_{I^*-N}^{\infty}\big[(R+N-I^*)Y + I^*Z\big]g(R)\,dR + \int_{0}^{I^*-N}(R+N)Z\,g(R)\,dR - N$$

怎么来的?经理手上的总资金是 \(R+N\)。

- 若 \(R+N>I^*\)(即 \(R>I^*-N\)):好项目投满拿 \(I^*Z\),余下的 \(R+N-I^*\) 投进坏项目拿 \((R+N-I^*)Y\)——这是第一个积分。

- 若 \(R+N

- 最后减去

N:风险中性的新投资者按公平价买入,date 2 拿回N,所以对老股东就是净支出N。 - 最后减去

真正关键的一步在于:对 N 求导,在 \(N=0\) 处看看「多给经理一块钱」到底划不划算。 这就是方程 (3):

$$V_N(0) = Y[1-G(I^*)] + ZG(I^*) - 1 > 0$$

这个不等式漂亮得让人想鼓掌。它的直觉是:多给经理的那一块钱,

换句话说:多给经理的一块钱,期望回报是 \(Y[1-G(I^*)]+ZG(I^*)\)。只要这个期望回报超过一块钱,股东就该把资源做大;反之,就该想办法把钱从经理手里抠出来。

这里有个反直觉的推论值得停下来想一想:「公司有没有自由现金流问题」并不取决于它出现自由现金流的概率 \(1-G(I^*)\) 这一个数。 因为同样的 \(G(I^*)\),配上一个足够好的好项目(Z 很大),结论可能完全相反。概率必须和投资机会的边际回报一起看,才能定夺。

由此得到论文的 Result 1:当 (3) 式成立时,经理被允许融的资本是唯一的,且 (i) 随投资机会的边际回报和好项目容量 I* 上升而上升;(ii) 随「出现自由现金流的概率」下降而上升。

论文进一步指出,对某些分布(如对数正态),自由现金流概率随期望现金流递增,于是存在一个临界值 K:期望现金流低于 K 的公司发股、高于 K 的不发;而且发股的公司里,期望现金流越低,发得越多。

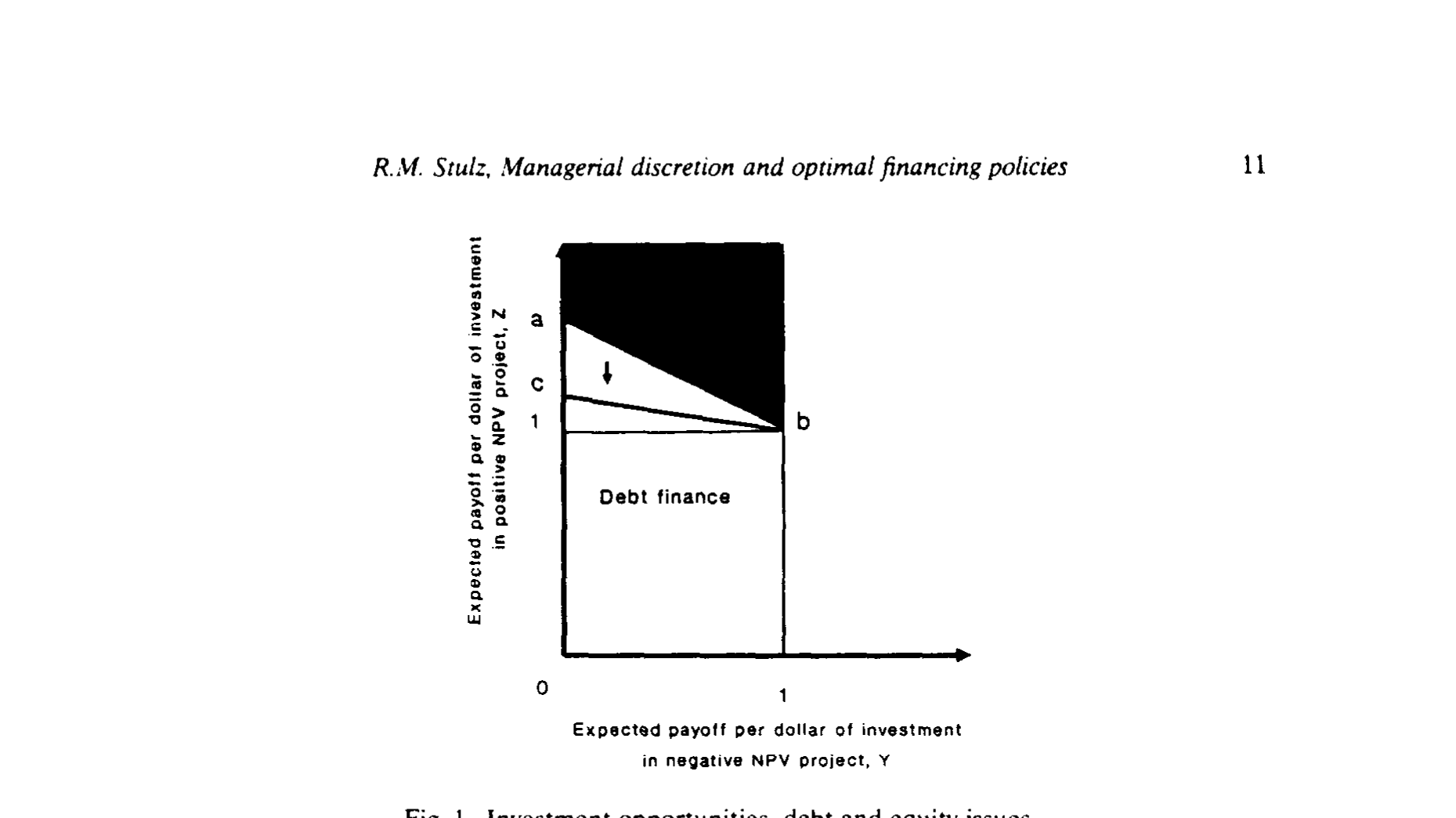

下面这张图,把「该发股还是该发债」的全部判断压缩到了 Z–Y 平面上:

Figure 1: Investment opportunities, debt and equity issues

如图 1 所示,平面右上方(好项目越好、坏项目越不坏)是发股区:投资机会足够好,股东愿意把更多钱交给经理。左下方则是发债区。中间那条 (a, b) 线,是「多给一块钱的边际成本(过度投资↑)恰好等于边际收益(投资不足↓)」的分界。论文还指出,自由现金流概率下降会把这条线整体下移到 (c, b)——投资机会改善,融资门槛随之放宽。

3.4 逼经理还钱:债务登场

现在看另一半。如果 (3) 式反号成立——即「无成本地从经理手里收回一块钱反而能提升公司价值」——那么最优净融资是负的。可问题来了:经理嘴上承诺「我到 date 1 会还钱/分红」,可信吗?

不可信。因为还钱与他「最大化投资」的本性相悖。

但真正关键的一步在于:经理可以通过在 date 0 发行一笔 date 1 到期的债,把这个承诺变得可信。 因为一旦 date 1 还不上,公司就破产、清算、经理丢掉所有福利。破产的威胁,替股东把经理的手按住了。当然,这个承诺有死扛成本——破产意味着投资机会的丧失。

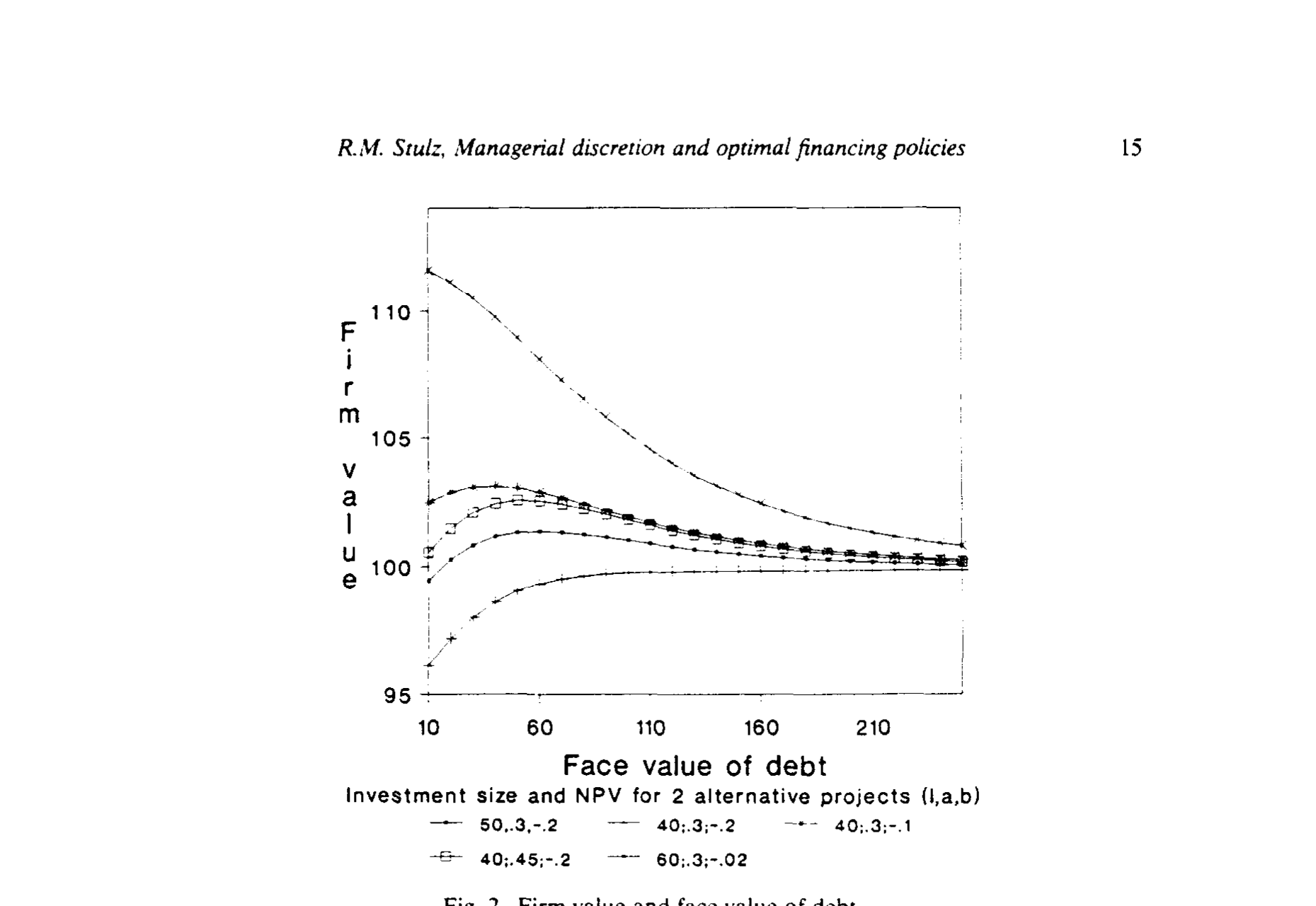

于是公司价值成了「面值」的函数:面值太低,管不住过度投资;面值太高,破产概率上升、投资机会损失。两者权衡之下,存在一个让公司价值最大化的最优负债面值。

Figure 2: Firm value and face value of debt

如图 2 所示,公司价值随债务面值先升后降,顶点处即最优资本结构。这一条曲线,正是全文标题「最优融资政策」四个字的全部含义——它不来自税盾、不来自破产律师费,而纯粹来自对经理可支配资源的调节。

别忘了一个微妙之处:最优负债可以是负的。当股东反而希望给经理更多资源(去降低「好项目没投满」的概率)时,公司应该持有「财务松弛」(slack)——这正呼应了 Myers and Majluf (1984):松弛是有益的,哪怕它日后可能变成自由现金流。

4 现金流波动率:一条意外的暗线

论文第 6 节抖出了一个漂亮的比较静态结论:现金流波动率越大,过度投资与投资不足同时变得更可能,公司价值对任何负债水平都更低。

直觉是:融资政策是 date 0 一次性定下的(股东在 date 1 拿不到新信息),它只能「平均地」对付现金流。现金流越分散,无论你把负债定在哪,都会有大量状态落到「严重过度投资」或「严重投资不足」的尾部。

这就引出一个有意思的推论:跨项目分散化,能降低管理层自由裁量权的代理成本——因为它让现金流更可预测,从而让一刀切的融资政策更管用。(顺带一提,这与后来「多元化折价」文献的张力恰好相反,值得玩味。)

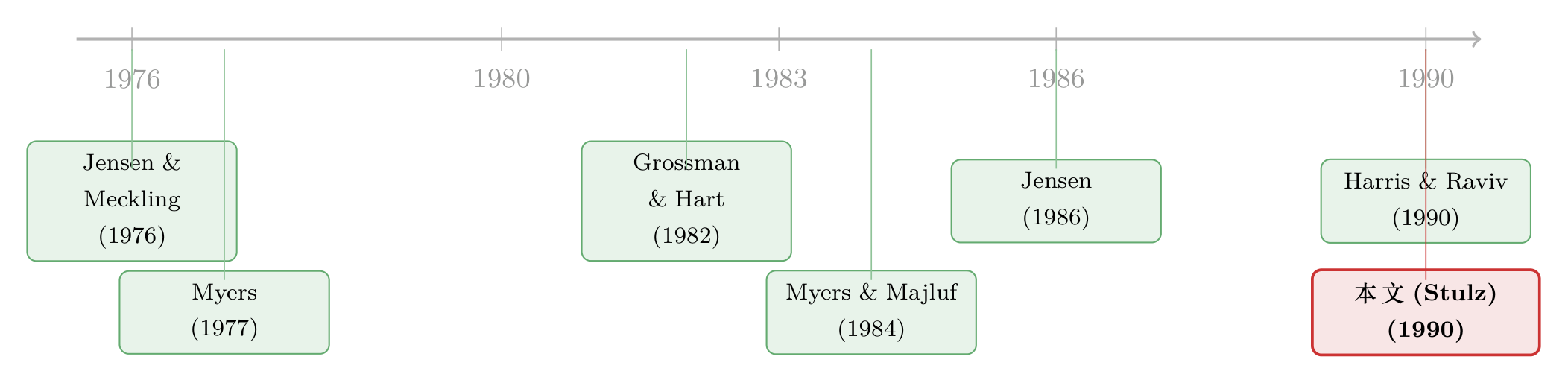

5 文献脉络

把这篇论文放回它的坐标系,会更明白它的分量。

一切的起点是 Jensen and Meckling (1976)——他们第一次把「经理与股东的利益冲突」正式写成代理成本,奠定了整个现代公司金融的语言(关于这条主线,可参见《债务这副药,为什么不能全吃?——重读 Jensen 和 Meckling 五十年》)。

接着,Myers (1977) 指出了投资不足的经典版本:高杠杆下,新投资的收益大半流向债主,股东于是放弃好项目——这是「债务积压」(debt overhang)。然后,Myers and Majluf (1984) 从信息不对称出发,论证了财务松弛的价值。

而真正与本文针锋相对的另一极,是 Jensen (1986) 的自由现金流假说:钱太多反而坏事,债务的好处恰恰是逼经理把钱吐出来(这一脉的实证,可参见《现金为什么一定要「还」出去?——四十年后,重读 Jensen 的自由现金流》)。同期 Harris and Raviv (1990) 则强调债务的「信息角色」。

Stulz 这篇论文的位置,就在 Myers 的「投资不足」与 Jensen 的「过度投资」之间——它没有选边站,而是用一个模型把两者同时装了进去,并指出融资政策是在二者之间做权衡。这种「统一」的野心,正是它被反复引用的原因。日后用管理层自由裁量权去解释真实杠杆率的研究(如《老板不想借钱,债却替他保住了位子》),几乎都能追溯到这里。

6 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这篇文章和 Jensen (1986) 的自由现金流,到底有什么不同?

Jensen 只讲了硬币的一面——钱太多→过度投资→用债务约束。Stulz 的贡献是把另一面(现金流低时的投资不足)一并内生出来,并证明二者源于同一个不可信沟通问题。于是债务不再是「越多越好」,而是有一个内点最优。

Q:为什么经理「哭穷」一定不可信?换个合约不行吗?

因为经理永远从增加投资中获益,所以无论真实现金流如何,他的最优策略都是宣称「钱不够」。这是一个分离不可能的信号问题。论文明确假设契约解(如绩效薪酬)在这类公司里价值有限,并援引 Jensen and Murphy (1990) 的证据:高管薪酬与业绩的关联其实很弱。

Q:为什么是「债」而不是「分红承诺」来约束经理?

因为分红承诺本身不可信(违背经理本性),除非它绑定「不分红就下岗」,而这又需要股东集体行动。债务的高明之处在于:还不上就自动破产清算,无需股东事后采取任何行动,承诺天然可信。债的角色,是把「软承诺」变成「硬约束」。

Q:最优负债可以为负,这是什么意思?

当公司投资机会很好、但容易「钱不够」时,股东反而希望给经理更多弹药去降低投资不足。此时「负债务」=持有现金/松弛。这与 Myers-Majluf 的松弛价值一脉相承,也解释了为什么好成长股往往低杠杆、高现金。

Q:现金流波动率的结论,和「多元化折价」不是矛盾吗?

是一处有趣的张力。本文说分散化降低代理成本(现金流更可预测→一刀切融资更管用);而多元化折价文献说集团内部资本市场会滋生交叉补贴。两者的差别在于约束机制:本文里融资政策是外部硬约束,折价文献里内部资本配置是软的。谁主导,是实证问题。

Q:这个模型能被拿去做实证吗?

难点在于核心变量——真实现金流分布、

I*、Z、Y——都不可观测。但它给出了可检验的比较静态:投资机会越好→杠杆越低;现金流波动越大→公司价值对杠杆越不敏感。后续大量「杠杆决定因素」的实证,都在间接检验它。

(b) 几个可能的研究问题与提案

1. 把模型搬到公司债定价里。 【经济故事】本文的债务有「死扛成本」(破产=丧失投资机会),这意味着债的违约边界内生于代理冲突,而非纯粹的资产价值。一个有过度投资倾向的经理,会系统性抬高违约概率,从而改变信用利差。 【可行性】中。需要把 Stulz 的离散模型嵌入一个结构化信用模型;识别上可用「治理质量」代理过度投资倾向,检验其对信用利差的影响。数据(公司债利差 + 治理指标)现成。

2. 外资持有人会放大还是缩小这种代理成本? 【经济故事】本文的关键摩擦是「股东原子化、无法集体行动」。若引入一类积极的外资机构投资者,他们能降低 date 1 集体行动成本,从而部分替代债务的约束作用——这会改变最优杠杆。 【可行性】中高。可借「外资可投资度」放开作为准自然实验,检验外资持股上升后公司杠杆与现金持有的变化。数据可得,识别策略清晰(参见外资持有人相关文献)。

3. 现金流波动率 → 杠杆敏感度的直接检验。 【经济故事】本文预测:现金流越波动,公司价值对杠杆越不敏感,因而最优杠杆的「精确度」下降。这意味着高波动行业应表现出更分散、更随意的杠杆选择。 【可行性】高。用 Compustat 现金流波动率 + 行业固定效应,检验杠杆对投资机会的反应斜率是否随波动率衰减。完全 doable。

4. 流动性视角下的「死扛成本」。 【经济故事】本文假设违约即清算、投资机会尽失。但若资产二级市场流动性高,清算损失就小,债务的约束就更「便宜」。于是资产流动性应与最优杠杆正相关——这与本文逻辑互补。 【可行性】中。需构造资产流动性度量(如行业资产换手率),检验其与杠杆的交互。相关文献已有基础。

7 参考文献

- Grossman, S. and O. Hart (1982). Corporate financial structure and managerial incentives. In: J. McCall, ed., The Economics of Information and Uncertainty (University of Chicago Press, Chicago).

- Harris, M. and A. Raviv (1990). Capital structure and the informational role of debt. Journal of Finance 45(2), 321–350.

- Jensen, M. C. (1986). Agency costs of free cash flow, corporate finance and takeovers. American Economic Review 76(2), 323–329.

- Jensen, M. C. and W. H. Meckling (1976). Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of Financial Economics 3(4), 305–360.

- Jensen, M. C. and K. J. Murphy (1990). Performance pay and top management incentives. Journal of Political Economy 98(2), 225–264.

- Myers, S. C. (1977). Determinants of corporate borrowing. Journal of Financial Economics 5(2), 147–175.

- Myers, S. C. and N. S. Majluf (1984). Corporate financing and investment decisions when firms have information that investors do not have. Journal of Financial Economics 13(2), 187–221.

- Stulz, R. M. (1988). Managerial control of voting rights: Financing policies and the market for corporate control. Journal of Financial Economics 20, 25–54.

- Stulz, R. M. (1990). Managerial discretion and optimal financing policies. Journal of Financial Economics 26(1), 3–27.