五年之后,所有股票的预期收益都回到了平均数

本文读的是 Keloharju, Linnainmaa & Nyberg (2021, Journal of Financial Economics):股票之间的预期收益在短期确有差异,但这些差异在大约五年内收敛到零——长期贴现率在横截面上几乎不随公司而变。它的直接含义有点反直觉:异象虽然能赚钱(市场在收益上无效率),却几乎不扭曲股价(市场在价格上近似有效)。

1 一个被默认了一百年的假设

先做一道金融系一年级的题。给你一家公司未来每年的预期现金流 \(\tilde D_{t+\tau}\),让你算它今天的价值。你会几乎不假思索地写下那个教科书第一章的公式:

$$M_t = \sum_{\tau=1}^{\infty} \frac{E(\tilde D_{t+\tau})}{(1+r)^{\tau}}$$

注意分母里那个 \(r\)。它是一个常数——一个对所有未来年份都一样、并且(在跨公司比较里)被默认为「这家公司有这家公司的贴现率」的数。整个公司金融的估值实践、资本成本 (cost of capital) 的测算、隐含资本成本 (implied cost of capital)、股权久期 (equity duration) 的计算,乃至几乎所有现值计算,都站在这块地基上:不同公司有不同的、并且会长期持续的预期收益。

这块地基有多深?Cochrane 在 2011 年的美国金融学会主席演讲里说得很直白:「一个隐含假设贯穿了我们所做的一切:预期收益、方差、协方差都是规模、账面市值比这类特征的稳定函数。」(关于这篇演讲本身,可参见《贴现率:资产定价的中心议题》。)他还顺带补了一刀:「长期存在的特征,多半比动量这类活不过一年的短期预测变量更重要。」

本文要做的,恰恰是把这块地基撬起来看看。三位作者的结论一句话:长期贴现率不分公司。短期里,价值股贵、成长股便宜、赢家和输家各有各的预期收益;但把镜头拉长到五年、十年,这些差异会塌缩到零。今天的高预期收益股票,五年后预期收益就回到了平均数。

2 收敛是普遍的:风险模型与行为模型殊途同归

为什么会收敛?这一步是全文的「世界观」,值得讲透,因为它说明收敛不是某一类模型的偏见,而是一个相当普遍的规律。

先看风险模型这一侧。生产型资产定价 (production-based asset pricing) 模型的核心就是时变的风险 (time-varying risks)。公司的风险会变——要么因为它的资产组合在变(Berk et al., 1999; Gomes et al., 2003),要么因为它面对系统性的生产率冲击和投资的不可逆成本(Zhang, 2005; Cooper, 2006)。关键在于:如果风险会变、但是平稳的(stationary),那么今天的高风险公司预期会变得不那么risky,今天的低风险公司预期会变得更risky。风险收敛,预期收益随之收敛。

接着,一个自然的问题是:那行为派 (behavioral) 模型呢?它们会不会预测长期差异?答案是——也不会,而且这几乎是定义使然。如果一只股票预期收益偏高是因为它被低估了,那么这个偏高的收益只能维持到错误定价被纠正为止。作者给了一个极干净的算术:假设一只股票相对公允价值被低估了 50%,因此预期收益高了 10 个百分点,那么在连续复利下,这个错误定价会在

$$\frac{\ln 2}{\delta} = \frac{\ln 2}{0.10} \approx 6.93 \text{ years}$$

里消失。于是反转出现:无论你信风险还是信错误定价,「预期收益的横截面差异终将消亡」都是绕不开的预测。差别只在收敛快慢,不在收敛有无。

还有一个被忽略的细节,藏在脚注里,却是理解「长期」二字的钥匙。假设一家公司连续复利的贴现率,第一年是 \(r\)、此后是 \(r'\),那么它的 \(k\) 年期贴现率(年化)是:

$$\bar r_k = \frac{1}{k}\,r + \left(1-\frac{1}{k}\right) r'$$

短期贴现率的差异当然会渗进长期,但期限 \(k\) 一拉长,短期那一项的权重就被稀释。这正是为什么「短期有差异」和「长期没差异」可以同时成立——它们根本不矛盾。

3 识别策略一:把预期收益「清零」,再注入一点点差异

讲完世界观,真正关键的一步在于:你怎么证明长期差异不存在?这里有一个识别上的陷阱——「没找到」既可能是「真的没有」,也可能是「有,但你的检验太弱、没power看见」。作者的处理极其漂亮,我认为是全文最值钱的部分。

他们设计了一个无特征的自助法 (characteristics-free bootstrap)。思路分两步走:

第一步,拿真实的月度收益横截面,保留它的协方差结构和分布形态,但把所有股票的预期收益强行设为零。这样造出来的模拟数据,维度、因子结构、收益分布都和真实数据一模一样,唯独「预期收益的横截面差异」被清空了。

第二步,往里注入一点点人为的横截面差异——让预期月收益的横截面标准差等于某个 \(\sigma_\mu\),然后去测:我有多大把握能把这点差异探测出来?

探测的工具是一组 Fama–MacBeth 横截面回归。对每个月 \(t\):

$$r_{it} = a_t + b_t \times \bar r_{i,\,t-k_1,\,t-k_2} + e_{it} \tag{1}$$

其中 \(\bar r_{i,\,t-k_1,\,t-k_2}\) 是股票 \(i\) 从 \(t-k_2\) 到 \(t-k_1\) 的平均过去收益。这里的洞察是:如果股票的预期收益有持续差异,那么这个斜率 \(\hat b_t\) 就和这些差异的横截面方差成正比,\(\hat b \sim \hat\sigma_\mu^2\)。在「预期收益恒定、收益创新 IID」的零假设下,斜率有一个干净的闭式:

这个式子说明两件事。其一,只要存在持续的预期收益差异(\(\sigma_\mu^2>0\)),过去收益就应当正向预测未来收益,斜率为正。其二,把过去收益的窗口拉长(增大 \(k_2-k_1\)),分母里的噪声项被摊薄,信号占比上升——长窗口反而让微小的持续差异更容易被看见。

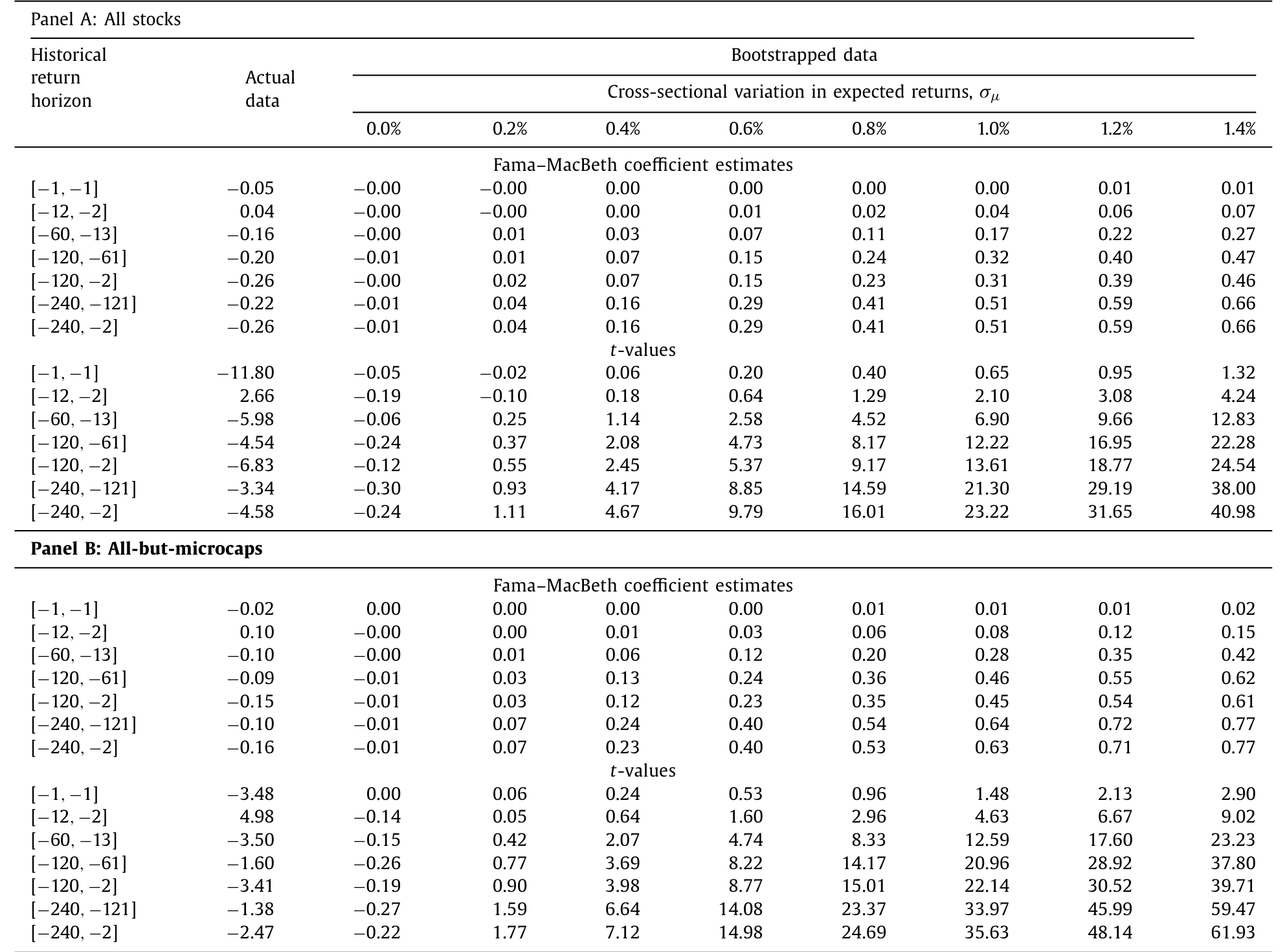

现在见证奇迹的时刻。作者设了一个极小的 \(\sigma_\mu = 0.4\%\)(月度)。这个数字小到什么程度?它意味着预期收益的差异只解释了已实现收益横截面方差的 \(R^2 = 0.07\%\)(背景:1963 年 7 月到 2018 年 12 月,美股月收益的平均横截面方差是 0.0229)。就这么一丁点差异,自助法说:在「除微盘股外」(all-but-microcaps) 的样本里,过去五年的收益也足以以 \(t = 2.07\) 的统计量正向预测横截面。

然后,看真实数据。在真实世界里,除了过去一年(也就是动量),过去收益根本不正向预测未来收益。那个五年期回归的 \(t\) 值是多少?$-3.50$。不是零,是显著的负数。

表 1 把这场对照赛摆在了一起:第一列是真实数据,其余各列是 \(\sigma_\mu\) 从 0% 一路拨到 1.4% 的模拟数据。你能清楚看到,哪怕只注入很小的 \(\sigma_\mu\),模拟里的斜率都会变正、变显著;而真实数据偏偏待在「负」的那一侧。

Table 1: reports results from cross-sectional regressions

这套设计的高明之处在于它直面 power 问题。它没有简单地说「我没找到差异所以差异不存在」,而是先证明「就算差异小到 \(R^2=0.07\%\),我这套检验也看得见」,再指出真实数据连这点影子都没有——反而朝相反方向走。这把「未拒绝零假设」升级成了一个有力得多的陈述:长期差异若有,也必然小到可以忽略。

4 为什么过去的赢家,长期反而会输?

负的 \(t\) 值本身就是个谜:过去收益为什么会反向预测?这正是长期反转 (long-term reversal) 现象。教科书的解释来自 De Bondt and Thaler (1985):投资者对信息过度反应 (overreaction),所以赢家被捧得太高、随后回落,输家被打得太狠、随后反弹。

但作者给了一个完全不同的读法,而且和他们的主线严丝合缝。他们证明:生产型模型只有在「贴现率差异足够持续」时,才会预测过去收益与未来收益正相关。长期反转之所以出现,恰恰需要两个条件同时成立:(1) 预期收益存在很大的差异,并且 (2) 这些差异迅速收敛到零。在这种情形下,过去收益主要测量的不是预期收益的水平,而是它的变化。

换句话说,一只过去收益很高的股票,更可能是「预期收益下降了的股票」,而不是「预期收益本来就高的股票」。高过去收益 = 贴现率下调 = 未来预期收益反而更低。反转因此发生,但驱动它的不是投资者的非理性,而是贴现率向均值的收敛。这个解释和 De Bondt-Thaler 的行为故事截然不同,却同样能解释数据——而且它顺手把长期反转变成了「长期贴现率不分公司」这一主论点的佐证而非反例。

5 组合排序:异象的收益如何在五年里蒸发

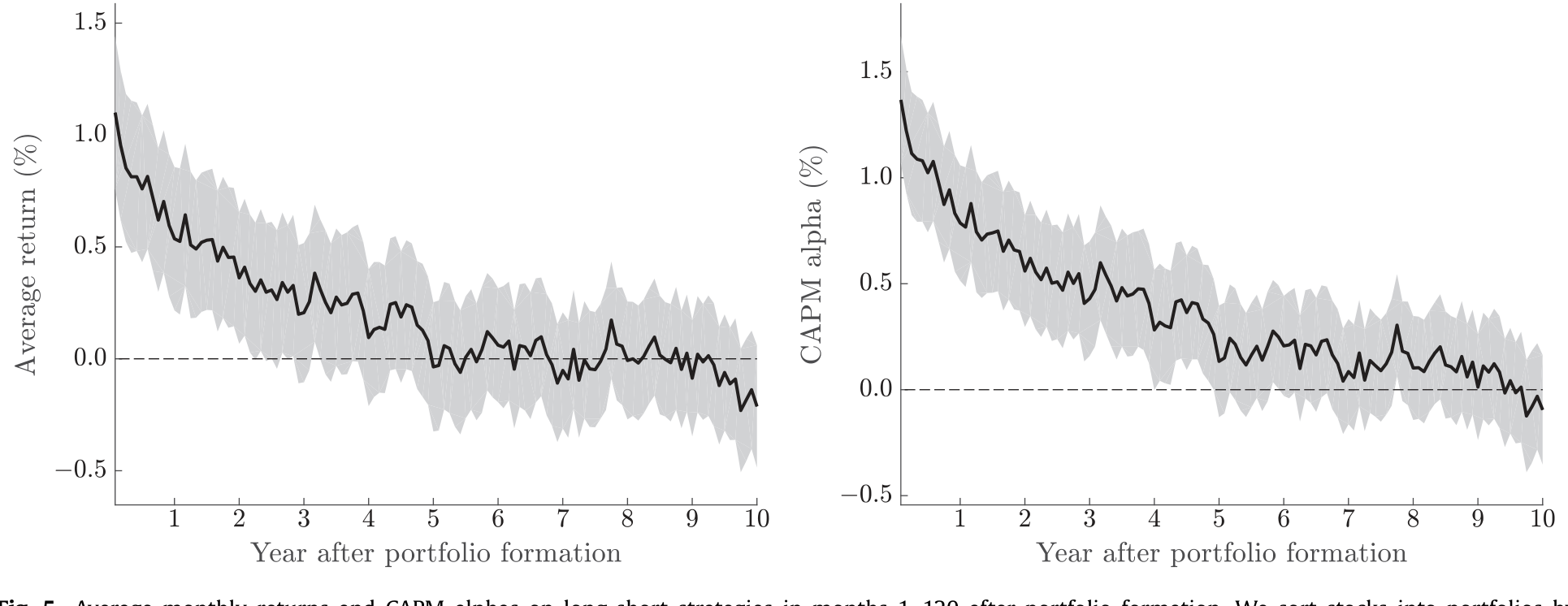

自助法之外,作者还用了最朴素的办法——组合排序——来给同一结论提供肉眼可见的证据。他们把 55 个收益预测变量 (return predictors) 组合成一个对公司预期收益的代理,按它把股票分成十档,看多空(最高档减最低档)组合在形成之后逐年的收益。

数字会说话。在形成后的第一年,最高档与最低档的平均收益之差是 0.77%(\(t = 4.90\)),又大又显著。但到了第三年,这个差降到 0.31%(\(t = 2.10\));到第五年,只剩 0.15%(\(t = 1.12\)),统计上已经和零没法区分了。

更狠的是 CAPM alpha 的置信区间。形成后第一年,多空组合 CAPM alpha 的 95% 置信区间是 77 到 130 个基点——稳稳为正。到第十年,这个区间变成 −21 到 22 个基点——牢牢卡在零的两侧。也就是说,长期估计精确到足以排除任何像样的持续差异:不是「测不准所以看不见」,而是「测得很准,确认了没有」。

图 5 把这件事画了出来:多空组合的收益和 alpha 在头一两年里活蹦乱跳,随后一路衰减、贴着零线躺平。

Figure 5: Average monthly returns and CAPM alphas on long-short strategies in months 1–120 after portfolio formation. We sort stocks into portfolios b

(异象收益随时间衰减这件事,本身也是一条活跃的研究线。它究竟是被套利者吃掉、还是基本面自己缩水,可另见《异象的消退,是被「套利」吃掉了,还是基本面自己缩水?》。本文的角度不同:它不问「为什么衰减」,而问「衰减到零这件事本身意味着什么」。)

6 把公司特征拆成「永久」与「暂时」

走到这里,故事还差最后一块拼图。作者注意到一个张力:收益的横截面差异五年就归零了,但 beta 和公司特征 (firm characteristics) 的差异——比如账面市值比、盈利能力——有一部分是长期持续的。一家高账面市值比的公司,往往十年后还是高账面市值比。

这就生出一个可证伪的预测:如果收益差异死掉了、而特征差异没死,那么特征里那个持续的部分,就不可能和平均收益的差异挂钩。能预测收益的,只能是特征里那个暂时的部分。

于是他们把公司特征分解成永久成分 (permanent component) 和暂时成分 (transitory component) 两半,分别看谁能赚到溢价。结果一边倒:特征的暂时差异带来的溢价与折价,大约在五年内蒸发殆尽;特征的持续差异,则不与任何平均收益差异相关。

这恰好和本文的主线合拍——能预测长期收益的东西,本身也是短命的。(这条「永久 vs 暂时」的思路,与《同一个 book-to-market,凭什么有的「值钱」有的「不值钱」?》是同一家族的问题,值得对照着读。)

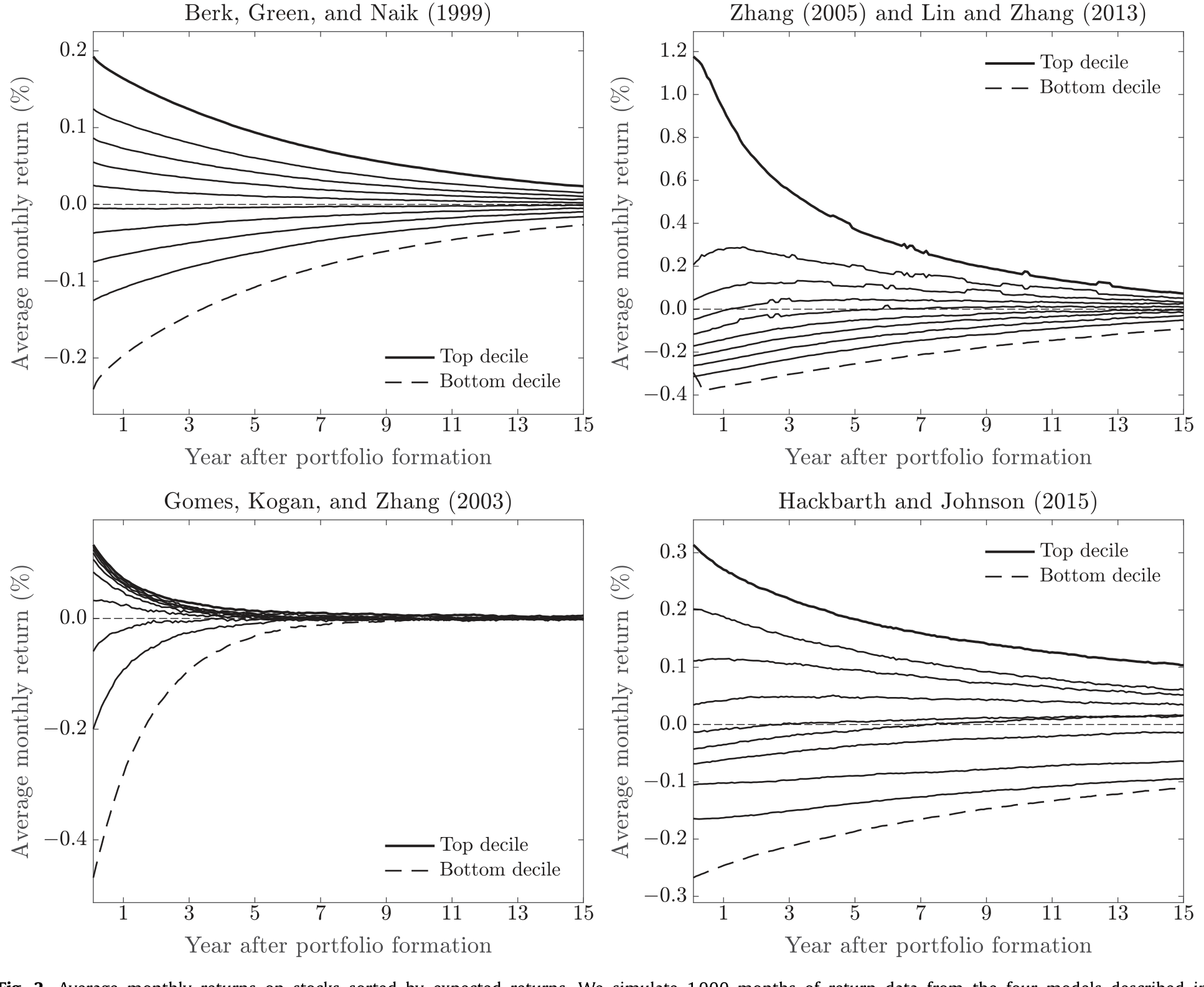

7 生产型模型里的收敛机制

既然全文反复诉诸「风险会收敛」,那就有必要看清这些模型内部到底发生了什么。作者描述并模拟了四个生产型资产定价模型,它们机制各异,却都内生出收敛:

-

模型一,Berk, Green & Naik (1999):在手资产 vs 增长期权。 公司每期遇到新项目,接受正 NPV 的那些;项目的系统性风险各不相同,老项目随机过时。因为新项目都来自同一个分布,公司在渐近意义上彼此相同。一家公司的价值 = 在手资产价值 + 未来增长期权价值,而后一项对所有公司都一样——高风险公司平均会遇到降低风险的项目,低风险公司则相反。

-

模型二,Gomes, Kogan & Zhang (2003):带增长期权的一般均衡。 把上面的投资机制推进到一般均衡,让家庭部门和市场出清内生定价核。收益由条件 CAPM 完全刻画;规模和账面市值比之所以能预测收益,是因为它们与真实的条件市场 beta 相关。

-

模型三,Zhang (2005) 与 Lin & Zhang (2013):生产冲击与投资的不可逆成本。 定价核被直接参数化成反周期的风险价格。坏时光里、风险价格高时,低生产率公司发现「甩掉无效资本」代价高昂。因为生产率冲击均值回归,公司的预期收益随之收敛。

-

模型四,Hackbarth & Johnson (2015) 与 Gu et al. (2017):经营杠杆与实物期权。 公司在上调和下调资本时都面对准固定成本和可变成本,随机冲击让风险(及预期收益)均值回归。

图 2 把四个模型各自模拟出的、横截面去均值后的月收益画在一起。模型在离散度上差别很大:Berk et al. (1999) 里最高档与最低档的预期月收益之差只比 40 个基点多一点,而 Zhang (2005) 里这个差超过 140 个基点;分布形态也不同(有的近乎对称,有的明显左偏)。但共同的元素只有一个——收敛。

Figure 2: Average monthly returns on stocks sorted by expected returns. We simulate 1,0 0 0 months of return data from the four models described in

作者特别点出一个旁证:Hackbarth & Johnson (2015) 为了产生足够的持续性,把盈利能力的自相关系数设到了 0.97,而真实数据里只有 0.51。也就是说,连最「持续」的那个模型,用的也是比现实夸张得多的参数——现实中的持续性,比模型假设的还要弱。

8 含义:收益无效率,价格近似有效

把所有线索收拢,落到那个最反直觉、也最重要的结论上。

如果任何预期收益差异都只活几年,那么它们在平均贴现率里、在公司估值里,权重就微乎其微。Binsbergen and Opp (2019) 提醒我们,越持续的异象,对实体经济造成的扭曲越大。作者顺着这个逻辑算了一笔账:一个每年产生 10% 异常收益、且持续整整一年的异象,会让价格偏离 10%;而一个其他方面都相同、但只持续一个月的异象,造成的价格偏差还不到 1%。

于是反转出现:如果绝大多数异象都是短命的(本文的估计正指向这一点),那么股市可以在收益上无效率、却在价格上接近有效。它到底「有没有效率」,取决于你的投资期限——套利者通过频繁交易异象能赚得盆满钵满,但对一个买入持有的投资者来说,市场已经近乎有效。这恰好呼应了 Black (1986) 那句著名的「有效」定义:价格落在价值的两倍之内就算有效,「照这个标准,几乎所有市场在几乎所有时间里都是有效的」。

回到第 1 节那个现值公式。当它被用来给价值、盈利能力、投资这些效应背书时(Novy-Marx, 2013; Fama and French, 2015),那个「贴现率恒定」的假设就从无伤大雅变得举足轻重了:如果预期收益会变,那么「高盈利能力」并不意味着「这家公司今天的贴现率就高」。作者很克制地承认——没拒绝零假设不等于可以接受它;但既然长期差异小到测不出来,那么在「所有公司长期贴现率相等」这个零假设下工作,似乎是更合理的操作。

9 文献脉络

把这条线捋一捋。最早,长期反转的现象由 De Bondt and Thaler (1985) 记录下来,并被解读为投资者的过度反应——这是行为金融的奠基观察之一。与此同时,Black (1986) 的《Noise》给「市场有多有效」立下了那个「两倍之内」的宽松标尺。

接着,生产型资产定价崛起,把「时变风险」搬上中心舞台:Berk, Green & Naik (1999) 用在手资产与增长期权解释收益,Gomes et al. (2003) 推进到一般均衡,Zhang (2005) 用不可逆投资与反周期风险价格解释了价值溢价。这些模型共享一个被长期忽视的副产品——风险与预期收益会收敛。

然后,Cochrane (2011) 的主席演讲把「贴现率」立为资产定价的中心议题,并默认预期收益是特征的稳定函数;Martin and Wagner (2019) 则从期权价格反推,强调预期收益的短期变化比人们以为的还要大。

本文 (Keloharju, Linnainmaa & Nyberg, 2021) 站在这个交汇点上:它承认短期差异(呼应 Martin-Wagner),却用自助法、组合排序、永久-暂时分解三条独立路径论证长期差异微乎其微,并把长期反转从「过度反应」重新解读为「贴现率收敛」,最终落到「收益无效率、价格近似有效」这个调和性的结论上。

评论与延伸(Q&A + 研究方向)

(a)几个可能的疑问

Q:「没找到长期差异」会不会只是检验没有 power?

这正是作者最用力回应的点,也是本文最聪明的地方。他们不是简单地「没找到就宣布没有」,而是先用自助法证明:哪怕注入小到 \(R^2=0.07\%\)(\(\sigma_\mu=0.4\%\))的持续差异,过去五年收益也能以 \(t=2.07\) 把它探测出来。结果真实数据的 \(t\) 值是 $-3.50$——不仅没有正信号,反而显著为负。所以这是「测得很准、确认接近零」,而非「测不准」。

Q:长期反转早就被 De Bondt-Thaler 解释成过度反应了,本文有何不同?

现象一样,机制相反。行为解释说赢家被高估、随后回落;本文说高过去收益主要反映贴现率下调,所以这只股票未来预期收益反而更低。反转不来自非理性,而来自预期收益向均值收敛。两者在数据上都成立,但本文的版本和「长期贴现率不分公司」是自洽的。

Q:这是不是说异象都是假的、不能赚钱?

恰恰相反。本文明确承认短期异象真实存在、能赚钱——第一年多空收益差 0.77%(\(t=4.90\))。它的主张是这些差异短命:第五年只剩 0.15%(\(t=1.12\))。所以套利者照样能赚,只是这些收益对长期估值几乎没有影响。

Q:「收益无效率但价格有效」是不是文字游戏?

不是,它有清晰的算术支撑。价格偏差 ≈ 异常收益 × 持续时间。一个 10%/年、持续一年的异象造成 10% 的价格偏差;只持续一个月的同等异象,价格偏差不到 1%。既然多数异象短命,价格层面的累积扭曲就很小。市场的「效率」因此取决于投资期限。

Q:betas 和特征明明有持续差异,怎么调和?

这正是本文的可证伪预测。收益差异五年归零,而特征差异部分持续。把特征拆成永久与暂时两半后,只有暂时成分赚到溢价(约五年内消失),持续成分与平均收益无关。所以「持续的特征」与「持续的收益差异」并不等价。

Q:那资本成本测算、估值模型是不是都白做了?

作者很克制:未拒绝零假设不等于可以接受它,长期差异「若有也必然很小」。但他们建议,既然差异小到测不出来,按「长期贴现率相等」来工作可能比硬塞一个跑赢数据的「时变贴现率」更稳妥——尤其是那些依赖恒定贴现率才成立的现值推导。

(b)几个可能的研究问题与提案

1. 公司债里的长期贴现率会不会也「不分公司」? - 【经济故事】本文的逻辑(风险均值回归 ⇒ 预期收益收敛)若成立,理应不限于股票。信用利差的横截面差异是否也在若干年内收敛?若收敛,则「信用风险溢价分公司」这个被广泛默认的假设,在长期同样可疑。 - 【可行性】中。数据有 TRACE + Mergent FISD,可构造与本文平行的组合排序和长窗口回归;难点在于债券到期、违约带来的样本删失会污染长期收益,需要小心处理删失偏差与久期匹配(可借鉴《久期错配》的思路)。

2. 外资持有人的进出,是否系统性地改变了一家公司的长期贴现率? - 【经济故事】如果长期贴现率真的不分公司,那么需求侧冲击(如外资大举进入某国某类债券/股票)应当只产生暂时的预期收益偏移、并在几年内收敛回去。检验这一点能把「需求决定贴现率」与「贴现率长期收敛」两个视角对接起来。 - 【可行性】中。需要持有人层面数据(如 13F、各国托管/央行口径的外资持仓),用指数纳入或资本账户开放作为外生冲击,跟踪冲击后多年的收益路径。识别可行,但「外资冲击是否真外生」需要论证。

3. 把自助法的「power 标尺」搬到流动性溢价上。 - 【经济故事】流动性溢价常被当作一种持续的横截面定价差异。但用本文的清零-注入框架可以问:流动性溢价里有多少是持续的、多少是会在几年里收敛的暂时成分? - 【可行性】高。流动性度量(Amihud、价差类)现成,本文的自助法可直接复用,把「过去收益」换成「过去流动性」即可。难点主要是流动性度量的噪声较大。

4. 永久-暂时分解能否预测公司的真实投资? - 【经济故事】本文说只有特征的暂时成分预测收益。一个自然的延伸:暂时成分是否也对应公司真实投资/发债的暂时调整?这能把资产定价侧的结论和公司金融的行为连起来。 - 【可行性】中。Compustat 投资与发债数据可得,分解方法本文已给;难点是真实投资的内生性,需要额外的识别(如行业层面的需求冲击)。

5. 跨国检验:哪些市场的收敛更慢? - 【经济故事】若收敛速度由风险均值回归的速度决定,那么制度更弱、套利更受限的市场,长期差异应更持久。这能把「市场效率取决于投资期限」的论点跨国地量化。 - 【可行性】中偏低。需要多国长样本(如 Datastream),数据质量和幸存者偏差是硬伤(可参照《美国只是侥幸活下来的那一个吗?》对幸存者偏差的处理)。

最后说说我的判断。

贡献。 我认为本文最大的贡献不在于「发现」了收敛——收敛在那些生产型模型里早就隐含存在——而在于它把一个被当作背景噪声的副产品,提炼成了一个可被高精度检验的中心命题,并设计了那套清零-注入的自助法,把「未拒绝零」升级成「确认接近零」。把长期反转从过度反应重新解读为贴现率收敛,是个漂亮的副产品。「收益无效率、价格近似有效」这个调和性结论,给了「市场是否有效」这场打了几十年的口水仗一个有期限维度的答案。

对识别的担忧。 我有两点保留。其一,整套论证高度依赖「预期收益的横截面方差 \(\sigma_\mu^2\) 是平稳的、可被长窗口平均探测」这个统计结构;如果真实世界里 \(\sigma_\mu\) 本身在时序上剧烈漂移(regime-dependent),长窗口回归的解读会更微妙。其二,组合是用 55 个预测变量的组合构造的,这个组合本身在样本内拟合了短期收益——它在长期归零,究竟是「真无差异」还是「组合权重本就只捕捉了短期信号」,两者在实证上不易完全分开。

后续想看到什么。 我最想看到的是把这套框架移植到信用市场和外资持有人的场景——如果连「信用风险溢价分公司」「外资冲击改变长期贴现率」这些信用市场里习以为常的假设,也在长期里被证明只是暂时的扰动,那本文的冲击波就远不止于股票横截面了。

参考文献

- Berk, J. B., Green, R. C., & Naik, V. (1999). Optimal investment, growth options, and security returns. Journal of Finance 54(5), 1553–1607.

- Binsbergen, J. H., & Opp, C. C. (2019). Real anomalies. Journal of Finance 74(4), 1659–1706.

- Black, F. (1986). Noise. Journal of Finance 41(3), 528–543.

- Cochrane, J. H. (2011). Presidential address: Discount rates. Journal of Finance 66(4), 1047–1108.

- Keloharju, M., Linnainmaa, J. T., & Nyberg, P. (2021). Long-term discount rates do not vary across firms. Journal of Financial Economics 141(3), 946–967.

- Lin, X., & Zhang, L. (2013). The investment manifesto. Journal of Monetary Economics 60(3), 351–366.

- Linnainmaa, J. T., & Roberts, M. R. (2018). The history of the cross section of stock returns. Review of Financial Studies 31(7), 2606–2649.

- Martin, I., & Wagner, C. (2019). What is the expected return on a stock? Journal of Finance 74(4), 1887–1929.

- McLean, R. D., & Pontiff, J. (2016). Does academic research destroy stock return predictability? Journal of Finance 71(1), 5–32.

- Novy-Marx, R. (2013). The other side of value: The gross profitability premium. Journal of Financial Economics 108(1), 1–28.

- Zhang, L. (2005). The value premium. Journal of Finance 60(1), 67–103.