高得反常的 ETF 卖空:到底是违规,还是流动性的另一副面孔?

本文读的是 Evans, Moussawi, Pagano & Sedunov (2026, Journal of Financial Economics):ETF 那些高得离谱的卖空利率和失败交割,绝大部分并不是「裸卖空」滥用,而是做市商在用一种被作者命名为「操作性卖空 (operational shorting)」的方式提供流动性——它占了 ETF 卖空的约 64%,能预测 ETF 市场价格的短期反转,却对标的资产价值毫无预测力。

1 一个让监管者睡不着觉的反常现象

先抛一个让人不太舒服的事实:在美国所有证券的「失败交割 (failure-to-deliver, FTD)」里,ETF 这一类只占了全市场很小的市值份额,却长期贡献了 超过 60% 的按金额加权的失败交割。卖空利率也是一样——很多 ETF 的卖空利率高得离谱,有的甚至超过其流通在外份额的 100%。

如果你是监管者,看到这组数字,第一反应几乎一定是:有人在违规。事实上监管者真的这么想过。FINRA 和 Nasdaq 在 2016 年就曾因为「裸卖空 (naked short selling)」的 ETF 赎回指令,处罚过一家叫 Wedbush 的授权参与人 (authorized participant, AP);围绕 ETF 的「裸空头」,市场上一直有「这是不是一种系统性滥用」的疑虑。

但故事真要是这么简单,就不值得写一篇 JFE 了。作者要讲的,恰恰是一个反转:这些高得反常的卖空和失败交割,绝大多数不是滥用,而是 ETF 这种证券独特的流动性提供机制留下的脚印。 而且——这是全文最有意思的一句话——2019 年 Jane Street(全球最大的 ETF 做市商之一)在给投资者的信里,直接引用了这篇论文的发现,承认「做市商并不总是立刻创设新的 ETF 份额来交割一笔卖空……Reg SHO 豁免很可能正是高卖空利率和高失败交割率的原因」。被研究对象主动跑出来背书,这在实证金融里相当罕见。

2 谜题的核心:那「丢失」的 86 美分去哪了?

要理解这篇论文,得先理解 ETF 和普通股票的根本区别。普通股票只能买卖,而 ETF 还能申购与赎回 (creation/redemption):AP 可以拿一篮子标的证券去换一批新的 ETF 份额,或者反过来。学界几乎所有关于 ETF 的文献,都把注意力放在这个「申赎套利」上。

可是有一个数字会立刻打乱这套叙事。投资公司协会 (ICI) 估计:每 1.00 美元的 ETF 交易,最终只对应 0.14 美元的申赎活动,剩下的 0.86 美元全都发生在二级市场里。

于是一个自然的问题是:既然绝大部分 ETF 的流动性提供并没有走「换篮子、创设份额」这条路,那做市商到底是怎么吸收掉投资者那些突然涌来的买盘的?

答案藏在结算的时间差里。当二级市场出现一股买入失衡(买单远多于卖单),ETF 的市场价格被推高,相对其净值 (net asset value, NAV) 出现套利空间。教科书式的做法是:AP 一边卖出更贵的 ETF 份额,一边在日内按 NAV 买入标的篮子,收盘时把篮子换成 ETF 份额交割。但真正关键的一步在于:卖出 ETF 份额和买入/创设篮子这两条腿,并不是同时发生的。 AP 完全可以先把 ETF 份额卖给投资者,却推迟创设和交割——SEC Rule 204 给「善意做市 (bona fide market making)」开了豁免,允许它们比标准清算时间再多拖三个交易日。

换句话说,AP 手里握着一个期权:先卖空 ETF 份额,然后在结算时「失败交割」。 在这段时间窗里,它对这些份额是空头——但这个空头不是冲着「我认为这只 ETF 要跌」去的,而纯粹是为了即时满足买盘、提供流动性。作者把这种空头叫做操作性卖空 (operational shorting),用来和传统的、带着方向性判断的定向卖空 (directional shorting) 区分开。

3 怎么把这只「看不见的空头」量出来?

光有概念还不够,论文真正的贡献是把它测出来。这个度量的巧妙之处,在于它只用两个都能观测到的量做差:

- 一是 ETF 的带符号买卖失衡 (signed buy-sell trade imbalance),用日内逐笔成交、按 Lee-Ready 算法定方向加总而来,代理投资者净买入了多少份额;

- 二是 ETF 每日流通份额的变化 (change in shares outstanding),代理 AP 当期真正创设/赎回了多少份额。

如果某一刻投资者在净买入(买卖失衡为正),但当期并没有相应的份额被创设出来,那这部分缺口,就只能是 AP 在「先斩后奏」——卖出了它还没创设、还没交割的份额。把这个逻辑写成最朴素的形式:

$$ OS_t = \max\big(0,\; TI_t - \Delta SHROUT_t\big) $$

这里 \(TI_t\) 是带符号买卖失衡,\(\Delta SHROUT_t\) 是流通份额变化,\(OS_t\) 就是操作性卖空。max(0, ·) 这一层很重要:它意味着这个度量只在「确有超额买入需求、且这部分需求大于当期被创设的份额」时才会被点亮。这是一个相当保守的口径——它不会把任何普通的卖空也算进来,只抓住「需求溢出、份额没跟上」的那一截。正因为保守,后面它依然能解释掉那么多卖空和失败交割,才显得格外有说服力。

注意这个度量的「指纹」属性:它依赖的全是公开可得的高频成交数据和份额数据,不需要任何私有的做市商台账。这也是为什么它能被推广到几乎所有 ETF、并被业界(比如 Jane Street)直接对号入座。

4 三重验证:它真的是在抓「做市」吗?

提出一个新度量是容易的,难的是证明它测的就是你说的那个东西。作者做了三件事。

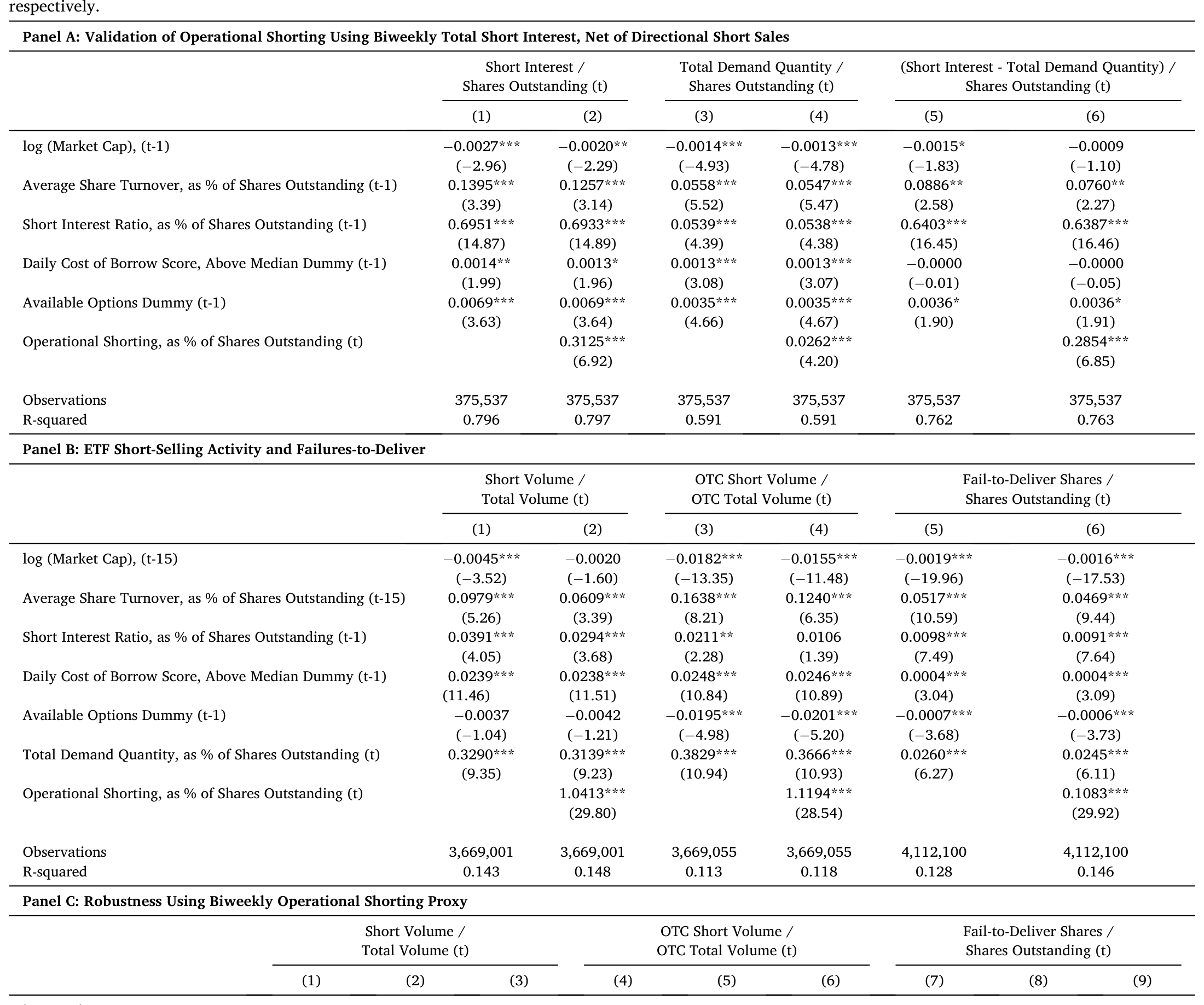

首先,是和卖空、失败交割对账。 用 Markit Securities Finance 数据库里 ETF 份额的总借券需求量作为定向卖空的代理,把它从总卖空里减掉,剩下的「超额卖空」就应该对应操作性卖空。结果是:操作性卖空占了 ETF 整体卖空利率的约三分之二(64%);而且在控制了定向卖空之后,操作性卖空仍然是 ETF 双周卖空利率和日度卖空量在统计与经济意义上最重要的决定因素。更关键的一步是和失败交割对账:因为 SEC 实际上禁止了定向卖空的失败交割、却给操作性卖空开了 Rule 204 的口子,所以「如果我这个度量抓的真是操作性卖空,它就该和 FTD 强相关」——数据正是这样,操作性卖空在所有候选变量里与 ETF 失败交割的统计关系最强(如表 2)。

Table 2

接着,一个自然的问题是:真的是 AP 和做市商在干这件事吗? 作者用 FINRA 的周度场外 (OTC) 交易数据,按每只 ETF 找出其主导做市商 (lead market maker, LMM) 和主要 AP,看它们的交易量。结论很干净:当某只 ETF 的操作性卖空上升,它的主导做市商和主要 AP 的场外交易同步放大,而其他交易公司则在收缩。这把「操作性卖空」和「持牌做市商的流动性供给」直接钉在了一起。

然后,是动机层面的验证。 既然 Rule 203(b) 和 204 的豁免本就是为流动性提供而设,那如果操作性卖空真在干这活,它就应该和「无知情交易」绑在一起。作者沿用 Barber et al. (2024) 的方法构造了日度散户 ETF 成交 (retail volume) 代理——散户交易在文献里被反复证明是无知情的——发现 AP/做市商在散户交易增多时显著更倾向于操作性卖空。进一步看,操作性卖空主要由两件事驱动:(1) ETF 与其标的篮子之间更大的流动性错配 (liquidity mismatch);(2) 存在高效的对冲工具。这恰好解释了「AP 为什么宁愿先欠着、推迟去组装那个昂贵的篮子」——当标的越不好买、对冲越方便时,先卖空、晚创设就越划算。

5 反转:它能预测价格,却看不懂价值

走到这里,最漂亮的结果出现了。

一长串关于个股卖空的文献告诉我们:空头是知情的,卖空能预测未来收益的下跌。那操作性卖空呢?作者把 ETF 收益拆成两个口径——基于市场价格的收益,和基于 NAV(即标的证券)的收益——分别看预测力。

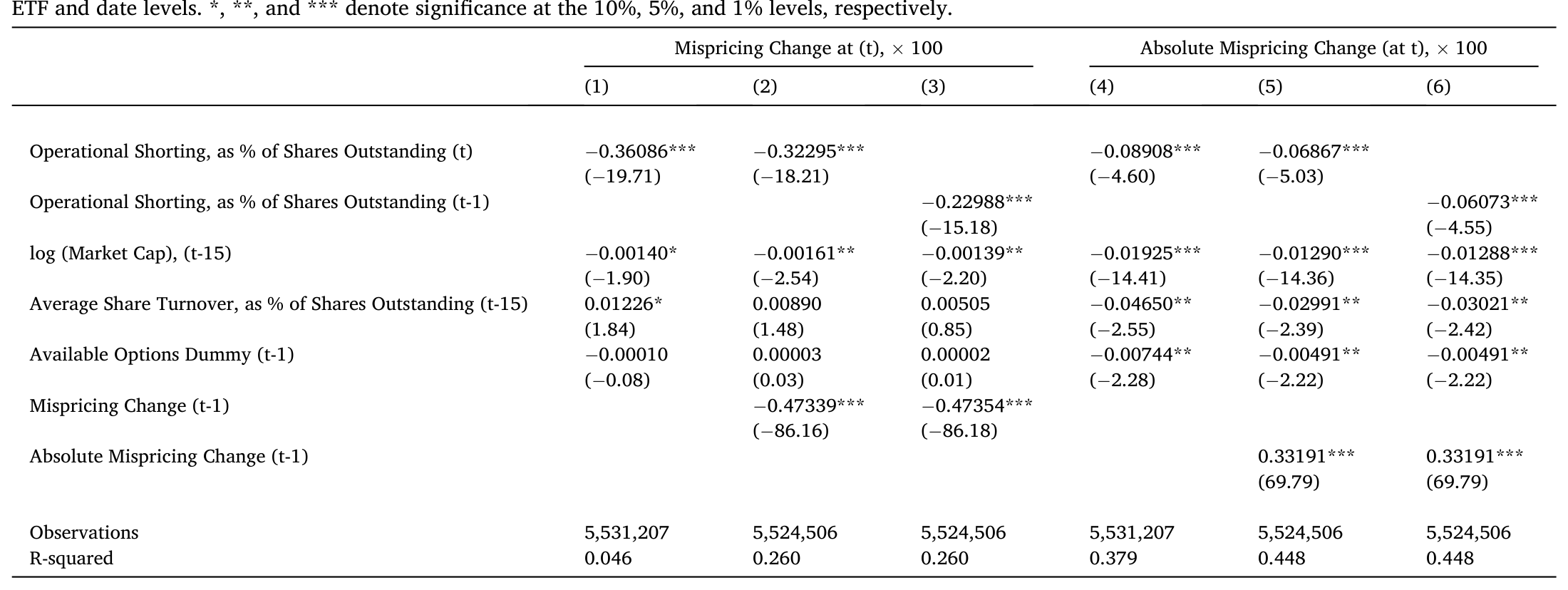

结论是一对镜像:操作性卖空显著负向预测 ETF 的市场价格收益(即随后会反转),而且这个效果在统计和经济意义上都比 Brown et al. (2021) 强调的 ETF 申购活动本身更强;但它对 NAV 收益完全没有预测力(如表 5)。

Table 5

这一正一反合在一起,讲的是同一个故事:AP 观察到的是「无知情的散户需求把 ETF 市价短暂推离基本面」,于是它一边操作性卖空吸收掉这股需求、一边等着价格反转赚取这个价差;但因为这股需求本身不含任何关于标的价值的信息,所以它的卖空对 NAV 自然就没有预测力。这和个股那种「知情空头」是截然相反的两种东西。

更细的证据是:这种「市价反转、NAV 无感」的负向预测,主要由非股票类 ETF 和「高流动性错配」的股票类 ETF(即 ETF 远比其标的更好交易)驱动——这正是流动性提供动机最强的地方。

顺着这条线还能解释两件早被研究过的事:

- 错误定价/跟踪误差。 除了滞后的错误定价本身,操作性卖空是所有变量里最强的、让 ETF 错误定价收窄的预测因子。结合前面的价格反转,这个「错误定价收窄」本质上就是 AP 提供流动性所赚到的利润。

- 标的证券的流动性。 文献(如 Ben-David et al., 2018)发现 ETF 持有会推高标的的日内价差和波动。本文确认了这一点,但补上了关键的另一半:操作性卖空与标的篮子的价差和波动负相关,扮演了一个「泄压阀 (release valve)」——AP 先在 ETF 这一层用操作性卖空吸收掉突发买盘,从而推迟、甚至避免了把这股冲击传导到标的股票市场。换句话说,操作性卖空像一个缓冲垫,削弱了 ETF 流动性冲击向标的的传导。(关于做市商如何在风险约束下提供流动性这一更一般的问题,可参见《无风险市场里的风险厌恶:是谁给做市商系上了「风险限额」这根绳》。)

6 用两次「外生断电」给因果上保险

到这里,一个挑剔的读者会问:你这些相关关系,会不会都是内生的——比如某些 ETF 天生就既流动性好、又卖空多?作者的回应是找两个外生的负向冲击,看「操作性卖空的缓冲作用」会不会随之减弱。

第一个冲击是散户券商宕机 (retail brokerage outage),沿用 Eaton et al. (2022):当 Robinhood 这类平台突然瘫痪,散户买盘骤减,AP 用操作性卖空提供流动性的激励也随之下降。第二个冲击是主导做市商更替 (lead market maker change),沿用 Hong et al. (2023):换 LMM 意味着 AP 提供流动性的意愿被打断。

两个冲击下的结果一致而干净:ETF 持有对标的流动性的负面影响依然在,但操作性卖空那个「泄压」作用明显减弱了。 这正是「如果操作性卖空真是流动性提供的产物,那么在提供流动性的激励被外生压低时,它的缓冲就该消失」所预言的——从而让人更难用「某种隐藏的内生力量」来解释全文结果。

7 文献脉络

把这篇论文放回它所在的谱系里看,会更清楚它补了哪一块。

卖空研究的主线长期被「知情」二字主导:从 Boehmer, Jones & Zhang (2008) 区分不同来源空头的信息含量,到 Rapach, Ringgenberg & Zhou (2016) 发现卖空利率能预测总量股票收益、印证了卖空的方向性动机——这条线讲的都是「空头懂得多」。但与此并行,另一条支线一直在强调卖空的流动性供给面:Comerton-Forde, Jones & Putniņš (2016) 把卖空明确拆成「需求流动性」和「供给流动性」两类,Fotak, Raman & Yadav (2014) 则指出失败交割与卖空其实改善了市场质量。

ETF 这一侧,早期文献(Elton et al., 2002 等)盯着跟踪误差,后来 Ben-David, Franzoni & Moussawi (2018) 把矛头指向「ETF 是否放大了标的波动」,Box et al. (2021) 细究 ETF 与标的之间的日内套利,Brown, Davies & Ringgenberg (2021) 则发现 ETF 申赎流量能预测收益、并解释为 AP 在迎合非基本面需求。本文恰好站在这两条线的交汇处:它接过 Comerton-Forde 等人的「流动性供给型卖空」概念,把它落到 ETF 这种独特结构上,第一次把那部分「看不见的、用失败交割实现的做市空头」单独量化出来,并指出:凡是涉及 ETF 卖空或套利的研究,都必须把操作性卖空单独剥离出来——它甚至常常是比申赎活动更强的那个预测变量。同一作者群随后的 Evans et al. (2025) 还把这套 ETF 卖空逻辑延伸到了股东投票上。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:操作性卖空和「裸卖空 (naked shorting)」到底有什么区别?

形式上都是「卖出还没到手的份额」,但动机和合法性完全不同。裸卖空是无意/无能力交割的违规行为;操作性卖空是 AP 在 Rule 203(b)/204 的善意做市豁免下,为即时满足买盘而合法推迟创设与交割。本文的整篇证据(与散户无知情需求同向、对 NAV 无预测力、随做市激励外生下降而减弱)都指向后者,而非滥用。

Q:用 Markit 的总借券需求量当「定向卖空」的代理,可靠吗?

这是全文一个关键假设。借券通常服务于真正的方向性空头,所以「总卖空减去借券需求」剩下的部分,被解释为不需要借券、靠豁免实现的操作性卖空,逻辑是自洽的。但借券需求并不能完美等同于全部定向卖空(比如有些方向性空头也可能走别的渠道),这会给度量带来噪声——好在作者用 FTD、OTC 交易、散户需求等多重独立验证互相印证,缓解了单一代理的担忧。

Q:既能预测市场价格、又对 NAV 毫无预测力,这不矛盾吗?

恰恰不矛盾,这正是论文的「身份证」。它说明操作性卖空抓的是「无知情需求造成的暂时价格压力」:市价被散户买盘短暂推离基本面,所以会反转(可预测);而这股需求不含标的价值信息,所以 NAV 不动(不可预测)。这与个股「知情空头能预测基本面下跌」是镜像关系。

Q:失败交割高,难道真的是好事?会不会掩盖了真正的滥用?

作者并不是说所有 FTD 都无害,而是说总量上ETF 的高 FTD 主要由操作性卖空(即合法做市)驱动,而非系统性滥用。这与 Jain & Jain (2015) 在普通股上的发现形成对比。但这是一个总量判断,并不排除个案违规(论文也提到 Wedbush/Scout 的处罚),监管层面仍需区分「做市豁免的正常使用」和「打着做市旗号的滥用」。

Q:「泄压阀」结论是否和 Ben-David et al. (2018)「ETF 放大波动」相冲突?

不冲突,而是补充。本文确认了 ETF 持有确实推高标的价差与波动这一基线;它增加的是:在这条传导链上,操作性卖空起的是缓冲作用,把一部分突发冲击吸收在 ETF 层面、推迟其向标的传导。两者描述的是同一系统里方向相反的两股力量。

Q:散户成交代理是 Barber et al. (2024) 那套,它能稳健地分辨「散户」吗?

这套方法靠成交的次美分价格改善等微观结构特征来识别散户单,是目前文献里被广泛接受的代理,但本质仍是推断而非标签,存在误分类。论文用它得到的结论(操作性卖空随散户活跃而增加)方向明确,又和宕机这一外生冲击的结果相互印证,所以即使代理有噪声,主结论也较稳。

(b) 几个可能的研究问题与提案

1. 公司债 ETF 的操作性卖空与标的债券流动性

【经济故事】公司债 ETF 是「流动性错配」最极端的样本——ETF 本身在交易所秒级成交,标的债券却可能几天不交易。本文预测:错配越大,操作性卖空作为「泄压阀」的作用越强。那么在 2020 年 3 月债券 ETF 大幅折价、流动性枯竭那段时间,操作性卖空究竟是缓冲了、还是放大了标的债券市场的压力? 【可行性】中。所需数据可得(ETF 高频成交 + 份额变化 + TRACE 债券成交),识别可借助 COVID 这一外生流动性冲击做事件研究;难点在债券侧成交稀疏、定向卖空代理更难构造。

2. 外资持有人与跨境/ADR 篮子 ETF 的操作性卖空

【经济故事】当 ETF 的标的是海外证券或 ADR、存在时区错位与交易时段不重叠时,AP 在本地时段几乎无法即时组装篮子,操作性卖空理应成为主导的流动性提供方式。这能把「操作性卖空随流动性错配上升」的机制推到极致,并联系到外资持有人在跨境流动性供给中的角色。 【可行性】中低。需要识别跨境 ETF 及其 ADR/海外标的的交易时段,定向卖空与借券数据在跨境样本上覆盖较差,是主要障碍。

3. 把操作性卖空当作 ETF 层面的「流动性供给强度」指标,去解释危机传染

【经济故事】既然操作性卖空缓冲了冲击向标的的传导,那么在系统性压力期,操作性卖空能力被耗尽(做市商风险限额触顶)的那些 ETF,是否更可能把冲击「漏」给标的、引发踩踏?这把本文的横截面机制接到了系统性风险上。 【可行性】中。可用本文度量构造时序强度指标,识别可借 LMM 更替或做市商资本约束变化作为外生冲击;难点是分离「能力耗尽」与「需求消失」。

4. 失败交割豁免的政策实验

【经济故事】若监管收紧 Rule 204 对 ETF 失败交割的容忍度,按本文逻辑,操作性卖空这条流动性供给渠道会收窄,标的市场反而可能承受更多直接冲击。这是一个干净的、有政策含义的反事实。 【可行性】中。理想需要一次规则变更作为断点;在没有现成自然实验时,可退而用监管关注度(执法行动密度)的时序变化做较弱的识别。

9 我的判断

这篇论文最大的贡献,是把一个长期被当成「监管异常」的现象,重新解释成一个可测量、可验证、且有清晰经济动机的流动性供给机制——并且给出了一个只靠公开数据就能复制的度量。它的说服力不在某一个回归,而在于度量被从五个互相独立的角度反复对账(卖空利率、失败交割、做市商 OTC 交易、散户需求、价格反转 vs NAV),每一个角度单独看都可能被质疑,合在一起就很难用别的故事解释。被 Jane Street 主动对号入座,更是给了它一份难得的外部效度。

要说担忧,主要在度量的「定向 vs 操作」这条分界线上:它高度依赖「借券需求 ≈ 定向卖空」这个假设,而这条线本身是有噪声的,两类卖空在边界上也并非互斥。max(0, ·) 的保守口径虽然减少了误报,却也可能系统性地低估了操作性卖空(漏掉那些需求和创设大致同步、却仍属做市的情形),从而让 64% 这个数字更像下界而非点估计。此外,两个外生冲击(宕机、LMM 更替)很好地排除了内生性,但它们都是负向冲击,我更想看到一个正向的、提高做市激励的外生事件来对称地验证机制。

下一步我最想看到的,是把这套度量搬到公司债 ETF上去:那里流动性错配最极端、标的最不透明、危机期间最容易出事,恰恰是「泄压阀」机制最该大显身手、也最该被压力测试的地方。如果操作性卖空在债券 ETF 上同样扮演缓冲,那它对理解 2020 年那场债券 ETF 折价风波,可能会有相当不一样的启示。

参考文献

- Barber, B. M., Huang, X., Jorion, P., Odean, T., & Schwarz, C. (2024). A (sub)penny for your thoughts: Tracking retail investor activity in TAQ. Journal of Finance (working/forthcoming).

- Ben-David, I., Franzoni, F., & Moussawi, R. (2018). Do ETFs increase volatility? Journal of Finance 73(6), 2471–2535.

- Boehmer, E., Jones, C., & Zhang, X. (2008). Which shorts are informed? Journal of Finance 63(2), 491–527.

- Box, T., Davis, R., Evans, R., & Lynch, A. (2021). Intraday arbitrage between ETFs and their underlying portfolios. Journal of Financial Economics 141(3), 1078–1095.

- Brown, D., Davies, S., & Ringgenberg, M. (2021). ETF arbitrage and return predictability. Review of Finance 25(4), 937–972.

- Comerton-Forde, C., Jones, C., & Putniņš, T. (2016). Shorting at close range: A tale of two types. Journal of Financial Economics 121(3), 546–568.

- Eaton, G., Green, T. C., Roseman, B., & Wu, Y. (2022). Retail trader sophistication and stock market quality: Evidence from brokerage outages. Journal of Financial Economics 146(2), 502–528.

- Evans, R., Karakaş, O., Moussawi, R., & Young, M. (2025). Phantom of the opera: ETF shorting and shareholder voting. Management Science (forthcoming).

- Fotak, V., Raman, V., & Yadav, P. (2014). Fails-to-deliver, short selling, and market quality. Journal of Financial Economics 114(3), 493–516.

- Hong, C., Li, F. W., Luo, J., & Subrahmanyam, A. (2023). Financial intermediaries and comovement in market efficiency: The case of ETFs. Working paper.

- Jain, A., & Jain, C. (2015). Fails-to-deliver before and after the implementation of Rule 203 and Rule 204. Financial Review 50(4), 611–636.

- Lee, C., & Ready, M. (1991). Inferring trade direction from intraday data. Journal of Finance 46(2), 733–746.

- Rapach, D., Ringgenberg, M., & Zhou, G. (2016). Short interest and aggregate stock returns. Journal of Financial Economics 121(1), 46–65.