对手刚上市,我要不要也赶紧上?——把「同行效应」算进 IPO 的决策里

本文读的是 Aghamolla & Thakor (2022, Journal of Financial Economics):一家私人公司在看到自己的「直接竞争对手」刚刚上市之后,自己跑去 IPO 的概率会显著上升——过去 12 个月里有一个直接对手上市,会把它每季度上市的概率从基准的 0.31% 抬到 0.44%(相对提升约 40%)。而且这种「跟风」并不是被同一波热潮卷着走,它集中在竞争更激烈的领域,背后是竞争压力而非信息搭便车。

1 一个看似不该存在的问题

先讲两个华尔街的小故事。

在共享经济还很新鲜的年头,据报道,Uber 在听到风声、得知 Lyft 即将叩开公开市场的大门之后,加快了自己的 IPO 计划。无独有偶,在网络安全行业,Tenable 据说在看到它的近身对手 Zscaler 上市之后,把自己的上市时间表硬生生提前了好几个季度。

这两个故事听上去再自然不过——对手动了,我也得动。可是,如果你把它放到金融学的标准框架里,它其实是个不该存在的现象。在一个无摩擦的资本市场里,一家公司是否上市,应该只取决于它自己上市的成本与收益,跟隔壁那个对手有什么关系呢?上市与否是一个关于自身基本面的决策,对手的选择不该改变你这本账。

可现实偏偏不是这样。于是一个自然的问题浮出水面:一家私人公司的 IPO 倾向,会不会真的被它直接竞争对手的上市决策所影响? 作者把这种被对手牵动的现象,称为「同行效应(peer effects)」。

听起来好回答,做起来却几乎是死局。

2 难点:你根本「看不见」私人公司

要回答这个问题,你需要的不只是上市公司的数据,而是私人公司的数据——既要看到那些最后上了市的,也要看到那些一直憋着没上的;更要命的是,你还得在这一堆私人公司里,准确地认出谁和谁是「近身肉搏」的对手。

在美国,私人公司的财报和经营决策几乎不公开,这件事本身就难如登天。也正因为如此,过去这条文献大多被逼到了行业层面去做文章,而且基本只能盯着上市公司看(如 Hsu et al., 2010)。「行业」这个尺度太粗了——同属一个行业,未必是真正的对手。

作者的破局之道,是把整个研究锁进一个特殊的行业:生物制药(biopharma)。

为什么是它?因为这个行业有一种别处没有的、极其细粒度的项目级数据:每家公司(无论上市与否)在研发什么药、这些药针对的是哪一种具体疾病,都是可以观测到的。于是作者给「同行」下了一个非常精确的定义:

两家公司,只要它们各有一个药物项目落在同一个治疗适应症类别(therapeutic indication category,比如「类风湿性关节炎」),就互为同行。全样本里这样的疾病类别有 669 个,而大多数公司只在两个或更少的治疗领域里布局。

这个定义有四个妙处。第一,它「顺着项目走」,谁和你抢同一种病的药,谁就是你最该盯着的对手;第二——这一点至关重要——同行关系是因公司而异(firm-specific)的,每家公司有自己独特的对手名单,于是不同公司的同行圈子彼此只部分重叠;第三,随着项目组合变化,对手名单可以随时间动态更新;第四,它让我们第一次能直接研究私人公司之间的相互作用。

这套测度,和 Hoberg and Phillips (2016) 用 10-K 文本相似度刻画产品市场对手的思路是同源的。但 10-K 只有上市公司才填,那套方法基本管不到私人公司;而项目级数据对上市与否一视同仁,这正是本文的优势所在。

3 真正关键的一步:用「部分重叠」破解反射问题

同行圈子「因公司而异、彼此部分重叠」这个特征,看上去只是个数据细节,但它其实是整篇论文识别策略的命门。

研究同行效应,绕不开一座大山——反射问题(reflection problem),由 Manski (1993) 提出。用最朴素的话说:你和你的同行行为相似,到底是因为「他影响了你」(真正的同行效应),还是因为「你们本来就受同一些东西影响」(共同的外生冲击)?这两者在数据里长得一模一样,像照镜子一样分不开。

把它写成那个经典的「线性均值(linear-in-means)」模型就一目了然了:

$$ y_i = \alpha + \beta\, \mathbb{E}[y \mid g] + \gamma\, \mathbb{E}[x \mid g] + \eta\, x_i + \varepsilon_i $$

这里 \(y_i\) 是个体 \(i\) 的行为(要不要 IPO),\(\mathbb{E}[y\mid g]\) 是它所在同行圈子 \(g\) 的平均行为,\(\mathbb{E}[x\mid g]\) 是圈子的平均特征。\(\beta\) 就是我们想要的「内生同行效应」。问题在于:如果每个人的圈子都一样(传统的行业分组),那么 \(\mathbb{E}[y\mid g]\) 和 \(\mathbb{E}[x\mid g]\) 会高度共线,\(\beta\) 根本估不出来。

但本文的圈子不是这样的。因为同行关系因公司而异,A 的圈子和 B 的圈子不重合,这就在数据里制造出足够的变异,让我们可以把「对手 IPO」这一项,从其它同行协变量里剥离出来。这就是为什么作者反复强调「部分重叠」——它不是细节,它是钥匙。

接着,一个更挑剔的读者会追问:就算解决了反射问题,万一是某个没观测到的共同冲击同时推着这一圈公司去上市呢?这仍然不是真正的「对手影响了我」。

作者的回应分两步走。

第一步,用海量固定效应去「吸干」共同冲击。 他们在主回归里塞进了大量随时间变动的固定效应,专门控制「同一疾病大类、同一时期」里所有公司共享的冲击。换句话说,任何能影响一整片相似公司的信息到达或共同震荡,都被这些固定效应吃掉了。结论是:即便如此,那个细粒度的同行效应依然站得住——它有自己独立的解释力。

第二步,也是更漂亮的一步——工具变量。 这正是「部分重叠」的第二次发力。

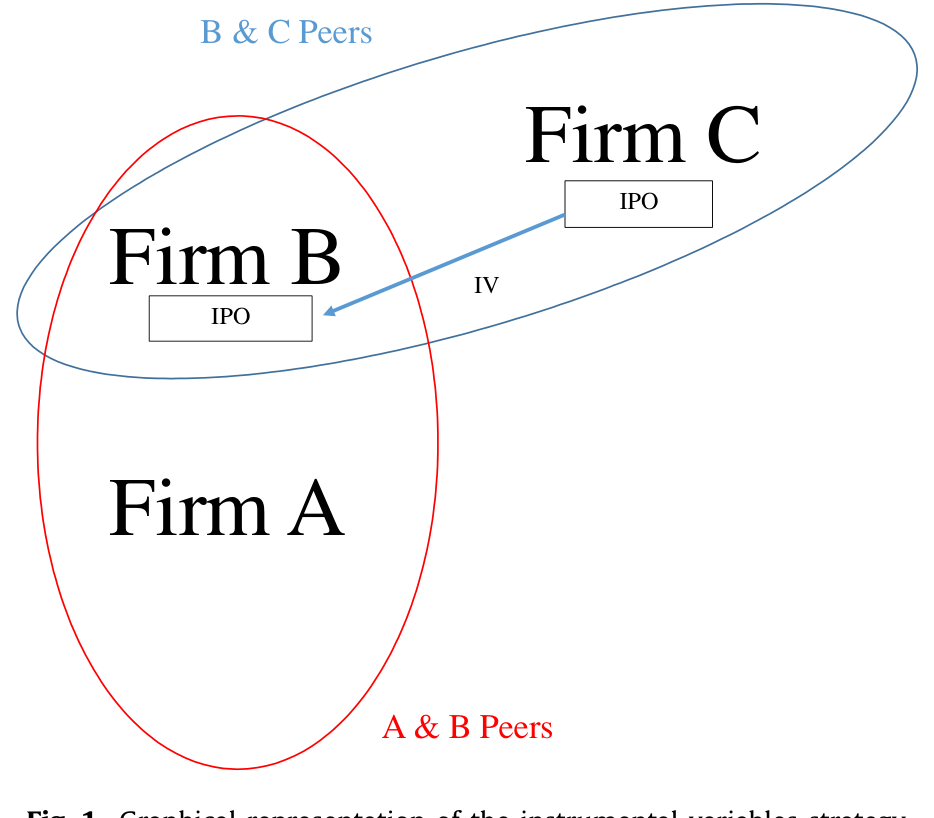

4 工具变量:拿「对手的对手」当杠杆

IV 的逻辑,作者用一个 A–B–C 的小三角讲得极清楚:

- 公司 A 和公司 B 是直接对手;

- 公司 B 和公司 C 是直接对手;

- 但 A 和 C 不是对手(它们不在相关的治疗领域里交集)。

我们想知道的是 B 的上市对 A 的影响。麻烦在于 B 是否上市本身是内生的。于是作者用 C 的上市决策,作为 B 上市概率的工具变量:C 上市,会推动 B 上市(相关性成立,因为 B、C 是对手);而 C 的上市决策对 A 的影响,只能借道 B——因为 C 跟 A 八竿子打不着(排除约束成立)。

这就是典型的「peers-of-peers」工具变量思路,源头是 De Giorgi et al. (2010) 在社会互动里玩的「部分重叠同行圈」。图 1 把这个三角关系画得一目了然。

Figure 1: Graphical representation of the instrumental variables strategy

为了把排除约束钉得更死,作者还做了一个更严苛的版本:在选 C 的时候,要求 A 和 C 连更宽口径的 ICD-10 疾病大类(block)都不重叠——也就是说,A 和 C 不仅不是直接对手,连「沾点边」都谈不上。即便在这么苛刻的定义下,IV 结果依然稳健。

5 主要结果:40%、62%,和一个反转

把这一整套识别策略跑下来,核心数字是这样的:

- 过去 12 个月里观察到一个同行 IPO,会把自己每季度上市的概率,从无条件基准的

0.31%抬升到0.44%——相对提升约40%; - 如果直接和「没看到同行 IPO」的公司比,则是从

0.20%升到0.33%,相对提升62%; - 换成年度频率,则是从

1.22%/年 升到2.04%/年。

这些结果在控制了时间与公司固定效应、市场状况、IPO 数量、项目组合的风险与规模之后依然成立,在剔除共同冲击之后也依然成立。

到这里,故事还只讲了一半。真正有意思的,是作者紧接着要回答的那个问题:这股「跟风」,到底是被什么驱动的?

他们在概念框架里给出了两条互相竞争的渠道。

渠道一:竞争(competition channel)。 上市会给新上市的公司带来一堆竞争优势——一大笔几乎没有附加条件的股权资本、媒体曝光、投资者与消费者的注意力、更快推进项目乃至抢先把药推向市场拿到专利与营销独占权。对手一旦上市拿到这些好处,你留在私人状态的边际收益就下降了;为了不被甩开,你只好也加快上市。

渠道二:信息(information channel)。 对手上市时,承销商要做大量「代价高昂的估值信息生产」(Benveniste et al., 2003;Hanley and Hoberg, 2010),这些信息会通过招股书、发行价、抑价等暴露出来。还没上市的同类公司,可以搭便车白嫖这些信息,从而降低自己上市的边际成本。

这两条渠道在「会让你更想上市」这一点上是一致的,怎么把它们分开?作者用了两记漂亮的检验。

第一记,看效应集中在哪。 如果是竞争驱动,那么效应应该在竞争更激烈的治疗领域里更强——结果正是如此。

第二记,也是最关键的反转——切开「研发对手」和「产品市场对手」。 作者把直接对手细分为两类:

- 研发对手(R&D competitor):在同一治疗领域里有药在研;

- 产品市场对手(product market competitor):在同一领域已经有一款药获批上市。

结果是:研发对手的 IPO 会显著抬高你的上市倾向,而产品市场对手的 IPO 则没有显著影响。

这个结果太「Aghion」了。Aghion et al. (2005) 那条著名的「竞争—创新倒 U 型」关系预测:当你和对手处在「势均力敌(neck-and-neck)」的状态时,竞争会激励你更拼命;而当你已经远远落后、追赶的鸿沟大到无望时,竞争反而会让你泄气。研发对手还在和你抢同一个尚未尘埃落定的赛道——这是势均力敌,所以你要跟着上市;可一旦对手已经有获批的药、领先的鸿沟太大,你索性掉头去别的领域另起炉灶,上市倾向反而不动。

更妙的是反证:如果真是信息渠道在起作用,那么「跟风者」上市时应该享受到更好的 IPO 结果——更短的申报到完成时间、更低的抑价、更高的募资额。可作者去查这些结果,没有发现跟风者与非跟风者之间有任何显著差异。信息搭便车这条路,在直接对手之间并不显眼。

于是结论收束到了一个核心上:这股 IPO 跟风潮,是竞争压力推着的,而不是信息搭便车搭出来的。

6 把镜头拉远:不止 IPO,而是「融资」

故事还能再往外推一层。对一家私人公司来说,IPO 只是融资的一种方式,它还可以接受风险投资(venture capital, VC),或者干脆被一家更大的公司收购。如果背后真是竞争压力,那么同样的逻辑应该在这些渠道里也成立。

作者确实在 VC、被收购、以及把三者合在一起的「广义融资」上,都找到了同行效应的影子。但更耐人寻味的是一个规模上的细节:

- VC 的同行效应只在大额融资轮里出现——小打小闹的 VC 不足以让对手感到威胁;

- 当对手上市或被收购(拿到大笔资本)时,公司不会转向 VC 这种小钱来应对;

- 而无论对手是通过哪种方式拿到融资,公司最强烈的反应都是自己也去上市,其次是被收购。

把这些拼在一起,画面就清楚了:公司在意的不是对手「做了一个动作」,而是对手「拿到了多少弹药」。为了在军备竞赛里不掉队,它要用一种能让自己也获得同等量级资本的方式去回应——而 IPO,恰恰是弹药最足的那一种。这进一步印证了竞争渠道。

7 文献脉络

把这篇论文放回它所处的坐标系里,会看得更清楚。

最早,IPO 文献关心的是总量的潮起潮落——Ibbotson and Jaffe (1975) 的「热市(hot issue markets)」,讲的是一波又一波的发行浪潮,但那是市场层面的现象。后来,一支文献开始问 IPO 之间是否有信息溢出:Lowry and Schwert (2002)、Benveniste et al. (2003) 都发现后来者能从先行者的发行里学到东西。

与此并行的,是「竞争与 IPO」这条线:Hsu et al. (2010)、Chemmanur and He (2011)、Chod and Lyandres (2011) 一致发现,新的发行会损害同行业既有公司的经营业绩、市场份额和股价——也就是说,上市确实给新上市者带来了竞争优势。Spiegel and Tookes (2020) 还用结构估计把这件事量化了。但这些研究多半停在「行业层面」、盯着「上市公司」。

要把同行效应做扎实,方法论上的两块基石不能少:一是 Manski (1993) 点破的反射问题,二是 De Giorgi et al. (2010) 用「部分重叠同行圈」做工具变量的巧思。而把同行效应引入公司财务决策(分红、股票拆分、资本结构……)的,是 Leary and Roberts (2014)、Kaustia and Rantala (2015)、Grennan (2019) 这一脉。竞争与创新的理论支柱,则来自 Aghion et al. (2005)。

本文(2022)正好坐在这几条线的交汇处:它第一次把同行效应做到了 IPO 倾向上,第一次用项目级数据精确刻画了私人公司之间的对手关系,也第一次区分出研发竞争与产品市场竞争对上市决策的不同含义。

(关于同行效应在公司财务里的另一面——资本结构如何「传染」,可参见《同行不是均匀的一团:把「资本结构会传染」这件事,重新量了一遍》;而把同行关系拆成「强邻、弱邻」并用来预测股票收益的做法,可参见《强邻、弱邻,和你站的位置:被「折叠」起来的同行效应》。)

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:所谓「同行效应」,和大家熟知的「IPO 热潮 / 热市」到底有什么区别?

热市是市场或行业层面的现象——一段时间里大家都扎堆上市。本文要剥离的恰恰是它:通过「同一疾病大类、同一时期」的固定效应,把所有共享的潮汐冲击吸干,剩下的才是因公司而异的、点对点的「对手对我」的影响。这是热潮无法解释的那一部分。

Q:用「对手的对手(C)」当工具变量,排除约束真的成立吗?

核心假设是:C 不在 A 的相关治疗领域里,因此 C 的上市只能经由 B 影响 A,而不会直接影响 A。这当然可能被「A 和 C 隐性相似」破坏。作者的防线是把 C 的选取标准收紧到连更宽的 ICD-10 疾病大类都不与 A 重叠,结果依旧稳健——这让排除约束可信度大大提高,但严格说仍是一个无法完全证伪的识别假设。

Q:为什么是生物制药?换个行业还成立吗?

选生物制药是因为它有罕见的、覆盖私人公司的项目级数据,能精确认出对手。代价是外部有效性:药物研发是赢家通吃、专利独占、研发周期极长的特殊行业,竞争渠道在这里格外突出。换到一个产品同质、进入壁垒低的行业,效应未必同样强。

Q:研发对手有效、产品市场对手无效,会不会只是样本里产品市场对手太少、统计功效不足?

有这个可能,但作者给出的不是「没估出来」,而是一个有理论预期方向的零效应——它正好对上 Aghion et al. (2005) 的「鸿沟太大就放弃追赶」。两类对手给出方向相反的经济含义,而非单纯的精度差异,这让这个对比更可信。

Q:信息渠道被否掉,是不是说 IPO 之间根本没有信息溢出?

不是。作者的措辞很克制:信息搭便车在直接对手之间不显眼,这暗示信息效应更可能是在更广的市场或行业层面被共享的,而不是点对点地从一个近身对手流到另一个。这反而和 Lowry-Schwert、Benveniste 那条「市场层面学习」的文献是相容的。

Q:0.31%→0.44% 这个绝对量级是不是太小了,值得当回事吗?

单看每季度的概率确实很低,但这是因为任意一个季度里上市本身就是小概率事件。关键在相对幅度——

40%乃至和未受影响组比的62%,是相当大的行为改变;而且它针对的是「最近 12 个月内出现一个直接对手 IPO」这个相当具体的触发条件。

(b) 几个可能的研究问题与提案

1. 把同样的逻辑搬到公司债 / 信用市场:对手发债会不会催我发债?

【经济故事】IPO 是「抢弹药」,那么债务融资同样是弹药。一家公司看到直接对手刚发了一笔大额债、锁定了长期低成本资金,会不会也赶在信用窗口关上前抢发?这能把「竞争驱动的融资同行效应」从股权推广到信用市场。 【可行性】中。债券市场有 Mergent FISD、TRACE 等高质量数据,发行事件可精确定位;难点在于复刻本文那种「因公司而异、部分重叠」的对手测度——可借用 Hoberg-Phillips 文本相似度(仅限上市公司)或产业链/专利数据来构造,IV 思路可沿用 peers-of-peers。

2. 同行效应会不会渗到对手 IPO 之后的「二级市场流动性」上?

【经济故事】如果一群直接对手在短时间内被「竞争压力」推着扎堆上市,它们的股票在投资者眼里高度可替代,做市商和套利者会把它们当成一篮子来对冲。那么一个对手的 IPO 冲击,可能通过共同持有人或共同做市,外溢到同行已上市股票的流动性上。 【可行性】中高。需要 TRACE/CRSP 级别的成交数据加本文的项目级对手网络;识别上可借「对手 IPO」这一相对外生的事件做事件研究。属于「外资持有人 / 流动性」方向里很自然的延伸。

3. 跟风上市的公司,长期表现更差吗?——「竞争驱动」的代价

【经济故事】如果一家公司上市的主因不是自身准备好了,而是「被对手逼的」,那它可能上得太急、估值与基本面错配,长期回报、研发产出或被并购概率会系统性偏弱。这能检验竞争渠道是否带来过度上市(over-IPO)的扭曲。 【可行性】高。把样本按「是否由对手 IPO 触发」分组,比较其后 3–5 年的运营与股价表现即可,数据本文已具备;难点在于把「被迫」与「恰好准备好」分开,需要更细的工具变量或匹配。

4. 外资 / 跨境对手的 IPO,是否也会触发本土公司上市?

【经济故事】生物制药是全球竞争的行业。一个海外对手在本国或美国上市,可能同样压缩本土私人公司的竞争优势。这能检验竞争渠道是否跨越国界,并把「外资持有人」维度引进来。 【可行性】中。需要跨国的 IPO 与项目级数据(部分可由全球药物研发数据库覆盖),但各国制度差异会引入大量干扰,识别难度上升。

5. 用本文的对手网络,重估「IPO 撤回」与「上市推迟」的同行效应。

【经济故事】对手成功上市会推你上,那对手上市失败 / 撤回会不会反过来吓退你?这是竞争渠道的镜像检验,能更完整地刻画同行如何双向调节你的决策。 【可行性】高。撤回与推迟的数据可从 SEC 申报中提取,与本文框架完全兼容,是一个低成本的自然扩展。

9 我的判断

这篇论文最值得称道的,是它把一个长期被「私人公司不可观测」卡住的问题,用一个聪明的行业选择 + 项目级对手测度撬开了。它的识别不是靠一招鲜,而是层层加固:先用「因公司而异、部分重叠」的同行圈破掉反射问题,再用海量固定效应吸干共同冲击,最后用「对手的对手」做工具变量。而 R&D 对手有效、产品市场对手无效这个对比,把「竞争 vs. 信息」两条渠道干净利落地分了开,并且和 Aghion 的理论严丝合缝——这是全文最漂亮的地方。

要说担忧,主要有三点。其一是外部有效性:生物制药是个竞争极端化、专利独占、周期超长的特殊行业,竞争渠道在这里被放得很大,换个行业结论能走多远,是个真问题。其二是 IV 的排除约束终究无法证伪,尽管 ICD-10 大类的稳健性检验已经把它逼到很可信的位置。其三是「概念框架」停在了口头的成本—收益论证上,没有一个正式的均衡模型——这让「竞争渠道」更像是一个被证据偏爱的故事,而不是被结构推导逼出来的唯一解释。

我接下来最想看到的,是把这套「竞争驱动的融资同行效应」拉到信用市场和跨境场景里去:如果对手发债会催我发债、海外对手上市会逼本土公司上市,那么本文揭示的就不只是 IPO 的一个特例,而是「竞争如何重塑公司融资时点」的一条普遍规律。

参考文献

- Aghion, P., Bloom, N., Blundell, R., Griffith, R., & Howitt, P. (2005). Competition and innovation: an inverted-U relationship. Quarterly Journal of Economics 120(2), 701–728.

- Benveniste, L. M., Busaba, W. Y., & Wilhelm Jr., W. J. (2002). Information externalities and the role of underwriters in primary equity markets. Journal of Financial Intermediation 11(1), 61–86.

- Benveniste, L. M., Ljungqvist, A., Wilhelm, W. J., & Yu, X. (2003). Evidence of information spillovers in the production of investment banking services. Journal of Finance 58(2), 577–608.

- Chemmanur, T. J., & He, J. (2011). IPO waves, product market competition, and the going public decision: theory and evidence. Journal of Financial Economics 101(2), 382–412.

- Chod, J., & Lyandres, E. (2011). Strategic IPOs and product market competition. Journal of Financial Economics 100(1), 45–67.

- De Giorgi, G., Pellizzari, M., & Redaelli, S. (2010). Identification of social interactions through partially overlapping peer groups. American Economic Journal: Applied Economics 2(2), 241–275.

- Grennan, J. (2019). Dividend payments as a response to peer influence. Journal of Financial Economics 131(3), 549–570.

- Hanley, K. W., & Hoberg, G. (2010). The information content of IPO prospectuses. Review of Financial Studies 23(7), 2821–2864.

- Hoberg, G., & Phillips, G. (2016). Text-based network industries and endogenous product differentiation. Journal of Political Economy 124(5), 1423–1465.

- Hsu, H.-C., Reed, A. V., & Rocholl, J. (2010). The new game in town: competitive effects of IPOs. Journal of Finance 65(2), 495–528.

- Ibbotson, R. G., & Jaffe, J. F. (1975). "Hot issue" markets. Journal of Finance 30(4), 1027–1042.

- Kaustia, M., & Rantala, V. (2015). Social learning and corporate peer effects. Journal of Financial Economics 117(3), 653–669.

- Leary, M. T., & Roberts, M. R. (2014). Do peer firms affect corporate financial policy? Journal of Finance 69(1), 139–178.

- Lowry, M., & Schwert, G. W. (2002). IPO market cycles: bubbles or sequential learning? Journal of Finance 57(3), 1171–1200.

- Manski, C. F. (1993). Identification of endogenous social effects: the reflection problem. Review of Economic Studies 60(3), 531–542.

- Spiegel, M., & Tookes, H. (2020). Why does an IPO affect rival firms? Review of Financial Studies 33(7), 3205–3249.