同行不是均匀的一团:把「资本结构会传染」这件事,重新量了一遍

本文读的是 Grieser, Hadlock, LeSage & Zekhnini (2022, JFE):他们用 空间计量经济学 (spatial econometrics) 的框架,配上 Hoberg-Phillips 的文本产品网络,把「公司会不会跟着同行调整杠杆」这个老问题重新做了一遍。结论是——同行效应是真的,但远没那么大:一家公司对同行杠杆的敏感度大约在 0.20 这个量级,是「温和而实在」的战略互补,而非前人估计的「近乎一比一」。

1 一个看起来很简单、其实很难的问题

先讲一件几乎所有人都会点头同意的事:一家公司选多少杠杆,不可能闭着眼睛拍脑袋。它要看对手在干什么。对手都在加杠杆抢市场,你按兵不动,可能就被挤出局;对手都很保守,你激进举债去打价格战,或许能占便宜。换句话说,资本结构本身就是产品市场博弈里的一枚棋子——这一点,从 Brander and Lewis (1986) 到 Bolton and Scharfstein (1990) 的一长串理论模型早就讲透了。

于是一个自然的问题是:这种「跟着同行走」的倾向,到底有多强?

听上去这只是个测量问题,做个回归就好了。把「同行的平均杠杆」放进解释变量,看系数多大不就行了?Leary and Roberts (2014,下称 LR) 正是沿这条路走出了一大步——他们找到了一个聪明的工具变量(同行的股票特质收益冲击),证明了同行效应确实因果存在,并报告了一个接近「一比一」的传导:同行平均杠杆动一个单位,自己的杠杆几乎也跟着动一个单位。

但这篇论文要告诉你的是:那个「一比一」,多半被严重高估了。 而且高估的根源,不在数据,不在工具变量,而在一个被很多人绕过去、却绕不干净的老幽灵。

2 反射问题:为什么「找到外生冲击」还不够

这个幽灵叫 反射问题 (reflection problem),由 Manski (1993) 提出。

它的麻烦在哪?同行的平均杠杆,既影响你,又被你影响。你看着同行调整自己,可你的调整又反过来进了「同行平均」里,去影响别人,别人再回过头影响你……这是一个同时决定的均衡,不是单向的因果链。把这样一个内生的均衡量直接塞进 OLS,系数当然是不一致的。

那 LR 的工具变量不是解决了内生性吗?这里是全文最反直觉、也最关键的一句话:

找到一个合格的外生工具变量,足以拒绝「没有同行效应」的原假设,但不足以识别同行效应的量级。IV 给出的,是真实效应乘上一个无法识别的缩放因子(scaling factor)。

为什么?因为在一个互相反馈的系统里,一个外生冲击不会停在第一轮。冲击打到 Firm 1,它的杠杆动了 βδ;这带动 Firm 2、Firm 3 各动了 βδρ/2;可 Firm 2 动了又会反过来推 Firm 3,Firm 3 又推回 Firm 2……一轮接一轮,是一个几何级数。你最终在数据里观测到的,是这整套连锁反应收敛后的总和,而不是某一轮的「纯效应」。

接着,一个更要命的事情出现了:当你为了消掉行业固定效应而做「行业内去均值」时,自身特征的直接效应 β 和同行效应 ρ,会纠缠成同一个系数,再也分不开。一个「直接效应中等、同行效应几乎为零」的世界,和一个「直接效应大、同行效应也大」的世界,在去均值后的数据里长得一模一样。

这正是下一节要用模型讲清楚的事。

3 模型:传递网络为什么「锁死」了识别

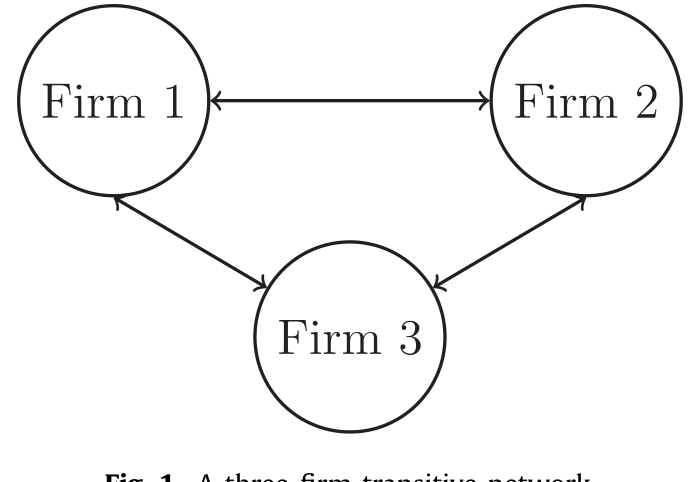

作者用一个极简的设定把问题摊开:假设世界由无数个「三家公司」的行业组成。先看最常见的设定——传递网络 (transitive network),也就是「同行的同行,永远也是同行」。在 SIC 行业分类里,这是天然成立的:同属一个三位码行业的三家公司,两两都是对手。

Figure 1: A three-firm transitive network

在这个对称结构里,每家公司的选择都取决于另外两家的平均,数据生成过程是:

$$y_1 = \alpha_k + \rho\,\frac{y_2+y_3}{2} + \beta x_1 + \varepsilon_1$$ $$y_2 = \alpha_k + \rho\,\frac{y_1+y_3}{2} + \beta x_2 + \varepsilon_2$$ $$y_3 = \alpha_k + \rho\,\frac{y_1+y_2}{2} + \beta x_3 + \varepsilon_3$$

这里 y_i 是公司 i 的杠杆,x_i 是只直接影响自己的协变量,α_k 是行业常数,ρ(满足 −1 < ρ < 1)就是我们朝思暮想的同行效应。

把这个联立系统解出来、再为消去行业常数 α_k 而对每家公司减去其两个同行的均值(记带两点的变量为去均值后的量),简单代数之后得到一个干净得可怕的式子:

$$\ddot{y}_i = \frac{\beta}{1+\rho/2}\,\ddot{x}_i + \frac{1}{1+\rho/2}\,\ddot{\varepsilon}_i, \quad i = 1,2,3.$$

请盯着 ẍ_i 前面那个系数 β/(1+ρ/2) 看。这就是反射问题的全部要害:你能估出来的只有这一个合成系数,但你想要的是 β 和 ρ 两个参数。即便你手握全世界无穷多个同等规模的三家公司行业,也无法把它们拆开——这跟你有没有外生的 x 一点关系都没有。

直觉上说:在一个完全对称的网络里,一个冲击对所有人「一视同仁」地扩散,于是「冲击本身很重要」和「同行传导很重要」这两种解释,留下的数据指纹完全重合。

这就是为什么作者反复强调:外生变异负责「证有无」,网络结构负责「定大小」。 前人多半只做到了前一半。

那么,真正关键的一步是什么?

4 反转:非传递性,才是识别的金矿

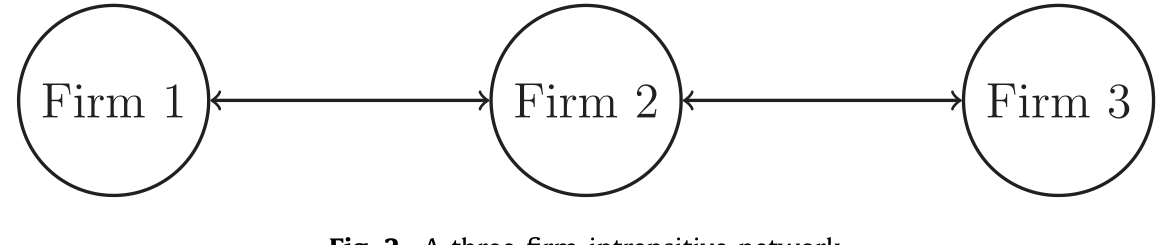

现实世界的网络,几乎从来不是传递的。论文给了一个绝妙的例子:Nike 多年来在高尔夫球领域和 Callaway 竞争、在网球领域和 Head 竞争,但 Callaway 和 Head 彼此却不直接竞争。 Nike 是网络的中心,另两家只通过它发生关联——这就是 非传递网络 (intransitive network)。

Figure 2: A three-firm intransitive network

把这个结构写成数据生成过程,Firm 2 居中:

$$y_1 = \alpha_k + \rho\, y_2 + \beta x_1 + \varepsilon_1$$ $$y_2 = \alpha_k + \rho\,\frac{y_1+y_3}{2} + \beta x_2 + \varepsilon_2$$ $$y_3 = \alpha_k + \rho\, y_2 + \beta x_3 + \varepsilon_3$$

魔法就藏在这里。当网络不对称时,一个冲击在网络里的传播路径也不再对称:打到中心 Nike 的冲击,会比打到边缘的冲击,更猛烈地波及 Head 和 Callaway。换句话说,「你在网络里坐第几排」决定了冲击怎么传——而这种由网络位置带来的异质性,恰恰给了我们把 β 和 ρ 掰开的杠杆。如果同行效应几乎为零,那么不管冲击打到 Nike、Head 还是 Callaway,效果都该差不多;可一旦同行效应实在,中心公司的冲击就会显出更大的外溢。正是这种差异,被作者拿来做识别。

这也解释了为什么「用什么网络」如此要命。作者算了一个一针见血的统计量:

在他们基于产品的真实网络里,「一个同行的同行,恰好也是你直接同行」的概率是

0.299;而在 SIC 这类传递网络里,这个概率是1.0。

1.0 意味着零非传递性、零识别力。0.299 意味着这个真实网络里七成的「同行的同行」都不是你的对手——满满都是可供识别的不对称信息。这就是为什么传统的 SIC 做法不仅「粗糙」,而且在结构上把关键系数锁死了。

4.1 把直觉装进空间计量

有了这个洞见,剩下的就是技术活:用 空间自回归模型 (spatial autoregressive model, SAR) 把整个均衡写出来。模型的核心方程,可以浓缩成这一行——

这里的关键是权重矩阵 W 怎么造。作者用了 Hoberg and Phillips (2016) 的 文本产品网络 (text-based network industries, TNIC) 相似度分数:对每一对公司 i,j,若 j 是 i 的前十大同行,就取它们的产品相似度 s_ij,否则置 0;再把每行除以行和归一化成 w_ij,得到对角为 0、行和为 1 的年度权重矩阵 W_t,逐年拼成块对角的总矩阵 W。

识别这套模型的计量基础,来自 Lee (2007) 和 Bramoullé et al. (2009)——他们正式证明了:当社会网络非传递时,「同行的同行」可以充当「同行」的工具变量,从而识别出结构参数。这篇论文做的,是把这套在劳动经济学里磨出来的工具,第一次系统地搬进公司金融的资本结构问题。(关于「同行效应」与网络位置如何影响定价,也可参见《强邻、弱邻,和你站的位置:被「折叠」起来的同行效应》。)

5 数据

- 样本与变量:基本沿用 LR 的协变量集合,数据来自

CRSP/Compustat,变量经通胀调整、并在 1% 和 99% 处缩尾。 - 核心外生冲击:股票特质收益冲击 (equity shock),按 LR 的做法,用滚动 60 个月(至少 24 个月观测)估计每只股票对市场超额收益与行业超额收益(三位 SIC 行业、剔除自身)的暴露:

$$R_{ijt} = \alpha_{ijt} + \beta_i^M\,(R_t^M - RF_t) + \beta_i^{IND}\,(\bar R_{-ijt} - RF_t) + \eta_{ijt}$$

滚动回归的平均系数为 α = 0.008、β^M = 0.419、β^IND = 0.626,残差按月复利成年度值即为冲击。

- 稳健性用的第二个外生源:受 Almeida et al. (2012) 启发,作者还用「即将到期的债务」作为另一个外生扰动来识别同行效应,结果与主结论一致——说明结论并不依赖某一个特定的外生变异来源。

6 主要结果:0.20,而不是 1

把所有零件拼起来,核心数字浮出水面:

基线模型估计出的同行效应系数

ρ大约在0.20的量级,统计上显著为正。

这意味着,一家公司的杠杆对同行杠杆的初始敏感度是「五分之一」左右——作者称之为 「温和但实在」(moderate but substantive) 的战略互补。正号本身也有经济含义:杠杆在产品市场网络里表现为 战略互补 (strategic complements),即同行加杠杆,你倾向于也加,而非反向对冲。

0.20 和 LR 的「近乎一比一」之间的鸿沟,才是这篇论文真正的拳头。作者顺藤摸瓜去查这个差异,发现两件事:

- 前人那些动辄接近 1 的估计相当脆弱,很可能是因为它们根本不对应任何一个结构系数——它们估的是被反射问题污染过、含着未知缩放因子的合成量。

- 网络的选法至关重要。用 Hoberg-Phillips 产品相似度划同行,模型拟合显著优于传统 SIC 分类。换言之,把对手定义错了,系数也就跟着错了。

还有一个对所有做实证的人都有用的副产品:当模型里加入同行效应后,那些「非同行变量」的系数会发生实质性变化。 这呼应了 LeSage and Pace (2009) 的观点——允许同行效应,有时能缓解非同行系数上的遗漏变量偏误。所以哪怕你压根不关心同行效应,把它当成一个稳健性检验放进去,也是值得的。

7 文献脉络

这条线索的源头,是产业组织里那批关于「资本结构作为产品市场武器」的理论:Brander and Lewis (1986)、Maksimovic (1988)、Bolton and Scharfstein (1990)——它们告诉我们,杠杆会进同行博弈,但符号是正是负,高度依赖具体模型。

接着,横在所有实证研究面前的,是 Manski (1993) 的反射问题:均衡里的同行平均,既因又果,量级不可识别。劳动经济学先一步找到了出路——Lee (2007) 与 Bramoullé et al. (2009) 证明,社会网络的非传递结构能提供识别力。

然后是两块「新积木」的就位:Hoberg and Phillips (2010, 2016) 用文本分析造出了细颗粒度的产品网络,给「谁是谁的同行、有多像」一个可信的度量;而 Leary and Roberts (2014) 则把外生冲击引入了资本结构同行效应研究,证明了因果存在性。

但真正关键的一步,是这篇论文把这几条线拧成一股绳:用 Hoberg-Phillips 的非传递网络去喂 Lee–Bramoullé 的空间计量,在 LR 的外生变异之上,第一次给出资本结构同行效应有经济含义的量级。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:反射问题和普通的内生性、遗漏变量,到底有什么不一样?

普通内生性是「解释变量和误差相关」,找个外生工具就能治。反射问题更深一层:同行平均是一个均衡内生量,它和被解释变量同时被决定。即便工具变量干净到能拒绝「无同行效应」,你估出的也只是真实效应乘一个未知缩放因子——系数大小没有意义。它败的不是「有没有」,是「有多大」。

Q:凭什么 0.20 比 LR 的接近 1 更可信?

不是因为数字小就更对,而是因为 0.20 对应一个结构参数——它来自一个把均衡反馈、网络位置、几何级数收敛都建模进去的框架。而接近 1 的旧估计,作者证明其对设定高度敏感、且并不直接对应任何结构系数,多半是被反射问题污染后的产物。

Q:非传递性凭什么能识别?这不是玄学吗?

一点都不玄。在对称(传递)网络里,冲击对所有人一视同仁地扩散,于是「冲击大」和「同行传导强」留下的数据指纹完全重合,分不开。非传递网络里,冲击的传播路径随网络位置而异(打 Nike 和打 Head 后果不同),这种异质性就是把

β和ρ掰开的撬棍。作者那个0.299vs1.0的对比,量化了真实网络里到底有多少这样的撬棍。

Q:本文测到的同行效应,是战略博弈,还是学习、或经理人羊群?

作者坦承机制无法完全分离,但论证其方法最可能捕捉到战略效应。理由很巧:他们用的是公开的特质收益冲击。在学习渠道里,别人的特质冲击不含对你有用的技术信息;在经理人职业关切的羊群里,靠的是不可观测的私人信号——公开信号会被劳动市场提前消化掉。唯独战略渠道,会对公开冲击做出可见的再优化反应。

Q:权重矩阵 W 万一测错了呢?

这是诚实的软肋。作者明说

W只能「不完美地」逼近真实互动,并专门做了敏感性分析:把默认矩阵和纯噪声矩阵按不同比例混合,看结论是否崩。主结论在相当程度的测量误差下依然站得住——但这终究是一个「测量越准、识别越强」的方法,对网络质量天然敏感。

Q:如果我研究的根本不是同行效应,这篇论文跟我有关系吗?

有。它的一个副产品是:加入同行效应后,非同行变量的系数会实质性移动。所以在任何「同行可能起作用、但你不关心同行」的设定里,把同行效应当成一道稳健性检验放进去,能帮你体检遗漏变量偏误——这是 LeSage-Pace 早就点出、却常被忽略的一招。

(b) 几个可能的研究问题与提案

1. 公司债市场的「发行同行效应」

【经济故事】杠杆会传染,那债务结构呢?同行延长债务期限、转向有担保债、或集中在某个发行窗口时,一家公司会不会跟随?这背后既有战略动机(保住再融资能力),也有市场时机的羊群。 【可行性】中高。把本文的 SAR + TNIC 框架直接平移,被解释变量换成期限、担保比例或发行频率;数据用

Mergent FISD+Compustat。难点是债务决策更「块状、间断」,需处理离散选择下的空间模型。

2. 外资持有人网络与杠杆外溢

【经济故事】如果同行效应部分通过「共同投资者」传导,那当一批公司被同一群外资机构持有时,它们的资本结构会不会更同步?外资持有人可能是同行效应的一条隐性管道(参见《被「同一批股东」拖慢的消息》的共同持有逻辑)。 【可行性】中。用

13F构造共同持有网络作为另一个W,与产品网络对比;识别上可借同行的外生冲击。难点是共同持有与产品相似高度相关,要小心把两条管道分开。

3. 公司债流动性的同行效应与网络传染

【经济故事】一只债券的流动性枯竭,会不会顺着发行人的产品网络/共同持有人网络,传染给「邻居」的债券?这把本文从「政策选择」推向「市场结果」,对信用市场的系统性风险有直接含义。 【可行性】中。被解释变量用 size-adapted 的债券流动性度量,

W用 TNIC 或共同持有;外生冲击可借交易商资产负债表压力或评级事件。数据可得,难在流动性的同时决定性比杠杆更强,反射问题更棘手。

4. 把「债务即将到期」做成网络冲击的纯净实验

【经济故事】本文已用「即将到期债务」作第二外生源验证主结论。可以反过来把它做成主角:当一家中心公司被迫再融资(外生于其当下基本面),它的杠杆调整如何沿网络外溢到边缘对手?这是一个比股票冲击更贴近「真实被迫行动」的设计。 【可行性】高。到期结构在

FISD/Compustat里干净可得,Almeida et al. (2012) 的设定现成;与本文框架完全兼容,主要是把它从稳健性升格为核心识别。

我的判断

这篇论文最大的贡献,不是又报告了一个同行效应系数,而是把「测量同行效应」这件事的认识论说清楚了:外生变异只够证有无,网络的非传递结构才决定量级。把这个洞见用一个可复现的 SAR + TNIC 框架落地,并据此给前人「近乎一比一」的旧估计降了温——0.20 这个数字,比它本身更重要的是它背后那套「为什么不是 1」的论证。

要说担忧,集中在两点。其一,整套识别完全押在 W 的质量上:TNIC 是个很好的近似,但它毕竟由 10-K 文本估出,且只截了前十大同行;权重矩阵的设定误差会直接渗进 ρ,作者的噪声混合检验缓解了顾虑,却不能根除。其二,机制识别仍偏「论证」而非「检验」——「我们最可能捕捉到战略效应」是一个有说服力的故事,但 0.20 里到底有多少是战略、多少是学习与羊群,依然是个开放问题。

后续我最想看到的,是把这套框架推到信用市场:杠杆只是公司在产品博弈里的一枚棋子,而债务的期限、担保、乃至二级市场流动性,可能同样沿着产品网络互相传染。如果「同行的同行不是同行」这个朴素事实,真能在债券市场里也撬开识别,那这篇论文的方法论价值,会远远超出资本结构本身。

参考文献

- Almeida, H., Campello, M., Laranjeira, B., Weisbenner, S. (2012). Corporate debt maturity and the real effects of the 2007 credit crisis. Critical Finance Review 1(1), 3–58.

- Bolton, P., Scharfstein, D.S. (1990). A theory of predation based on agency problems in financial contracting. American Economic Review 80, 93–106.

- Bramoullé, Y., Djebbari, H., Fortin, B. (2009). Identification of peer effects through social networks. Journal of Econometrics 150(1), 41–55.

- Brander, J.A., Lewis, T.R. (1986). Oligopoly and financial structure: the limited liability effect. American Economic Review 76, 956–970.

- Grieser, W., Hadlock, C., LeSage, J., Zekhnini, M. (2022). Network effects in corporate financial policies. Journal of Financial Economics 144(1), 247–272.

- Grieser, W.D., Hadlock, C.J. (2019). Panel-data estimation in finance: testable assumptions and parameter (in)consistency. Journal of Financial and Quantitative Analysis 54(1), 1–29.

- Hoberg, G., Phillips, G. (2010). Product market synergies and competition in mergers and acquisitions: a text-based analysis. Review of Financial Studies 23(10), 3773–3811.

- Hoberg, G., Phillips, G. (2016). Text-based network industries and endogenous product differentiation. Journal of Political Economy 124(5), 1423–1465.

- Leary, M.T., Roberts, M.R. (2014). Do peer firms affect corporate financial policy? Journal of Finance 69(1), 139–178.

- Lee, L.-f. (2007). Identification and estimation of econometric models with group interactions, contextual factors and fixed effects. Journal of Econometrics 140(2), 333–374.

- LeSage, J.P., Pace, R.K. (2009). Introduction to Spatial Econometrics. Chapman and Hall/CRC, New York.

- Maksimovic, V. (1988). Capital structure in repeated oligopolies. Rand Journal of Economics 19, 389–407.

- Manski, C.F. (1993). Identification of endogenous social effects: the reflection problem. Review of Economic Studies 60(3), 531–542.