赚过钱的人,更爱交易——一条藏在成交量里的「过度自信」

本文读的是 Statman, Thorley & Vorkink (2006, Review of Financial Studies):如果投资者高估了自己选股与择时的本事,他们就会交易过度;而由于「自我归因偏差」,这份自信会随着过去的收益涨落。作者用 1962–2002 年 NYSE/AMEX 的月度数据、配合向量自回归与脉冲响应,发现换手率会对滞后的收益正向响应、且持续好几个月——市场层面如此,个股层面也如此。更妙的是,个股换手率对市场收益冲击的反应,比对它自己收益冲击的反应还要强。

1 引言:人为什么交易得这么多?

先抛一个老问题。在一个高度竞争、信息高效的市场里,买卖双方对一笔交易的「合理价格」本该越来越趋同——那为什么人们还在没完没了地换手?

这不是抬杠。Odean (1999) 用真实账户算过一笔残酷的账:交易得最多的人,恰恰亏得最多。既然如此,理性人理应越交易越收手才对。可现实是,过去四十年美国股市的换手率不降反升:上世纪七十年代中期之前,月度换手率还在 2% 以下(把整个市场换一遍要四年多);到八十年代末升到约 6%(换一遍要 18 个月);到 2002 年已经接近每月 10%(换一遍只要十个月)。

成交量的这股「停不下来」的劲头,是金融经济学里一个由来已久的困惑。Black (1986) 给过一个出口:市场里有一群 噪声交易者 (noise traders),他们让「完美理性、于是谁也不愿成交」的均衡得以打破。但噪声从哪儿来、又为什么会随时间起伏?这篇论文给出的答案只有四个字——过度自信。

这条思路的国际版,可参见本博客的《股票涨了,他们为什么更想交易?——46 国市场里的一条「追涨」暗线》;本文是它在美国长样本上的「原型」。

2 先把两种「行为」分清楚:过度自信 ≠ 处置效应

读这篇论文,最容易把两件事搅在一起:过度自信 (overconfidence) 与 处置效应 (disposition effect)。作者花了很大篇幅澄清,因为这关乎后面每一个系数该怎么解读。

处置效应由 Shefrin & Statman (1985) 提出,骨架是 Kahneman & Tversky (1979) 的 前景理论 (prospect theory) 加上「骄傲与懊悔」两种情绪:投资者愿意尽早卖掉赚钱的股票来兑现骄傲,却迟迟不肯卖掉亏钱的股票以回避懊悔。

过度自信是另一回事:投资者高估了自己私有信息的精度,于是把误差区间画得过窄,看法稍有不同就忍不住要交易。两者的分野有两条,记住它们,下文的「反转」才看得懂:

- 一边 vs 两边。 处置效应只解释一笔交易里的一侧动机(想卖掉浮盈的那个人),对手盘未必有偏差;而过度自信能解释两侧——两个都自信过头、看法又不一致的人,凑成一笔交易,不需要任何流动性交易者或理性知情者在场。

- 个股 vs 市场。 处置效应是对手里某只具体股票的态度;而本文关心的过度自信,是对市场、对「主动交易能赚钱」这件事本身的态度。Grinblatt & Han (2005) 正是用处置效应去解释 Jegadeesh & Titman (1993) 的动量异象,那是「具体股票」层面的故事。

这条区分是全文的钥匙:个股换手率对它自己滞后收益的响应,记在「处置效应」头上;对滞后市场收益的响应,记在「过度自信」头上。

3 真正可检验的那一步:自我归因偏差

光说「投资者过度自信」还不够——这只是一个静态的横截面假设。论文要检验的是它的动态版本。

接着,一个自然的问题是:自信会变吗?会,而且有规律。Daniel, Hirshleifer & Subrahmanyam (1998,下称 DHS) 与 Odean (1998a)、Gervais & Odean (2001) 共同刻画了一种 自我归因偏差 (biased self-attribution):当市场大涨、人人账户都鼓起来时,投资者误把这份普涨的财富归功于自己的选股能力,于是变得更自信、在随后的若干期里交易得更频繁;反过来,市场下跌会削弱这份自信、压低成交(但未必对称)。

于是有了一个干净利落、可被时间序列检验的预言:

高(低)的市场收益,会带来高(低)的后续成交量。

请注意「市场」二字的分量。Gervais & Odean (2001) 的精髓在于:哪怕收益是整个市场给的、跟你的选股毫无关系,投资者仍会把它据为己功。所以滞后的市场收益——而不只是个股自己的收益——应当能预测个股的换手率。这正是本文要逮的那条「指纹」。

至于过度自信内部的版本之争(Glaser & Weber (2004) 区分了「校准失误 miscalibration」与「自以为高于平均」两派),作者坦言本文的检验分不开它们,也不打算分。

4 度量与去趋势:把一个会「漂移」的序列驯服

要把上面的预言落到数据上,第一道坎是怎么量「成交量」。

过去四十年里,一只典型股票的在外流通股数翻了近 20 倍(中位数从 180 万股涨到 3400 万股),原始成交股数因此根本没法跨期比较。沿用 Lo & Wang (2000) 的做法,本文用 换手率 (turnover) = 成交股数 ÷ 在外股数 来度量交易活跃度,并按市值加权汇总成市场换手率(这在代数上恰好等于「总美元成交额 ÷ 总市值」)。市场换手率的定义是

$$T_i = \frac{V_i}{S_i}, \qquad T_M = \sum_i w_i\, T_i$$

其中 \(V_i\)、\(S_i\) 是证券 \(i\) 的成交量与在外股数,权重 \(w_i\) 按市值算。

第二道坎更隐蔽:这条序列是非平稳的。从图上看,换手率有明显的长期上行趋势,方差也随趋势放大。作者先取对数,再用 Phillips & Perron (1988) 检验——对数市场换手率的统计量是 −1.8,去趋势后是 −16.0,而 5% 临界值是 −2.9:换句话说,不去趋势就过不了单位根这一关,VAR 的标准误会有偏。

于是作者祭出 Hodrick & Prescott (1997) 滤波(下称 HP 滤波)来抽取趋势。它的目标函数是「拟合」与「平滑」之间的一场拔河:

最终用于分析的,是对数换手率与其 HP 趋势之间的月度差(记作 mturn)。

这里埋了一个作者自己也承认的代价:HP 滤波是双边的,去趋势可能把过度自信的长期效应一并抹掉——比如 1987 年崩盘后成交量长期低迷、九十年代牛市里成交量长期攀升,这些都与过度自信相符,但「太少、太慢、无法做假设检验」,只能作为轶事。所以本文的基准是去趋势序列,对长期效应的发现是偏保守的。

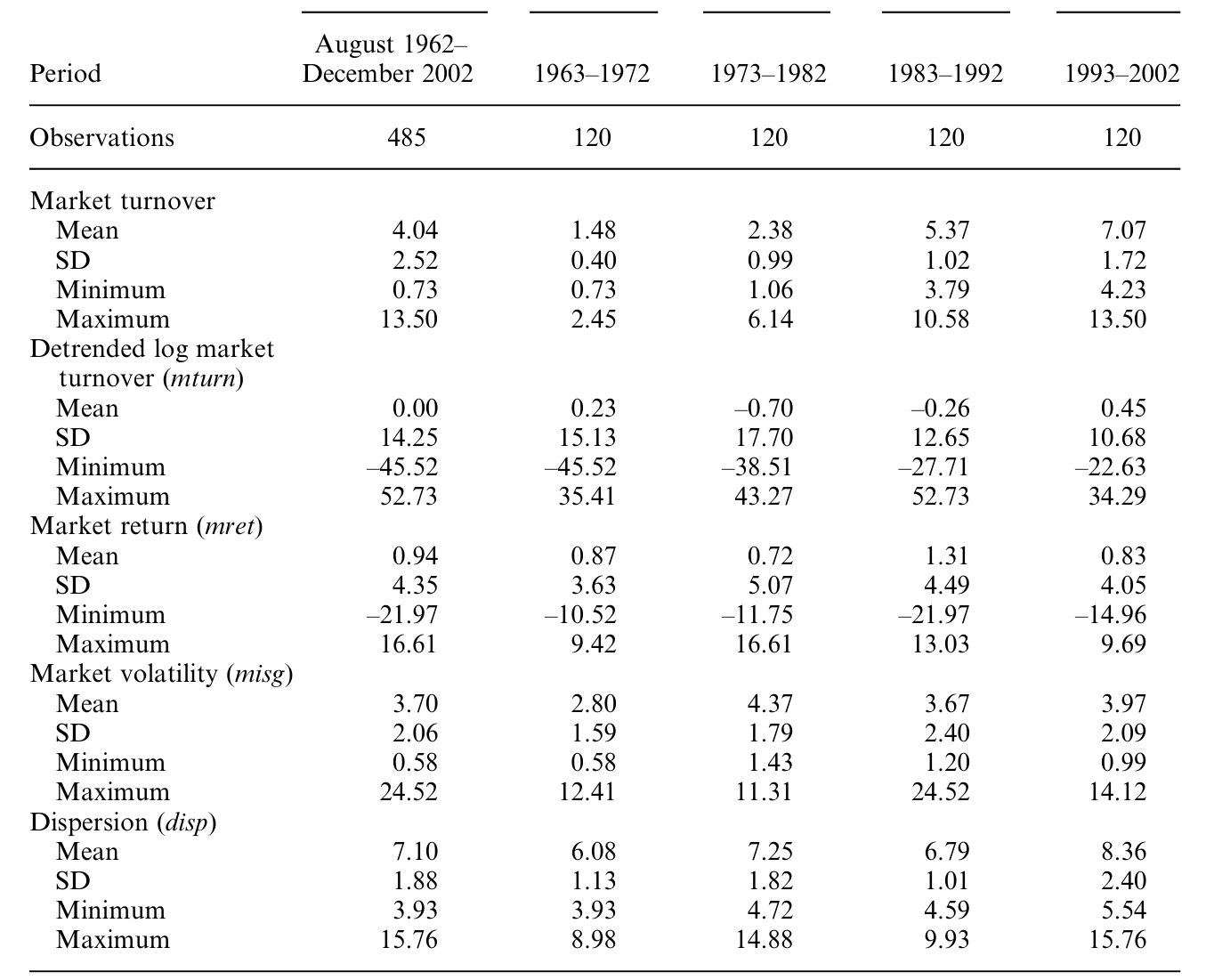

下表把市场层面的家底交代清楚:全样本 485 个月,市场换手率均值 4.04%、标准差 2.52;但从第一个十年(1963–72)的均值 1.48% 到最后一个十年(1993–2002)的 7.07%,几个标准差的跳升再次印证了原始序列的非平稳。月度市场收益 mret 均值 0.94%(年化约 11.28%),而去趋势对数换手率 mturn 的子期均值都贴着 0,说明它确实被驯成了平稳序列。

Table 1: presents summary statistics on monthly market-wide turnover

为排除「重新平衡」「信念分歧」这些竞争性解释,作者还准备了两个控制变量:市场波动率 misg(按 French, Schwert & Stambaugh (1987) 用日内收益算的月度已实现波动),以及横截面 离散度 (dispersion) disp。前者的定义是

$$msig_t^2 = \sum_{\tau=1}^{T} r_\tau^2 + 2\sum_{\tau=1}^{T} r_\tau\, r_{\tau-1}$$

其中 \(r_t\) 是第 \(t\) 个交易日的收益,\(T\) 是当月交易天数(后一项在修正日内自相关)。

5 识别策略:用 VAR 和脉冲响应「逼问」滞后收益

万事俱备,怎么把「滞后收益 → 当期成交量」这条因果味十足的关系问出来?

本文的做法是 向量自回归 (vector autoregression, VAR) 加 脉冲响应函数 (impulse response function, IRF)。市场层面是一个二元 VAR:把去趋势对数换手率 mturn 与市场收益 mret 放进同一个系统(外加 misg、disp 控制),让数据自己回答:给收益一个冲击,换手率在随后各月会怎么动? 个股层面则进一步把系统扩成「个股换手率 + 个股收益 + 市场收益」,从而能把「对自己收益的响应」(处置效应)与「对市场收益的响应」(过度自信)同时估出来、还能比大小。

为什么非要 IRF?因为过度自信理论没有给出一个确切的时间窗——它只说「高收益带来后续更高的成交」,却没说是一个月还是半年。VAR/IRF 恰好能把这条「持续多久、衰减多快」的曲线整条画出来,而不必预设一个滞后阶数。

至于那两个控制变量的用意,也值得点一句:如果换手率只是 重新平衡 (rebalancing) 的产物,那么大涨和大跌之后都该放量(对收益符号不敏感);如果只是对信息事件的「异质解读」,那应当体现为成交量与当期波动的相关,而不是与滞后收益的符号挂钩。把 misg、disp 摁住之后还剩下的、对滞后收益符号敏感的那部分响应,才是留给过度自信和处置效应的。(关于「换手率有多少其实只是再平衡」,可参见《翻看换手率:你买卖股票,多半只是在跟着大盘「再平衡」》。)

6 主要结果:成交量确实在「追涨」,而且追得很久

然后,结果出来了,干净得有点出乎意料。

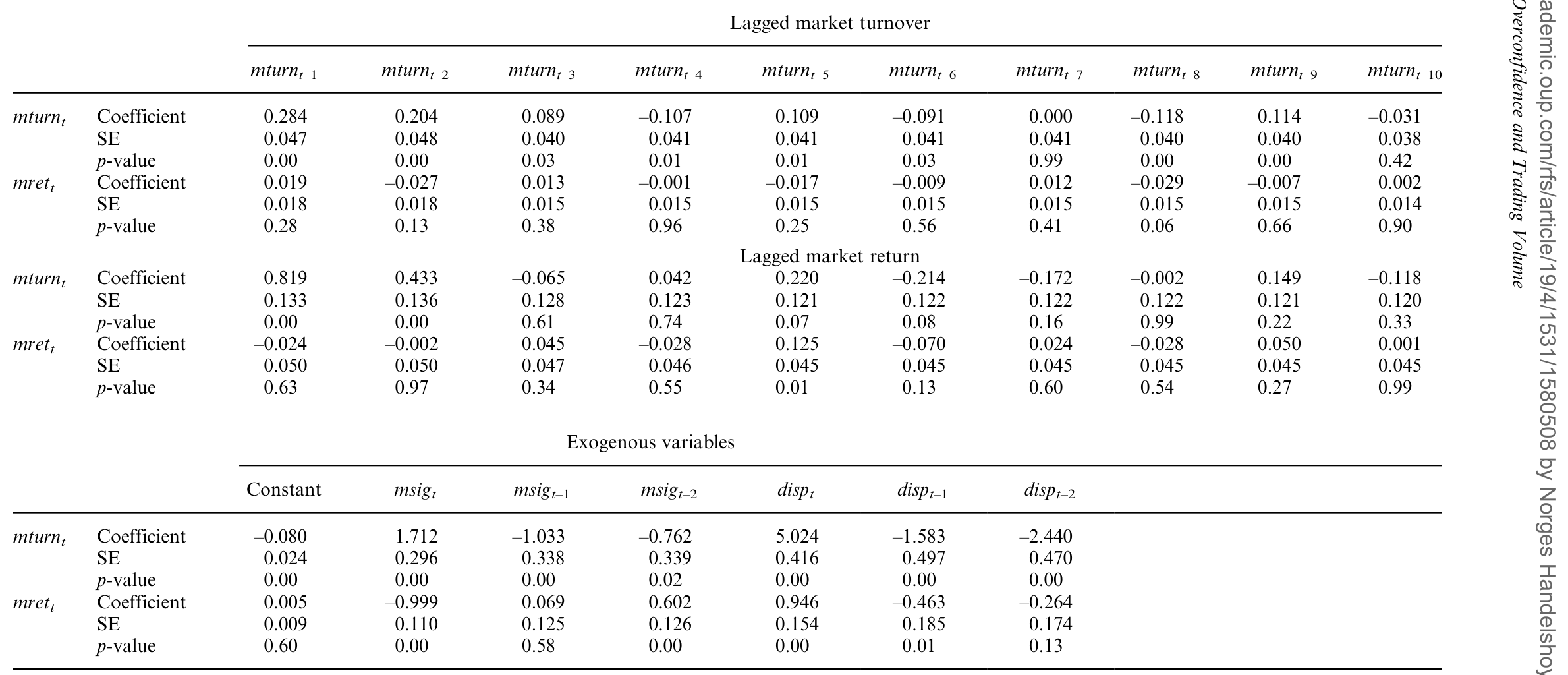

第一,市场层面。 市场换手率对滞后市场收益正向、显著、且持续多月地响应——一次正的收益冲击,会在随后好几个月里持续抬高换手率。这正是 Gervais–Odean / Odean 过度自信模型的核心预言。如表 4,全样本二元 VAR 的脉冲响应清楚地刻画了这条「追涨」曲线。

Table 4: summarizes the results of the full-sample bivariate VAR of

第二,个股层面,也是最关键的一步。 在同时控制了个股滞后换手率与个股滞后收益的回归里,个股换手率对两类滞后收益都正向响应:

- 对自己的滞后收益正向响应——这与处置效应一致;

- 对市场的滞后收益正向响应——作者把它解读为投资者过度自信的变化。

但真正令人精神一振的,是一个反转:个股换手率对市场收益冲击的响应,竟然比对它自己收益冲击的响应还要强。一只股票自己涨了,持有人按处置效应想卖;可整个市场涨了——明明跟这只股票的基本面没多大关系——持有人反而更想交易它。这种「市场普涨比个股自身表现更能撩动你下单」的不对称,几乎就是过度自信(把普涨之财据为己功)写在成交量上的签名。

作者还坦诚地把丑话说在前头:他们的研究是时间序列取向的,并非干净的自然实验,别的解释未必全被排除;但「滞后收益与成交量之间这条领先—滞后关系,其量级与持续性都强到——无论你怎么解读,结果本身都值得一看」。这份分寸感,恰是这篇论文耐读的地方。

7 异质性:越是小盘、越是早年,这条「指纹」越清晰

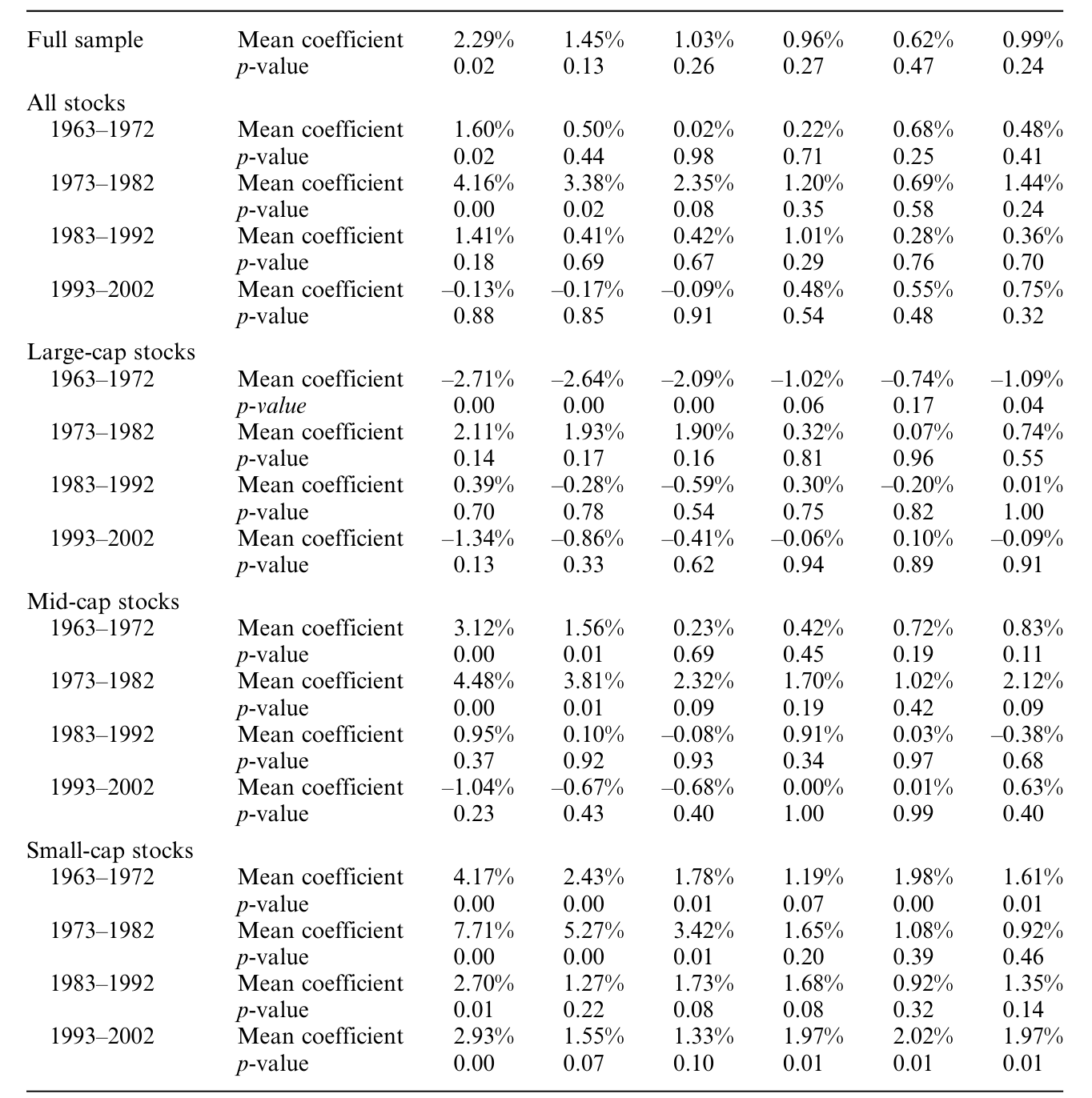

如果这真是散户的行为偏差,那么散户占比越高的地方,效应就该越强。论文的第三个发现正中此处:返回—成交的领先—滞后关系,在小市值股票里、以及在更早的时间段里都更为显著——而这两处,恰恰是个人投资者相对机构投资者占比更大的地方。如表 5,把全样本拆成四个十年子期后,早期子期的滞后系数明显更「硬」。

Table 5: presents the subsample results for the first six lags of the

这条横截面/时序的异质性,给「过度自信」这个行为解释又添了一块旁证:它不是均匀地撒在所有股票、所有年代,而是集中在最可能由散户主导的角落。

8 文献脉络:从「噪声」到「自我归因」,再到成交量

把这条线捋一捋,会看到一个漂亮的接力。

最早是 Kahneman & Tversky (1979) 的前景理论,给「人不是理性效用最大化者」立了规矩;Shefrin & Statman (1985) 把它落到投资行为上,提出处置效应。另一边,Black (1986) 用噪声交易者撬开了「无人成交」的理性僵局,但没说噪声的来处。真正把「噪声 = 过度自信,且会自我强化」讲透的,是 Daniel, Hirshleifer & Subrahmanyam (1998) 与 Odean (1998a),再到 Gervais & Odean (2001) 的「学着变得过度自信」。与此同时,Lo & Wang (2000) 把换手率确立为度量交易活跃度的正确刻度。本文站在这两股潮流的交汇处:用 Lo–Wang 的换手率,去检验 Odean–Gervais 的过度自信动态预言,并顺手把处置效应一并装进同一个 VAR 里区分开来。

9 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:过度自信和处置效应到底怎么区分?凭什么把一个系数判给这个、把另一个判给那个?

靠两条边界。处置效应是对具体持仓的态度,只解释交易的一侧(卖出浮盈者);过度自信是对市场和主动交易本身的态度,能解释交易的两侧。落到回归里:个股换手率对自己滞后收益的响应 → 处置效应;对市场滞后收益的响应 → 过度自信。这也是为什么作者要把个股 VAR 扩成「个股换手率+个股收益+市场收益」三元系统,好让两者同框、各归其位。

Q:用滞后市场收益解释个股换手率,会不会其实只是「再平衡」在作祟?

作者用控制变量堵这条路。纯再平衡预言「大涨和大跌后都放量」(对收益符号不敏感),而本文逮到的是对正收益的正响应;离散度

disp又专门用来吸收为维持组合权重而生的交易。摁住波动与离散度之后,剩下那条对滞后收益符号敏感的响应,才留给行为解释。

Q:HP 滤波去趋势,会不会把「过度自信」的长期效应连根拔掉?

这正是作者自己承认的软肋。HP 是双边滤波,去趋势会偏向于找不到长期效应,所以本文对长期影响的结论是保守的。那些最戏剧性的证据——1987 年崩盘后成交量长期低迷、九十年代牛市里成交量长期攀升——反而因为「太少、太慢」无法做假设检验,只能当轶事看。他们也报告了不去趋势的结果作为对照。

Q:为什么个股换手率对「市场收益」冲击的反应,比对它「自己收益」冲击的反应还强?这不反直觉吗?

恰恰是这点最像过度自信的签名。个股自己涨,触发的是处置效应(一侧的卖出冲动,量级有限);而整个市场涨——跟这只股票基本面无关——却能让持有人误以为自己有本事,从而对一切股票都更想交易。市场冲击之所以更强,是因为它撬动的是「对主动交易的总体信心」,而非对某只股票的态度。

Q:这算因果识别吗,还是只是相关?

诚实地说,是一条强健的时间序列领先—滞后关系,不是自然实验式的因果。作者明确表示别的解释未必全被排除,但强调这条关系的「量级与持续性」强到足以独立于解读而成立。读者该把它当作与过度自信高度一致的强相关证据,而非干净的因果断言。

Q:小盘股、早年更强,到底说明了什么?

说明这更像散户的偏差,而非市场的普遍机制。小盘与早期,正是个人投资者相对机构占比更高的两个角落;效应在此更强,与「过度自信主要由散户驱动」的故事自洽。反过来也提示:随着机构化加深,这条「追涨成交」的暗线可能正在变淡。

(b) 几个可能的研究问题与提案

1. 把这套检验搬到公司债市场。 【经济故事】公司债以机构为主导,按本文逻辑,过度自信驱动的「追涨换手」应当更弱——这本身就是一个可证伪的预测;若仍存在,则说明机构也并非免疫。【可行性】中。TRACE 自 2002 年起提供成交,但债券换手率的度量更棘手(在外面额、零成交月份多),且需处理「数不清的零」式的低流动性。可与本博客在公司债流动性方向的工作衔接。

2. 外资持有人会不会「更追涨」? 【经济故事】把 Gervais–Odean 的自我归因偏差放到跨境情境:外资在某国市场赚到普涨之财后,是否在随后数月加大对该国证券的换手?这与 46 国版的发现可以互相印证、又能引入「本地 vs 外资」的异质性。【可行性】中/高。需要各国月度换手率与按投资者国籍拆分的持仓/成交数据(部分市场可得)。

3. 过度自信驱动的成交量,与流动性供给的周期。 【经济故事】若牛市后散户的「自信性换手」放量,做市商承接这股流量时的库存与定价会怎样反应?过度自信周期是否系统性地压窄/推宽价差?【可行性】中。需把换手率分解(投资者类型)后,对接做市商库存与价差数据,识别上需小心成交量与流动性的内生联立。

4. 直接用现代持仓数据验证「早期更强 = 散户更多」。 【经济故事】本文只能用「小盘/早年」间接代理散户占比;如今 13F 与散户订单标识可把散户份额直接量出来,从而检验「散户占比越高、追涨换手越强」这条机制本身。【可行性】高。数据现成(13F、零售订单流),识别清晰,是一个低成本、高说服力的复制—延伸。

评论

我的判断是:这篇论文的贡献不在「发现了过度自信」,而在把一个原本只能靠问卷或私有账户旁证的行为假设,翻译成了一条用公开、长样本、聚合数据就能检验的时间序列预言——并且用同一个 VAR 把过度自信与处置效应干净地分了家。「市场冲击 > 个股冲击」这个不对称,是全文最漂亮、也最难用别的故事搪塞过去的一笔。

担忧也很实在:其一,这终究是相关而非因果,去趋势的处理在「驯服非平稳」与「保留长期效应」之间做了一个不得不为、却代价不小的取舍;其二,「滞后市场收益 → 个股换手」固然与过度自信一致,但与「关注度溢出」「情绪传染」等机制并非互斥,控制变量只能堵住一部分后门。

我最想看到的后续,是把投资者类型直接拆开(散户 vs 机构、本地 vs 外资),看这条「追涨成交」的曲线在谁手里更陡——这既能给过度自信的散户解释一个直接证据,也能顺势回答一个更现实的问题:在一个越来越机构化的市场里,Black 当年所说的「噪声」,究竟是在退场,还是只是换了一批人来制造。

参考文献

- Black, F. (1986). Noise. The Journal of Finance 41(3), 529–543.

- Daniel, K., Hirshleifer, D., & Subrahmanyam, A. (1998). Investor Psychology and Security Market Under- and Over-Reaction. The Journal of Finance 53(6), 1839–1885.

- French, K., Schwert, G., & Stambaugh, R. (1987). Expected Stock Returns and Volatility. Journal of Financial Economics 17(1), 5–26.

- Gervais, S., & Odean, T. (2001). Learning to be Overconfident. The Review of Financial Studies 14(1), 1–27.

- Glaser, M., & Weber, M. (2004). Overconfidence and Trading Volume. Working paper, University of Mannheim.

- Grinblatt, M., & Han, B. (2005). Prospect Theory, Mental Accounting, and Momentum. Journal of Financial Economics (forthcoming).

- Hodrick, R. J., & Prescott, E. C. (1997). Postwar U.S. Business Cycles: An Empirical Investigation. Journal of Money, Credit, and Banking 29(1), 1–16.

- Jegadeesh, N., & Titman, S. (1993). Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency. The Journal of Finance 48(1), 65–91.

- Kahneman, D., & Tversky, A. (1979). Prospect Theory: An Analysis of Decision Under Risk. Econometrica 47(2), 263–291.

- Lo, A., & Wang, J. (2000). Trading Volume: Definitions, Data Analysis, and Implications of Portfolio Theory. The Review of Financial Studies 13(2), 257–300.

- Odean, T. (1998a). Volume, Volatility, Price, and Profit when all Traders are Above Average. Journal of Finance 53(6), 1887–1934.

- Odean, T. (1998b). Are Investors Reluctant to Realize Losses? Journal of Finance 53(5), 1775–1798.

- Odean, T. (1999). Do Investors Trade Too Much? American Economic Review 89(5), 1279–1298.

- Phillips, P. C. B., & Perron, P. (1988). Testing for a Unit Root in Time Series Regression. Biometrika 75(2), 335–346.

- Shefrin, H., & Statman, M. (1985). The Disposition to Sell Winners too Early and Ride Losers too Long: Theory and Evidence. Journal of Finance 40(3), 777–791.