谁的手指扣在扳机上?——把代理与信息装进实物期权的「等待」里

本文读的是 Grenadier & Wang (2005, Journal of Financial Economics):当一家公司的投资「何时启动」由经理而非股东决定,而经理既掌握私人信息、又能偷偷少出力时,最优合约会把一份投资期权一分为二——经理的期权与所有者的期权。结论是,相比无代理的第一好情形,投资会被系统性地推迟:经理手里那份「等待的期权」,比所有者的更值钱。

1 引言:扳机在谁手里?

实物期权 (real options) 理论给了我们一个干净得近乎优雅的投资时机故事:一个投资机会,等价于一份美式看涨期权;要不要现在投,等价于要不要现在行权。于是,最优策略归结为一个临界值——观察到的项目价值 P(t) 一旦涨过某个触发点 P*,就行权、就投资;否则就等。Dixit and Pindyck (1994) 把这一套讲得明明白白。

可是,这套故事里藏着一个被默认、却从未被言明的假设:扣动扳机的,是期权的所有者本人。

现实里的大公司几乎从不是这样。股东把投资决策委托给了经理——正是为了借用经理的专长与信息。一旦委托发生,两件麻烦事就跟着进来了:其一,经理往往比股东更清楚项目的真实前景(信息不对称);其二,经理出多大力、是不是在借机建帝国、谋私利,股东看不见也验不了(道德风险)。

于是一个自然的问题浮出水面:当扣扳机的人不是所有者,而是一个有私心、有私货的经理,那个干净的触发点 P* 还成立吗?投资会变早,还是变晚?

公司金融文献里,关于代理与信息如何扭曲投资,已经有一大批模型。但它们几乎都盯着投资决策的第一个维度——投多少钱(资本配置),由此得出「过度投资」或「投资不足」的结论。Grenadier 和 Wang 这篇论文换了一个角度,去问投资决策的第二个维度——什么时候投。用他们自己的话说,与「过度/不足投资」相对应的,是「仓促投资 (hurried investment)」还是「延迟投资 (delayed investment)」。

这就是本文要反复讲透的那一个核心:把委托代理塞进实物期权,等待这件事本身会被重新定价。

2 模型设定

我们先把舞台搭起来。

所有者(principal)手握一份投资单个项目的期权,他把行权决策委托给经理(agent)。项目一旦上马,产生两部分价值。一部分是可观察、可写进合约的——记作 P(t);另一部分是只有经理私下看得到的——记作 θ。于是项目总价值是 P(t)+θ。

可观察的那部分,照实物期权的惯例,服从几何布朗运动 (geometric Brownian motion):

$$ dP(t) = \alpha P(t)\, dt + \sigma P(t)\, dz(t) $$

其中 α 是瞬时期望增长率,σ 是瞬时波动率,dz 是标准维纳过程 (Wiener process) 的增量。双方都风险中性,无风险利率为 r;为保证收敛,假设 r > α。

私人价值 θ 取两个值之一:高质量 θ₁ 或低质量 θ₂,且 θ₁ > θ₂,记 Δθ = θ₁ - θ₂ > 0。行权时的净收益是 P(t) + θ - K,K 是行权成本。这里有个等价的读法很有意思:你也可以把它看成总价值是 P(t)、而有效行权成本变成了 K - θ——私人信息,本质上是在悄悄改写「这道门槛有多高」。

接着,道德风险这条线登场。经理能在时点零一次性付出努力 x > 0,把抽到高质量项目的概率从 q_L 提高到 q_H(q_H > q_L)。努力之后,他立刻观察到 θ 的真实取值。这就是「隐藏行动」:努力不可验证。

而信息不对称这条线是:所有者看不到 θ 的真实取值,他只能观察到经理在行权时上交了多少。理论上经理可以谎报,但论文设了一个非货币惩罚,保证「在均衡里,经理上交的永远是真值」——也就是说,均衡中并不真的发生价值侵占,但防止侵占的成本是真金白银付出的。

最后两个关键约束:经理有有限责任 (limited liability),随时可以一走了之,工资必须非负。论文特意点明,正是有限责任这一条,才在风险中性的世界里逼出了投资无效率——若没有它,风险中性 + 无有限责任,第一好的投资时机即便在信息与行动都隐藏时也照样能实现。

把两条摩擦放在一起记:隐藏信息让所有者要付「信息租」才能让经理说真话;隐藏行动让所有者要付「激励」才能让经理出力。后面会看到,这两股力量谁强谁弱,决定了最优合约长什么样。

3 第一好基准:没有代理的世界

要看清扭曲,先得有一把没有扭曲的尺子。

假设没有委托、或者 θ 公开可签约。令 W(P,θ) 为所有者期权的价值。用标准的无套利论证(见 Dixit and Pindyck, 1994),它满足如下常微分方程:

$$ 0 = \tfrac{1}{2}\sigma^2 P^2 W_{PP} + \alpha P W_P - rW $$

配上三个边界条件——价值匹配 (value-matching)、平滑粘合 (smooth-pasting)、以及零是吸收壁:

$$ W(P^*(\theta),\theta) = P^*(\theta) + \theta - K, \qquad W_P(P^*(\theta),\theta) = 1, \qquad W(0,\theta) = 0 $$

解出来,触发点与期权价值是干净的幂函数形式:

$$ P^*(\theta) = \frac{\beta}{\beta-1}\,(K-\theta), \qquad W(P_0,\theta) = \left(\frac{P_0}{P^*(\theta)}\right)^{\beta}\big(P^*(\theta)+\theta-K\big) $$

其中

$$ \beta = \frac{1}{\sigma^2}\left[-\Big(\alpha-\tfrac{\sigma^2}{2}\Big) + \sqrt{\Big(\alpha-\tfrac{\sigma^2}{2}\Big)^2 + 2r\sigma^2}\,\right] > 1 $$

注意那个 β/(β-1) > 1:触发点 P*(θ) 比静态 NPV 法则的门槛 K-θ 还要高——这正是实物期权的经典含义,不确定性让「等待」本身有了价值,所以你该比「现在就是正 NPV」更晚一点才动手。

论文还顺手定义了一个会反复用到的算子——贴现函数 D(P₀,P̂),表示「在 P(t) 首次触及触发点 P̂ 的那一刻收到 1 元」折现回当下的现值:

$$ D(P_0,\hat{P}) = \left(\frac{P_0}{\hat{P}}\right)^{\beta}, \qquad P_0 \le \hat{P} $$

记住这个 D,下一步它就是把「代理世界」和「第一好世界」缝在一起的针线。

4 真正关键的一步:把期权「一分为二」

现在,反转出现了。

所有者在时点零给经理一份合约:承诺在行权时、根据可观察的项目价值 P̂ 付一笔工资 w(P̂) > 0。由于 θ 只有两个取值,根据揭示原理 (revelation principle),合约只需提供两对「工资/触发点」:观察到 θ₁ 的经理选 (w₁, P₁),观察到 θ₂ 的经理选 (w₂, P₂)。

而这份合约,让一份底层期权裂成了两份期权:

- 经理的期权 (manager's option):行权时拿到

w(P̂)。它是一份不折不扣的美式看涨期权——行权时机由经理选,他选的是让自己这份期权价值最大的那个点。 - 所有者的期权 (owner's option):在经理选定的那一刻,拿到

P̂ + θ - K - w(P̂)——底层收益扣掉行权成本、再扣掉付给经理的工资。

两份期权的收益加起来,正好等于底层期权的收益。所有者的算盘,是通过设定合约参数 (w₁,w₂,P₁,P₂),去诱导经理选一条让所有者期权价值最大的行权路径。

用上面那个贴现函数 D,在「经理已出力」的条件下,所有者期权的价值可以写成:

对称地,经理那份期权的价值是

$$ \pi^m(P_0) = q_H\, D(P_0,P_1)\, w_1 + (1-q_H)\, D(P_0,P_2)\, w_2 $$

所有者的优化问题,就是在一堆由隐藏信息和隐藏行动带来的约束下,最大化 π^o:

$$ \max_{w_1,w_2,P_1,P_2}\; q_H\!\left(\frac{P_0}{P_1}\right)^{\beta}\!(P_1+\theta_1-K-w_1) + (1-q_H)\!\left(\frac{P_0}{P_2}\right)^{\beta}\!(P_2+\theta_2-K-w_2) $$

约束分两类:事前约束保证经理愿意出力、且愿意接受合约(标准的道德风险/参与约束);事后约束则是揭示原理要求的激励相容——观察到 θ₁ 的经理确实愿意在 P₁ 行权、并上交 P₁+θ₁,观察到 θ₂ 的经理愿意在 P₂ 行权、上交 P₂+θ₂。叠加上有限责任 w₁, w₂ ≥ 0。

故事到这里,那个核心直觉已经呼之欲出了。经理为什么会让投资变晚?因为在任何合约下,经理对期权收益都没有完整的所有权——他拿到的只是工资 w,是收益的一部分。一份你只拥有一部分的期权,你会更舍不得行权:你那份「等待的期权」更值钱。于是经理的最优行权点,被推到了第一好触发点的右边。这就是论文反复强调的「更大的惰性 (greater inertia)」:均衡中是延迟投资,而非仓促投资。

这正好是 Bernardo, Cai, and Luo (2001) 那个「投资不足」结论的跨期翻版。他们在「投多少」这个维度上得到全状态下的投资不足;本文在「何时投」这个维度上得到延迟投资。一个静态、一个动态,是同一枚硬币的两面。

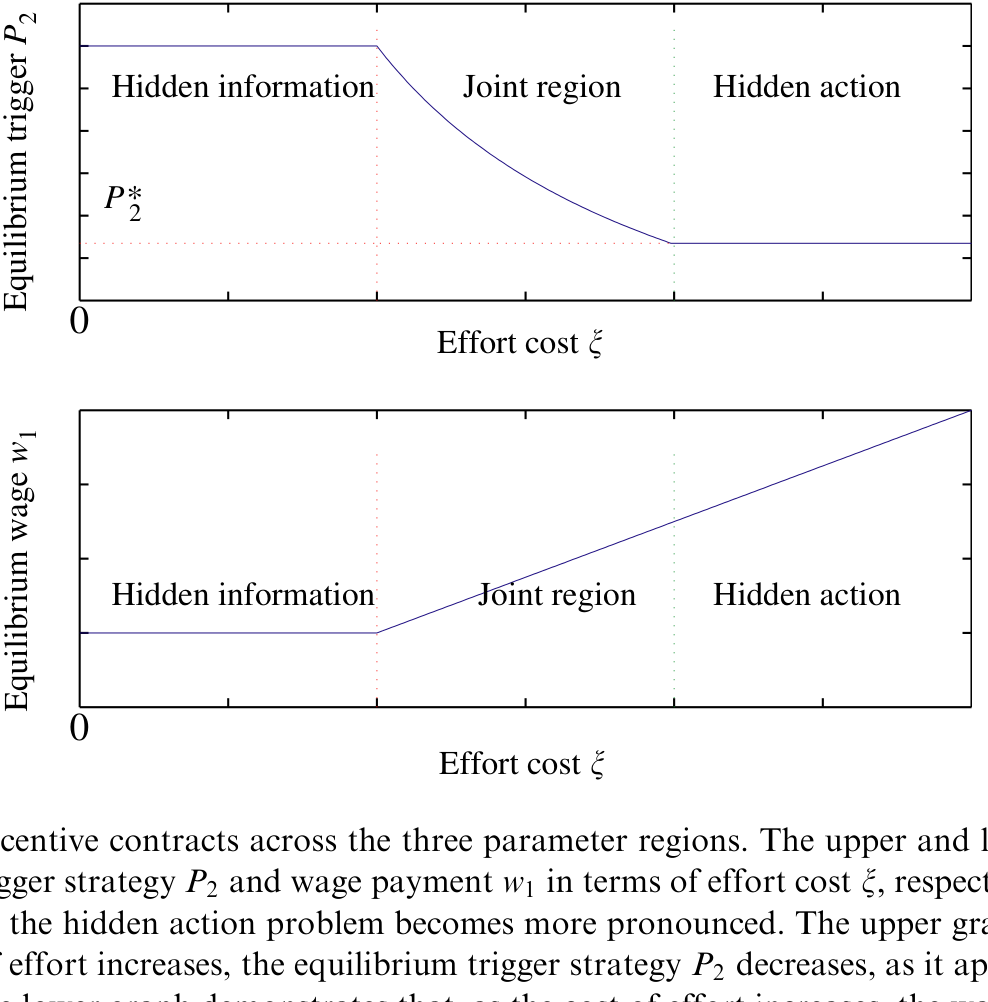

5 两股力量的角力:三个区域

但模型最精巧的地方,不在「会延迟」这个定性结论,而在于它说清了延迟多少、合约长什么样,取决于隐藏行动与隐藏信息谁更吃重。

论文用「诱导努力的成本收益比」来度量隐藏行动这股力量的强弱,于是得到三个区域:

- 比值很低时:诱导经理出力几乎不花钱,隐藏行动从合约里消失,剩下一个纯粹的隐藏信息问题——合约只需向高类型经理支付信息租。这恰好退化到 Maeland (2002) 那个「只有关于行权成本的隐藏信息」的设定。

- 比值很高时:诱导努力贵得离谱,反而不必再付信息租了,隐藏行动主导整个合约。

- 比值居中时(也是经济上最有意思的情形):两股力量同时起作用,合约必须既诱导努力、又诱导说真话。

这里藏着一个反直觉的妙处:两种摩擦叠加,未必让投资时机更糟。因为「经理还能选择出力」这件事,让他的激励与所有者更趋一致——多出来的这份「努力的期权」,反而可能缓解投资时机上的无效率。摩擦相加,扭曲未必相加。

论文用一张图把这三个区域、以及每个区域里最优合约的形态总结在一起。

Figure 1: summarizes the details of the optimal contracts through the three regions

到此,那条主线已经走完:委托一旦发生,干净的触发点 P* 就不再成立;最优合约把期权一分为二,经理因「所有权不完整」而更爱等待,于是投资被推迟;而推迟的程度,由两股摩擦的相对强弱在三个区域里精细地决定。

论文随后还做了两步推广:一是把 θ 从两点分布推广到连续分布;二是允许经理比所有者更没耐心(出于短视、帝国扩张偏好、或更短的任期)。这一推广打开了另一扇门——在基准模型里投资永远不会早于第一好,但一旦经理足够没耐心,投资就可能早于、也可能晚于第一好。仓促投资,终于在模型里有了立足之地。

6 文献脉络

把这篇论文放回它生长的那条藤蔓上,会看得更清楚。

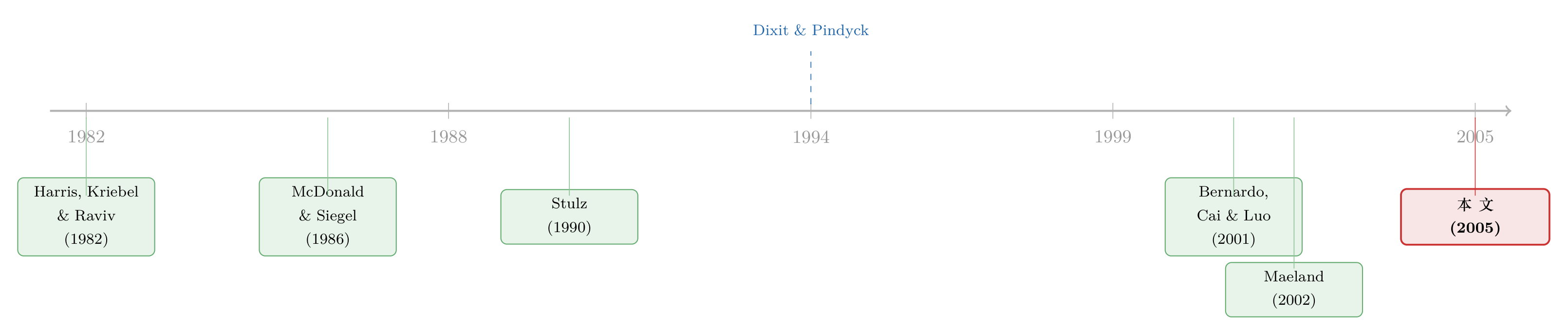

源头有两股活水。一股是实物期权:McDonald and Siegel (1986) 给出了连续时间下单项目投资的标准框架——「等待的价值」第一次被算清楚;Dixit and Pindyck (1994) 把整套方法集大成。但这一脉里,行权的人永远是所有者本人,没有代理的位置。

另一股是信息与代理下的资本预算。Harris, Kriebel, and Raviv (1982) 研究多部门公司里、经理有私人信息又想虚报投资需求时,如何用转移定价来配置资本;Stulz (1990) 让经理偏好帝国扩张,所有者用债务来勒住自由现金流。这一脉问的全是「投多少」。

本文站的位置,是把这两股水第一次汇到一起:用实物期权的语言,去问代理与信息如何扭曲「何时投」。它在精神上最接近 Bernardo, Cai, and Luo (2001)——同样是委托代理 + 道德风险下的最优合约,但后者解的是资本配置,本文解的是投资时机,互为静态与跨期的镜像。而当隐藏行动这股力量退场时,模型又恰好收敛到 Maeland (2002) 的纯隐藏信息设定。

顺带一提,同一年、同一作者之一的 Grenadier (2002) 把实物期权放进了竞争均衡里(关于这一点,可参见《竞争越激烈,反而越要「等」?——把实物期权和竞争装进同一个均衡》);而把代理冲突如何写进公司投资节律这件事推得更远的,可参见《好表现的奖励,不是奖金,而是「明天更大的盘子」》。本文恰好是这条「代理 × 动态投资」脉络上较早的一块基石。

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:均衡里经理并不真的侵占价值,那「代理成本」体现在哪?

体现在为防止侵占而付出的代价上。揭示原理保证经理上交真值,但为了让说真话变成他的最优选择,所有者必须放弃一部分期权价值(信息租 + 激励),并容忍一个被推迟、因而被侵蚀的行权时机。无效率不在「偷没偷」,而在「为防偷所做的扭曲」。

Q:为什么一定是延迟、而不是仓促?这跟很多「经理过度投资」的直觉相反。

关键在于基准模型里经理与所有者一样有耐心,差别只在所有权——经理只拥有期权收益的一部分,一份残缺所有权的期权让他更舍不得行权,于是更晚。只有当模型额外假设经理更没耐心(短视、帝国偏好、短任期)时,等待的价值被压低,投资才可能提前。两种力量方向相反。

Q:有限责任为什么是「投资无效率」的命门?

因为双方都风险中性。若没有有限责任,所有者完全可以用一份「事后罚款」把全部剩余索取权压给经理,让经理内部化整份期权,第一好时机就能恢复。有限责任(工资非负、可一走了之)堵死了这条路,扭曲才无法被合约彻底洗掉。论文明确点出,风险厌恶是产生同类无效率的另一条替代路径。

Q:把私人信息 θ 解读成「有效成本 K−θ」,这个等价有什么用?

它把「关于项目价值的私人信息」翻译成了「关于行权成本的私人信息」,从而和 Maeland (2002)、Bjerksund and Stensland (2000) 那一类「私有成本信息」的模型接上了头,也让人一眼看出私人信息是在改写触发门槛——信息租的本质,是高类型经理可以假装门槛更高来索取租金。

Q:这是个纯理论模型,它给实证留下了什么可检验的预言?

至少三条:其一,投资相对第一好被系统性推迟,且推迟程度随代理/信息摩擦增强而加剧;其二,期权价值因代理被侵蚀;其三,论文专门分析了投资公告时的股价反应与均衡投资滞后。这些都可以在「治理质量」「信息不对称」横截面上找代理变量去检验。

Q:两股摩擦叠加反而可能减小无效率,会不会太「巧」?

它不是巧合,而是机制使然:隐藏行动给了经理一份「努力的期权」,努力能提高项目质量、与所有者目标同向,因此把这份激励纳入合约会部分对冲纯信息租带来的扭曲。当然这成立有前提(成本收益比落在中间区域),并非普适。

(b) 几个可能的研究问题与提案

1. 投资时机扭曲在公司债定价里的影子。 【经济故事】延迟投资意味着增长期权的行权被推后,这会改变公司资产的久期与违约边界——对债权人而言,「该投不投」和「乱投」一样是代理成本,但方向不同。本文给的是「延迟」,那么债券利差是否在治理差、信息不对称高的公司里,对增长期权的定价更保守? 【可行性】中。可用 Compustat + 债券交易数据(TRACE)做横截面,用治理指数 / 分析师分歧度作摩擦代理;难点在于「第一好时机」不可观测,识别要靠结构估计或准自然实验。

2. 外资持有人作为「监督者」如何改写投资时机。 【经济故事】外资机构常被视为治理改善的力量。若延迟投资源于信息租与激励,外资进入(带来监督与信息)应当缩小投资相对第一好的滞后。 【可行性】中。可借 MSCI 纳入、QFII 额度放开等冲击做 DiD(关于外资影响的干净识别,可参见《外资真是「蝗虫」吗?》);难点同样是基准时机的度量。

3. 把「经理没耐心」内生化为任期/解雇风险。 【经济故事】本文把管理层短视当作外生参数。若把它内生成解雇概率或薪酬归属期,就能预测「治理收紧反而催生仓促投资」的拐点。 【可行性】高(理论)/ 中(实证)。理论上是对本文推广节的直接延伸;实证可用 CEO 任期、期权归属条款做检验。

4. 三区域结构的实证落地:合约形态随摩擦相对强弱切换。 【经济故事】模型预言合约在「纯信息租 / 两者兼有 / 纯激励」三种形态间切换。现实中高管薪酬合约的结构(固定 vs 绩效挂钩、行权门槛)是否也随行业的努力成本、信息不对称而系统变化? 【可行性】中。需要细颗粒度的薪酬合约数据(ExecuComp + 招股书/代理声明文本),识别靠行业层面的摩擦代理。

8 我的判断

这篇论文的贡献是「换了一个维度提问」的典范——在「投多少」被研究得密不透风时,它把实物期权的语言引进来,干净地刻画了「何时投」如何被代理与信息扭曲,并给出一个极有说服力的统一直觉:残缺所有权让经理更爱等待。期权「一分为二」的分解,以及用诱导努力的成本收益比把合约划成三个区域,都既漂亮又有解释力。

但要诚实地说几点保留。其一,风险中性 + 有限责任这套组合是结论的命脉——无效率几乎全靠有限责任撑着,换成风险厌恶会得到形似而机理不同的结果,模型对哪条摩擦在驱动结论是敏感的。其二,承诺不可再谈判是一个强假设;现实中事后再谈判极常见,一旦允许,延迟投资的均衡会被显著侵蚀。其三,这是纯理论,「相对第一好推迟了多少」中的第一好不可观测,把它推向实证的最大障碍正在于此——这也是上面几个提案反复撞到的同一堵墙。

我最想看到的后续,是结构估计:用可观测的薪酬合约形态、投资公告时点与股价反应,去反推那个不可观测的摩擦强弱,并检验三区域切换是否真在数据里发生。若能做到,这个优雅的模型就不只是讲了一个好故事,而是给出了一把能测量「等待被代理扭曲了多少」的尺子。

参考文献

- Bernardo, A. E., Cai, H., Luo, J. (2001). Capital budgeting and compensation with asymmetric information and moral hazard. Journal of Financial Economics 61, 311–344.

- Bjerksund, P., Stensland, G. (2000). A self-enforced dynamic contract for processing of natural resources. In Project Flexibility, Agency, and Competition. Oxford University Press, 109–127.

- Dixit, A. K., Pindyck, R. S. (1994). Investment Under Uncertainty. Princeton University Press.

- Grenadier, S. R. (2002). Option exercise games: an application to the equilibrium investment strategies of firms. Review of Financial Studies 15, 691–721.

- Harris, M., Kriebel, C. H., Raviv, A. (1982). Asymmetric information, incentives and intrafirm resource allocation. Management Science 28, 604–620.

- Innes, R. D. (1990). Limited liabilities and incentive contracting with ex ante action choices. Journal of Economic Theory 52, 45–67.

- Maeland, J. (2002). Asymmetric information about a constant investment cost. Working paper, Norwegian School of Economics.

- McDonald, R., Siegel, D. (1986). The value of waiting to invest. Quarterly Journal of Economics 101, 707–727.

- Merton, R. C. (1973). Theory of rational option pricing. Bell Journal of Economics and Management Science 4, 141–183.

- Stulz, R. M. (1990). Managerial discretion and optimal financing policies. Journal of Financial Economics 26, 3–27.