选不选他,决定了银行什么时候倒——一场进步时代的「监管独立性」实验

本文读的是 Del Angel & Richardson (2024, Journal of Financial Economics):当美国进步时代(Progressive Era)一半的州把「关停问题银行」的决定权从独立的法官手里,交到了听命于州长的官僚手里之后,每逢州长竞选,银行倒闭率就会神奇地「踩刹车」——三分之一的竞选季里,这些州的银行倒闭数被一路压到了零。这个「竞选效应」的量级,是 1976–2012 现代样本的 100 多倍(精确说是 140–169 倍)。更要命的是,被硬压下去的银行倒闭,又顺着信贷把企业破产率一起压低了 9% 到 33%。等到 1935 年 FDIC 成为独立的统一清算人,这个效应缩小了两个数量级——但并没有归零。

1 一桩官司,和一个被翻出来的老问题

故事的引子,是一桩离我们很近的官司。

2020 年,美国最高法院在 Seila Law v. CFPB 案中裁定:消费者金融保护局(CFPB)独立于总统监督之外的设计「违宪」。这背后是「单一行政权」(unitary executive)理论——它主张那些独立联邦机构本身就不该存在,机构负责人应当「伺总统之意而任职」,总统想撤就撤,而不是只有「正当理由」(good cause)才能罢免。这一刀如果继续切下去,下一个躺在手术台上的,可能就是美联储和 FDIC 的独立性。

于是一个看似抽象、实则要命的问题被重新摆上桌面:监管者的独立性,到底值不值钱? 如果把金融监管者从「独立」改成「听政治家的话」,他们关停问题银行的决定,会不会就此变味?

这个问题难就难在——你没法做实验。你总不能真把 FDIC 的独立性砍掉,看看会死多少银行。

但作者找到了一台天然的「实验室」。

2 一台尘封了一百年的政策实验机

把时钟拨回到 1903 到 1922 年。那二十年里,美国一半州的立法机构干了同一件事:把「何时、如何清算一家陷入困境的银行」(bank resolution,下称银行清算)这个决定,从法官手里搬到了官僚手里。

这一搬,搬出了一个近乎完美的对照结构。我们来拆解一下它为什么干净:

首先,法官是独立的。在旧制度下,存款人若怀疑一家银行还不上钱,就把钱挪走、或者去法院起诉;法官查实欠债属实后,接管银行、指派接管人(receiver)清算变现、偿付债权人。整个过程没有政治的手能伸进去。

接着,新制度里的官僚却不是独立的。这些银行监理官(bank superintendent)由州长任命,州长可以「随意罢免」(remove at will),职位本身还是政治分肥(patronage)的筹码。法律给了他们极大的自由裁量权(discretion)——法律甚至要求他们在动用清算这种「重手」之前,先给银行机会去自我修复。换句话说,「网开一面、再等一等」是被法律鼓励的,只有当存款人面临迫在眉睫的损失、再拖就要酿成大祸时,监管者才被迫出手。

然后——这是这台实验机最妙的地方——这次改制只改了一部分银行。进步时代实行的是双重银行制(dual banking system):约三分之二的银行持州牌照(state charter),约三分之一持国民牌照(national charter)。改到州长手里的,只有州牌照银行的清算权;国民银行的清算,始终攥在货币监理署(Office of the Comptroller of the Currency, OCC)手里。而 OCC 恰恰是独立性的样板:货币监理官由总统任命、参议院确认,任期五年,只有总统和参议院共同同意才能罢免——国会当年这么设计,就是为了把党派之手挡在银行监管之外。

于是我们手里有了一组天然的对照:同一个州、同一场竞选、同一段经济周期下,州牌照银行(受州长辖制)vs. 国民银行(受独立的 OCC 辖制)。再加上「改了制的州 vs. 仍由法官说了算的州」「州长竞选 vs. 联邦职位竞选」这两层对照,识别的骨架就立起来了。

为什么偏偏盯着「竞选季」?因为这正是政治激励最赤裸的时刻。当时州长竞选要持续六到九个月。在位者深信:经济好的时候选票多,经济差的时候选票少;而银行倒闭,是被全国报纸(《纽约时报》《华尔街日报》无论倒的银行多小都要报道)盯着的、最显眼的「坏消息」。所以每到竞选季,州长就有强烈的动机让监理官「手下留情」,把坏消息往选举日之后压一压。

3 先看一眼数据:中位数是零的世界

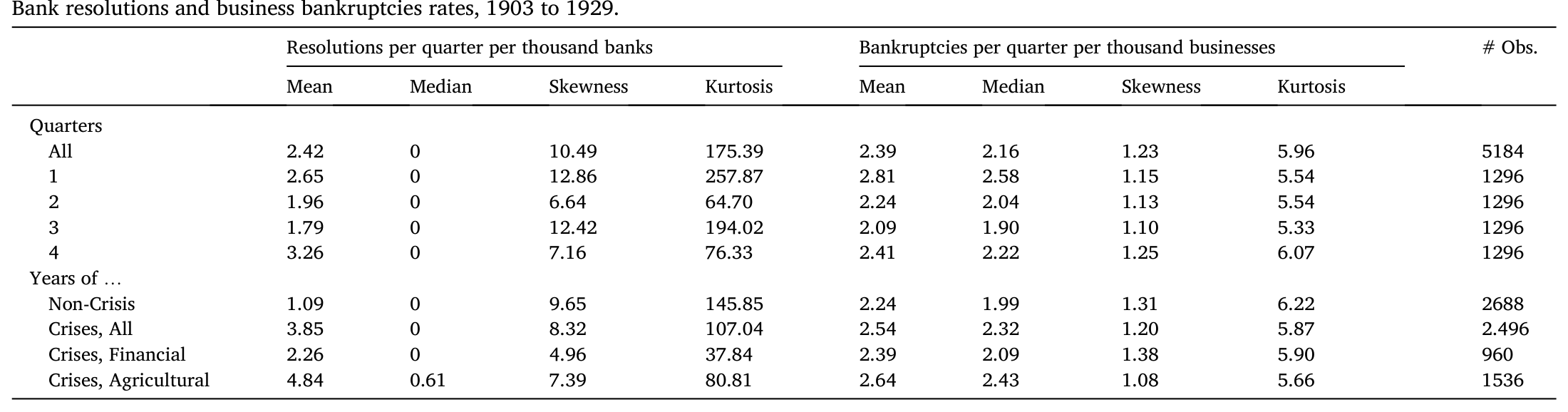

作者为此新建了一套数据:1903–1929 年,按州、按季度的银行清算率与企业破产率,覆盖美国本土 48 州(剔除怀俄明)。样本起点选 1903,是因为 1898 年《破产法》(Bankruptcy Act of 1898)之后,数据口径才开始一致;终点选到 1920 年代末,是因为 1930 年代初的一系列法律变动终结了这个制度。

数据的第一印象就很有冲击力。如表 1 所示,全样本里每季度每千家银行平均有 2.42 家被清算,但中位数是 0——也就是说,在大多数州的大多数季度里,根本没有银行倒闭。偏度 10.49、峰度 175.39,是一条尾巴极厚的分布:平时风平浪静,危机时刻才集中爆发。

Table 1

按季度切开看更有意思:第一季度(Q1)平均 2.65、第四季度(Q4)高达 3.26,而第三季度(Q3,盛夏)只有 1.79。按危机切开看:无危机年份平均只有 1.09,而 1920 年代的农业放贷危机把清算率顶到了 4.84,1907、1914、1920–21 这几次金融恐慌期间则是 2.26。这条厚尾,正是后面所有故事的舞台。

4 第一个反转:竞选一来,银行就「不倒」了

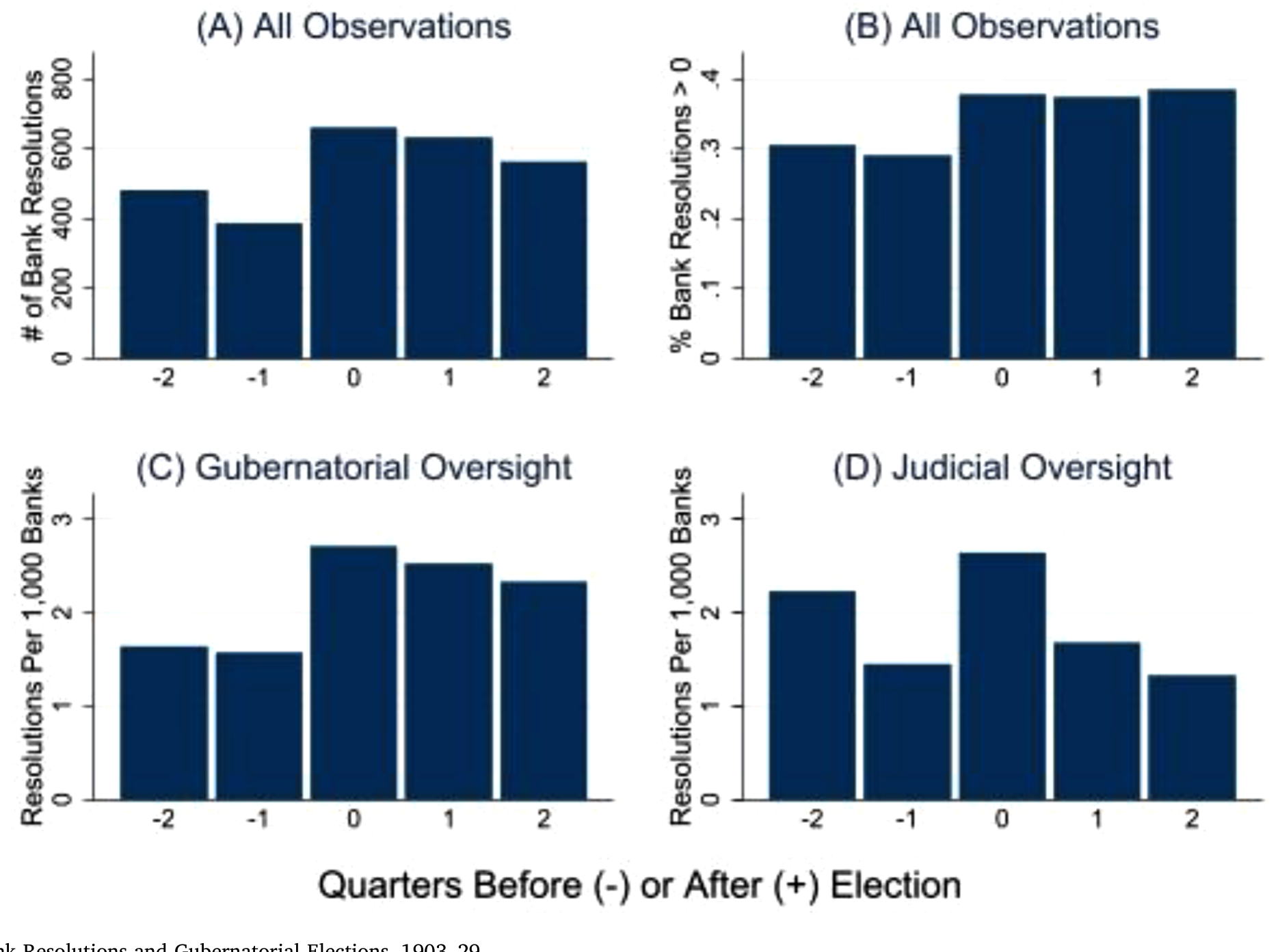

把数据按「是否处于竞选季」(竞选季通常是州长选举前的两个季度)一刀切开,第一个反转就出现了。

如图 1 所示,Panel A 数的是选举前后各季度的州牌照银行清算总数——竞选季里少倒了数百家银行。Panel B 看的是「至少有一家银行被清算」的季度占比——竞选季里,这个比例比之后的季度低了约 10 个百分点。

Figure 1: Bank Resolutions and Gubernatorial Elections

这只是「看图说话」。真正关键的一步,是把它做成因果。作者的做法是双重差分(difference-in-differences, DiD):利用「改制」这个时点,比较改制前后、竞选季与非竞选季、州牌照与国民牌照之间的差异。其第一阶段(first stage)的回归骨架可以写成:

$$ \text{Resolutions}_{st} = \alpha + \beta\,\text{Campaign}_{st} + \gamma_s + \delta_t + \varepsilon_{st} $$

这里 \(\gamma_s\) 是州固定效应(吸收掉各州长期的清算倾向差异),\(\delta_t\) 是时间固定效应(吸收掉全国性的经济周期与危机),标准误在州层面聚类。Campaign 这个工具——竞选季——的用法,直接师承 Liu and Ngo (2014)。

结果是干净而极端的:在三分之一的州长竞选季里,只要监理官有机会动手,他们就把清算率压到了零;在更多的竞选季里,他们推迟了一部分(而非全部)清算。而这套压制,只发生在州牌照银行身上、只发生在「由州长辖下官僚说了算」的州里;它不发生在国民银行身上(OCC 管,州长够不着),不发生在联邦职位的竞选季(联邦官员不管州牌照银行),也不发生在「仍由法官说了算」的州里。

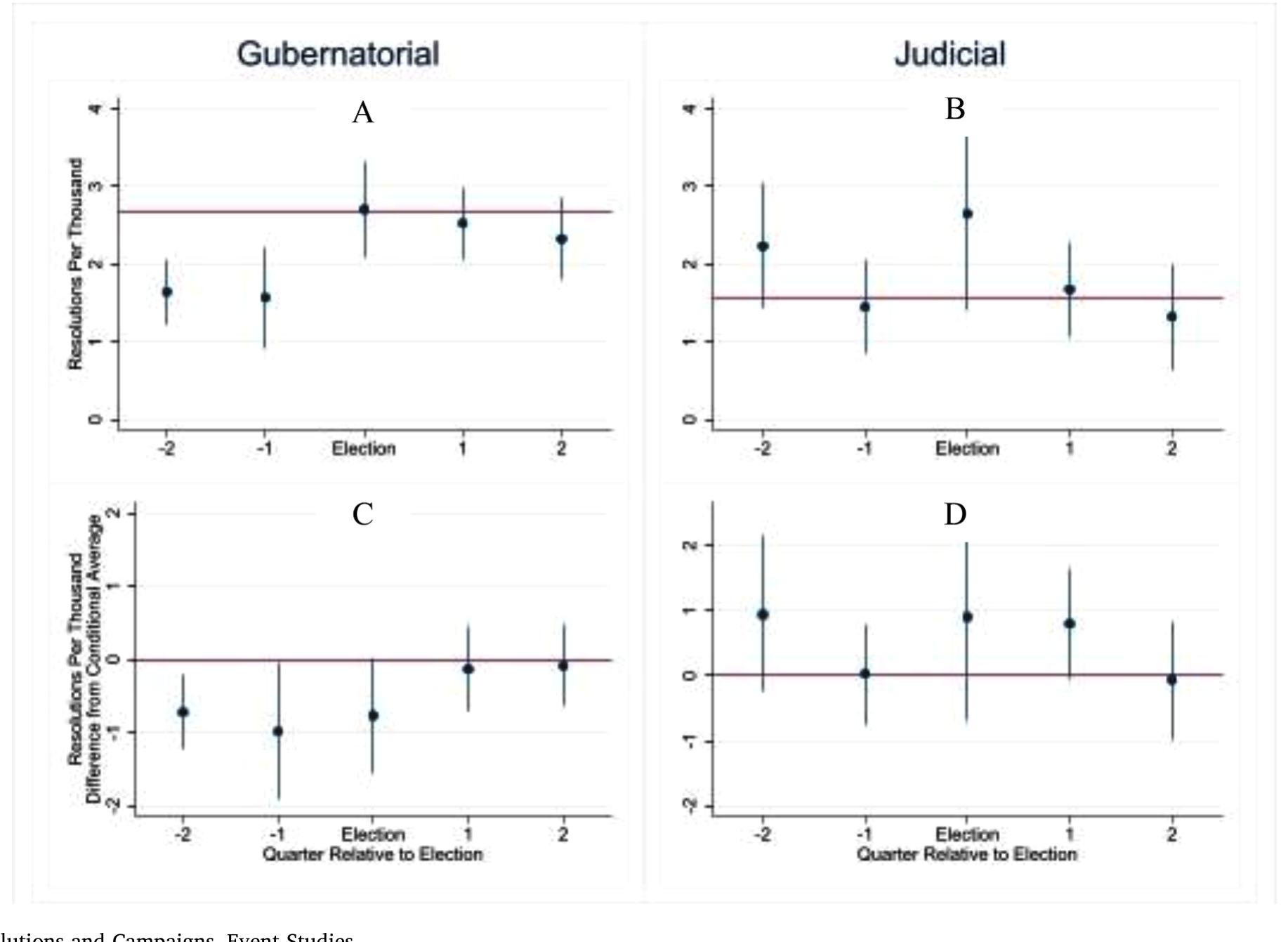

把这些「不发生」叠在一起,几乎堵死了所有混淆解释:如果只是「竞选季经济恰好变好」,那国民银行也该一起少倒——可它们没有。事件研究(event study)把这一点画得更直观。

Figure 4: Resolutions and Campaigns, Event Studies

这个量级有多大?作者把它和 Liu and Ngo (2014) 的现代样本(1976–2012)对照,发现进步时代竞选季对清算率的压制,是现代的 140 到 169 倍。在金融最脆弱的时刻——1907 年大恐慌、1914 年大恐慌、1920 年代农业危机——这个压制还要更猛。也就是说,越是该清算的时候,政治的手压得越狠。这正好补上了 Liu and Ngo 留下的那个悬念:他们发现现代 FDIC 体系下,恰恰在 S&L 危机和全球金融危机期间,竞选效应消失甚至反向了——因为 FDIC 是独立的联邦机构,州长的手伸不进去。作者这篇,则把镜头对准了那只手还能伸进去的年代。

5 第二个反转:被压住的不只是银行

到这里,故事其实已经能讲完了:政治控制让监管者在选举季「捂盖子」。但作者多走了一步,而这一步才是把文章从「有趣」推向「重要」的地方。

他们问:银行少倒了,实体经济会怎样?

这就要用到两阶段(two-stage)框架了。把上面估出的「竞选季对清算率的影响」当作第一阶段,再用它去估「清算率对企业破产率(business bankruptcy)的影响」:

$$ \text{Bankruptcies}_{st} = \alpha' + \theta\,\widehat{\text{Resolutions}}_{st} + \gamma'_s + \delta'_t + u_{st} $$

这里 \(\widehat{\text{Resolutions}}_{st}\) 是第一阶段拟合出来的清算率。工具变量(instrumental variable, IV)就是州长竞选季。

而这套 IV 之所以站得住,靠的是一条几乎天衣无缝的排除性约束(exclusion restriction):进步时代的州长和他的下属,没有能力直接推迟企业破产。因为企业破产由债权人决定何时起诉、由联邦法院裁决——这套程序跟银行清算「形似而神异」,归联邦破产法院管,州长插不上手。州长也没有今天那种干预经济的信息与政策工具。所以「竞选季」影响企业破产的唯一通道,就只能是「先影响了银行清算」。

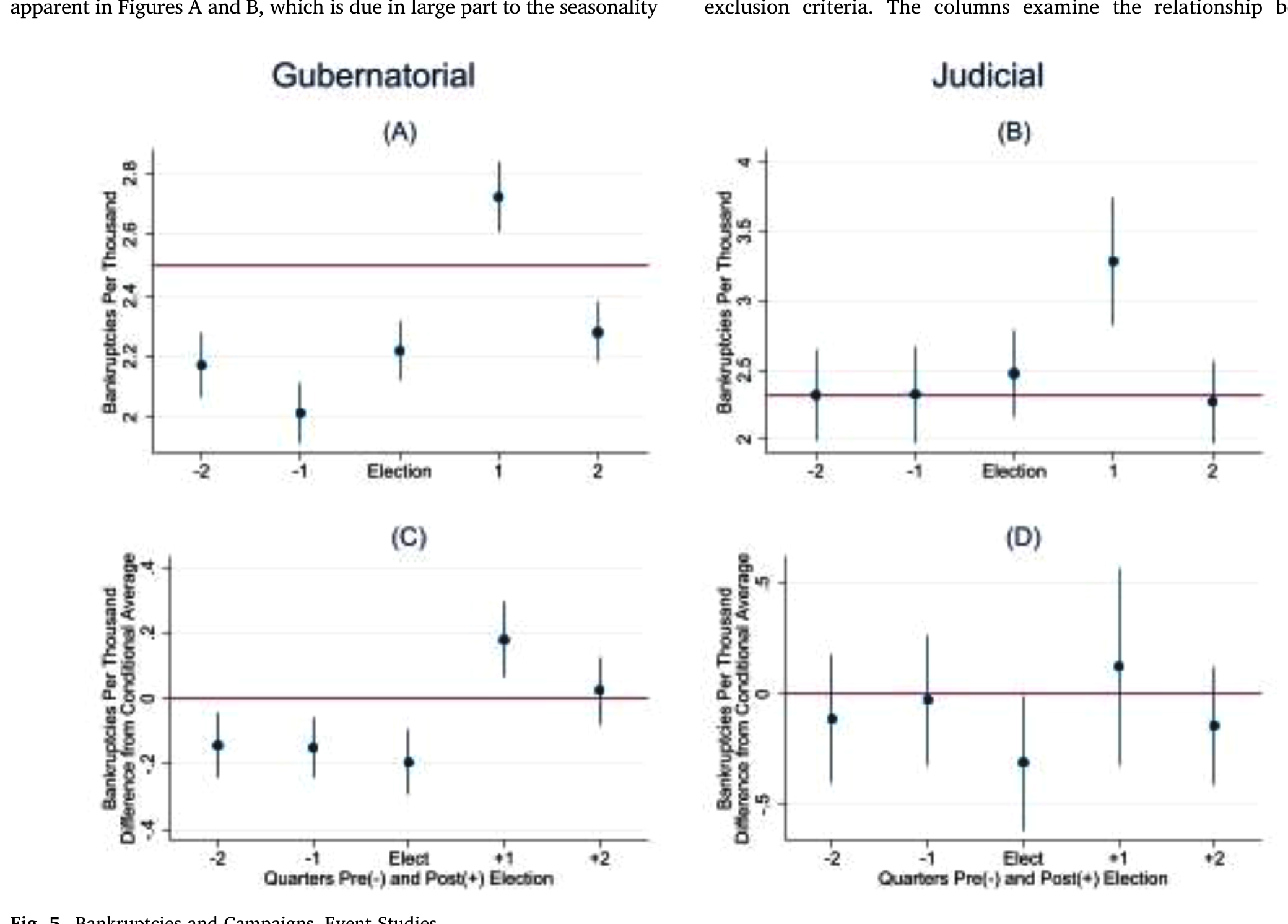

结果是:在那些「所有银行清算都被推迟到选举之后」的竞选季里,企业破产率下降了样本均值的 9% 到 33%。这个 33% 是什么概念?作者给了一把很有画面感的尺子:它相当于从冬季 Q1(每千家企业约 2.8 家破产)降到盛夏 Q3(约 2.1 家)的季节性落差,也相当于一战或「咆哮的二十年代」那种经济繁荣期里的破产降幅。

Figure 5: Bankruptcies and Campaigns, Event Studies

为什么银行倒不倒,会牵动企业的生死?因为银行解决的是信息问题——它们为那些小企业、专业化企业提供了别处借不到的信贷(Bernanke, 1983)。银行一倒,这条信贷链就断了。所以「捂住银行」短期内反而「救」了一批本会破产的企业——这是一种政治周期与经济周期被人为绑在一起的扭曲。

而第三个反转藏在 FDIC 时代:同样的两阶段框架放到 1935 年之后,这个「清算→破产」的传导消失了。竞选效应本身也缩小了两个数量级。独立的统一清算人一立,政治对银行、进而对实体经济的这条暗线,就被基本切断了——基本,但没有完全。

6 文献脉络

这篇论文像一枚榫卯,恰好嵌进了好几条研究线交汇的位置。

最早的一条线,是「银行困境如何拖累实体经济」。Bernanke (1983) 那篇经典指出,大萧条里银行倒闭之所以重要,不在货币,而在它摧毁了银行所承载的信息中介功能;Richardson and Troost (2009) 用美联储辖区边界做准实验,证明货币干预能缓解银行恐慌。本文是第一个用外生工具(州长竞选)加政策实验(引入政治控制)来直接识别「银行清算→企业活动」因果链的工作。

第二条线,是监管者的政治经济学。Besley and Coate (2003) 从理论上比较了「民选 vs. 委任」的监管者,指出把监管者绑到政治家身上,会让他们的行为偏离公众、靠近政客;Agarwal et al. (2014) 则发现联邦与州监管者之间存在「不一致」,州监管者更宽松——本文恰好为一个世纪前的同一现象提供了历史证据。

第三条线,也是最直接的那条,是选举与银行失败。Brown and Dinc (2005)、Dinc (2005) 在新兴市场里记录了政治如何左右银行倒闭的时点。而真正点燃这篇文章的,是 Liu and Ngo (2014)——他们发现 1976–2010 年间,FDIC 保险银行的清算在州长选举前会下降,唯独在 S&L 危机和全球金融危机期间例外。他们留下的话是:「这与『政治控制导致更腐败的行为』一致,但机制并不清楚,因为 FDIC 是不受州长监督的独立机构。」本文做的,正是回到那个机制清清楚楚的 FDIC 之前的年代。

顺带一提,关于「监管者到底该有多大的相机裁量、又该被多硬的规则约束」,这场争论在今天的银行资本监管里仍在继续(关于这一点,可参见《规则还是相机抉择?——给银行资本监管装上一根「承诺」的缰绳》);而「银行成片倒下」这件事如何在人心里留下长久的烙印,也有现代版的回响(见《他们年轻时见过银行成片倒下——后来,这成了银行的护城河》)。

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这到底是 DiD 还是 IV?两套方法会不会自相矛盾?

不矛盾,是层层递进。DiD 用来回答第一个问题——「改制(独立→从属)是否导致了竞选季的清算下降」,靠的是州牌照 vs. 国民牌照、改制州 vs. 法官州的多重对照。IV 用来回答第二个问题——「被压下去的清算,是否进而压低了企业破产」,把竞选季当作清算率的工具。两者共用同一个外生冲击(竞选),只是被放在了因果链的不同环节。

Q:竞选季经济本来就可能变好,凭什么说是「监管者捂盖子」而不是「经济真的转好」?

这正是国民银行这个对照组的价值。如果竞选季是经济真的好转,那同一个州里的国民银行也该少倒——但它们没有,少倒的只有州长够得着的州牌照银行。联邦职位竞选季、法官说了算的州,也都没有这个效应。三个「安慰剂」一起为零,「经济恰好变好」就很难站住了。

Q:把企业破产率压下去,难道不是好事吗?

短期看像好事,长期看是扭曲。它把经济周期人为绑在了选举周期上:坏消息被推迟、被积压,等到选举一过再集中释放。文中提到的俄克拉荷马案例就很说明问题——州长把濒死银行硬撑过选举,选后真相曝光,反而引发挤兑、把全州州保险机构拖下水,存款被冻结约半年,部分多年未能偿付,州内产出与就业受损数年。捂盖子的代价,是更大的事后崩塌。

Q:把一百年前的数字直接外推到今天,合适吗?

作者自己很克制。他们说进步时代这条「银行→企业」的链条在总量上「对银行影响大、对企业影响适中」。但他们也指出,今天金融业占 GDP 的比重已从当年的 2% 升到 9%,家庭和企业的信贷使用、杠杆都远超当年——所以今天若真砍掉 FDIC 的独立性,后果可能比历史样本显示的更严重,而非更轻。这是一个方向性的、而非点估计的论断。

Q:为什么现代样本(Liu & Ngo)的竞选效应那么小,是不是 FDIC 真的「免疫」了?

不是完全免疫,而是大幅削弱。作者还点出一个微妙的选择偏差:1970–80 年代有大量州牌照、州保险的存款机构,较弱的那些在危机里被挑出了 FDIC 的数据集,这可能恰恰拉低了 Liu & Ngo 在那个年代测到的竞选效应。换句话说,现代样本里「看不太见」,有一部分是数据口径造成的,独立性的真实价值可能比 140–169 倍这个对照所暗示的还要被低估。

Q:监理官「网开一面」,到底是腐败,还是法律本就要求的善意宽限?

两者的边界正是文章的张力所在。法律确实要求监管者在清算前给银行自救的机会——这本身是合理的。问题在于,这份裁量权的「松紧」会随竞选周期系统性地摆动:平时是一个尺度,竞选季就放松一档。当宽限的时点精准地踩在选举日之前、且只在州长够得着的银行身上发生,它就从「审慎」滑向了「政治服务」。

(b) 几个可能的研究问题与提案

1. 外资持有人会不会放大或抑制这种政治周期?

【经济故事】进步时代的银行几乎都是本地的、单一州内经营的。但今天的信用市场上,公司债的边际定价者越来越是跨境的机构投资者,他们对政治干预的「容忍度」可能与本地存款人截然不同——外资可能在政治不确定性抬头时更快撤离,从而削弱「捂盖子」的可行性。 【可行性】中。需要把州层面(或国别层面)的选举周期,与公司债持有人结构(如 eMAXX、Morningstar 持仓)匹配。识别上可借用选举时点这个外生冲击,难点在于现代样本里很难找到当年那种「一半州改制、一半没改」的清晰断点。

2. 「清算被推迟」如何定价进银行债与存单的利差?

【经济故事】如果市场预期监管者会在选举季对某类银行「手下留情」,这本身就是一种隐性的、随政治周期波动的展期保险(forbearance option)。它应当被定价进这些银行的债务利差里——选举临近时利差收窄,选后走阔。 【可行性】中。需要银行层面的债券/CD 利差与州长选举日历。识别策略可做事件研究,比较州牌照 vs. 国民银行(或受不同监管者辖制的银行)在选举窗口的利差变动。现代数据可得,但「政治可触达性」的横截面变异不如历史样本干净。

3. 政治性展期对存款人损失的「事后账单」到底有多大?

【经济故事】文中坦言,进步时代关于「清算时存款人损失」的系统性证据有限——报纸只零星记录了政治性推迟加重了某些案例的损失。但理论上,把坏银行硬撑过选举,会让其资产进一步恶化,最终偿付率更低。这是一个尚未被量化的福利损失。 【可行性】中偏低。需要逐家银行的接管人清算回收率数据(receivership recovery rate),历史档案零散、构建成本高;但若能拼出一个州的接管档案,做「选举季关停 vs. 平时关停」的回收率对比,会是很有分量的一篇。

4. 把这套识别搬到联邦层面:货币监理官的任命周期是否也有「软」周期?

【经济故事】本文把 OCC 当作「独立」的对照组。但货币监理官终究由总统任命、五年一任。一个自然的问题是:在总统选举周期里,OCC 对国民银行的清算是否也有微弱的、被本文忽略的政治节律? 【可行性】高。OCC 的国民银行清算数据相对完整,总统选举日历是干净的外生时点。预期效应应当很小(这正是本文的卖点),但把这个「近乎为零」精确地估出来,本身就是对「独立性有效」的一次有力背书。

8 我的判断

这篇文章最漂亮的地方,是它把一个几乎无法做实验的宏观问题——「监管独立性值不值钱」——变成了一台可以反复对照的天然实验机。三层安慰剂(国民银行、联邦竞选、法官州)叠在一起,识别的可信度相当高;而从「政治控制→清算下降→企业破产下降」这条两阶段链条,又靠一条极强的排除性约束(州长够不着联邦破产法院)撑了起来。140–169 倍这个对照数字,配上「FDIC 之后缩小两个数量级却未归零」的收尾,把论点钉得很死:独立性能极大削弱、但无法彻底消除政治对银行的影响。

我的几点保留:其一,企业破产那条链条的弹性(9%–33%)区间偏宽,反映出第二阶段的工具强度和异质性还有讨论空间——读者会想看到更细的弱工具诊断(文中确实引了 Andrews、Stock 等人的弱工具方法,但正文截断处未及展开)。其二,「政治性推迟」与「法律要求的善意宽限」在数据上难以完全分离,作者主要靠报纸叙事来锚定机制,定量上这道边界仍有些模糊。其三,把历史样本外推到今天「后果可能更严重」是一个方向性论断,缺乏现代结构性证据支撑——这恰恰是它留给后人最大的一块空白。

我最想看到的下一步,是有人把这套「选举—监管—信贷」的识别,搬到当代的信用市场和跨境持有人结构里去:当边际投资者不再是本地存款人,而是会用脚投票的全球资本,政治「捂盖子」的可行性与代价,究竟是被放大了,还是被市场纪律按住了?这关系到 Seila Law 之后那个真正的政策问题——如果独立性的护栏被拆掉,今天这个体量、这个杠杆、这个国际化程度的美国金融体系,会比一百年前更扛得住,还是更扛不住。

参考文献

- Agarwal, S., Lucca, D., Seru, A., Trebbi, F. (2014). Inconsistent regulators: evidence from banking. Quarterly Journal of Economics 129(2), 889–938.

- Bernanke, B.S. (1983). Non-monetary effects of the financial crisis in the propagation of the Great Depression. American Economic Review 73(3), 257–276.

- Besley, T., Coate, S. (2003). Elected versus appointed regulators: theory and evidence. Journal of the European Economic Association 1(5), 1176–1206.

- Brown, C., Dinc, S. (2005). The politics of bank failures: evidence from emerging markets. Quarterly Journal of Economics 120, 1413–1444.

- Del Angel, M., Richardson, G. (2024). Independent regulators and financial stability: evidence from gubernatorial election campaigns in the Progressive Era. Journal of Financial Economics 152, 103773.

- Dinc, S. (2005). Politicians and banks: political influences on government-owned banks in emerging countries. Journal of Financial Economics 77, 453–479.

- Komai, A., Richardson, G. (2014). A history of financial regulation in the USA from the beginning until today: 1789 to 2011. Handbook of Financial Data and Risk Information, 385–425.

- Liu, W.-M., Ngo, P.T.H. (2014). Elections, political competition, and bank failure. Journal of Financial Economics 112, 251–268.

- Mitchener, K.J., Jaremski, M. (2015). The evolution of bank supervision: evidence from U.S. states. Journal of Economic History 75(3), 819–859.

- Richardson, G., Troost, W. (2009). Monetary intervention mitigated banking panics during the Great Depression: quasi-experimental evidence from the Federal Reserve district border in Mississippi, 1929 to 1933. Journal of Political Economy 117(6), 1031–1073.