他们年轻时见过银行成片倒下——后来,这成了银行的护城河

本文读的是 Yu (2025, Journal of Financial Economics):那些在职业生涯早期亲历过 1980 年代储贷危机的银行 CEO,日后掌舵的银行更少冒险,也更扛得住 2008 年的金融海啸。作者用 CEO 当年所在州的银行倒闭率来度量这份「危机记忆」,发现危机暴露每高出一个标准差,银行在危机期间的股票回报高出 4.2%,倒闭概率低 2.3 个百分点——相对于 6.6% 的无条件倒闭率,这是 34.8% 的下降。

1 引言:为什么有的银行没倒?

2008 年的金融危机,事后被反复讲述成同一个故事:金融机构对风险的过度暴露,最终引爆了系统。这个叙事大体是对的。但它有一个让人不安的尾巴——并不是所有银行都倒下了。在同一片风暴里,有的银行资产负债表被掀翻,有的却安然无恙地穿了过去。

于是一个自然的问题浮出水面:这些活下来的银行,它们的「不冒险」,到底是从哪里来的?

学术界对银行风险的来源研究得不可谓不多。有人归因于融资结构 (Brunnermeier, 2009),有人归因于公司治理 (Fahlenbrach and Stulz, 2011),还有人归因于风险文化 (Ellul and Yerramilli, 2013)。这些解释都对——但它们大多把银行当成一个没有面孔的机构。可监管者们偏偏一再强调,危机的根子在「领导力的失败」(Dudley, 2014)。问题是,关于银行的掌舵人本身如何塑造了银行的风险,实证证据却出奇地少。

这篇论文要补的,正是这块空白。它问了一个看似朴素、却很难回答的问题:

一个银行 CEO 年轻时亲历过的银行业危机,会不会在几十年后,悄悄改写他所管理的银行的命运?

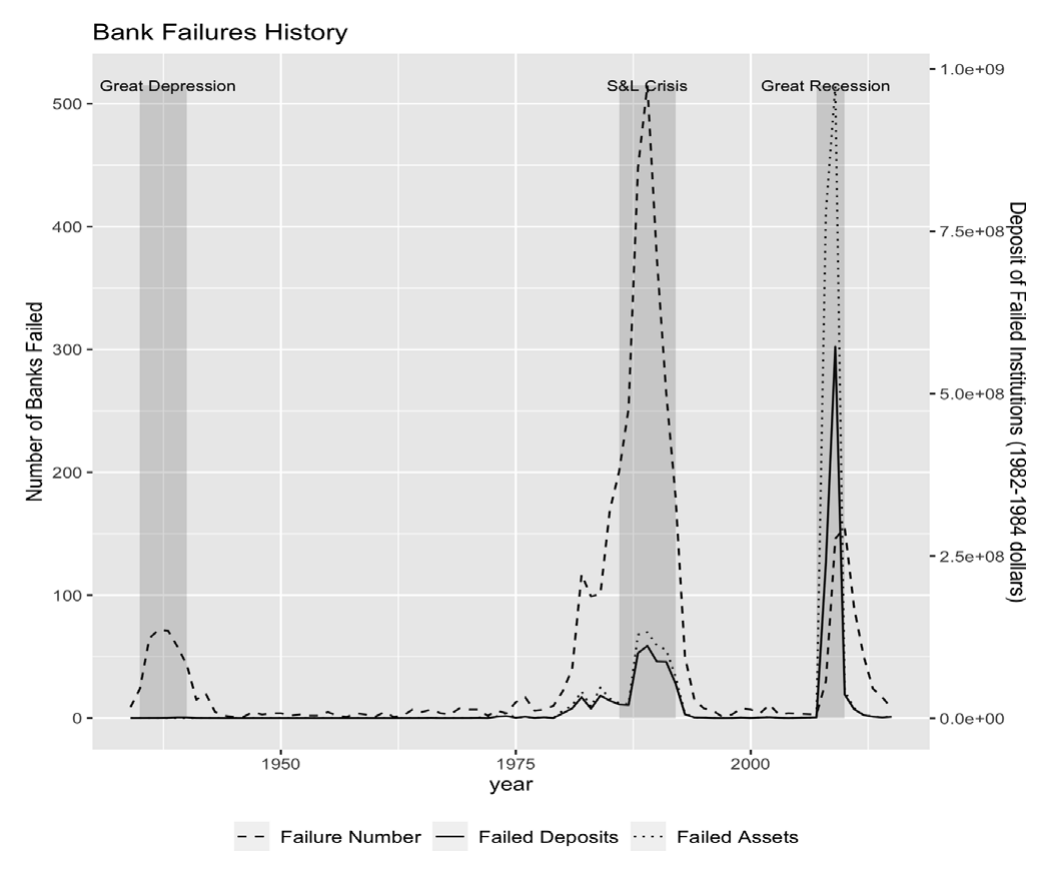

作者把目光投向了 1980 年代的储贷危机 (savings and loan crisis, S&L crisis)。这是一个绝佳的实验场。它的规模之大,今天的人很难想象:至少 2920 家银行和储贷机构被关闭或接受了联邦存款保险公司 (FDIC) 的援助,纳税人最终为此埋单的成本超过 1240 亿美元。下面这张图把话说得很清楚——把 1930 年以来美国的银行倒闭潮放在同一条时间轴上,1980 年代那一峰,把大萧条和 2008 年都比了下去。

Figure 1: reports the total number of commercial banks, commercial

更妙的是,这场危机和 2008 年的危机长得像极了:都以房地产泡沫和信贷扩张为前奏,都以历史级的倒闭率和大规模政府救助收场,中间还都夹着资产甩卖、流动性枯竭与极端的市场动荡。换句话说,一个在 1980 年代被储贷危机灼伤过的年轻银行家,到了 2008 年,手里大概率握着一份别人没有的「剧本」。

这就是全文要反复讲透的那个核心:经历会内化为审慎,而审慎会在下一次危机里兑现成生存。

2 真正难的一步:怎么给「一段经历」称重?

把「CEO 的危机记忆」写进回归方程,听起来浪漫,做起来却卡在第一步——经历是看不见的,你怎么量它?

作者的办法是:顺着一个 CEO 的履历倒推回 1980 年代,找出他当年工作所在的州,再用那个州在储贷危机期间的银行倒闭率,作为他「危机暴露」的代理。具体而言,定义危机暴露 (Crisis Exposure) 为:CEO 在储贷危机期间所经历的、最高的州级年度银行倒闭率的对数。而这里的倒闭率,是倒闭机构的存款 / 上一年该州的银行总存款。

写成式子就是:

$$ \text{CrisisExposure}_{c} \;=\; \log\!\left(\max_{t\in[1985,1990]}\; \frac{\text{FailedDeposits}_{s,t}}{\text{TotalDeposits}_{s,t-1}}\right) $$

这里有两处用心,值得停下来咂摸一下。

第一,为什么取「州级」而不是「雇主级」? 你当然也可以去算 CEO 当年那家银行自己的倒闭率。但这样一来,因果链就脏了:一个人当年待在一家烂银行,可能恰恰因为他本人就偏好冒险;那么日后的「审慎」到底是经历教会的,还是人本来就如此?州级冲击则更可能超出个人的掌控——你左右不了整个德州的银行倒了多少——于是它更干净地把「外生的危机强度」从「个人选择」里剥离了出来。

第二,为什么取「最高值 (max)」而不是平均? 因为作者赌的是「灼伤效应」:真正在一个人心里刻下印记的,是他经历过的最惨烈的那一刻,而不是若干年的均值。这与经验学习理论 (Malmendier, 2021) 的精神一致——人们会回避那些曾经带来切肤之痛的行为。

这正是「经验学习 (experience-based learning)」与一般「信息学习」的区别:前者强调的不是你知道了什么,而是你亲身经历了什么。读到二手的危机故事,和自己在 1986 年眼睁睁看着隔壁银行被接管,是两件事。

接下来,一个自然的问题是:这个度量,真能区分出「保守」和「激进」的 CEO 吗?作者把危机暴露高于样本均值的 CEO 称作保守型 CEO (conservative CEOs),然后看他们管的银行,是不是真的不一样。

3 识别策略:把「经历」和「选择」掰开

到这一步,最大的拦路虎是内生的 CEO–银行匹配。两个方向的质疑都很尖锐:

其一,会不会是保守的银行去挑了保守的 CEO? 如果一家本就厌恶风险的银行,专门去聘那些经历过危机的人,那我们看到的相关性就只是「物以类聚」,而非「经历塑造行为」。

作者的应对是组合拳。首先,沿着 Bertrand and Schoar (2003) 的思路,回归里放进银行固定效应 (bank fixed effects) 加上随时间变化的州层面特征,把「银行选择 CEO」的那些可观测与不可观测的稳态因素吸收掉。基准设定大致是这样一个面板回归:

$$ Y_{i,t} \;=\; \alpha_i \;+\; \gamma_t \;+\; \beta\,\text{CrisisExposure}_{i,t} \;+\; \theta'X_{i,t} \;+\; \varepsilon_{i,t} $$

其中 \(\alpha_i\) 是银行固定效应,\(\gamma_t\) 吸收共同的时间趋势,\(X_{i,t}\) 是一组随时间变化的控制变量。识别的关键,是 \(\beta\) 来自同一家银行内部、因 CEO 更替而产生的危机暴露变化。

接着,作者去查动态效应:会不会在「保守 CEO 上任之前」,银行的风险就已经在往下走了?如果有这种预趋势 (pre-trend),那因果解释就站不住。结果是没有——风险与政策的变化,确实是在保守 CEO 接手之后才出现的。

然后,真正关键的一步在于:作者抓住了因退休而触发的、准外生的 CEO 更替 (retirement-induced turnovers)。一个 CEO 到点退休、换上一位危机暴露完全不同的继任者,这种换人和「银行此刻想调整风险」基本无关。样本里一共有 92 次这样的 CEO 更替,来自 84 家银行;其中 55 次(来自 51 家银行)的两任 CEO,当年在储贷危机里待的是不同的州——这就给了识别最干净的那部分变异。

其二,会不会是 CEO 当年自己挑了高风险的州去工作? 这是一个自选择问题。作者的破解办法极为漂亮:改用 CEO 的出生州在储贷危机期间的倒闭率来度量暴露。一个人没法选择自己出生在哪儿,所以「家乡的危机强度」是天上掉下来的。沿着「家乡偏好」这一支文献 (Yonker, 2017; Jiang et al., 2019; Lim and Nguyen, 2020)——它们说明 CEO 会通过信息与社会网络与出生州保持连接——作者预期,出生州在储贷危机中受创越重的 CEO,日后越规避风险。数据确实如此。

(关于银行「招什么样的人来管风险」这件事本身能否买到真本事,可参见《银行招谁来管风险:压力测试买来的,是「真本事」还是「过考试」?》。)

4 主要结果:审慎,落在了「最痛的那几处」

先说总量。控制掉银行异质性和州层面随时间变化的经济条件后,危机暴露越高的 CEO,系统性风险越低——无论用股票 beta、还是用 Acharya et al. (2017) 的边际预期损失 (marginal expected shortfall, MES) 来衡量;同时尾部风险更低,股价波动更小。这支持了一个朴素的判断:储贷危机的经历,确实改写了 CEO 对风险的态度,并被他施加到了银行身上。

但这篇论文最见功力的地方,不在「总量上更保守」,而在于保守得很有针对性。

如果「学习」是真的,那么一个被储贷危机灼伤过的 CEO,应该会在当年正是那几个引爆危机的领域格外小心。储贷危机的三大祸首是:利率风险、有风险的金融创新、信用风险。作者于是逐一去验:

- 利率风险:危机暴露越高,银行资产回报与利率冲击之间的协方差越低 (沿用 Drechsler et al., 2021 的度量)——也就是说,这些银行对利率波动更有韧性。

- 有风险的金融创新:经历过储贷危机最惨烈一面的 CEO,其银行对衍生品交易这类「风险创新」的暴露更低。

- 信用风险:以不良贷款 (non-performing loans) 占比衡量的信用风险更低。

更进一步,作者发现这些效应在当年就身居 C 级高管位置的 CEO 身上更强——因为他们当年的危机体验更切身、更刻骨。这正是「领域特定学习 (domain-specific learning)」最有说服力的指纹:不是变得笼统地胆小,而是在自己被烫过的地方格外当心。

这是全文我最欣赏的一笔。一个泛泛的「保守」结论,很容易被「风险厌恶型的人本来就保守」解释掉;但「保守恰好落在引发上一场危机的那三个口子上」,就很难用一般的性格差异来解释了。它把「学习」从「天性」里拧了出来。

那么,这份审慎在 2008 年兑现了吗?兑现了,而且量级不小:

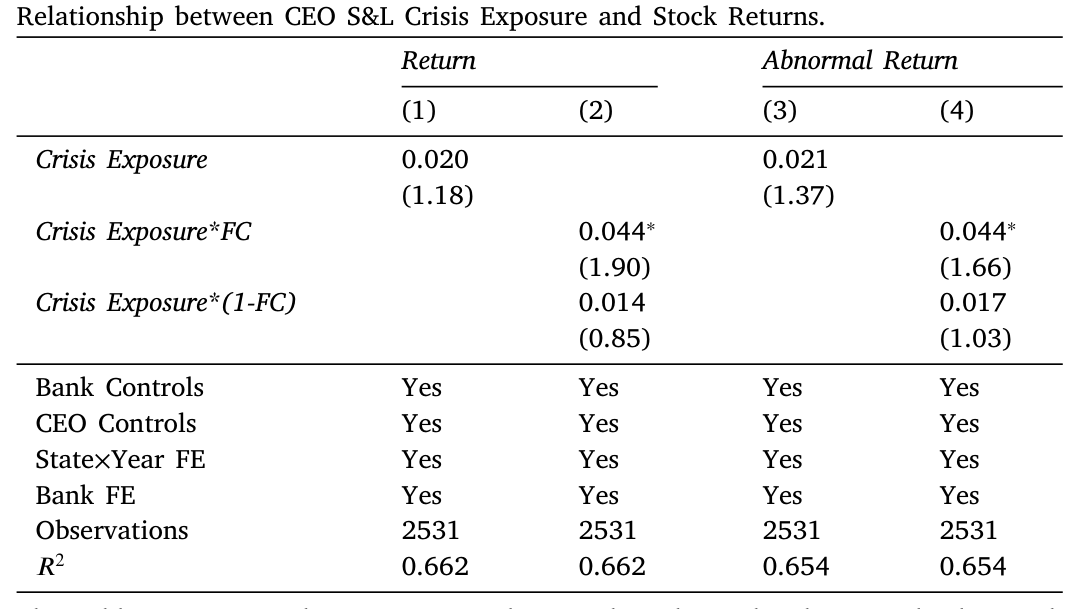

- 危机回报:危机暴露每高一个标准差,银行在危机年份的股票回报高出

4.2%。换个说法更直观——一位经历过7%州倒闭率(危机暴露第 75 百分位)的 CEO,其银行的危机回报,比经历过3.1%倒闭率(第 25 百分位)的 CEO 高出3.1个百分点。 - 存活概率:沿用 Fahlenbrach et al. (2012) 的倒闭定义,危机暴露每高一个标准差,银行在 2007–2009 年间倒闭的概率低

2.3个百分点。而样本银行同期的无条件倒闭概率是6.6%,所以这相当于倒闭风险下降了34.8%。 - 经营层面:保守 CEO 的银行资产回报 (ROA) 更高,房地产贷款占比更低,并且囤积了更多高质量的流动性资产——又一次,恰好落在储贷危机中「鲁莽放贷」和「流动性蒸发」这两处旧伤上。

(危机里「主动求变」到底值多少钱,是个独立而有趣的问题,可对照《先举手的人:危机里,「主动适应」到底值多少钱?》。)

5 反转:会不会根本不是「学习」?

到这里,故事似乎已经讲完。但一个严谨的读者会立刻反问:这些相关性,真的非得用「学习」来解释吗? 作者很诚实,逐一把替代解释摆上台面,再一一拆掉。

反转一:会不会是「过度保守毁掉了股东价值」? 也许这些 CEO 出于个人职业忧虑 (career concerns),把风险压到了低于最优的水平,看似稳健,实则在替自己保命、损害股东。如果是这样,我们应该看到这些银行的经营业绩和股票回报更差。但数据说不:保守 CEO 的银行,经营业绩和股票回报并没有更低。审慎没有以牺牲价值为代价。

反转二:会不会是「薪酬激励」在背后操盘? 也许危机暴露恰好和某种薪酬结构相关,是薪酬合同——而非经历本身——驱使 CEO 偏好某个风险水平。作者于是去查危机暴露与薪酬方案的关系,结论是:在数据可得的子样本里,两者之间不存在任何统计上显著的关联。如下表所示,无论怎么切薪酬,都看不到危机暴露在其中留下痕迹。

Table 9: 5.1.2. Executive compensation

两个最自然的替代解释都被堵死,「学习」假说反而更站得住了。

最后一道防线:会不会是银行专门挑保守 CEO 来「应对」2008 年的危机?作者的回应是把样本聚焦到早在危机爆发前很久就已上任、并一路扛过危机的 CEO。既然这些银行当年不可能预知 2008 年会来、何时来,那么危机暴露在这批银行间的分配,就和它们「很久以前的招聘决策」近乎正交。结论依旧稳健。

6 文献脉络:从「信念学习」到「领导力学习」

把这篇论文放回它所在的那条河流里,脉络其实很清晰。

最上游,是经验学习 (experience effects) 这一支。它的核心洞见是:人不是冷冰冰的贝叶斯更新器,亲历过的事会对信念和行为留下不成比例的烙印。这条线在 Malmendier and Nagel (2016) 那里被讲得最透——他们发现个人的通胀预期,被自己一生中亲历过的通胀经历系统地塑造。再往后,Malmendier (2021) 把这整支文献做了集大成的综述。

与此并行的,是高管个人特征如何影响公司政策这一支。Bertrand and Schoar (2003) 开创性地证明了「经理人风格」真实存在且可测量;Malmendier, Tate, and Yan (2011) 把早年经历(如大萧条、服役)与高管的财务决策连了起来;Bernile, Bhagwat, and Rau (2017) 则发现早年灾难经历会非线性地改变 CEO 的冒险倾向——有意思的是,这篇论文的机制方向与之相反:储贷危机让 CEO 更审慎,而非更爱赌。

还有一支,是银行的「机构记忆」。Bouwman and Malmendier (2015) 发现挺过资本不足时期的银行日后会持有更高的权益比率、少冒险;Fahlenbrach et al. (2012) 则证明 1998 年 LTCM 危机里表现差的银行,2008 年照样表现差。但这两支强调的是机构层面的经验惯性。

而这篇论文卡位的地方,恰恰在三条河流的交汇处:它不谈机构记忆,而谈领导者个人的危机记忆;它把「经验学习」第一次扎实地用在了被前人系统排除在外的银行 CEO 身上(此前的经验学习研究,除 Greenwood and Nagel (2009) 关注基金经理外,几乎都在研究个人投资者);并且,它是最早因果地证明「专业人士从过往危机中的学习,能让其未来所在机构的下一场危机表现更好」的论文之一。这,就是它的贡献坐标。

评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:用「州级倒闭率」度量个人经历,会不会太粗?同一个州里,不同人的体验天差地别。

会损失一些个体层面的精细度,但这恰恰是作者要的「钝」。雇主级度量更精细,却也更脏——它和个人的风险偏好纠缠在一起。州级冲击换来的是外生性:你左右不了整个州倒了多少银行。精度与干净,作者选了后者,对识别而言是正确的取舍。

Q:这到底是「学习」,还是单纯的「风险厌恶型的人聚到了一起」?

这正是全文的命门,作者用「领域特定性」来回应:保守不是均匀地铺开,而是精准地落在利率风险、风险型金融创新、信用风险这三处——恰好是储贷危机的三大祸首。一般的风险厌恶解释不了这种「哪儿烫过躲哪儿」的针对性。再加上退休触发的准外生换人和出生州的安慰剂式检验,「学习」比「选择」更可信。

Q:4.2% 的危机超额回报,会不会只是「低 beta 的股票在危机里本来就跌得少」的机械结果?

部分是,但不全是。低系统性风险确实是机制的一环——保守 CEO 的银行 beta 更低、MES 更低,危机里自然更抗跌。但作者同时给出了经营层面的证据:更高的 ROA、更低的房地产贷款占比、更厚的流动性垫子,以及更低的实际倒闭概率。这些是真实的资产负债表韧性,而不仅是一个 beta 的算术。

Q:退休换人真的「外生」吗?董事会的换人时点,难道完全与银行处境无关?

严格说没有任何换人是 100% 外生的。但「到龄退休」相比「业绩不佳被炒」或「战略调整主动换人」,与银行当下风险意图的相关性要弱得多。作者还验证了换人前不存在预趋势,这进一步缓解了「换人只是反映了银行早已开始的调整」这一担忧。称它「准外生」是恰当的。

Q:样本只有 336 家上市银行、且止于 2009 年,外部有效性如何?

这是上市 BHC 的样本,结论不必然推广到小型社区银行或非上市机构。止于 2009 是有意的——2008 后监管地形剧变(业务范围、核心资本要求都变了),再往后混入会污染识别。作者也做了 1995–2015 的替代样本、大小银行分组等稳健性检验,结论稳定。但「大银行、上市、活到 1995 年之后」这组筛选本身,意味着读数对应的是幸存且较大的银行。

Q:如果储贷危机让 CEO 更保守,为什么 Bernile et al. (2017) 发现早年灾难让 CEO 更爱冒险?两者矛盾吗?

不矛盾,反而互补。Bernile 等研究的是早年生活中的自然灾害这类经历,其与「死亡显著性」「钝感化」相关的心理机制,可能推向更高的风险容忍。而本文是职业生涯早期、领域之内的行业危机——你亲眼看到鲁莽放贷的下场。经历的领域和性质不同,学习的方向自然可以相反。这恰恰说明「经验效应」不是一个符号固定的常数。

(b) 几个可能的研究问题与提案

1. 把「危机记忆」搬到公司债与信用市场的定价上

【经济故事】既然经历过储贷危机的银行 CEO 会压低信用风险,那么债券市场是否「看见」并为这份审慎定价?经历过危机的 CEO 所在银行,其发行的债券利差是否更低、评级迁移是否更平缓?机制是 CEO 的审慎降低了违约的左尾。 【可行性】中。需要把本文的 CEO 危机暴露度量与

TRACE债券交易、Mergent FISD发行条款、评级数据合并。识别上可沿用本文的退休触发换人,看换人前后同一发行人的利差变化。难点是银行发债样本相对集中,样本量可能偏小。

2. 外资持有人会不会「中和」掉本土 CEO 的危机记忆?

【经济故事】如果一家银行的股东以经历过储贷危机的本土机构为主,CEO 的审慎可能被强化;而若股东是没有这段记忆的外国投资者,治理压力可能把银行重新推向冒险。这把「经验学习」从 CEO 一端扩展到「投资者—管理层」的互动。 【可行性】中。需要

13F与跨境持仓数据刻画外资比例,与 CEO 危机暴露交乘。识别偏弱(持股结构内生),更适合作为异质性证据而非因果主张。

3. 危机记忆与流动性囤积:是「保险」还是「过度谨慎」?

【经济故事】本文发现保守 CEO 的银行囤积高质量流动性资产。一个未解的问题是:这份流动性垫子,在平静时期是否拖累了放贷与盈利(即审慎的「机会成本」)?把危机期的收益与平静期的成本放在同一杆秤上,才能判断学习究竟是优化还是过度反应。 【可行性】高。

FR Y-9C已含流动资产与贷款明细,本文样本可直接延展。识别上比较平静期与危机期的 ROA/放贷增速对危机暴露的不同斜率即可,数据现成。

4. 记忆会随时间「衰退」吗?

【经济故事】经验效应若是真的,它应当随着时间推移而衰减——危机过去越久,CEO 的审慎是否越淡?或者反过来,反复被新危机「提醒」会不会让记忆重新被激活?这能把静态的「暴露」升级为动态的「记忆折旧」。 【可行性】中高。把危机暴露与「距储贷危机的年数」交乘,在本文面板内即可检验衰减斜率。难点是 CEO 任期与「年数」高度共线,需要小心区分任期效应与记忆衰退。

参考文献

- Acharya, V.V., Pedersen, L.H., Philippon, T., Richardson, M. (2017). Measuring systemic risk. Review of Financial Studies 30(1), 2–47.

- Bernile, G., Bhagwat, V., Rau, P.R. (2017). What doesn't kill you will only make you more risk-loving: Early-life disasters and CEO behavior. Journal of Finance 72(1), 167–206.

- Bertrand, M., Schoar, A. (2003). Managing with style: The effect of managers on firm policies. Quarterly Journal of Economics 118(4), 1169–1208.

- Bouwman, C.H., Malmendier, U. (2015). Does a bank's history affect its risk-taking? American Economic Review 105(5), 321–325.

- Drechsler, I., Savov, A., Schnabl, P. (2021). Banking on deposits: Maturity transformation without interest rate risk. Journal of Finance 76(3), 1091–1143.

- Ellul, A., Yerramilli, V. (2013). Stronger risk controls, lower risk: Evidence from US bank holding companies. Journal of Finance 68(5), 1757–1803.

- Fahlenbrach, R., Prilmeier, R., Stulz, R.M. (2012). This time is the same: Using bank performance in 1998 to explain bank performance during the recent financial crisis. Journal of Finance 67(6), 2139–2185.

- Fahlenbrach, R., Stulz, R.M. (2011). Bank CEO incentives and the credit crisis. Journal of Financial Economics 99(1), 11–26.

- Greenwood, R., Nagel, S. (2009). Inexperienced investors and bubbles. Journal of Financial Economics 93(2), 239–258.

- Jiang, F., Qian, Y., Yonker, S.E. (2019). Hometown biased acquisitions. Journal of Financial and Quantitative Analysis 54(5), 2017–2051.

- Malmendier, U. (2021). Experience effects in finance: Foundations, applications, and future directions. Review of Finance 25(5), 1339–1363.

- Malmendier, U., Nagel, S. (2016). Learning from inflation experiences. Quarterly Journal of Economics 131(1), 53–87.

- Malmendier, U., Tate, G., Yan, J. (2011). Overconfidence and early-life experiences: The effect of managerial traits on corporate financial policies. Journal of Finance 66(5), 1687–1733.

- Yonker, S.E. (2017). Do managers give hometown labor an edge? Review of Financial Studies 30(10), 3581–3604.