CEO 真的变「软」了吗?——四千多份高管测评里的一个反转

本文读的是 Decressin, Kaplan & Sorensen (2025, Journal of Financial Economics):作者用 ghSMART 在 2000–2019 年间对 4939 名高管候选人做的逐人测评,发现近二十年来 CEO 候选人不是变得更「软」、更善于人际,而是恰恰相反——综合能力在下降,更偏执行、更冷静理性、更注重细节,人际与魅力则在变弱。换句话说,舆论和一部分学者口中「CEO 越来越需要软技能」的故事,在候选人的供给侧里找不到证据。

1 一个流行的说法,和一个不太合群的发现

先讲一个你大概也听过的说法。

这些年,无论是商业媒体还是一部分学术研究,都在反复强调一件事:今天的 CEO 和高管,应该更注重软技能(soft skills)和人际能力。理由也很顺:Deming (2017) 论证,整个美国经济对社交技能(social skills)的需求在上升,因为越来越多的工作变成团队生产、需要工人之间「交易任务」;Fuller et al. (2021) 去翻了大量高管招聘的职位描述,发现公司对 CEO 的社交技能——激励、说服、倾听、共情——的明文要求确实在增加。听起来,一个更温暖、更会带人的 CEO 时代正在到来。

但也有人不买账。Pfeffer (2015, 2022) 就一直唱反调:他认为成功的领导者从来都是那一套——「搭建自己的权力基础、拥抱模糊、不去讨好所有人、掌握影响他人的科学」——本质上什么都没变。

那么,到底变了没有?

这正是本文要回答的问题。而它给出的答案,恰好站在了流行说法的反面。

这里有一个供给与需求的微妙区分,是读懂全文的钥匙。Fuller et al. (2021) 量的是公司「想要什么样的 CEO」——这是需求侧(招聘广告里的措辞)。而本文量的是「实际被考察、被评估的 CEO 候选人长什么样」——这是供给侧(候选人池子的真实画像)。两边趋势相反,逻辑上完全可以并存:需求在喊「要软技能」,但供给端冒出来的人反而越来越「硬」。

2 数据:把人「打分」这件事

要谈 CEO 的性格变了没有,第一步得能量性格。本文最特别的地方,就在于它拿到了一份别人很难拿到的数据。

数据来自 ghSMART——一家专门为公司做高管测评的咨询公司,客户多是私募股权(private equity, PE)基金在尽职调查(due diligence)时、或上市公司董事会在搜寻 CEO 时下的单。它的做法不是让候选人填问卷自评(那样容易「装」,心理学里叫 faking),而是由外部访谈者做一场冗长的结构化面试(structured interview),追问候选人在职业生涯各个具体情境里的真实行为,最后写成一份详尽报告,并就大约 30 项具体特质从 D 到 A+ 打分。作者再把这些字母分换算成数字(A+ = 4.3,A = 4,A- = 3.7,B+ = 3.3,B = 3,以此类推)。

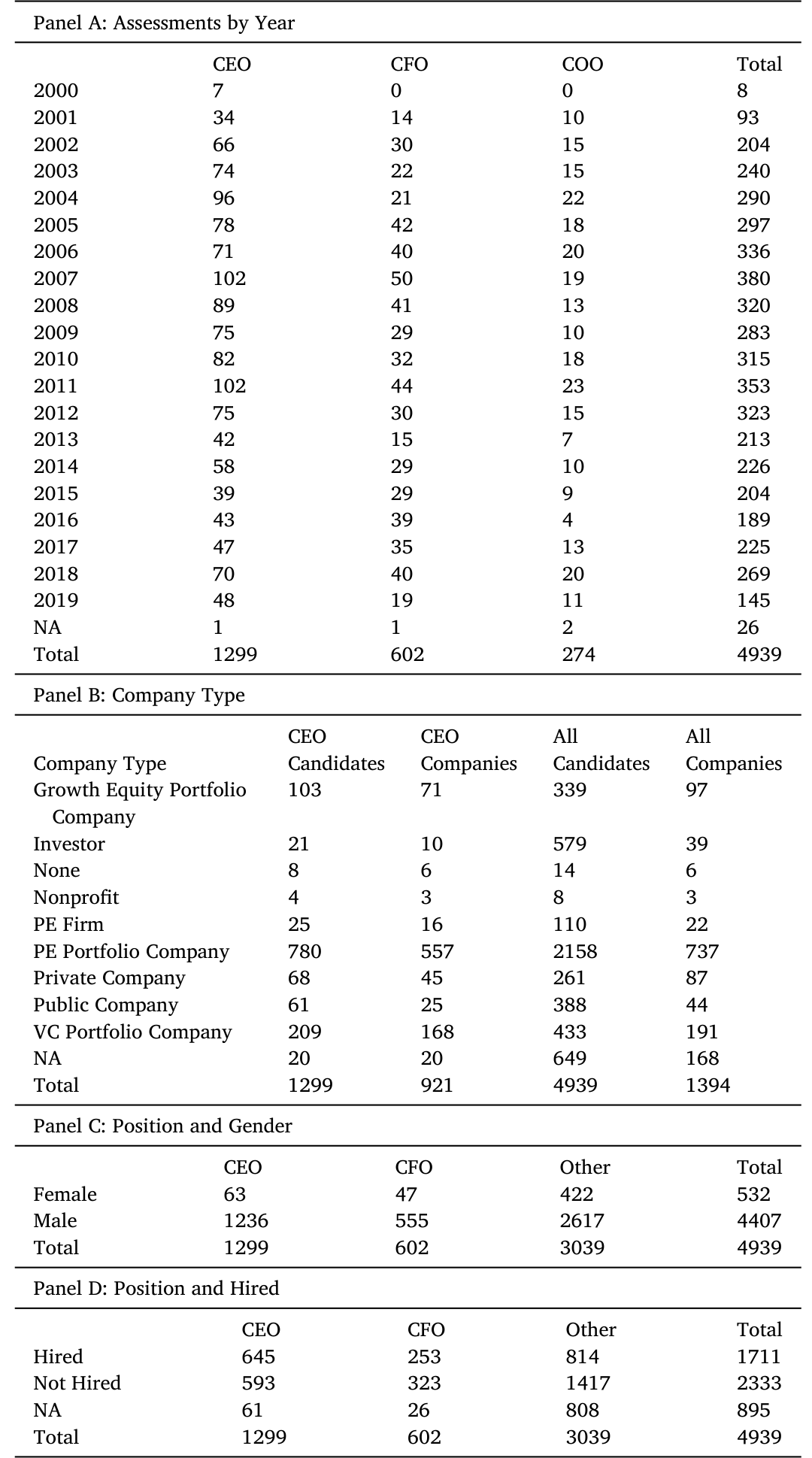

样本规模是这篇论文相对前作最大的底气:4939 名候选人,分布在 1394 家公司,覆盖 2000–2019 整整二十年。这比 Kaplan and Sorensen (2021) 用的约 2600 份测评几乎翻了一倍,也正因为多了这十几年的纵深,才第一次能认真谈「趋势」。其中最常见的职位是 CEO(1299 人),其次是 CFO(602)、VP(463)和 COO(274)。一半以上的 CEO 候选人,是被 PE 在投资前的尽调中考察的。

Table 1: internal description of the specific characteristics and their

有几个细节值得留意。一是女性极少:全样本里超过 10% 是女性,但 CEO 候选人里女性不到 5%(1299 人里只有 63 位)。作为参照,He and Whited (2023) 报告 S&P 500 公司里有 6.6% 的女性 CEO。二是录用率:被评估的 CEO 候选人里大约一半最终被聘用(645 人被聘,593 人没被聘)——这给后文「被聘 vs. 没被聘」的对比留了空间。三是 ghSMART 只评估、不推荐人选,对某人是否被录用没有利益关系,这让分数少了一层操纵动机。

3 把三十种特质,压成四个维度

接着,一个自然的问题是:三十项特质,逐项去看趋势既零碎又容易互相矛盾,怎么办?

作者的办法是因子分析(factor analysis)。直觉很简单:这三十项打分彼此高度相关——一个在「主动性」上拿高分的人,往往在「设定高标准」上也拿高分。因子分析就是去找出藏在这些相关背后、维数更低的几条「主轴」。技术上,每一项特质的得分都被写成若干潜在因子的线性组合:

$$ g_{ij} = \sum_{k=1}^{4} \lambda_{jk}\, F_{ik} + u_{ij} $$

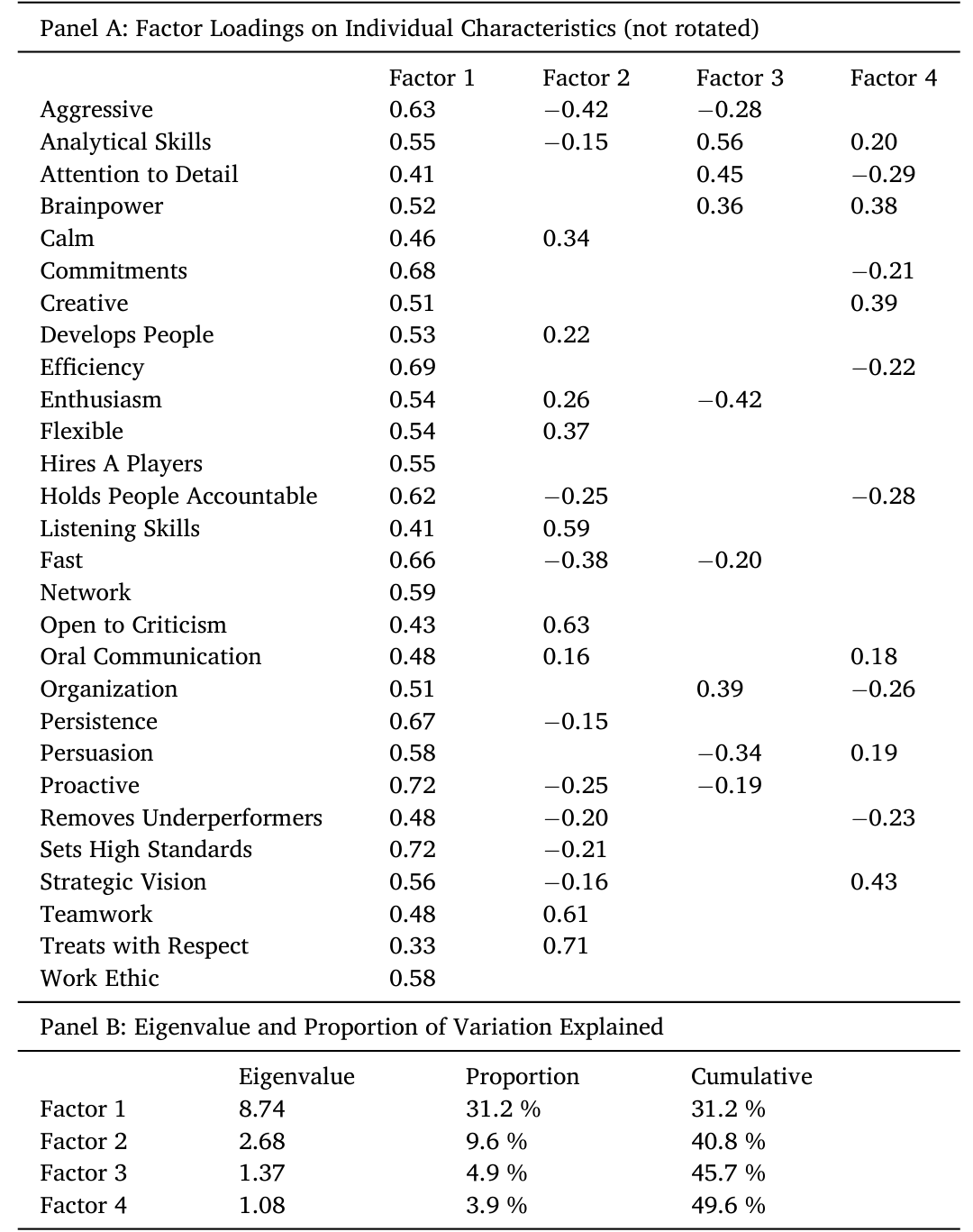

这里 \(g_{ij}\) 是候选人 \(i\) 在特质 \(j\) 上的分数,\(F_{ik}\) 是候选人 \(i\) 在第 \(k\) 个潜在因子上的因子得分(factor score),\(\lambda_{jk}\) 是特质 \(j\) 在因子 \(k\) 上的载荷(loading),\(u_{ij}\) 是特质特有的残差。作者用 Stata 的 factor 命令、极大似然法估了 4 个因子,且不做任何旋转(rotation);抽样适足性的 KMO 指标高达 0.93,说明数据非常适合做因子分析。

那为什么恰好是「四个」?因子分析里一个常见判据是:保留特征值(eigenvalue)大于 1 的因子,而这里正好有四个。更妙的是,这四个因子和 Kaplan and Sorensen (2021) 在更小样本里找到的四个因子几乎一模一样,合计解释了 49.6% 的特质变异——也就是说,半数左右的高管性格差异,可以被这四条轴概括。

Table 2: and brainpower while loading most negatively on attention to detail

那么这四个因子分别是什么?这是全文的概念骨架,值得逐个说清(括号里是该因子解释的变异比例):

-

因子一:综合能力(general ability,

31.2%)。 它在所有特质上都载正——主动性、设定高标准(载荷均为0.72)、效率(0.69)、坚持(0.67)……一个在某项上强的人往往各项都强。这其实是心理学里很老的发现,可一直追溯到 Spearman (1904) 的「一般智力」,在经济学里则对应 Rosen (1981)「超级明星」框架里的通用才能。 -

因子二:执行 vs. 人际(execution vs. interpersonal,

9.6%)。 正向最强的是「尊重他人」(0.71)、「乐于接受批评」(0.63)、「团队合作」(0.61)、「倾听」(0.59);负向最强的是「进取/咄咄逼人」(-0.42)、「行动快」(-0.38)、「主动」、「严抓问责」。正分代表偏人际、温和;负分代表偏执行、果决。它恰好对应 Bolton et al. (2013) 模型里「自上而下的果断型领导」与「倾听下属、自下而上的领导」之间的取舍。 -

因子三:魅力 vs. 分析(charisma vs. analytical,

4.9%)。 正向最强的是分析能力(0.56)、注重细节(0.45)、组织(0.39)、脑力(0.38);负向最强的是热情(-0.42)、说服力(-0.34)。正分偏理性分析,负分偏富有魅力。它对应 Hermalin (2023) 对「鼓舞型」与「告知型」沟通的建模。 -

因子四:创意战略 vs. 注重细节(creative-strategic vs. detail-oriented,

3.9%)。 正向最强的是战略视野(0.43)、创造力(0.39);负向是注重细节(-0.29)、严抓问责、组织。这一维最边缘,只解释3.9%。

作者诚实地提醒:因子的命名是主观的。说某人「人际型」,只是「在尊重他人、接受批评、团队合作、倾听上拿高分」的简写,换成「共情型」「协作型」也未尝不可;说「执行型」,也可以叫「果决」「自信」。但对比关系本身是数据估出来的,不是强加的——是候选人确实倾向于「人际强、执行弱」或反过来,因子分析才会把这两端拉成一根轴。

4 反转:候选人没变「软」,反而变「硬」了

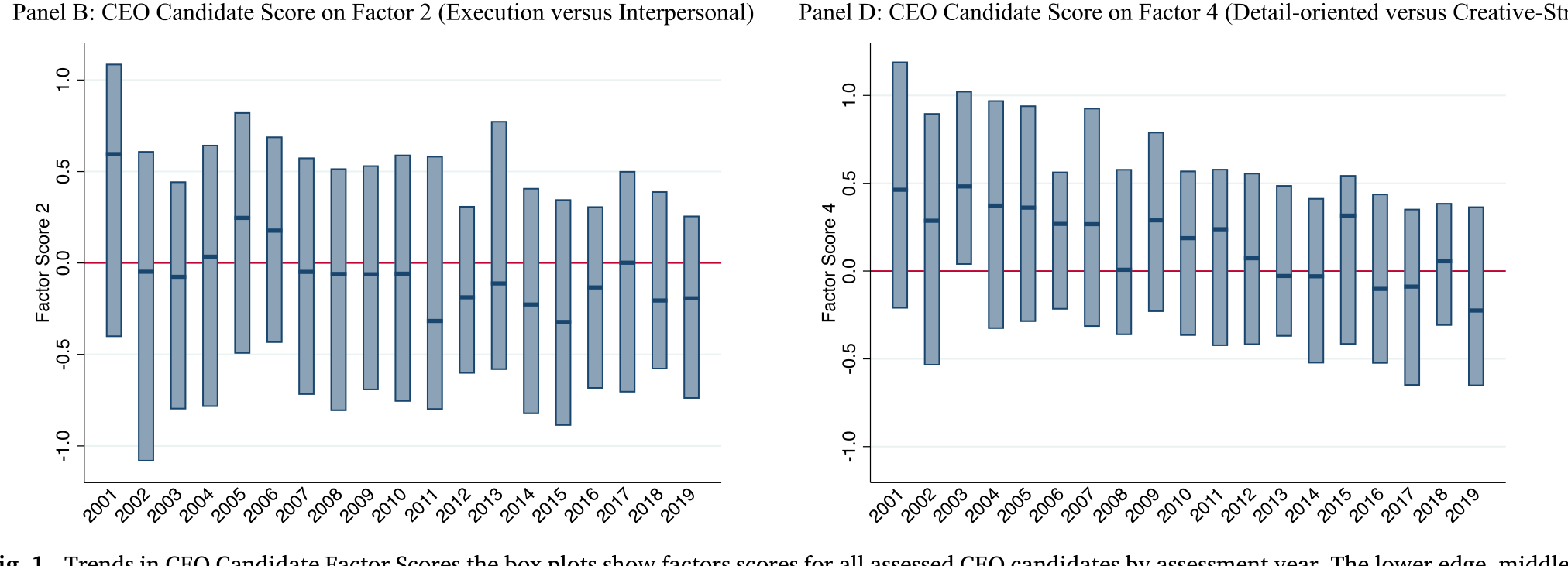

铺垫到这里,真正关键的一步来了:把每个候选人的四个因子得分(已标准化为标准差 = 1)按评估年份排开,看它们怎么随时间漂移。

于是反转出现了。在样本的后半段,平均的 CEO 候选人:

- 综合能力更低(因子一下降);

- 更偏执行、更不人际(因子二朝负方向走);

- 更分析、更少魅力(因子三朝正方向走);

- 更注重细节、更少创意战略(因子四朝负方向走)。

作者明确指出,所有这些变化在统计上都显著。Figure 1 用逐年的箱线图(box plot)把这条轨迹画得很直观。

Figure 1: Trends in CEO Candidate Factor Scores the box plots show factors scores for all assessed CEO candidates by assessment year. The lower edge

这就和开头的流行叙事正面撞上了。如果像 Deming (2017)、Fuller et al. (2021) 暗示的那样,市场越来越青睐人际、社交、魅力型的领导者,那候选人池子里这些特质应该往上走才对。可数据里,因子二(人际)和因子三里的魅力分量,明明是往下走的。

但一个谨慎的读者立刻会追问:变弱的会不会只是那些没被选上的人?也许公司恰恰在「逆流而上」,专挑那些没变弱、甚至更人际的少数人当 CEO?

作者于是把样本缩到真正被聘为 CEO 的那批人,单独看趋势。结论是:被聘 CEO 同样在后期更分析、更少魅力,也更注重细节、更少创意战略。唯一的差别是,在「综合能力」和「执行 vs. 人际」这两维上,前后期被聘的 CEO 大致持平——也就是说,公司在录用环节似乎守住了能力和执行/人际的底线,但并没有逆转魅力和创意维度的下滑。

把这两件事并起来读,本文的核心论断就立住了:在后期样本里,找不到人际与「软」技能变得更重要或更普遍的任何证据。 在被聘 CEO 这个子集里,这些技能基本没变;在更大的候选人池子里,它们还在变弱。整体证据更支持 Pfeffer (2015, 2022)「本质上没怎么变」的判断,而非「软技能时代」的叙事。

5 一个副产品:高能力的人,扎堆出现

数据还顺手回答了一个有意思的问题:高能力的 CEO,会不会吸引来同样高能力的其他高管?

答案似乎是肯定的。无论在前期还是后期,同一家公司所考察高管之间的「综合能力」都呈现很强的正相关——这暗示高能力的高管之间是互补的,好的 CEO 身边往往配着好的 CFO、COO。不过在其他三个因子上,并没有看到一致的同公司相关性。

此外,作者还把每份测评里的「记分卡(scorecard)」——也就是这位高管上任后要面对的主要挑战——手工归成八类(招聘用人、有机增长、战略、运营、关系、退出、收购、成本)。总体上,对有机增长、运营、战略类技能的需求在上升,对招聘用人类的需求在下降(虽仍常见)。但记分卡内容与被评估/被聘 CEO 的性格之间,只有温和的关联——也就是说,「公司面临什么挑战」并不能强力地解释「它招来了什么性格的 CEO」。

6 文献脉络

把这篇论文放回它所在的研究谱系里看,会更清楚它的位置。

最上游是心理学对「能力」的刻画:Spearman (1904) 提出一般智力,奠定了「各项能力倾向于同向移动」这一直到今天仍出现在因子一里的老规律。经济学这边,Rosen (1981) 的「超级明星」和 Tervio (2008)、Bolton et al. (2013)、Hermalin (2023) 一系列模型,分别从通用才能、领导风格(果断 vs. 倾听)、沟通方式(魅力 vs. 分析)给出了 CEO「类型」的理论刻画——本文的四个因子,几乎是给这些理论各配了一根可测量的尺子。

中游是关于「高管市场是否在变」的争论:Frydman (2019) 论证通用管理技能的相对重要性长期上升、企业专属技能下降;Cziraki and Jenter (2022) 则相反,强调上市公司从一个熟悉的小池子里挑 CEO,说明企业专属技能仍然重要。而「软技能上升」这一支,由 Deming (2017) 在整体经济层面、Fuller et al. (2021) 在高管招聘描述层面共同撑起;Pfeffer (2015, 2022) 是其对立面。

本文的直接前身是 Kaplan and Sorensen (2021)——同一套方法、同一个数据源,但样本更小、年限更短,因而无法谈趋势。本文把样本扩到二十年、近五千份,第一次把「趋势」这件事做实,并在供给侧给「软技能上升」叙事投了反对票。它的贡献,与其说是发现了新因子,不如说是用一个别人没有的纵向数据,把一场原本只能靠招聘广告和媒体印象打的嘴仗,拉到了候选人画像的实证层面。(关于「市场究竟在评估和学习什么」这一更广的视角,也可参见《董事会的「价值」,藏在一段慢慢平息的波动里》。)

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这和 Fuller et al. (2021) 不是直接矛盾吗?谁对?

不一定矛盾。两者量的是不同的东西:Fuller 量需求(公司招聘描述里想要什么),本文量供给(实际候选人池子的画像)。需求喊「要软技能」、而供给端冒出来的人更「硬」,逻辑上完全能并存——这本身就可能反映供需在朝相反方向走。作者还在附录里用 Fuller 式的聚类分析重做,主要结论不变,说明分歧不是方法(因子 vs. 聚类)造成的。

Q:ghSMART 的样本能代表「全体 CEO」吗?

要打个折扣。一半以上 CEO 候选人来自 PE 尽调场景,且后期出于保密原因,上市公司候选人被低配权重了。所以这更像是「PE/私募市场里的高管供给」,而非整个经济的 CEO。好在作者观测到公司是否上市并在多数分析里加以控制,缓解了这层担忧。

Q:分数本身可靠吗?候选人会不会「装」?

这是测评类数据的核心软肋。ghSMART 用了若干心理学最佳实践来对冲「faking」:外部访谈者而非自评、冗长的结构化面试而非问卷。更有说服力的是外部证据——Kaplan and Sorensen (2021) 发现,测评中越「像 CEO」的候选人,日后真的越可能在与 ghSMART 无关的流程里当上 CEO,说明分数有预测力。

Q:因子的「命名」会不会带偏结论?

命名确实主观,但对比结构是数据估出来的。即便你把因子二的负端叫「果决」而非「执行」、把因子三的正端叫「冷静」而非「分析」,趋势的方向和显著性都不变——变的只是修辞,不是结果。

Q:综合能力在下降,是不是说明「CEO 一代不如一代」?

要谨慎。这是候选人池子的平均在下降,且是相对样本内标准化后的位置,不等于绝对能力退化。它也可能反映被考察的公司类型在变(比如更多中小 PE 组合公司进入样本)。作者坦言无法识别背后的机制,这是诚实,但也是局限。

Q:为什么被聘 CEO 在能力和执行维度「守住了」,却没守住魅力维度?

论文没有给出机制性的解释——它只报告了这个事实。一个自然的猜想是:能力和执行力对业绩的因果贡献更被董事会看重、也更可证伪,而魅力更像是「锦上添花」,在筛选时优先级较低,于是随供给一起被动下滑。但这只是猜想,本文没有检验。

(b) 几个可能的研究问题与提案

1. 高管性格与公司债定价 / 信用利差。 【经济故事】如果 CEO 越来越「执行型、注重细节」,理论上意味着更稳健的运营和更低的违约不确定性——债权人应该喜欢。那么因子得分能否预测发行人的信用利差或评级迁移? 【可行性】中。需把 ghSMART 这类(或公开高管特质代理,如语言学打分)与 TRACE、Mergent FISD 的债券数据按发行人匹配;识别上可用 CEO 更替做事件研究,但样本里有债的公司多为上市公司,恰好是本文后期被低配的那部分,匹配会偏薄。

2. 外资持有人偏好什么性格的 CEO? 【经济故事】不同类型的投资者(PE、长期机构、外资)可能对 CEO 类型有系统性偏好。外资机构进入一家公司后,是否更倾向于推动「分析型、执行型」CEO 的任命? 【可行性】中。需把机构持股(13F、各国持股披露)与高管更替、性格代理拼接;识别可借指数纳入或被动资金的外生变动。难点是高管性格数据稀缺,多数研究只能用粗代理。

3. 把「需求」和「供给」放进同一张表。 【经济故事】本文量供给、Fuller 量需求,但从没人在同一组公司里同时观测两端。若能对同一批招聘同时拿到职位描述(需求)和候选人测评(供给),就能直接检验「供需缺口」是否在扩大。 【可行性】低到中。需要同时接触招聘描述和测评数据,数据壁垒高;但若能与 ghSMART 这类机构合作,会是一篇很硬的论文。

4. 高能力高管的「互补」是因果还是匹配? 【经济故事】本文发现同公司高管能力正相关,但这究竟是高能力 CEO 吸引来高能力下属(因果),还是好公司同时招到一批好高管(匹配/分选)? 【可行性】中。可借 CEO 外生更替(如猝逝、健康冲击)观察其后下属高管能力的变化来分离两者;样本量是主要约束。

8 我的判断

这篇论文最值钱的,不是某个惊人的系数,而是它手里那份别人没有的二十年纵向测评。靠它,作者把一个长期只能靠媒体印象和招聘广告打的争论,拉进了可测量的实证场——并且给出了一个干净、反直觉、且对被聘子样本仍然稳健的结论:在供给侧,CEO 没有变「软」,反而更「硬」。这对「软技能时代」的流行叙事是一记有分量的反驳。

我的主要保留有三点。其一是外部效度:样本重心在 PE/私募场景,上市公司在后期被系统性低配,把结论推广到「全体 CEO」要小心,所谓「能力下降」也可能只是被考察公司构成的变化。其二是机制缺位:作者很诚实地承认无法识别这些趋势背后的成因——是供给真的退化、需求结构变迁、还是数据构成漂移?读完我们知道了「变了」,却不知道「为什么变」。其三是软技能的测量:「人际」「魅力」终究是把三十项主观打分压出来的简写,它和经济学家口中的 social skills 是否同一回事,仍可商榷——这也正是本文与 Deming、Fuller 难以严丝合缝对话的根源。

我接下来最想看到的,是把这份性格数据接到真实的公司结果上:违约、债券利差、投资政策、被收购概率。知道「CEO 候选人更注重细节了」固然有趣,但只有当它能预测一家公司未来会怎样,这把尺子才真正从「描述」走向「定价」。

参考文献

- Bolton, P., Brunnermeier, M. K., Veldkamp, L. (2013). Leadership, coordination, and corporate culture. Review of Economic Studies 80(2), 512–537.

- Cziraki, P., Jenter, D. (2022). The market for CEOs. Working paper.

- Decressin, Y., Kaplan, S. N., Sorensen, M. (2025). Have CEOs changed? Journal of Financial Economics 173, 104169.

- Deming, D. J. (2017). The growing importance of social skills in the labor market. Quarterly Journal of Economics 132(4), 1593–1640.

- Frydman, C. (2019). Rising through the ranks: The evolution of the market for corporate executives, 1936–2003. Management Science 65(11), 4951–4979.

- Fuller, J., et al. (2021). The C-suite skills that matter most.

- He, Z., Whited, T. (2023). [Corporate demand for female CEOs]. Working paper.

- Hermalin, B. (2023). [Charismatic vs. analytical leaders]. Working paper.

- Kaplan, S. N., Klebanov, M. M., Sorensen, M. (2012). Which CEO characteristics and abilities matter? Journal of Finance 67(3), 973–1007.

- Kaplan, S. N., Sorensen, M. (2021). Are CEOs different? Journal of Finance 76(4), 1773–1811.

- Pfeffer, J. (2015). Leadership BS: Fixing Workplaces and Careers One Truth at a Time. HarperBusiness.

- Rosen, S. (1981). The economics of superstars. American Economic Review 71(5), 845–858.

- Smart, G., Street, R. (2008). Who: The A Method for Hiring. Ballantine, New York.

- Spearman, C. (1904). 'General intelligence,' objectively determined and measured. American Journal of Psychology 15(2), 201–293.

- Tervio, M. (2008). The difference that CEOs make: An assignment model approach. American Economic Review 98(3), 642–668.