董事会的「价值」,藏在一段慢慢平息的波动里

本文读的是 Stern (2026, Journal of Financial and Quantitative Analysis):当一位新董事加入董事会,市场并不立刻知道他「值多少」,于是开始学习——这种学习会让股票收益率波动率先上升、再随任期缓慢回落。作者把这条「波动率—任期」曲线翻译成一把尺子,量出治理相关的不确定性约占新董事到任时股票收益率波动率的 10%,大约是 CEO 的三分之一,并据此刻画出「董事在什么时候最重要」。

1 一个老问题:董事会到底值多少钱?

公司治理里有一个绕不开、却始终没被量准的问题:董事会,到底重不重要?

这个问题的历史很长。早在 Smith(1776)就讥讽过,董事们打理的是「别人的钱」,难免不上心;Berle 和 Means(1932)则担心,提名董事的权力其实握在现任管理层手里,于是董事不过是管理层「钦定的接班人」。一边说董事是监督者(monitor),一边说董事是管理层的工具(rubber-stamp,橡皮图章)。争论了快两个半世纪,谁也没说服谁。

为什么这么难?因为「重要性」这个东西,看不见、摸不着,也没有现成的标价。

过去的做法,几乎都绕着「事件」打转。最干净的一类是用董事「意外死亡」做事件研究 (event study):一位董事猝然离世,股价怎么反应,就反推他活着时值多少(Nguyen and Nielsen (2010)、Falato, Kadyrzhanova, and Lel (2014)、Ahern and Dittmar (2012))。也有人去翻德国公司的特殊治理结构(Jenter, Schmid, and Urban (2018)),或是直接读以色列公司的董事会会议纪要(Schwartz-Ziv and Weisbach (2013))。还有一条更巧的路:Burt, Harford, and Hrdlicka (2020) 利用「同一位董事连接的多家公司、其特异性收益的共动」来识别,估出董事大约能解释 6.5% 的股价变动。

这些方法都很聪明,但都有一个共同的软肋:它们盯的是均值(第一矩)——股价平均怎么动。可一旦一个事件本身充满不确定与分歧,价格反应会被「打折」,于是「零反应」未必意味着「这位董事无关紧要」,很可能只是「市场还没看清他」。

这就是本文的出发点。作者 Léa Stern 没有去抢着算一个更精确的「均值」,而是换了一个矩——第二矩,也就是波动率。

2 关键的一跃:把「重要性」翻译成「不确定性」

先把直觉讲清楚。

假设董事真的会影响公司创造现金流的过程(cash flow-generating process),而不是单纯来「走过场」。那么,一位新董事到任,等于给公司价值里塞进了一个新的随机变量——他的能力 θ。问题在于:市场一开始并不知道这个 θ 是多少。

接着,一个自然的问题是:不知道,会怎样?

不知道,就要学。新董事通过自己的一桩桩决策,不断向投资者释放关于自己能力的信息;投资者像贝叶斯学习者那样,一点点更新对他的判断。而「正在学习、尚未学清」这件事本身,会抬高股票收益率的波动率——这正是 Timmermann (1993) 早就刻画过的机制:一个尚待估计的参数,会把波动率「吹胀」。

然后呢?随着信息越积越多,投资者对这位董事的更新幅度越来越小,治理相关的不确定性 (governance-related uncertainty) 被逐步消化。于是波动率从到任时的高点,沿着董事的任期 (tenure) 缓慢回落。

但真正关键的一步在于这个反转:波动率回落的「幅度」与「形状」,恰恰泄露了这位董事到底有多重要。 如果市场根本不在乎他,那他到任既不会激起波动、也无所谓学不学,曲线是平的;只有当投资者认定他会实打实地影响现金流,「学习」才有价值,波动率才会先涨后稳稳地落下来。换句话说,这条「波动率—任期」曲线的下行斜率,就是一把丈量董事重要性的尺子。

这把尺子最妙的地方,是它把一个无法观测的「重要性」,换成了一个可观测、可回归、还有横截面差异的「波动率衰减速度」。

3 模型:波动率为什么会被「学习」吹胀

这套逻辑不是凭空说的,而是建立在 Pastor and Veronesi (2003, 2009) 的「学习—估值」框架和 Pan, Wang, and Weisbach (2015) 研究 CEO 的工作之上。模型的完整推导在论文附录 A,这里把最核心的结论一步步拆开。

模型把到任董事 j 在公司 i 的能力记为 \(\theta^i_j\),这是一个常数、但未知的参数。投资者对它有一个先验,方差为 \(\delta^2_{j,0}\),代表「事前不确定性」(ex ante uncertainty)。随着时间推移,投资者用贝叶斯法则更新,后验方差按确定的速率收缩——而且收缩在任期早期最快。

把这套学习过程代入估值,作者得到了全文的「主方程」(附录 A 的式 (A7),正文式 (1)),它把收益率波动率拆成了三块:

这条式子读起来其实很顺:波动率 = 基本面波动率 ×(1 + 「董事多重要」×「还有多不确定」)。

- 第一块 \(\sigma\) 是公司股利增长的基本面波动率,是学习结束后波动率的「地板」。

- 第二块 \(\mathrm{MRA}_t\) 度量的是估值(用对数股价股利比 \(\log(P/D)\) 表示)对「市场对董事能力的评估」有多敏感。如果董事根本影响不了现金流,这一项就是零,整个括号塌回 1,波动率纹丝不动。

- 第三块 \(m_t\) 是「还没学清」的程度,也就是后验不确定性。它随任期下降,而且是凸的(convex)——开头降得快、后面降得慢。

由此,模型给出三条可检验的预言:

第一,因为 \(m_t\) 与任期 \(t\) 是负向且凸的关系,所以收益率波动率随董事任期下降,且下降是凸的(学习在任期早期最快)。

第二,波动率随事前不确定性 \(\delta^2_{j,0}\) 上升——市场越拿不准一位新董事,他到任时掀起的波澜越大。

第三,新董事到任那一刻,基本面波动率会被「放大」,而放大正源于两件事的叠加:董事能力对投资者有关,且这能力不确定。两者缺一,放大就不存在。

(顺带一提,把波动率拆成几块、再逐块解释来源,这种「分解」的思路本身在波动率研究里很常见,关于另一种把市场波动按主题拆开的做法,可参见《报纸是怎么「数」出股市恐慌的:把波动拆成四十个抽屉》。)

4 识别策略:把预言搬到回归里

有了模型,接下来就是把预言翻译成可以估计的回归。基准设定是:

$$ \mathrm{Vol}_{i,t} = \beta_{1,i,j} + \beta_2\, f(\text{tenure}_{i,j,t}) + \beta_3 X_{i,t} + \lambda_t + \varepsilon_{i,t} $$

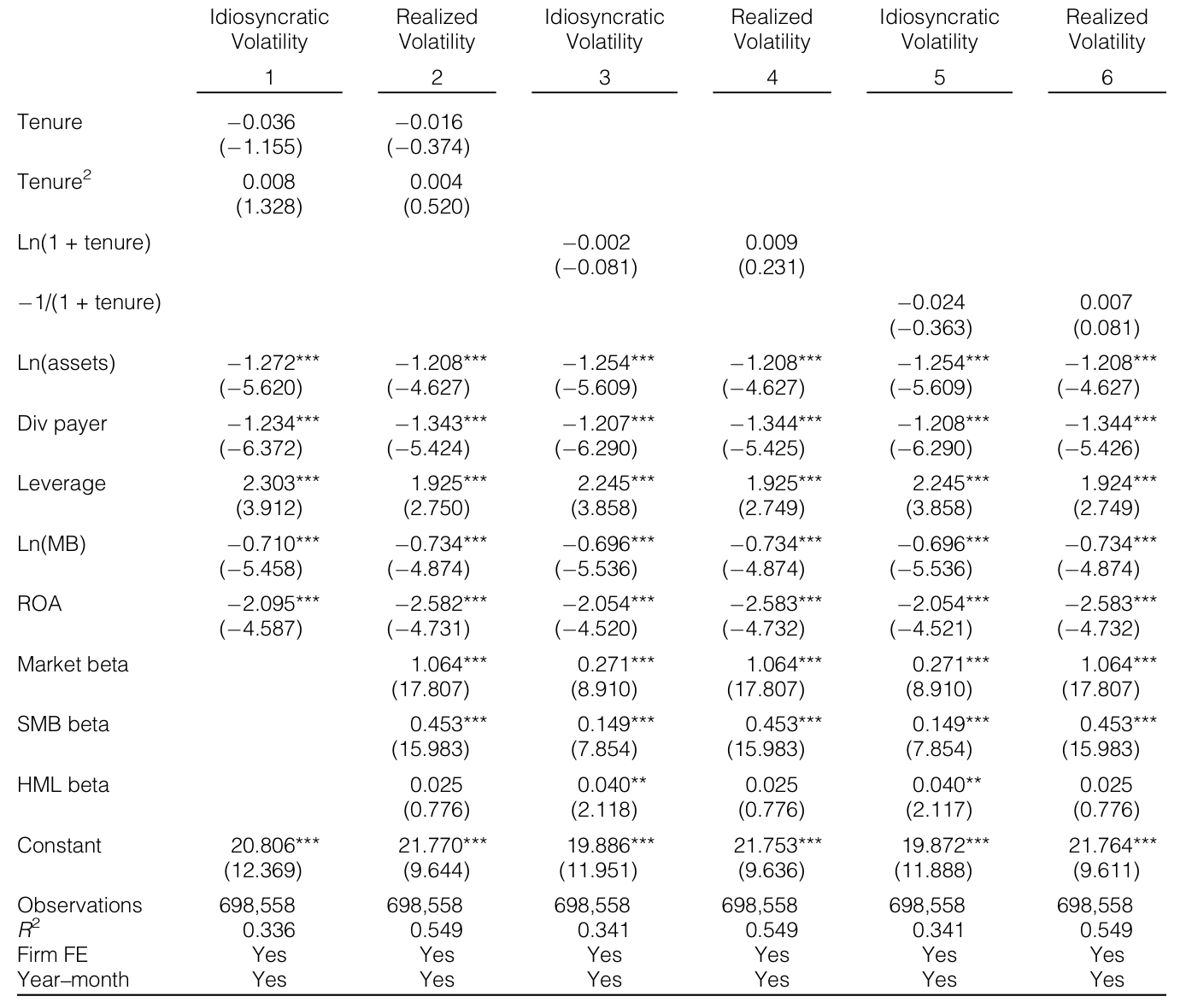

其中 \(\mathrm{Vol}_{i,t}\) 是公司 i 在第 t 月的股票收益率波动率,\(f(\text{tenure}_{i,j,t})\) 是董事 j 任期的函数(任期 = 入职后的月数除以 12),其函数形式允许模型预言的那种「递减且凸」的关系。设定里放了公司—董事配对固定效应 \(\beta_{1,i,j}\)、公司层面控制变量 \(X_{i,t}\),以及月度固定效应 \(\lambda_t\) 来吸收影响所有公司的宏观因素;标准误在公司层面聚类(clustered at the firm level)。

核心检验就是看 \(\beta_2\):备择假设 \(H_1: \beta_2 < 0\)(波动率随任期显著下降),对阵原假设 \(H_0: \beta_2 = 0\)(没关系)。

再往前一步,为了识别「什么时候董事更重要」,作者把任期函数与各种特征 c(董事、董事会或公司层面)交互:

$$ \mathrm{Vol}_{i,t} = \beta_{1,i,j} + \beta_2\, f(\text{tenure}_{i,j,t}) + \beta_3\, c \cdot f(\text{tenure}_{i,j,t}) + \beta_4 c + \beta_5 X_{i,t} + \lambda_t + \varepsilon_{i,t} $$

这里 \(\beta_3\) 才是主角:它告诉我们,对带有特征 c 的董事,市场学习得更快还是更慢——也就是这类董事的边际重要性是高是低。

学习这套叙事最大的威胁是内生性:董事往往是在公司动荡时被换上来的。如果新董事总是在「多事之秋」上任,那波动率的高点也许根本不是「学习」,而是公司本就乱。作者的第一道防线是:整个分析剔除 CEO 更替前后两年内发生的董事任命;并且报告说,本样本里董事任命前几个月的波动率并不反常地高。

5 数据

样本来自 BoardEx、CRSP、Compustat 三者交集中的 S&P 1500 公司:16,798 位新董事,在 2000–2014 年间被任命到 2,180 家公司的董事会,波动率一路追踪到 2019 年(或 COVID-19 暴发前)。

几个能帮你建立画面感的数字:样本里平均一家董事会有 9.4 位董事,其中 12% 是女性,19% 当过上市公司 CEO,15% 同时在三家以上公司任职(即所谓「忙碌」董事,busy directors)。公司平均每两年新增一位董事,董事典型任期约 11 年。在波动率这一侧,已实现波动率 (realized volatility) 平均约 11.3%,按 Fama-French 三因子残差算出的特异性波动率 (idiosyncratic volatility) 平均约 8.4%。

6 主要结果:先涨 10%,再慢慢平息

先看全样本的「波动率—任期」曲线。结果与模型预言高度吻合:新董事到任时,股票收益率波动率大约抬升 10%,随后沿任期逐步回落。

把这条曲线放进学习模型解读,作者给出了本文最值得记住的那个量级:

当一位新董事到任,治理相关的不确定性约占股票收益率波动率的 10%——大约是 Pan et al. (2015) 为 CEO 估出的数字的三分之一。这给了我们一个干净的基准:相对于「管理层不确定性」,「治理(董事)不确定性」对估值的分量大概是它的 1/3。

更有意思的是横截面。模型把「下降幅度」变成了一把可比的尺子,于是作者得以回答「董事在什么条件下最重要」:

- 代际多样性(generational diversity):当现任董事会的代际跨度更大时,市场对新进董事学习得更多——投资者似乎预期,加入一个融合了不同世代视角的董事会,新董事会更有作为。这与 Malmendier and Nagel (2011, 2016)、Malmendier, Nagel, and Yan (2021) 关于「经历塑造信念与决策」的研究遥相呼应。

- 小公司 & 高知识资本(knowledge capital):董事在小公司、以及无形/知识资产占比更高的公司里更重要——这类公司的资产更难被外部监督和估值,董事的作用因而被放大(呼应 Erel, Stern, Tan, and Weisbach (2021) 关于「治理要看情境」的观点)。

- 委员会角色:审计与薪酬委员会的成员对投资者最「要紧」(比提名委员会更甚),凸显出财务监督才是董事的根本职责。

- 高薪独立董事:相对于现任董事会拿到更高薪酬的新进独立董事,引发的市场学习也更多——说明用「学习」识别出的重要性,与「薪酬」反映出的重要性是一致的。

7 稳健性:内生性这一关,过没过得去

只看全样本曲线还不够,毕竟内生性的阴影一直在。作者祭出两套互补的办法。

第一套,针对「董事是不是趁公司战略剧变时被换上来的」这一担忧:构造一个相似度分数,挑出那些到任前一年波动率本就很低、且新董事与被替换者「画像相近」(因而战略基本没变)的任命。

第二套更硬:构造一个「看上去外生」(plausibly exogenous)的样本,只保留两类任命——为满足新的董事会独立性上市要求而做的任命,以及接替去世或退休董事的任命。这两类任命的时点,基本与公司当下的经营状况无关。

两个样本都呈现出与学习模型一致的波动率形态,内生性的担忧因而被大大缓解。

最后是一个让人安心的安慰剂检验 (placebo test):在那些当期并没有新董事加入的对照公司里,去拟同样的「波动率—任期」关系。如果作者的故事成立,这里就不该出现显著的下降——因为没有董事,自然没有「学习」。如表 4 所示,对照组里波动率与这个「伪任期」之间确实看不到模型预言的那种关系,从反面支持了「波动率下降确实来自市场对董事的学习」。

Table 4: reports estimates from placebo tests examining the volatility–tenure relationship in firms without director 0

8 文献脉络

把这篇文章放回它所在的谱系里,会更清楚它的位置。

最上游,是一支关于「学习管理者能力」的劳动—合约理论:Harris and Holmström (1982)、Murphy (1986)、Gibbons and Murphy (1992)、Holmström (1999)。它们奠定了一个核心思想——市场(或雇主)对一个人的能力是逐步学习的。

接着,Timmermann (1993) 把「待估参数会吹胀波动率」这一机制讲透;Pastor and Veronesi (2003, 2009) 则把「学习公司盈利能力」和「估值」正式焊在一起,指出估值天然与学习相连。

然后,真正把这套框架搬进公司金融的,是 Pan, Wang, and Weisbach (2015):他们用同一套学习过程去研究 CEO,估出管理层不确定性对波动率的分量。与此同时,识别「董事价值」的实证文献沿着事件研究一路走来,从 Nguyen and Nielsen (2010) 的董事意外死亡,到 Burt, Harford, and Hrdlicka (2020) 利用董事连接公司的特异性收益共动。

本文所处的位置,正是这两条线的交汇点:它把 Pan et al. (2015) 用在 CEO 身上的贝叶斯学习框架,推广到了整个董事会,用「波动率随任期的下降」给董事的重要性提供了一个理论扎实、又适用于大样本的度量。

9 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:用「波动率(第二矩)」而不是「股价反应(第一矩)」,到底好在哪?

好在它绕开了事件研究的两个老大难。其一,董事任命的「公告日」常常模糊、难以精确锁定,而波动率不依赖某一天的价格跳变。其二,当事件充满不确定与分歧时,第一矩(均值反应)会被衰减,「零反应」会被误读成「无关紧要」;第二矩则恰恰刻画了「不确定性被解决」的全过程,反而能看出董事是否真的影响了现金流。

Q:波动率随任期下降,会不会只是因为「时间本身」?比如公司变成熟、风险下降?

这正是公司—董事配对固定效应和月度固定效应要对付的:前者吸收了公司与董事配对的恒定差异,后者吸收了所有公司共同经历的时间趋势。更直接的是安慰剂检验——在没有新董事的对照公司里,同样的「时间」并没有带来同样的波动率下降。此外作者还报告,公司的市场、SMB、HML 这三个 beta 在董事任期内没有特定走势,说明系统性风险敞口没在偷偷变化。

Q:10% 这个数字,和 Burt et al. (2020) 的 6.5%、Pan et al. (2015) 的 CEO 估计,是一回事吗?

不完全是,所以要小心比较。Burt et al. 的

6.5%是「董事解释的股价变动」份额,识别自跨公司的特异性收益共动;本文的10%是「治理不确定性占到任时收益率波动率」的份额,识别自学习导致的波动率衰减。两者口径不同。能直接对照的是本文自报的「约为 CEO 的三分之一」——把董事和管理层放在同一把尺子上量,这个相对量级本身就是一项贡献。

Q:「代际多样性让市场学得更多」,会不会只是说新董事更难被看懂、噪声更大?

模型对这两种解释是可以区分的:纯噪声会抬高事前不确定性 \(\delta^2_{j,0}\)(预言二),但未必改变「下降幅度」所代表的边际重要性(MRA)。作者强调的是后者——在代际多样的董事会里,新董事被认为更可能有实质影响,所以才值得市场更用力地学。当然,把「更重要」和「更难懂」彻底剥离开,仍是这类设计天然要面对的张力。

Q:剔除 CEO 更替前后两年的任命,会不会把最有意思的样本也扔掉了?

会牺牲一部分外部有效性——恰恰是治理最戏剧化的时刻被排除了。但这是为识别的纯净度付的代价:CEO 更替期的波动既来自治理动荡,也来自经营动荡,混在一起就没法干净地归因于「学习董事」。把这段切掉,换来的是「波动率下降确实来自治理学习」这一解释更可信。

Q:这套框架能说董事「创造了价值」,还是只能说董事「有影响」?

严格讲是后者。波动率随任期下降,证明的是投资者认为董事的行为与公司价值相关、且这种不确定性会被解决;它度量的是「感知到的重要性 / 影响」,并不直接等于「正向的价值创造」。一个被市场认定会大幅搅动现金流的董事(无论好坏),都会引发学习。这是用第二矩换来识别力的同时,必须接受的解释边界。

(b) 几个可能的研究问题与提案

1. 把这把「学习尺子」搬到公司债与信用利差上

【经济故事】股票波动率反映股东对董事的学习;那债权人呢?董事会(尤其审计委员会)的财务监督质量,理应影响违约风险的不确定性。新董事到任后,公司债的信用利差波动率、或 CDS 利差的不确定性,是否也会先升后降?

【可行性】中。需要把

BoardEx的董事任命与TRACE债券成交、CDS 数据按公司—月度匹配,复用本文「波动率—任期」的回归设定,把因变量换成利差波动率。难点在债券流动性带来的噪声,需要剔除非流动券、并控制久期。识别思路可直接搬用本文的「看上去外生」样本。

2. 外资董事 / 外资持有人会改变「学习速度」吗?

【经济故事】如果董事会里有跨境背景的董事,或公司有大量外资持有人,信息环境与监督渠道都不同。市场对这类董事的学习,可能因信息不对称更慢、也可能因外部关注更快。这能把「代际多样性」的发现,自然延伸到「国别 / 跨境多样性」。

【可行性】中。

BoardEx含董事国籍信息,外资持有人可由 13F / FactSet 机构持仓拼出。识别仍靠交互项 \(\beta_3\);主要风险是外资持仓本身的内生性(外资偏好治理好的公司),需要用本文式的「看上去外生」任命来缓解。

3. 强制性多样性立法,是一次现成的外生冲击

【经济故事】本文用「为满足独立性上市要求」的任命构造外生样本。沿这个思路,加州等地的「董事会性别 / 多样性强制令」提供了更锐利的断点:被法规推上来的董事,其引发的市场学习幅度,和自愿任命的董事相比有何不同?

【可行性】高。立法时点与适用范围清晰,可做双重差分 (difference-in-differences, DiD) 或断点。数据齐备(

BoardEx+CRSP)。文献里 Ahern and Dittmar (2012)、Matsa and Miller (2013) 已用类似冲击,本文框架能给出一个「波动率视角」的新因变量。

4. 「学习曲线」的形状本身,能不能预测后续业绩?

【经济故事】如果波动率下降越快代表市场越快「看清」一位董事,那么学习曲线的斜率,是否与该董事任期内公司的运营 / 股价表现相关?换句话说,市场早期的「学习强度」有没有预测力?

【可行性】中。在本文样本上,按董事估出个体层面的下降斜率,再与后续 ROA、异常收益做横截面回归即可。风险是斜率估计的噪声较大,需要足够长的任期窗口和收缩 (shrinkage) 处理。

10 我的判断

这篇文章最漂亮的地方,是那一次「换矩」的转身:当所有人都在第一矩里争论董事的股价反应是正是负、是大是小时,它退后一步,盯住第二矩,把一个看不见的「重要性」翻译成一条能回归、能交互、能做横截面的波动率曲线。10%、「约 CEO 三分之一」这两个数字,第一次给「董事相对于管理层有多重要」提供了一个可比的基准——这是实打实的贡献。代际多样性、知识资本、委员会角色这几个横截面发现,也都讲出了「治理要看情境」的好故事。

要说对识别的担忧,主要有三点。其一,因变量是「感知到的重要性」而非「价值创造」,波动率下降只说明市场认为董事相关且不确定在消解,方向(好董事还是坏董事)是被抹掉的。其二,识别的纯净依赖「剔除 CEO 更替 ±2 年」和「看上去外生样本」,前者牺牲了最戏剧化的治理时刻,后者样本量与代表性都打了折——两个稳健样本「形态一致」是定性证据,我更想看到在这些子样本里 \(\beta_2\) 的点估计与置信区间能否经得起并排比较。其三,模型假定真实能力恒定、不确定性确定性地收敛到零;现实里董事能力会变、信息流也不均匀,若按 Holmström (1999) 让不确定性收敛到一个正的稳态,斜率的解读会更稳妥。

后续我最想看到的,是把这把尺子推到债权人那一侧(见上面的提案 1):股东的学习写进了股价波动,债权人对治理的学习理应写进信用利差的波动。如果两侧的「学习曲线」形状不一致,那本身就是一个关于「董事到底在为谁服务」的有趣证据。

参考文献

- Ahern, K. R., and A. K. Dittmar (2012). The Changing of the Boards: The Impact on Firm Valuation of Mandated Female Board Representation. Quarterly Journal of Economics 127(1), 137–197.

- Adams, R. B., and D. Ferreira (2009). Women in the Boardroom and Their Impact on Governance and Performance. Journal of Financial Economics 94(2), 291–309.

- Berle, A. A., and G. Means (1932). The Modern Corporation and Private Property. New York, NY: Harcourt, Brace and World.

- Burt, A. J., J. Harford, and C. Hrdlicka (2020). How Much Do Directors Influence Firm Value? Review of Financial Studies 33(4), 1818–1847.

- Coles, J. L., N. D. Daniel, and L. Naveen (2014). Co-Opted Boards. Review of Financial Studies 27(6), 1751–1796.

- Core, J., R. Holthausen, and D. Larcker (1999). Corporate Governance, Chief Executive Officer Compensation, and Firm Performance. Journal of Financial Economics 51(3), 371–406.

- Eisenberg, T., S. Sundgren, and M. T. Wells (1998). Larger Board Size and Decreasing Firm Value in Small Firms. Journal of Financial Economics 48(1), 35–54.

- Erel, I., L. H. Stern, C. Tan, and M. S. Weisbach (2021). Selecting Directors Using Machine Learning. Review of Financial Studies 34(7), 3226–3264.

- Falato, A., D. Kadyrzhanova, and U. Lel (2014). Distracted Directors: Does Board Busyness Hurt Shareholder Value? Journal of Financial Economics 113(3), 404–426.

- Fich, E. M., and A. Shivdasani (2006). Are Busy Boards Effective Monitors? Journal of Finance 61(2), 689–724.

- Gibbons, R., and K. J. Murphy (1992). Optimal Incentive Contracts in the Presence of Career Concerns: Theory and Evidence. Journal of Political Economy 100(3), 468–505.

- Harris, M., and B. Holmström (1982). A Theory of Wage Dynamics. Review of Economic Studies 49(3), 315–333.

- Holmström, B. (1999). Managerial Incentive Problems: A Dynamic Perspective. Review of Economic Studies 66(1), 169–182.

- Jenter, D., T. Schmid, and D. Urban (2018). Does Board Size Matter? Working Paper.

- Malmendier, U., and S. Nagel (2011). Depression Babies: Do Macroeconomic Experiences Affect Risk Taking? Quarterly Journal of Economics 126(1), 373–416.

- Malmendier, U., and S. Nagel (2016). Learning from Inflation Experiences. Quarterly Journal of Economics 131(1), 53–87.

- Malmendier, U., S. Nagel, and Z. Yan (2021). The Making of Hawks and Doves. Journal of Monetary Economics 117, 19–42.

- Murphy, K. J. (1986). Incentives, Learning, and Compensation: A Theoretical and Empirical Investigation of Managerial Labor Contracts. RAND Journal of Economics 17(1), 59–76.

- Nguyen, B. D., and K. M. Nielsen (2010). The Value of Independent Directors: Evidence from Sudden Deaths. Journal of Financial Economics 98(3), 550–567.

- Pan, Y., T. Y. Wang, and M. S. Weisbach (2015). Learning about CEO Ability and Stock Return Volatility. Review of Financial Studies 28(6), 1623–1666.

- Pastor, L., and P. Veronesi (2003). Stock Valuation and Learning about Profitability. Journal of Finance 58(5), 1749–1790.

- Pastor, L., and P. Veronesi (2009). Learning in Financial Markets. Annual Review of Financial Economics 1, 361–381.

- Schwartz-Ziv, M., and M. S. Weisbach (2013). What Do Boards Really Do? Evidence from Minutes of Board Meetings. Journal of Financial Economics 108(2), 349–366.

- Timmermann, A. G. (1993). How Learning in Financial Markets Generates Excess Volatility and Predictability in Stock Prices. Quarterly Journal of Economics 108(4), 1135–1145.

- Yermack, D. (1996). Higher Market Valuation of Companies with a Small Board of Directors. Journal of Financial Economics 40(2), 185–211.