基金的「不可能三角」:当规模、费率与流动性必须互相让步

本文读的是 Pástor, Stambaugh & Taylor (2020, JFE):在他们的均衡模型与数据里,规模更大、费率更低、换手更高的主动型基金,会持有更「流动」的组合;而这个被作者首次提出的「投资组合流动性」,不仅取决于持仓本身的流动性,更取决于组合的分散程度。把这些此消彼长的「权衡」串起来,恰恰是规模不经济 (diseconomies of scale) 一个全新的、绕开了业绩的证据。

1 一个被问烂、却始终没答好的问题

主动型共同基金到底有没有「规模不经济」?也就是说,一只基金越做越大,它跑赢基准的能力会不会越来越差?

这个问题被问了二十年。最经典的检验思路很直接:把基金的规模 (size) 和它后续的业绩 (performance) 放在一起跑回归,看规模的系数是不是负的。Chen et al. (2004) 找到了显著的负关系,后来的人前赴后继。然而问题在于——这条路太滑了。Reuter and Zitzewitz (2015) 用断点回归重做,结论就软了下来;Pástor et al. (2015) 也指出,规模与业绩的关系对方法极其敏感,换一套设定,符号都可能翻。

为什么这么脆弱?这里有一个几乎是「死结」的逻辑。如果你接受 Berk and Green (2004) 那套理性框架——投资者会不断把钱在基金之间搬动,直到每只基金相对被动基准的预期超额业绩恰好为零——那么在均衡里,业绩本来就该是零。一个恒等于零的东西,你再怎么拿它去和规模做回归,又能识别出什么呢?这就是用「业绩」去捕捉规模不经济时,绕不开的内生性陷阱。

换句话说:理性均衡把「业绩」这块信息几乎榨干了。它告诉你 alpha≈0,却没告诉你基金为了维持这个零、在背后做了多少「妥协」。

于是,本文做了一件聪明的事:别再盯着业绩了。如果规模不经济真的存在,它必然会在基金的其他特征之间,留下一组互相牵制的「权衡」痕迹。把这些痕迹找出来、对上模型的预言,就是对规模不经济更干净的检验。

这正是「Fund Tradeoffs」这个标题的含义——基金特征之间的取舍。

2 先造一把新尺子:什么叫「组合的流动性」

要讲权衡,先得有四个可度量的特征:基金规模 A、费率 f、换手率 T,以及——本文的真正主角——投资组合流动性 (portfolio liquidity) L。

前三个都是现成的。但「一个组合有多流动」,文献里居然几乎没有现成定义。我们有一大堆衡量单只股票流动性的指标(买卖价差、Amihud (2002) 非流动性、换手……),却对「一篮子股票作为整体有多好交易」语焉不详。

作者的定义朴素得近乎固执:如果用相同的美元金额去交易两个组合,交易成本更低的那个,流动性更高。 就这么一句话。然后他们把它推导成一个可计算的量。

设组合里有 N 只股票,w_i 是组合在股票 i 上的权重,m_i 是该股票在市值加权基准里的权重。投资组合流动性是:

$$ L = \left( \sum_{i=1}^{N} \frac{w_i^2}{m_i} \right)^{-1} $$

这个式子是怎么从「交易成本」里长出来的?值得一步步看,因为它后面会和均衡模型严丝合缝地对上。

第一步,把组合当成「一项资产」整体来交易。若总共交易 D 美元的组合,那么按组合权重,股票 i 上被交易的金额是:

$$ D_i = D w_i $$

第二步,沿用「交易得越多、单位成本越高」这一有坚实经验支持的事实(如 Keim and Madhavan (1997) 的价格冲击证据)。假设股票 i 每美元交易成本,与它占自身市值 M_i 的比例成正比:

$$ C_i = c \frac{D_i}{M_i} $$

这里 c 在同一基准(比如同一风格)内对所有股票相同。

第三步,把总成本加总,并代入 D_i = D w_i、m_i = M_i / M:

$$ C = \sum_{i=1}^{N} D_i C_i = (c/M)\, D^2 \sum_{i=1}^{N} \frac{w_i^2}{m_i} $$

看到了吗?括号里那一坨 \(\sum w_i^2 / m_i\) 正好是 L 的倒数。于是 \(C = (c/M)\,D^2 L^{-1}\)。交易同样金额 D,L 越低,总成本 C 越高——这就坐实了「成本低=流动性高」的初衷。

注意:L 是组合自身的属性,和「谁来持有、怎么交易」无关。就像一只股票的买卖价差不会因为你交易得耐心一点就改变一样,作者坚持把这个对单只股票广为接受的视角,原封不动地搬到组合上。

这把尺子有两个漂亮的边界:最不流动的组合是「全押一只票」(且是基准里市值最小的那只),此时 L 几乎为零;而一个组合最流动也只能流动到它的基准那么流动,即 L = 1(当组合权重恰好等于市值权重 w_i = m_i 时)。

3 真正的洞见:流动性 = 持仓流动性 × 分散化

如果故事到此为止,L 不过是个加权成本指标。但真正关键的一步在于:作者证明 L 可以乘法分解成两块——

$$ \text{Portfolio liquidity} = \text{Stock liquidity} \times \text{Diversification} $$

第一块「持仓流动性」是组合里股票流动性的平均,符合直觉:小盘股组合自然比大盘股组合难交易。但第二块「分散化 (diversification)」才是反直觉的灵魂:

哪怕组合里每只股票的流动性完全一样,只交易一只股票的基金,成本也会高于把同样金额铺在 100 只股票上的基金。

也就是说,分散化本身就是一种流动性——把一笔交易摊薄到更多名字上,对每只票的冲击都更小。而分散化还能再拆:

$$ \text{Diversification} = \text{Coverage} \times \text{Balance} $$

「覆盖度 (coverage)」反映持有股票的数量,持得越多覆盖越广;「均衡度 (balance)」反映权重有多接近市值权重,越接近,越均衡。这把作者的分散化度量,巧妙地把文献里两个各自为政的「土办法」——持股数量、组合权重的赫芬达尔指数 (Herfindahl index)——熔到了一个有理论根基的量里。

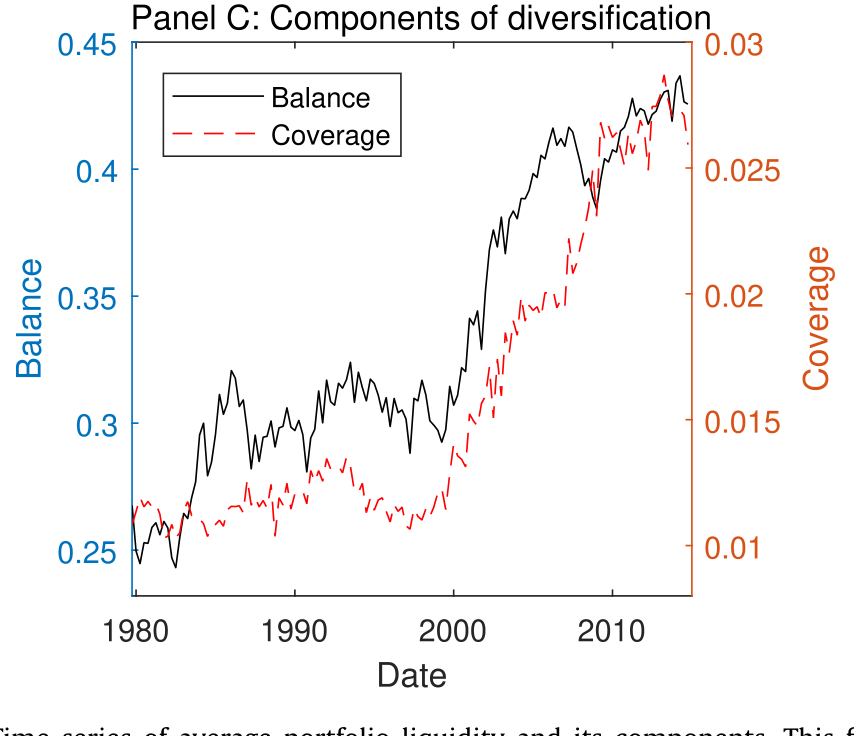

这个分解为什么重要?因为它把一个静悄悄的历史事实照亮了:美国主动基金的组合,正在变得越来越流动,而背后的引擎是分散化。 从 1979 到 2014,平均组合流动性几乎翻倍;而分散化翻了两番(4 倍),它的两个分量都在稳步上升——覆盖度上升是因为平均基金持有的股票数从 54 只涨到了 126 只,均衡度上升是因为基金权重越来越像市值权重(这一点也和 active share、跟踪误差等指标的趋势相互印证,参见 Cremers and Petajisto (2009))。

Figure 1: Time series of average portfolio liquidity and its components. This

4 模型:一只基金如何在「不可能三角」里求生

现在把这把尺子塞进一个均衡模型,看四个特征如何互相牵制。

设定。 考虑一只主动基金在单期内的决策。它的预期总交易成本是一个简洁的乘幂函数:

这里 A 是基金规模(AUM),T 是换手率,L 是组合流动性,θ, γ, λ, φ 都是正数。关键假设是 γ > 1:成本对规模是凸增的——这正是 Berk and Green (2004) 笔下「越大越难做」的规模不经济。注意,前一节那个从交易成本推出的 L,恰好是这个一般成本函数在 γ=2, λ=2, φ=1 时的特例。也就是说,第 2 节的微观推导,反过来为这里的函数形式背了书。

收益端。 基金的预期(基准调整后)毛收益,由技能和「施展得多积极」共同决定:

$$ a = \mu\, g(T, L) $$

μ 是基金特有的技能常数,g(T,L) 刻画它把技能施展得多积极。和 Berk-Green 一样,规模 A 只进成本、不进毛收益。

基金的目标。 基金收的是费率 f,总收入是:

$$ F = f A $$

而投资者决定把多少钱 A 投进来。投资者的逻辑沿用 Berk-Green:他们不断调整 A,直到净的基准调整后超额收益 α 等于一个(基金已知的)常数:

$$ \alpha = a - q(A) - f $$

其中 \(q(A;T,L) = C(A,T,L)/A\) 是每美元的比例交易成本。这个 α 可以是 Berk-Green 假设的 0,也可以是任何非零常数——比如 Gârleanu and Pedersen (2018) 那种对搜寻成本的补偿,甚至可以因投资风格的竞争程度不同而不同(如 Hoberg et al. (2018))。

核心推导。 基金选 f 来最大化收入 F = fA。令 \(h = a - \alpha - f\),则 \(A = q^{-1}(h)\)。对 f 求导:

$$ \frac{dF}{df} = A + f \frac{d\,q^{-1}(h)}{dh}\frac{dh}{df} = A + f\, q'\!\left(\tfrac{1}{q^{-1}(h)}\right)(-1) = A - \frac{f}{q'(A)} $$

令 \(dF/df = 0\),得到一个干净的一阶条件:

$$ f = A\, q'(A) $$

对我们的乘幂成本函数,\(q = \theta A^{\gamma-1} T^{\lambda} L^{-\phi}\),所以 \(q'(A) = (\gamma-1)q/A\),代回去就得到本文那个新颖的核心结果:

$$ f = (\gamma - 1)\, q(A; T, L) $$

这句话的分量在于:它把一只优化后基金的费率,和它的均衡比例交易成本 q 直接拴在了一起。取对数、整理,就得到把四个特征串起来的均衡关系:

$$ \ln L = \frac{1}{\phi}\ln[(\gamma-1)\theta] + \frac{\gamma-1}{\phi}\ln A - \frac{1}{\phi}\ln f + \frac{\lambda}{\phi}\ln T $$

写成可估计的形式:

$$ \ln L = b_0 + b_1 \ln A - b_2 \ln f + b_3 \ln T $$

其中 b_1, b_2, b_3 都是跨基金为正的常数。这一个方程,就是全文的「不可能三角」:

- 规模

A↑ → 流动性L↑(大基金被迫持更流动的组合) - 费率

f↑ → 流动性L↓(贵的基金更小,更敢碰不流动的票) - 换手

T↑ → 流动性L↑(交易频繁的基金需要更流动的底仓)

直觉是干净的:一只大基金为了压低交易成本,最优选择就是少交易、并持有更流动的组合——要么挑更流动的股票,要么干脆把仓位铺得更分散。规模不经济,就这样从「业绩」转移到了「特征之间的取舍」上。

5 数据与结果:三个符号,全中

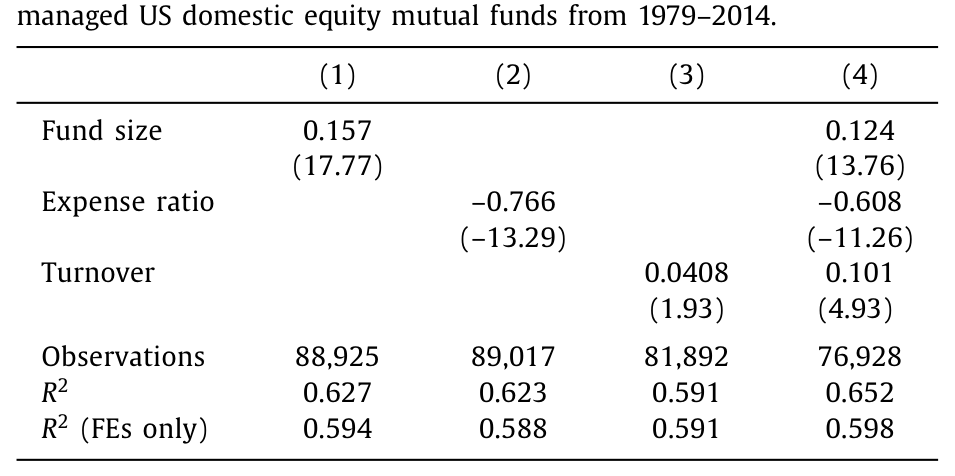

作者在 2,789 只主动型美国股票基金、1979–2014 的面板上检验这个方程。换手率按 Pástor et al. (2017) 在 1% 和 99% 处缩尾。L 在主回归里以基金的风格基准(如大盘成长)为参照定义,因为他们加了风格-季度固定效应。

当把 \(\ln L\) 对 \(\ln A\)、\(\ln f\)、\(\ln T\) 做横截面回归——三个斜率全部是模型预言的符号,且在经济与统计上都高度显著。规模更大、更便宜、交易更多的基金,确实持有更流动的组合。

Table 1

模型不止预言这三条。它进一步推出关于分散化的一组权衡:组合更分散的基金,应当更大、更便宜、交易更多,且其持仓股票更不流动。数据对这四条全部给出强支持。其中最值得玩味的是最后一条——分散化与持仓流动性是替代品:持有不流动股票的基金,会靠「更分散」来补偿。同理,分散化的两个分量覆盖度与均衡度也互为替代:覆盖度低的组合,往往更均衡。

模型还顺手给出一个关于「积极程度 (activeness)」的新度量——它把换手率和组合流动性揉在一起,而不只看持仓(这一点上,它和 Cremers and Petajisto (2009) 的 active share 神似,但多了「交易」这一维)。预言是:更小、更贵的基金应当更积极。数据照单全收。

最后,作者把这套逻辑接回了 Pástor et al. (2017) 的「换手-业绩」关系:既然不流动的组合往往藏着更大的获利机会、但也更贵,那么换手对后续业绩的正向作用,应该在持有不流动组合的基金里更强。数据再次印证。

这就是全文反复敲打的那一个核心:把规模不经济从「难以识别的业绩回归」里解放出来,让它显形为一组特征之间互相让步的权衡。每一条权衡,单独看都不起眼;合在一起,它们对「主动管理存在规模不经济」构成了一个比业绩回归干净得多的证据链。

6 重新定义「规模」

文章末尾有一个轻巧却深刻的转向。我们习惯把基金的「规模」等同于 AUM。但在这个模型里,面对规模不经济的,其实不是 A,而是 A × 积极程度。

这个修正很有道理:两只基金管同样多的钱,但一只把钱用得更「积极」(交易更猛、组合更不流动),那它在市场上留下的「脚印」更大,理应被视作在更大的尺度上运营。规模不经济作用在这个更精细的「尺度」上——而不是朴素的 AUM。

7 文献脉络

这条研究的主线,是「主动管理的规模不经济」。

源头是 Berk and Green (2004):他们用理性均衡把基金业绩「钉」在零,既给了规模不经济一个优雅的理论外壳,也无意间给后来者埋下了「业绩无法识别规模不经济」的难题。紧接着,Chen et al. (2004) 在数据里找到规模负向预测业绩的证据,把这条线推向实证;但 Pástor et al. (2015)、Reuter and Zitzewitz (2015) 等很快指出,这个结论对方法高度敏感。

与此同时,另外两支文献在悄悄汇流。一支是基金交易行为:Pollet and Wilson (2008) 发现基金面对资金流入,主要靠「加仓已有持仓」而非「增加持股数」来应对,但大基金和小盘基金更愿意分散——这恰好是本文理论的预言;Busse et al. (2017) 在更小的样本(583 只基金,1999–2011)里报告了大基金交易更少、持有更流动股票。另一支是分散化文献:从 Blume and Friend (1975) 对个人组合「低分散」的记录,到 Kacperczyk et al. (2005) 对机构「行业集中」的刻画,分散化对风险的含义早已被讲透,但它对交易成本和规模不经济的含义,一直没人系统地接上。

本文(2020)所处的位置,正是这三股水流的交汇点:它造出「投资组合流动性」这把新尺子,把分散化第一次嵌进流动性与规模不经济的框架,并用「特征间的权衡」这一全新角度,绕开了业绩回归的死结。

(关于流动性如何在组合层面、而非个券层面重新被丈量,这条思路也呼应了《把「成交价」从「成交量」里解放出来——重新丈量公司债的流动性》;关于基金流动性与脆弱性的另一面,可参见《基金越难脱手,它手里的债券越「抖」》。)

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这个「投资组合流动性」和 active share、跟踪误差到底有什么区别?

Active share 衡量组合权重偏离基准多远,是个纯粹的「持仓偏离」量。本文的

L = (Σ w_i²/m_i)^{-1}表面上也依赖权重对基准的偏离,但它有明确的交易成本微观基础:L越低意味着交易同样金额的组合越贵。而且L还能乘法分解为「持仓流动性 × 分散化」,能区分「你持有的票本身难交易」和「你押得太集中」这两种完全不同的不流动来源——这是 active share 给不了的。

Q:核心一阶条件 f = (γ-1)q 看着太巧了,它的可信度有多高?

它确实是整个均衡的枢纽,所有跨基金权衡都从它流出。它成立依赖两个假设:投资者按 Berk-Green 把 α 调成常数,以及成本函数是乘幂形式。前者是这支文献的标准设定;后者虽是函数形式假设,但作者证明了它能从第 2 节的交易成本微观推导中作为特例

γ=2,λ=2,φ=1浮现出来,所以并非凭空硬塞。真正的软肋是γ, λ, φ跨基金同质这一条——见下一问。

Q:模型假设所有基金面对同一个成本函数,这现实吗?

这是最强的简化。作者允许基金在技能

μ和积极函数g(T,L)上不同,但要求成本函数的θ, γ, λ, φ跨基金相同——正是这一条让b_0, b_1, b_2, b_3成为跨基金常数、从而可估计。如果不同风格、不同规模的基金实际面对不同的γ(比如小盘基金的成本凸性更强),那么横截面回归的斜率就是某种加权平均,解释要更小心。

Q:分散化「翻了两番」会不会只是被动化浪潮的副产品,而非主动选择?

两者难以完全切开。1979–2014 间主动基金越来越像指数(active share 下降、跟踪误差收窄),分散化上升与此同向。但本文的贡献不在于「为什么会上升」,而在于指出:无论上升的外因是什么,分散化都通过流动性这条渠道,参与了规模不经济的均衡。它把一个被解读为「主动管理退化」的现象,重新诠释为「大基金对交易成本的理性回应」。

Q:既然 α 在均衡里是常数,这篇文章不就等于承认我们永远测不出规模不经济对业绩的影响吗?

可以这么说——而这恰恰是它的方法论主张。它不否认规模侵蚀业绩,而是说:在理性均衡里,这种侵蚀会被资金流「消化」成 α≈常数,于是业绩回归先天乏力。真正承载规模不经济信息的,是基金为维持那个均衡而做出的特征权衡。换个地方找证据,而不是在业绩上反复鞭尸。

Q:L 的定义里基准选「整个市场」还是「风格指数」,结果会变吗?

会影响数值,但不影响主结论。作者两种都用:主回归用风格基准(大盘成长之类),因为他们加了风格-季度固定效应,需要在可比的基准内比较

L。L的一个数学性质是「组合再流动也不会超过它的基准」(L≤1),所以基准选得越窄,L的标尺越紧。

(b) 几个可能的研究问题与提案

1. 把「投资组合流动性」搬到公司债基金上。

【经济故事】本文的

L是为股票组合设计的,但公司债市场的流动性摩擦远大于股票,且高度异质(投资级 vs 高收益、新券 vs 老券)。一只债券基金的「组合流动性」与其规模、费率、换手的权衡,可能比股票基金更陡峭——因为债券的价格冲击对交易规模更敏感。【可行性】中。m_i需要用债券的存量规模或发行额近似,交易成本可借助 TRACE 的实现价差或 Amihud 类指标。难点在于债券没有干净的「市值权重基准」,需要构造行业/评级基准。识别上可沿用本文的横截面回归 + 基准-季度固定效应。

2. 外资持有人会改变基金的「权衡曲线」吗?

【经济故事】不同投资者群体的资金流敏感度不同(Berk-Green 的 α 调整机制依赖资金流)。如果一只基金的份额更多由外资/机构持有,其资金流可能更「黏」或更「急」,从而改变它面对的有效成本凸性

γ,进而移动整条ln L权衡线。【可行性】中偏低。需要基金层面的投资者结构数据(如 13F、跨境持有数据),而把投资者结构外生化很难,可能要找份额类别(institutional vs retail share class)的孪生基金做对照,思路类似 Evans and Fahlenbrach (2012)。

3. 分散化-持仓流动性的「替代弹性」是否随市场状态变化?

【经济故事】本文证明分散化与持仓流动性是替代品,但这个替代率在危机时可能崩塌——当所有票同时变得不流动(系统性流动性枯竭),靠「分散」来补偿的渠道会失效。【可行性】高。直接在本文面板上加入市场流动性状态的交互项即可,数据现成(基金持仓 + 个券流动性)。能干净地检验「分散化作为流动性来源」在尾部是否可靠,对理解基金脆弱性(呼应 monetary-policy-and-fragility 那条线)有直接价值。

4. 「积极程度 = 换手 × 组合流动性」能预测业绩吗?

【经济故事】本文造了新的积极度量但没拿它预测业绩(因为它刻意回避业绩)。但 Cremers-Petajisto 的 active share 能预测业绩,那么这个把「交易」也算进去的新度量,是否预测力更强?【可行性】高。度量可直接构造,业绩数据现成,跑标准的横截面预测回归即可。风险是 Berk-Green 框架预言 α≈0,可能本就测不出,但这反而是个有意思的检验。

5. 用「规模 × 积极程度」重做规模-业绩回归。

【经济故事】本文主张真正承受规模不经济的是

A × 积极程度而非A。那么把传统规模-业绩回归里的解释变量换成这个修正尺度,那条「脆弱的负关系」会不会变得稳健?【可行性】高。这几乎是本文留下的最直接的后续,数据与方法都现成,唯一的工程量是把积极程度度量算清楚。若修正后符号更稳,会是对 Reuter-Zitzewitz 那场「方法敏感性」争论的有力回应。

我的判断

这篇文章最漂亮的地方,是它的方法论转身:当所有人都在业绩这口枯井里打水,它转身去看特征之间的权衡,并造了一把(投资组合流动性)有交易成本微观基础、又能干净分解的新尺子。L = Stock liquidity × Diversification 和 Diversification = Coverage × Balance 这两层分解,把一个含糊的概念变成了可计算、可检验的对象,本身就是值得留存的工具贡献。三个预言符号全中、四条分散化预言全中,证据的内部一致性很强。

但要把它当成规模不经济的「铁证」,仍有两点需要诚实面对。其一,所有跨基金权衡都依赖「成本函数同质」这一假设。b_1, b_2, b_3 是常数、从而可估计,前提是 γ, λ, φ 不随基金变化;一旦不同风格的基金面对不同的成本凸性,回归斜率的解释就会变味。其二,这套检验是均衡的、横截面的关联,不是外生冲击下的因果。所有特征都是基金的内生选择,作者用风格-季度固定效应吸收了很多共同变动,但「权衡符合模型预言」与「权衡由规模不经济导致」之间,仍隔着模型这座桥——你信这座桥,证据才成立。

我接下来最想看到的,是两件事。一是把这把尺子搬到公司债/信用市场(上面的研究提案 1),那里的流动性摩擦更大、规模不经济可能更尖锐,是检验框架可移植性的天然试验场。二是用一个真正外生的规模冲击(比如指数纳入带来的被动资金涌入),去看基金的 L、T、分散化是否朝模型预言的方向调整——那将把「均衡关联」推进到「动态因果」,让这套优雅的权衡理论真正站到外生变异的检验台上。

参考文献

- Amihud, Y. (2002). Illiquidity and stock returns: cross-section and time-series effects. Journal of Financial Markets 5, 31–56.

- Berk, J.B., Green, R.C. (2004). Mutual fund flows and performance in rational markets. Journal of Political Economy 112, 1269–1295.

- Blume, M.E., Friend, I. (1975). The asset structure of individual portfolios and some implications for utility functions. Journal of Finance 30, 585–603.

- Busse, J.A., Chordia, T., Jiang, L., Tang, Y. (2017). Mutual fund trading costs. Emory University, working paper.

- Chen, J., Hong, H., Huang, M., Kubik, J. (2004). Does fund size erode mutual fund performance? American Economic Review 94, 1276–1302.

- Cremers, M., Petajisto, A. (2009). How active is your fund manager? A new measure that predicts performance. Review of Financial Studies 22, 3329–3365.

- Edelen, R., Evans, R., Kadlec, G. (2013). Shedding light on "invisible" costs: trading costs and mutual fund performance. Financial Analysts Journal 69, 33–44.

- Gârleanu, N., Pedersen, L.H. (2018). Efficiently inefficient markets for assets and asset management. Journal of Finance 73, 1663–1712.

- Hoberg, G., Kumar, N., Prabhala, N. (2018). Mutual fund competition, managerial skill, and alpha persistence. Review of Financial Studies 31, 1896–1929.

- Kacperczyk, M., Sialm, C., Zheng, L. (2005). On the industry concentration of actively managed equity mutual funds. Journal of Finance 60, 1983–2011.

- Keim, D., Madhavan, A. (1997). Transaction costs and investment style: an inter-exchange analysis of institutional equity trades. Journal of Financial Economics 46, 265–292.

- Pástor, Ľ., Stambaugh, R.F., Taylor, L.A. (2015). Scale and skill in active management. Journal of Financial Economics 116, 23–45.

- Pástor, Ľ., Stambaugh, R.F., Taylor, L.A. (2017). Do funds make more when they trade more? Journal of Finance 72, 1483–1528.

- Pástor, Ľ., Stambaugh, R.F., Taylor, L.A. (2020). Fund tradeoffs. Journal of Financial Economics 138(3), 614–634.

- Pollet, J., Wilson, M. (2008). How does size affect mutual fund behavior? Journal of Finance 63, 2941–2969.

- Reuter, J., Zitzewitz, E. (2015). How much does size erode mutual fund performance? A regression discontinuity approach. Boston College, working paper.