税率明明偏爱股权,他们却偏偏去借钱——一战投资高峰里的资本结构选择

本文读的是 Bargeron, Denis & Lehn (2018, Journal of Financial Economics):一战前后美国企业为承接战争需求大举投资,恰逢联邦开征「超额利润税」、税制明显偏向股权融资——可这些需要外部资金的公司却几乎一边倒地选择发债而非发股,把账面杠杆推高;战后又把这笔债务系统性地还掉。一个税收说了不算、投资机会的「来与去」说了算的资本结构故事。

1 一个被精心挑出来的「自然实验」

先抛一个看似简单、却让几代公司金融学者争论不休的问题:当一家公司急需外部资金时,它会发股还是发债?

教科书最古老的那条答案来自 Modigliani 和 Miller——既然利息可以税前抵扣,债务就带着一块「税盾」,税率越高,企业越该多借债。顺着这条逻辑,税收是资本结构的第一驱动力。可是过去二十年,一批动态资本结构模型给出了另一种声音:真正牵着杠杆走的,不是税率,而是企业投资机会的动态——当一个又大又急、且注定短暂的投资机会砸下来时,企业会先用「最快、最省事」的方式(往往是债)把钱凑齐,等机会过去、盈利回流,再把这笔债悄悄还掉。

两种说法在平时很难分开,因为现实里「高税率」和「好投资机会」常常缠在一起。要把它们掰开,你需要一个非常苛刻的场景:一个又大又短暂的投资机会冲击,且这个冲击恰好发生在税制偏向股权的年代。如果税收说了算,企业理应发股;如果投资机会的动态说了算,企业会顶着税收的「逆风」去发债。

本文作者找到的,正是这样一个近乎完美的场景——第一次世界大战前后的美国。

接着,一个自然的问题是:战争凭什么算「投资机会冲击」,而那段时间的税制又凭什么「偏爱股权」?这要从两件同时发生的事说起。

2 战争把投资机会砸了下来,税制却把企业往股权推

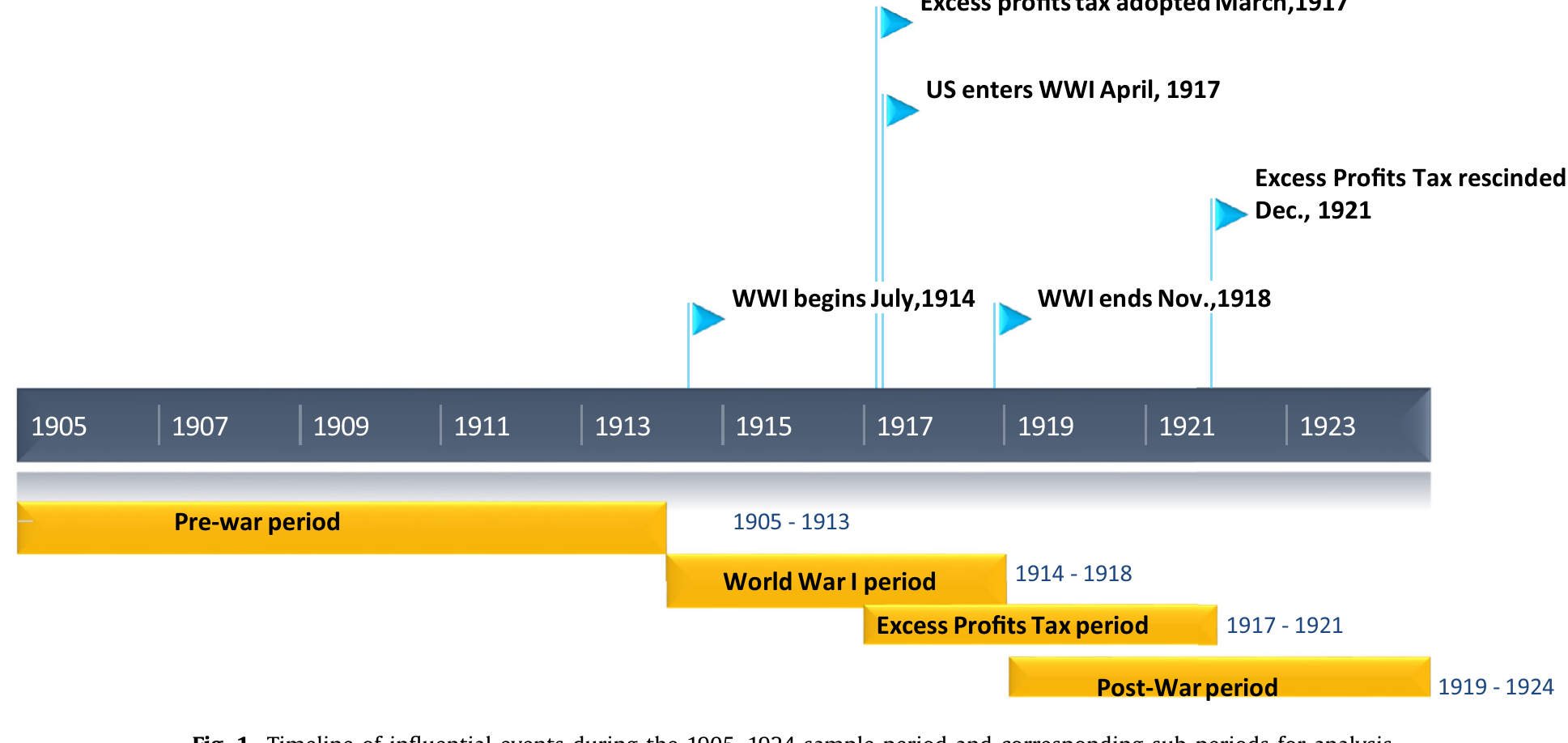

第一件事,是需求的暴涨。1914 年欧洲开战、1917 年美国参战,欧洲对食品、军火、钢铁的采购把美国从一场衰退里拽了出来,企业疯狂扩产能、囤原料、铺营运资本。作者把这段时间的事件画成了一条时间线(如图 1 所示),并据此切出几个子区间:战前期(1905–1913)、一战期(1914–1918)、超额利润税期(1917–1921)、战后期(1919–1924)。这条时间线之所以重要,是因为它把「投资机会」和「税制」两条线在 1917–1918 这两年精确地叠在了一起。

Figure 1: Timeline of influential events during the 1905–1924 sample period and corresponding sub-periods for analysis

第二件事,就是那条叠上来的税制线——超额利润税(excess profits tax)。1917 年开征、1921 年底废止。它的机理是本文识别的命门,值得说清楚:超额利润税只对「超过投入资本一个『正常回报率』的那部分利润」征税,而股权计入投入资本、债务基本不计入。于是,多发一笔股权 → 投入资本变大 → 免税的「正常回报」额度变大 → 应税的超额利润变小;多借一笔债却换不来这块扩大的免税额度。换句话说,在这几年里,利息抵税那点老式的「债务税盾」被一股更强的力量盖过——税制反过来偏向了股权(这套逻辑可追溯到 Plehn (1920) 对战时超额利润税的分析)。

于是识别的逻辑就立住了:

1917–1918 这两年,是「又大又短暂的投资机会」与「税制偏爱股权」唯一的交集。如果企业在这两年需要外部资金时仍然主要发债,那就等于在税收的逆风里逆行——这是对「税收决定论」最干净的一记反驳。

这正是本文比已有文献(DeAngelo et al., 2011;Denis and McKeon, 2012;Dudley, 2012 等)更进一步的地方:那些研究把杠杆与投资高峰的相关性记录了下来,却没能找到一个外生的投资机会冲击;而一战,恰恰是一个又大、又外生、又注定会过去的冲击。

3 怎么定义一次「投资高峰」

数据这一步走得颇为辛苦。作者从 1905 年在《华尔街日报》有股价的所有美国工业企业出发,剔除公用事业、铁路与矿业,再以能否在 Moody's 手册里拿到足够财务数据为准,最终落到 57 家公开交易的工业企业,样本期 1905–1924。财务数据全靠手工从 Moody's 年鉴里一条条录入,股价取自《商业与金融纪事报》;更难得的是,他们还翻阅了样本公司在 1914–1921 年间发布的 399 份年报(占可能发布总数的 95%),逐字读管理层讨论,记录公司是否把投资、把融资明确归因于战争。

投资被定义为 资本开支 + 营运资本变动。一次「投资高峰(investment spike)」则被这样界定:某公司某年的投资率,超过它战前(1905–1913)中位投资率的 1.5 倍,并且这一年的投资率本身高于 1%。写成式子:

$$ \frac{Inv_{i,t}}{Assets_{i,t}} \; > \; 1.5 \times \operatorname{median}_{1905\le s\le 1913}\!\left(\frac{Inv_{i,s}}{Assets_{i,s}}\right) \quad\text{and}\quad \frac{Inv_{i,t}}{Assets_{i,t}} \; > \; 0.01 $$

这个「以公司自己的战前中位数为基准」的设计很关键——它把每家公司当成自己的对照,避开了「不同公司投资水平天生不同」带来的噪声。

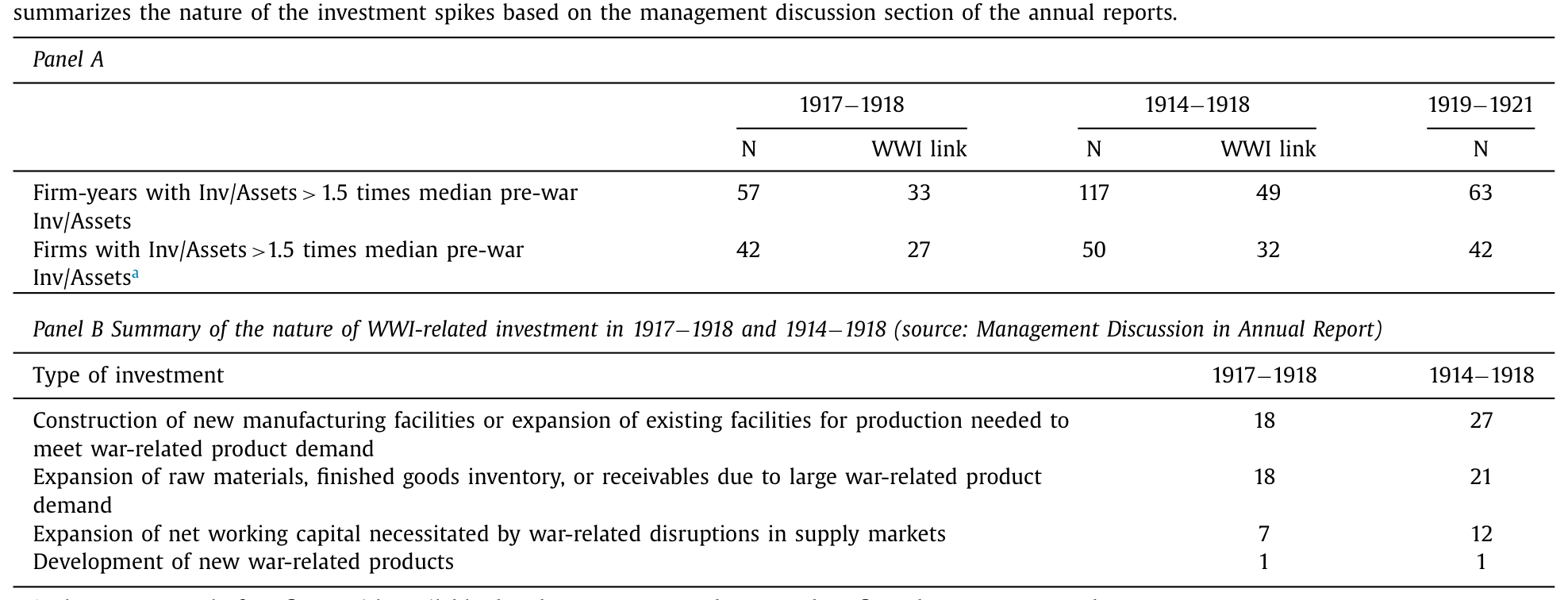

数据说话了。中位投资率从 1914、1915 年的不足 1%,陡然跳到 1916 年的 3.3%、1917 年的 4.8%、1918 年的 3.0%;1919 年短暂回落后,1920 年又冲到 6.5%,1921 年衰退里跌到 −0.8%。按公司数看也是同一个形状:1914–1918 年间,53 家有数据的公司里有 50 家至少出现过一次投资高峰,战时的中位投资高峰比战前中位投资率高出整整 344%。而且这些高峰确实是「战争干的」——年报里把投资明确归因于一战的,在这 50 家里有 32 家,在超额利润税生效的那两个战争年(1917–1918)里则是 42 家中的 27 家(如表 2 所示)。归因最多的一类,是「为满足战争相关需求而新建或扩建生产设施」,多达 27 例。

Table 2

这里有个容易被忽略的细节:作者并不满足于「投资和杠杆相关」这种统计事实,而是用年报里公司自己写下的话去坐实「这次投资是战争逼出来的、是外生的」。定量的尺子(1.5 倍阈值)配上定性的证词(399 份年报),是这篇论文最扎实的地方。

4 反转:税制偏爱股权,钱却从债里来

万事俱备。现在到了最关键的一步——这些投资高峰是怎么融资的?

如果你站在「税收决定论」一边,答案应该是股权:毕竟 1917–1918 年发股能扩大免税额度、压低超额利润税。何况当时纽交所的成交相当活跃(作者用图 3 展示日均成交量),发股在技术上完全可行,企业并非「想发股却发不出去」。

然而数据给出的是一记响亮的反转:当企业内部资金不够、必须动用外部资金时,它们几乎一边倒地选择了发债。

量级有多大?对于那些投资高峰被明确归因于一战、且在 1917–1918 年间需要外部融资的公司,账面杠杆的变动是 0.064——这个数字相对于样本期 0.144 的平均账面杠杆来说,经济意义相当可观(差不多是把平均杠杆抬高了四成多)。而当企业内部资金足以覆盖这次投资高峰时,它们的杠杆并没有显著变化。换句话说,是「外部融资缺口」而非「投资本身」推高了杠杆,而填这个缺口用的是债,不是股。

到这里,故事其实只讲了一半。真正让这篇论文站住脚的,是它接着追问的下半句——这笔债,后来呢?

5 债是「临时」的:战后的系统性去杠杆

动态资本结构模型有一个很漂亮的预言:如果债是为了一个短暂的投资机会而临时举借的,那么一旦机会过去、盈利回流,企业就该把这笔债还掉,杠杆回落。DeAngelo, DeAngelo and Whited (2011) 把这种现象叫做「临时性债务(transitory debt)」。

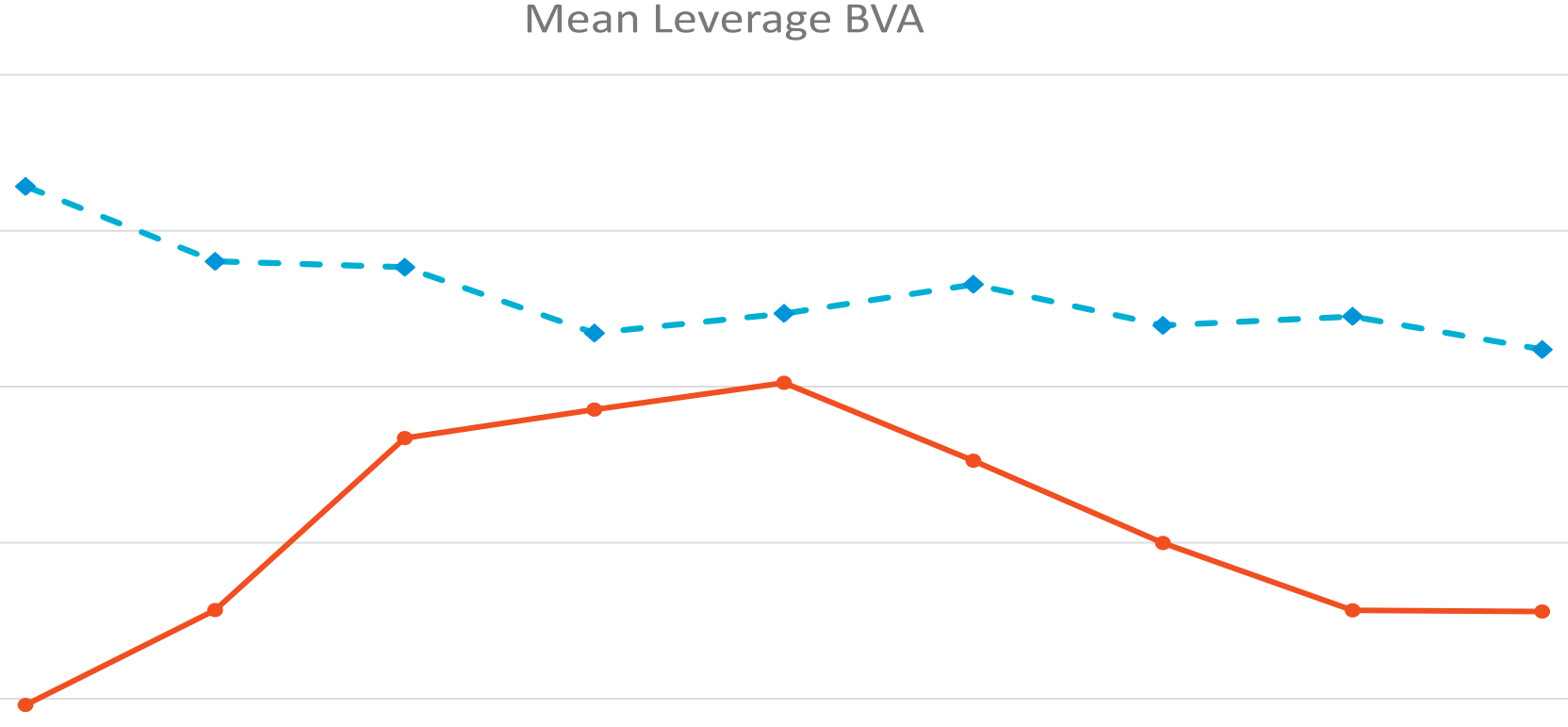

本文的数据正好给了这个预言一个干净的检验。作者发现:那些在战时靠债务为投资融资、且随后盈利足以覆盖投资的公司,在战后显著地去杠杆、把债还了下去;而战后的杠杆下降,几乎完全集中在这批「战时债务融资」的公司身上,其它公司并没有这种去杠杆。图 4 把这一点画得很直白——战时加杠杆最多的那一小批公司,杠杆先升后降,走出一道清晰的「驼峰」,而对照组则相对平稳(如图 4 所示)。

Figure 4: Yearly average leverage for the ten firms with the largest leverage increases between 1916 and 1919 versus the 19 firms with similar leverag

这道「先升后降」的驼峰,是全文的题眼。它说明战时那波加杠杆,和那波投资一样,本质上是临时的——债务是企业用来吸收一次性投资冲击的缓冲垫,冲击退去,缓冲垫也就收了起来。(关于债务这种「为短暂机会而生、机会过去就还掉」的内在动态,可参见《发债没有回头路:一点发行成本,如何替股东锁住了税盾》与《债,其实一直在动:当「随机发债」补全了信用风险的另一半》。)

更一般地,作者把视野放宽到整个 1905–1924 样本期,做了杠杆变动对投资与盈利的回归,结论一以贯之:年度杠杆变动与投资正相关、与盈利负相关。而且尽管超额利润税期的投资与盈利水平都显著更高,杠杆变动与这两者的关系在税期与非税期之间却没有显著差别——也就是说,那个「偏爱股权」的税制,并没有在数据里留下它本该留下的痕迹。这恰恰是对「税收决定论」最致命的一击。

6 文献脉络

把这篇论文放回它所在的那条河流里,脉络就清楚了。

源头是 Modigliani and Miller (1963):利息抵税带来债务税盾,税收由此被写进资本结构的第一性原理,催生了后来的权衡理论——税率高,就该多借债。可现实里企业的杠杆远比税盾逻辑所预测的保守,于是一支新的研究转向了动态:Hennessy and Whited (2005) 用结构模型刻画债务的动态调整,Tserlukevich (2008) 问「实物期权能否解释融资行为」,DeAngelo, DeAngelo and Whited (2011) 提出「临时性债务」——企业平时压低杠杆、保留财务弹性,遇到大投资时临时举债、事后回补。

接着,一批实证开始记录「投资高峰」与杠杆、与融资弹性的关系:Denis and McKeon (2012) 研究主动加杠杆与财务弹性,Dudley (2012) 看大型投资项目的资本结构,Graham, Leary and Roberts (2015) 则用一个世纪的数据画出美国企业杠杆的长期变迁。这些工作都指向同一个方向——投资机会的动态,比税收更能解释融资选择——但它们都缺一个外生的投资机会冲击来做干净的因果识别。

本文正是补上了这块拼图:一战是又大、又外生、又注定短暂的投资冲击,而超额利润税恰好制造了一个「偏爱股权」的税收环境。在这个税收和投资机会指向相反方向的特殊窗口里,企业用脚投票,投给了债——也就投给了「投资机会的动态」这一派。(这段一战金融史,还可与《山姆大叔把华尔街领到了缅因街:一战债券如何重塑美国金融》对照着读。)

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:超额利润税为什么是偏爱「股权」而不是偏爱「债」?利息不是能抵税吗?

利息确实能抵税,这是老式的债务税盾。但超额利润税的税基是「超过投入资本正常回报的那部分利润」,而股权计入投入资本、债务基本不计入。多发股权会扩大免税的「正常回报」额度,从而压低应税的超额利润;这块好处在战时高税率下盖过了利息抵税。所以净效果是税制偏向股权。

Q:会不会企业不是「不想发股」,而是「发不出股」?

作者专门用纽交所的日均成交量(图 3)说明那几年股票市场相当活跃,发股在技术上可行。而且若真是融资渠道受限,就无法解释为何战后这些公司又能顺畅地还债、调整资本结构。证据更支持「能发股而不发」。

Q:0.064 的杠杆变动,真的算大吗?

相对于样本期 0.144 的平均账面杠杆,0.064 把杠杆抬高了约 44%,经济意义不小。而且这个变动只出现在「需要外部资金」的高峰公司身上;内部资金够用的公司杠杆几乎不动——这种「按是否缺钱分组」的对照,让这个量级更有说服力。

Q:和「财务弹性」「临时性债务」这些概念是什么关系?

本文是它们的一个干净实证案例。临时性债务的核心预言是「为短暂机会临时借债、事后回补」,本文的战后去杠杆「驼峰」(图 4)正是这条预言在历史数据里的实现。区别在于,本文额外提供了一个与税收逆向的环境,从而能把「投资动态」从「税收」里干净地剥出来。

Q:57 家公司、还是一百年前的数据,外部有效性够吗?

这是最该警惕的地方。样本小、年代久、行业偏工业,结论能否外推到今天存疑。但作者的目标不是估一个可外推的弹性,而是用一个稀有的「税收—投资反向」窗口做一次判别性检验;对这个目的而言,样本的「特殊」恰恰是它的价值所在。

Q:那这是不是说税收对资本结构「不重要」?

不能这么读。本文证伪的是「税收是融资决策的首要决定因素」这一强命题;它并不否认税盾的存在,只是说当一个又大又急的投资机会出现时,投资机会的动态会盖过税收的考量。

(b) 几个可能的研究问题与提案

- 把「临时性债务」搬到公司债的久期与赎回条款上

- 【经济故事】若战时债务本就是为短暂机会临时举借、计划事后回补,那么企业应当偏好短久期、可提前赎回的债务工具,以便机会退去时低成本地去杠杆。本文只看了杠杆水平,没拆债务的「形状」。

-

【可行性】中。现代样本可用

Mergent FISD的发行层数据,识别可借助行业级、外生的投资机会冲击(如能源价格、国防订单)。一战样本则需回到年报手工辨认债务条款,工作量大但 doable。 -

外资持有人在「投资高峰融资」中的角色

- 【经济故事】当本土股权市场因税收而被「嫌弃」时,缺口由谁补上?若部分由外国投资者承接债务,则税收冲击会通过持有人结构外溢到信用利差与流动性。

-

【可行性】低到中。一战样本几乎无持有人微观数据;现代可用 TIC、

eMAXX等持有人数据,把「外生投资冲击 → 发债 → 外资承接比例 → 二级市场流动性」串成一条链,识别需要一个干净的投资冲击工具。 -

超额利润税废止(1921 年底)作为一次「断点」

- 【经济故事】税制在 1921 年末突然取消,构成一个时间上的断点:若税收真的边际重要,废止前后企业的股/债选择应有可观测的跳变;本文的整体回归提示「无显著差异」,但尚未做断点设计。

-

【可行性】中。可用 1919–1924 的年度面板做事件研究或差分;难点在于废止与战后复苏、衰退(1921)在时间上重叠,需要小心剥离混淆因素。

-

「债务缓冲垫」假说与流动性危机的连结

- 【经济故事】若企业惯于用临时债务吸收投资冲击、事后回补,那么当外部冲击同时压低盈利与再融资能力时,这层缓冲垫可能反成脆弱性来源。

- 【可行性】高。现代信用市场数据丰富,可把本文的「投资高峰—临时债务—事后去杠杆」框架与债券二级市场的流动性指标对接(思路可参见《差点死掉的那个市场:一场公司债流动性危机的微观解剖》)。

我的判断。 这篇论文最漂亮的地方,不在于多复杂的计量,而在于场景的选择:它找到了一个税收和投资机会指向相反方向的历史窗口,让本来纠缠在一起的两股力量第一次能被分开看。手工读 399 份年报、用公司自己的话坐实「投资外生于战争」,这种笨功夫给识别加了很重的分量。对识别我有两点保留:其一,所谓「外部融资缺口」是用内部资金是否够用来界定的,而这本身依赖于盈利的度量,存在内生分组的隐忧;其二,57 家工业企业、一百年前的制度环境,外推性必须谨慎,结论更适合读作「对税收决定论的一次判别性反驳」,而非一个可外推的弹性。后续我最想看到的,是把债务的期限与赎回结构也纳进来——如果「临时性债务」是真的,那么这些战时债不仅该在事后被还掉,它们一开始就该被设计得「容易还」。

参考文献

- Bargeron, L., Denis, D., Lehn, K. (2018). Financing investment spikes in the years surrounding World War I. Journal of Financial Economics 130(2), 215–236.

- DeAngelo, H., DeAngelo, L., Whited, T.M. (2011). Capital structure dynamics and transitory debt. Journal of Financial Economics 99(2), 235–261.

- DeAngelo, H., Roll, R. (2015). How stable are corporate capital structures? Journal of Finance 70(1), 373–418.

- Denis, D., McKeon, S. (2012). Debt financing and financial flexibility: evidence from pro-active leverage increases. Review of Financial Studies 26(6), 1897–1929.

- Dudley, E. (2012). Capital structure and large investment projects. Journal of Corporate Finance 18(5), 1168–1192.

- Graham, J.R., Leary, M.T., Roberts, M.R. (2015). A century of capital structure: the leveraging of corporate America. Journal of Financial Economics 118(3), 658–683.

- Hennessy, C.A., Whited, T.M. (2005). Debt dynamics. Journal of Finance 60(3), 1129–1165.

- Modigliani, F., Miller, M. (1963). Corporate income taxes and the cost of capital: a correction. American Economic Review 53(3), 433–443.

- Plehn, C.C. (1920). War profits and excess profits taxes. American Economic Review 10(2), 283–298.

- Rockoff, H. (2005). Until it's over, over there: The US economy in World War I. In Broadberry, S. (Ed.), The Economics of World War I. Cambridge University Press, 310–343.

- Tserlukevich, Y. (2008). Can real options explain financing behavior? Journal of Financial Economics 89(2), 232–252.