做市商的「无风险」生意:把成交成本拆成成本与议价能力

本文读的是 Green, Hollifield & Schürhoff (2007, Review of Financial Studies):在一个不透明、分散的市政债经纪—交易商市场里,作者用一个「随机前沿」结构模型,把客户付出的往返交易成本拆成「交易商真实的中介成本」与「交易商的议价能力(市场势力)」两块——结果发现,后者远大于前者,而且越是小额、越像散户的交易,交易商的市场势力越大。

1 一个「无风险」却昂贵的市场

先说一个让人有点难受的事实。

美国市政债(municipal bonds)市场,体量大得惊人——存量约 $2 trillion,每年新发超过 $400 billion。但它有个怪脾气:高度分散、极不透明。每年有 10,000 到 15,000 个独立的债券发行,2003 年平均一个发行才 $26 million;而一个发行又常常被切成 10–30 只不同期限的债券。债大多被散户(2004 年占 33%)、保险公司(12%)、银行与个人信托(5%)拿在手里,买了就不太动——MSRB 报告说,1998 年 3 月到 1999 年 5 月间,71% 的在外发行一整年都没成交过一次。

没有集中交易所,没有盘前报价。你想卖一只债,得挨个打电话给交易商,或者向他们询价。比价是要花钱的。于是市场被自然地切成了一个个本地的小角落,给中间商留出了滋生「本地垄断势力」的土壤。

这件事早就惊动了监管者。SEC 曾裁定,加价(markup)在 1.42% 到 5% 之间的交易「实质性地超过了行业惯例」;NASD 则说,价差在 7% 到 27% 之间的交易「不公平、不合理」。可问题在于:这些一刀切的红线,恰恰忽略了中介成本本身是有差异的。同样一笔加价,可能是交易商辛辛苦苦扛风险换来的合理补偿,也可能是他仗着你找不到第二家而收的「过路费」。你怎么把这两者分开?

这里还藏着一个让谜题更尖锐的细节:样本里超过 40% 的市政债是有保险的,多半评级 AAA,几乎占了一半的成交量。这些被保险的债从信用风险角度看几乎是完美替代品。可即便如此,它们的交易成本依然又高又离散——这就让「成本说」更站不住脚了。

这正是本文要回答的问题:在一个透明度趋近于零的市场里,客户付出的成本,到底有多少是「该付的」,又有多少是被中间商的市场势力「赚走的」?

2 一个反直觉的事实:越大的单子,越便宜

在动用模型之前,作者先让数据自己说话,于是撞上了一个反直觉的事实。

我们的直觉大概是这样的:单子越大,交易商承担的库存风险越高,应该收得越贵。可数据偏偏相反——交易商在大额交易上赚的平均加价更低,尽管他们在大单上亏钱的概率明显更高。换句话说,往返交易成本的分布高度右偏,而且对小额交易而言离散得多。大额、机构规模的交易里,交易商经常是亏钱的;小额、散户规模的交易里,加价才是又高又稳的「肥肉」。

接着,一个自然的问题是:这种「小单贵、大单便宜」的格局,是不是只能用市场势力来解释?毕竟,如果竞争是充分的,那不管单子大小,交易商都该被压到他的保留价值(reservation value)附近。

但描述性统计走到这里就走不动了。光看加价的分布,你没法把「成本」从「势力」里剥出来——它们叠在同一个数字上。于是真正关键的一步,是把这件事写成一个可估计的结构模型。

3 识别策略:把「成本」和「市场势力」拆开

本文的识别,不是来自某个外生冲击或自然实验,而是来自一个关于讨价还价的理论模型 + 一组关于函数形式的假设。这一点要诚实地讲清楚。

作者设想了交易商与客户之间的一场谈判:客户(比如一个想卖债的散户)有一个保留价值,交易商也有一个保留价值(对应他中介这笔交易的真实成本)。最终成交的加价,落在两者之间的什么位置,取决于交易商相对于客户的议价能力(bargaining power)。

把这套逻辑翻译成计量模型,就成了一个随机前沿模型(stochastic frontier model)。它的核心想法是:

- 「前沿」是交易商的成本——也就是如果中介服务是完全竞争的、交易商总被压到保留价值,客户本该拿到的加价;

- 观测到的加价,比这个前沿高出两块:一块是均值为零的预测误差,另一块是单边的、恒为正的误差,后者刻画了卖方保留价值的分布与交易商的议价能力。

那么,模型凭什么能把这两块分开?答案藏在一个统计学的细节里:条件偏度(conditional skewness)。如果观测到的加价只是「成本 + 对称噪声」,那它的条件分布应该是对称的;可一旦存在一个恒为正的单边误差,分布就会被推向右偏。数据里加价分布的右偏程度越高,模型归给「市场势力」的部分就越大。而前面已经看到,这种右偏对小额交易尤其夸张——这恰恰预示了:小单里的市场势力更大。

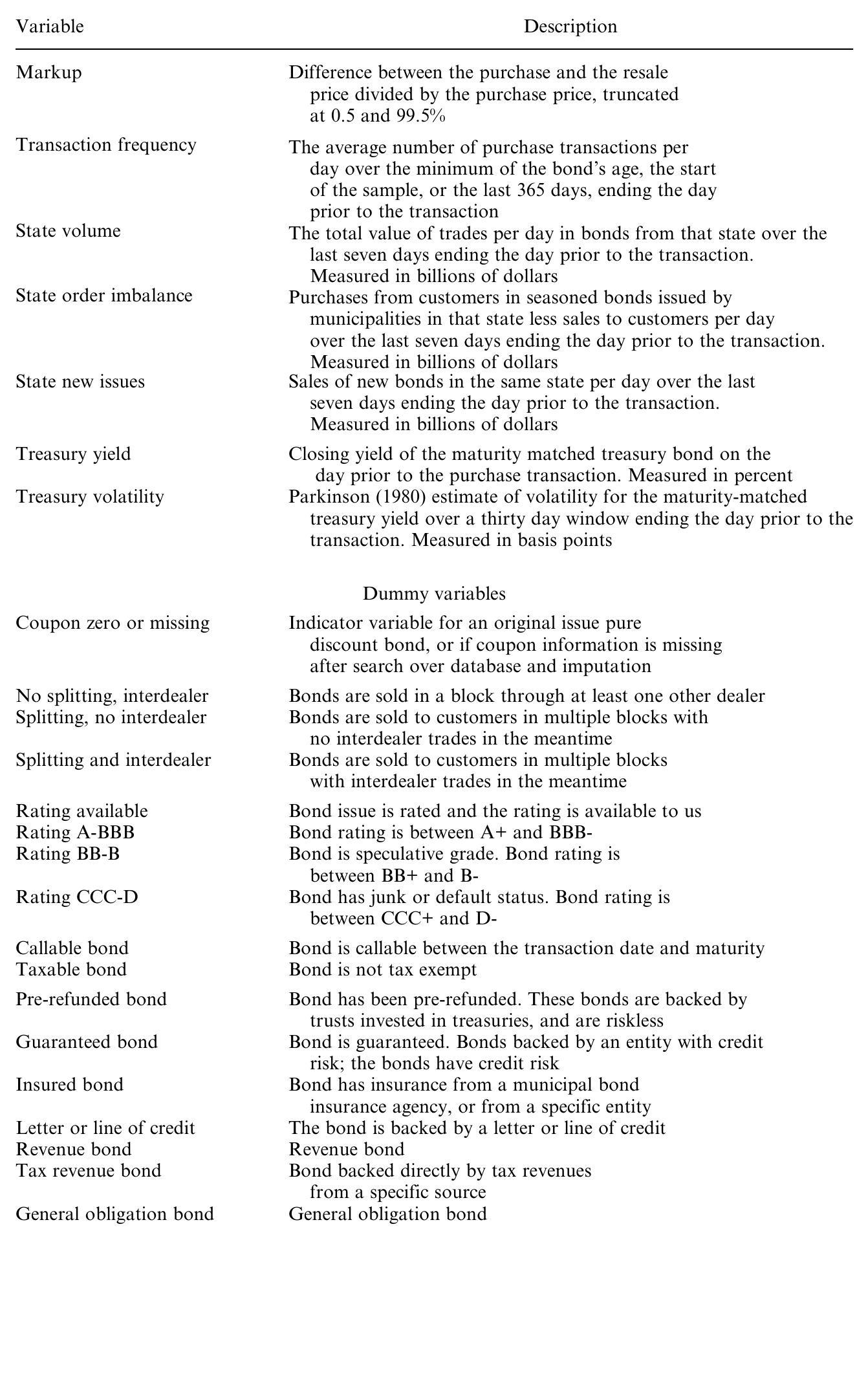

模型用到的解释变量,作者在表 2 里逐一列出,既包括交易自身的特征(规模、是否被拆成小块卖出、是否经过其他交易商),也包括债券属性(评级、是否新券、是否可赎回、是否有保险等),还有市场状况(利率水平、该州债券的成交量与订单失衡等)。

Table 2: lists the independent variables we employ, with the details of

4 模型:随机前沿如何「读」出议价能力

既然识别全压在函数形式上,就值得把这个模型一步步摆出来。

第一步,定义被解释变量。加价(Markup)被定义为转售价与买入价之差除以买入价,并在 0.5% 与 99.5% 分位处做了截尾,以压制极端值。把第 \(i\) 笔交易的加价记作 \(m_i\)。

第二步,写出加价的分解。随机前沿模型(其方法可追溯到 Aigner, Lovell & Schmidt, 1977)把 \(m_i\) 写成三项之和:

第三步,给两个误差项加上分布假设。对称项是常规的高斯噪声

$$ v_i \sim \mathcal{N}(0,\sigma_v^2), $$

单边项则取半正态形式(这是随机前沿模型的经典设定):

$$ u_i = |w_i|, \qquad w_i \sim \mathcal{N}(0,\sigma_{u,i}^2),\qquad u_i \ge 0. $$

这里的关键、也是本文最聪明的一笔,在于让 \(u_i\) 的尺度 \(\sigma_{u,i}\) 本身依赖于可观测变量——比如交易规模、是否需要经过其他交易商、是否被拆块出售等。这样一来,市场势力就不再是一个常数,而是随交易类型变化的对象,可以被估出来、被比较。

第四步,理解识别的来源。把 \(v_i\)(对称)和 \(u_i\)(恒正、右偏)叠在一起,复合误差 \(v_i+u_i\) 的分布会带上一个右偏的尾巴。极大似然估计正是通过拟合这个条件偏度,把 \(\sigma_v\) 与 \(\sigma_{u,i}\) 分开:偏度越强的那些交易(小单),被判定的 \(u_i\) 越大。直觉上,模型在问一句话——「这笔加价高得对称吗?如果它系统性地偏高、偏右,那多出来的就是势力。」

这套「成本 = 前沿、超出部分 = 单边低效/势力」的思路,原本是生产经济学里用来度量企业生产无效率的工具。本文把「无效率」换成了「议价能力」,是一次很漂亮的跨界移植。也正因为它依赖函数形式,结论的稳健性最终要看这套假设是否可信——这一点作者自己也明说了。

5 数据

样本来自 MSRB(市政债规则制定委员会),覆盖 2000 年 5 月 1 日到 2004 年 1 月 10 日之间登记交易商的每一笔市政债交易——超过 26 million 笔,涉及超过 1 million 只债券、46,000 多个发行主体。这是个比典型微观结构样本时间更长、覆盖更全的库。

这些数据当年是带时滞才向公众披露的:起初,一天成交超过四次的债券滞后一天披露,其余滞后一个月。市场在样本期内是不透明的——这正是本文研究「机会」的来源,也是它区别于 TRACE 时代研究的地方。

观测单位是「成交」。但有个根本难题:数据不标识具体是哪家交易商,只标了交易是发生在交易商之间,还是交易商与客户之间。所以作者没法直接看到某个交易商的买入—卖出配对,只能间接地推断。做法是用先进先出(first-in-first-out, FIFO)规则把「从客户买入」与「随后卖给客户」配成一对。其中最严格的一档叫「即时配对(immediate matches)」:同一只债、同一面值,当天买入又当天卖出、中间无其他成交——这种配对当天不留库存,最干净。样本里这样的配对大约有 750,000 对。

聚焦在已发行满 90 天的「老券」上,是因为这时成交量已经稳定下来,从客户买入与卖给客户的量大致相等,作者因此能可靠地度量交易商作为一个整体在这些流量上的盈利。整个样本期里,老券中从客户买入的成交有 5,313,692 笔,作者用最宽口径能匹配上其中约 4.5 million 笔。作者强调,结论对配对方法并不敏感。

6 主要结果

把模型拿去拟合数据,结论落在三句话上。

第一,交易商的成本确实在变,而且变得有道理。 估计出的成本前沿,依赖于债券与市场的流动性度量、交易规模、利率环境,以及对这笔交易将如何被处理的预期。这部分是「合理」的中介补偿。

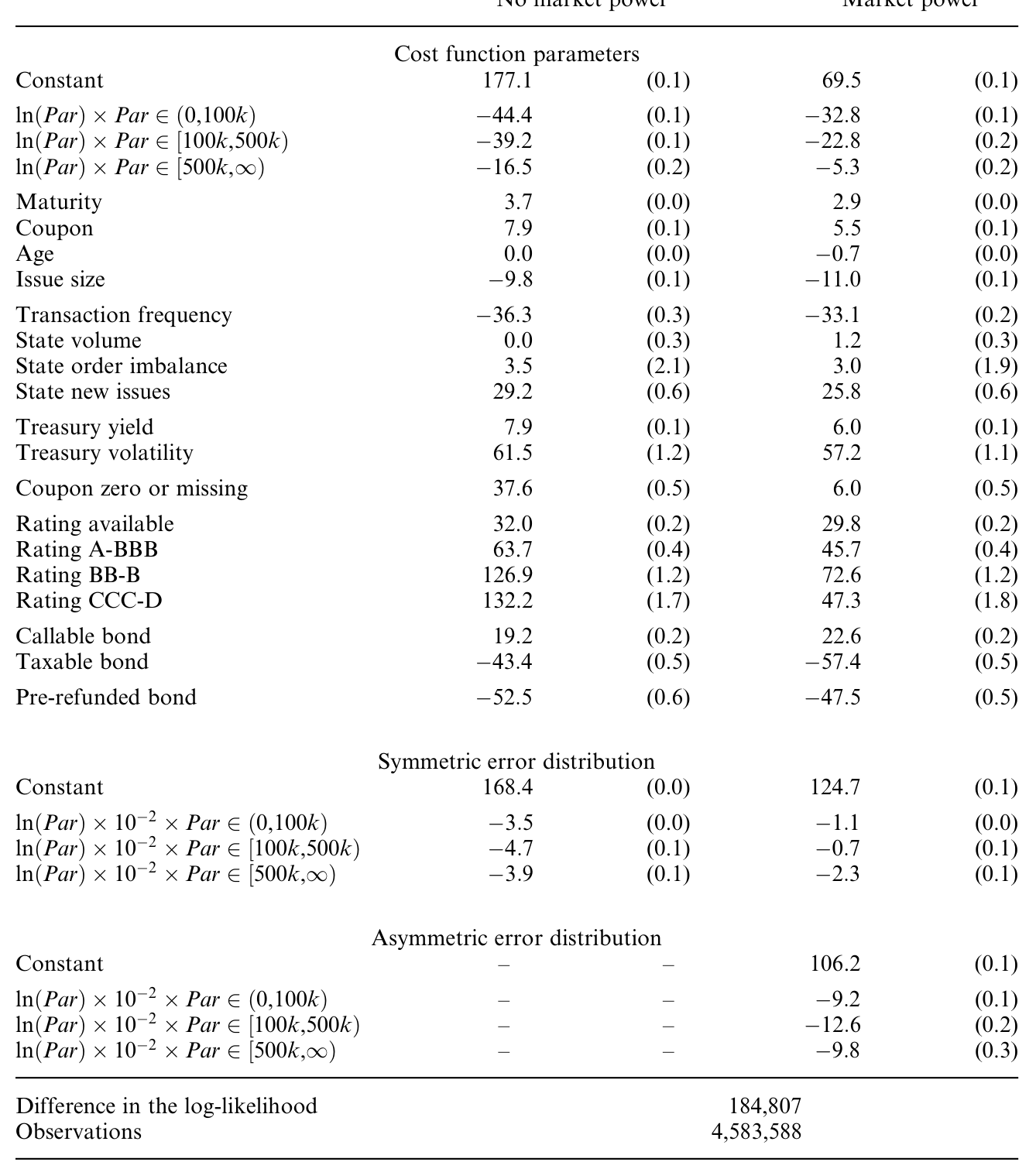

第二,也是最关键的反转——被归给议价能力的那部分平均利润,显著高于被归给真实中介成本的那部分。 也就是说,客户付出的往返成本里,大头不是交易商辛苦扛风险换来的,而是势力换来的。表 9 报告了结构模型的估计结果。

Table 9: reports the results of fitting the empirical model in Equations

第三,市场势力在哪里最大? 在小到中等规模的交易上最高——而这些交易,大概率来自不那么老练的散户。这一点与 Duffie, Gârleanu & Pedersen (2005) 关于场外市场(over-the-counter markets)的搜寻—议价理论严丝合缝:越不懂行、越缺乏外部选项的投资者,在谈判中越吃亏,面对的加价越高(关于这一类搜寻—议价定价的机制,可参见《价格里那道折扣,量的是「找不到买家」的时间》)。此外,当交易更可能需要「更深度的中介」时——比如要把单子转给其他交易商、或拆成更小的块去卖——交易商作为一个整体的市场势力也更高。

作为对照,本文的平均成本估计与 Harris & Piwowar (2006) 用完全不同方法得到的结果大致吻合,两边都指向同一个事实:小额交易比大额交易贵得多。Hong & Warga (2004) 也发现,小额零售交易的价差超过 2%。三条互相独立的证据,指向同一个方向。

7 文献脉络

这条线索其实是两股水流的交汇。

一股,是债券交易成本的实证研究。早期受限于「没有集中记录、价格信息被交易商捂着」,能做的人很少。Chakravarty & Sarkar (1999)、Hong & Warga (2000)、Schultz (2001) 是少数的例外,但他们用的多是代表大保险公司执行的那一小撮交易,能识别参与机构与买卖方向,再去估隐含价差。与本文最近的,是 Harris & Piwowar (2006):他们同样用 MSRB 数据估市政债的交易成本,但目标是纯实证地刻画成本如何随债券特征变化,做法是为每只债拟合一个时间序列模型再叠加因子模型。本文则不同——它要用一个理论模型去追问:高成本里有多少是市场势力,势力又如何随交易特征变化。

另一股,是方法论的源头。把「观测值 = 前沿 + 对称噪声 + 单边偏离」写成似然去估,这套随机前沿方法来自 Aigner, Lovell & Schmidt (1977),本是生产无效率的度量工具,后来被搬进金融学(如 IPO 抑价研究)。本文把「单边偏离」重新解释为「议价能力」,再嫁接到 Duffie, Gârleanu & Pedersen (2005) 的场外搜寻—议价理论上——理论给了它经济含义,方法给了它可估计性。

本文恰好站在这两股水流的交汇处:它既是市政债交易成本实证的延续,又是结构化「市场势力度量」的一次开创。也正因如此,它和后来一系列关于透明度、做市商网络与市政债承销的研究遥相呼应(透明度这条线,可参见《掀开交易商的「桌布」:一场被监管钦定的公司债透明度实验》;市政债里「距离」如何影响成本,可参见《「距离已死」?可在市政债的承销桌上,离得近反而更便宜》)。

8 评论与延伸(Q&A + 研究方向)

(a)几个可能的疑问

Q:随机前沿模型里的「市场势力」,会不会其实只是被忽略的成本?

这是最该担心的一点,作者也承认识别依赖函数形式。如果某些真实成本(比如对个别小券的特殊库存风险)恰好也随交易变小而上升,它就可能被错判成「势力」。本文的防线是:被保险的 AAA 券近乎完美替代、信用风险被拉平,却仍有又高又偏的加价——这让「全是成本」的解释变得很勉强。但这不是滴水不漏的证明,而是一个有说服力的旁证。

Q:为什么不直接用「卖价 − 买价」的价差,非要上结构模型?

因为价差只是「成本 + 势力」的加总,描述性统计无法把两者拆开。结构模型的全部价值,就在于借助加价分布的条件偏度把恒正的单边项识别出来。代价是它对分布假设敏感——这是「能拆开」必须付的学费。

Q:识别既然靠偏度,那偏度本身会不会是配对误差造成的假象?

有可能。把两家不同交易商的买卖误配成一对,会污染加价的分布。作者用从「即时配对」到更宽口径的多档匹配规则做稳健性检验,并报告结论对配对方法不敏感——即时配对当天不留库存、面值与债券完全一致,被误配的概率很低(毕竟每只债日均成交只有约 2 笔)。

Q:「越大越便宜」真的反直觉吗?会不会只是大客户更会砍价?

「大客户更会砍价」恰恰就是本文模型的语言——大额交易对应更小的议价势力 \(u_i\)。所以这不是对模型的反驳,而是它的核心预测:势力不是常数,它随交易对手的老练程度系统性地变化。

Q:这套结论在今天(TRACE/实时披露之后)还成立吗?

本文研究的正是不透明时代。样本期结束后 MSRB 开始提供接近实时的盘后透明度,理论上比价成本下降、本地垄断势力应被削弱。所以本文更像是一张「透明度改革前」的基线快照——改革后的势力衰减幅度,本身就是一个值得估计的量。

Q:散户面对的高加价,能简单等同于「被剥削」吗?

不能太快下这个结论。模型度量的是势力,不是福利损失。要谈福利,还得算上交易商提供即时性、搜寻匹配买卖双方的真实价值。本文的贡献是把「势力」这个量从成本里干净地剥出来,至于这块势力对应多大的社会成本,是下一步的问题。

(b)几个可能的研究问题与提案

- 透明度改革的「势力衰减」估计。

- 【经济故事】MSRB 在样本期后逐步推向接近实时的盘后披露。如果本文的势力主要来自「比价成本高」,那么透明度提升应当系统性压缩单边项 \(u_i\),且对小额、散户交易压缩最多。

-

【可行性】高。数据现成(MSRB 历史与现行数据可得),识别可用披露规则分阶段收紧的时点做事件研究/DiD,在同一随机前沿框架下比较改革前后的 \(\hat{u}_i\)。

-

把「势力」从公司债搬到信用市场,并与外资持有人交叉。

- 【经济故事】公司债同样是场外、分散市场。若交易商势力随对手老练程度变化,那么持有人结构(散户 vs. 机构 vs. 外资)应当系统性地预测加价。外资是否因信息劣势而被收取更高「过路费」?

-

【可行性】中。TRACE + 持有人数据(如保险公司 NAIC、基金持仓)可得;难点在于把成交配对到持有人类型,识别需谨慎处理选择偏差。

-

被保险 AAA 券作为「成本对照组」的纯净实验。

- 【经济故事】保险把信用风险拉平,使得保险与非保险的同类券之间,成本前沿差异被压缩,剩下的加价差异更接近纯势力。

-

【可行性】中高。在本文框架内,把「是否有保险」作为前沿与势力分别的协变量,比较两组 \(\hat{c}\) 与 \(\hat{u}\) 的相对大小,可直接检验「势力 vs. 成本」的归因。

-

做市商网络结构与势力的对应。

- 【经济故事】本文发现「需要更深度中介(转给其他交易商、拆块)」时整体势力更高。若能观测交易商身份与网络位置,就能检验:核心—边缘网络里的核心交易商,是否正是势力的主要攫取者?

-

【可行性】中。需要带交易商标识的数据(监管版 MSRB/TRACE)。一旦有标识,可把网络中心度作为势力的解释变量(这条线与《同样的交易商,不同的客户:核心—边缘网络是被「挑」出来的》直接相关)。

-

危机时期的势力反转。

- 【经济故事】平时大单便宜、小单贵;但在流动性危机里,扛大单的交易商承担巨大库存风险,前沿成本可能飙升、甚至反超势力。势力—成本的相对结构会不会在压力期翻转?

- 【可行性】中。需要覆盖 2008 或 2020 的市政/公司债成交数据,在随机前沿框架下做条件于市场状态的估计。

我的判断。 这篇论文最大的贡献,是把一个「监管者吵了几十年、却始终无法量化」的问题——成交成本里有多少是合理补偿、多少是市场势力——变成了一个可估计的对象,并给出了一个清晰且与场外搜寻理论自洽的答案:势力是大头,而且专挑小客户下手。它对「一刀切红线」式监管的批评也很有说服力:忽略中介成本差异的规则,注定只能抓到最极端的少数案例。

我对识别的主要担心仍是函数形式——「势力」是作为残差里那个恒正、右偏的单边项被识别出来的,任何随交易规模反向变化、又被模型遗漏的成本,都可能被误记到势力账上。被保险 AAA 券的旁证缓解了这层担忧,但没有消除它。我最想看到的后续,是把这套度量搬到透明度改革前后做一次干净的前后对照:如果势力真的来自不透明,那它应当随披露的到来而系统性地缩水,且小单缩得最多。这既能验证本文的机制,也能直接回答监管最关心的那个问题——透明度,到底替散户省下了多少钱。

参考文献

- Aigner, D., C. A. K. Lovell, and P. Schmidt (1977). Formulation and Estimation of Stochastic Frontier Production Function Models. Journal of Econometrics 6, 21–37.

- Chakravarty, S., and A. Sarkar (1999). Liquidity in U.S. Fixed Income Markets: A Comparison of the Bid-Ask Spread in Corporate, Government and Municipal Bond Markets. Working Paper, Federal Reserve Bank of New York.

- Duffie, D., N. Gârleanu, and L. Pedersen (2005). Over-the-Counter Markets. Econometrica 73, 1815–1874.

- Green, R. C., B. Hollifield, and N. Schürhoff (2007). Financial Intermediation and the Costs of Trading in an Opaque Market. Review of Financial Studies 20(2), 275–314.

- Harris, L., and M. Piwowar (2006). Municipal Bond Liquidity. Journal of Finance 61, 1330–1366.

- Hong, G., and A. Warga (2000). An Empirical Study of Bond Market Transactions. Financial Analysts Journal 56, 32–46.

- Hong, G., and A. Warga (2004). Municipal Marketability. Journal of Fixed Income 14, 86–95.

- Hunt-McCool, J., S. C. Koh, and B. Francis (1996). Testing for Deliberate Underpricing in the IPO Premarket: A Stochastic Frontier Approach. Review of Financial Studies 9, 1251–1269.

- Schultz, P. (2001). Corporate Bond Trading Costs: A Peek Behind the Curtain. Journal of Finance 56, 677–698.