「距离已死」?可在市政债的承销桌上,离得近反而更便宜

本文读的是 Butler (2008, Review of Financial Studies):用 1997–2001 年 41 个州的市政债承销样本,作者发现「本地」投行相对「外地」投行既有绝对优势也有比较优势——本地投行收的承销费更低、卖出的债券收益率也更低;而且这种优势在最难定价的债券(高信用风险、无评级)上最强。结论是:投行的「软信息」生产能力,依然取决于它离发行人有多近。在不能事后监督的金融中介世界里,「距离」不仅没死,反而以一种与商业银行相反的方式活着。

1 一个被宣告死亡的概念

先说一段学术公案。

2002 年,Petersen 和 Rajan 在 Journal of Finance 上发表了一篇题目就带着挑衅意味的论文——《Does Distance Still Matter?》。他们盯着美国小企业贷款看了一圈,得出的结论是:随着信息技术革命,商业银行和借款人之间的物理距离在被不断拉大;银行越来越依赖那些可以被度量、记录、传输的「硬」信息(hard information),而不再依赖那些只能靠日常接触、关系积累慢慢攒出来的「软」信息(soft information)。一句话——距离,正在死去。

这是一个很有诱惑力的判断。它符合我们对技术进步的直觉:当一切都能被搬上网、被打包成一行行可传输的数据,地理还重要吗?

但金融中介不止商业银行一种。于是一个自然的问题是:对那些做承销(underwriting)生意的投资银行来说,距离也死了吗?

这正是本文的切口。而作者给出的答案,干脆利落地写在了标题里——Distance Still Matters。距离,依然重要。

2 为什么投行的「距离」是另一个故事

要理解本文的反转,得先想清楚投行和商业银行到底差在哪。

商业银行和投行都在做同一件事:搜集信息、加工信息。但有一个关键差别——商业银行放出去的贷款,自己是要长期持有的,所以它有动机、也有机会做事后监督(ex post monitoring):放款之后还能盯着你、必要时介入。投资银行不一样,它承销的证券转手就卖给了投资者,自己几乎不留头寸,因此它几乎只能靠事前的筛选与评估(ex ante screening)来挣钱。承销商必须在债券卖出去之前,就把发行人「软」「硬」两种信息都吃透,再把这份判断传递给市场。

这个差别带来两个相反的预测。

一方面,商业银行因为能事后「锁住」客户、做关系型放贷(relationship banking),反而可以利用信息上的垄断,向离得近、被它「看穿」了的借款人收更高的利率——这就是 Sharpe (1990)、Rajan (1992)、Boot (2000) 那条「信息俘获」(informational capture)的逻辑,也是 Degryse 和 Ongena (2005) 在欧洲数据里实打实测出来的「空间价格歧视」:离银行越近,贷款利率越高。

另一方面,投行做不到这种事后俘获。它的软信息只能用在一个地方——把难卖的债更便宜、更准地卖出去。所以如果本地投行真有软信息优势,它的表现应该是反过来的:对本地发行人收更低的费、给更好的价。

这就是本文要在数据里见分晓的两种力量:

软信息假说:本地投行因为天天看本地新闻、熟悉本地经济、和发行机构的关键人物有私交,还认识本地那些可能接盘的投资者和机构,所以能更便宜地把债卖出去——本地 = 更低的费、更低的收益率。

政治租金假说:本地投行靠的是政治关系拿到承销资格,于是它可以堂而皇之地攫取经济租金——本地 = 更高的费。

哪一种占上风,是个纯粹的实证问题。

3 为什么是市政债

接着,一个技术性却很要命的问题是:你怎么定义一家投行是不是「本地」的?

如果研究对象是公司债,麻烦就来了——一家公司可能在十几个州都有办公室和分支,它的「位置」是一团模糊的云。但市政债(municipal bond, 简称 muni)不一样:发行人是州或地方政府,位置是钉死的。这就让市政债成了研究「金融中介的地理位置到底重不重要」的一块绝佳试验田。

作者据此给出了干净的定义:如果一只债券的主承销商(bookrunner)在发行所在州设有办公室,这只债券的 Local 哑变量就取 1。注意这个定义很巧妙——比如 William R. Hough 这家投行总部在佛罗里达,但它在马里兰、得州、亚利桑那、南卡和俄亥俄都有办公室,于是它在这五个州发的债里也算「本地」。「本地」指的是有没有在场的存在,而不是总部在哪。

市政债市场本身还有几个有意思的特征,顺手交代一下:它比股票发行市场分散得多。作者用 SDC 数据算出来,前 10 大投行在市政债承销里的市场份额平均只有 73%,而在 IPO、SEO、可转债里分别高达 86%、87%、98%。市政债的平均承销毛价差(gross spread)也低得多,只有 1.16%,而 IPO 通常要 7%、SEO 在 5–6% 上下。市场如此分散、声誉溢价如此薄,恰恰暗示了投行在这个市场里很难靠声誉抽租——这与「本地优势来自软信息而非市场地位」的故事是自洽的。

4 数据:2,191 只债,41 个州

作者用的是 1997–2001 年的应税(taxable)市政债——之所以选应税而非更常见的免税品种,纯粹是务实考虑:应税 muni 的数据在常用的 SDC 新发行数据库里现成可得。(作者也说,他粗看了一遍免税品种的数据库,主要结论同样成立。)样本起点选在 1997 年,是为了避开 1990 年代中期之前那个「花钱买生意」(pay-to-play)的时代——那时投行靠给政客捐政治献金来换承销资格。

最关键的一步,是作者手工收集了样本里每一家投行的主要办公地点——主要靠各州官方网站上「在本州设有主要营业办公室的公司」名单,辅以 Bond Market Association 和 Virtual Finance Library。这是个体力活,但也是整篇文章的地基:没有这份手工的地理标注,Local 这个核心变量就无从谈起。

最终样本:2,191 只债,来自 41 个州加哥伦比亚特区。平均发行规模 $16.8 百万。其中 82.5% 由本地承销商主承——1,810 只本地,381 只外地。1,724 只债有评级;按 Cantor 和 Packer (1997) 的做法,评级被转成数值刻度(AAA/Aaa = 1,AA+/Aa1 = 2,依此类推),所以数字越大,信用风险越高。投行声誉则按 Megginson 和 Weiss (1991) 的口径,用年度市场份额衡量。

5 主要结果:本地,确实更便宜

先看不加任何控制的「裸」对比(论文 Table 2)。本地承销商主承的债券,收益率、毛价差、全口径成本(all-in cost,即收益率 + 价差)全都更低,而且都统计显著:

- 收益率平均低

24个基点(t = 2.67); - 毛价差平均低

21个基点(t = 4.48); - 全口径成本平均低约

51个基点(t = 4.20)。

软信息假说,1;政治租金假说,0。

但真正精彩的,是下一步。作者把样本切到信息最不透明的那一块——无评级(nonrated)债券。一只债没有评级,意味着它缺少评级机构这个外部认证,谁都不知道它到底值几个钱,因而最难卖。如果本地投行的优势真的来自「能看懂别人看不懂的东西」,那它的优势就应该在这里被放大。

结果正是如此。在无评级债里,毛价差的差距还是 22 个基点,差不多;但收益率的差距从 24 个基点拉大到 59 个基点,全口径成本的差距从 51 个基点拉大到 87 个基点。越是难定价的债,本地投行越值钱。

6 识别策略:把「比较优势」写成一个交互项

到这里,故事已经很动人了。但一个聪明的读者会立刻反应过来:均值对比能说明什么?也许本地投行接的本来就是好债,外地投行接的本来就是烂债呢?

所以本文真正的识别,落在一个带交互项的回归上。核心思想是:不要只问「本地是不是更便宜」,而要问「本地在多大程度上抵消了风险带来的成本惩罚」。把全口径成本对 Local、信用评级 Rating、以及二者的交互项回归(再加上无评级哑变量及其交互、发行规模、期限、承销商市场份额、年份等控制):

$$ \text{AllInCost}_i = \alpha + \beta_1\,\text{Local}_i + \beta_2\,\text{Rating}_i + \beta_3\,(\text{Local}_i \times \text{Rating}_i) + \beta_4\,\text{Nonrated}_i + \beta_5\,(\text{Local}_i \times \text{Nonrated}_i) + X_i'\gamma + \varepsilon_i $$

这个交互项 \(\beta_3\) 是全文的灵魂。它衡量的是:每往下掉一个评级档,本地承销和外地承销的成本惩罚差多少。

作者算出来的量级令人印象深刻:信用评级每恶化一档,全口径成本的上升,对本地承销的债只有约 4.4 个基点,对外地承销的债却高达 18.7 个基点。换算成上面的系数,等价于外地的「每档惩罚」\(\beta_2 \approx 18.7\) bps,而本地的净惩罚 \(\beta_2 + \beta_3 \approx 4.4\) bps——也就是说 \(\beta_3 \approx -14\) bps,本地身份把四分之三以上的信用风险惩罚给「吃掉」了。

无评级的故事同样:控制其他因素后,无评级债的全口径成本比有评级债平均高 272 个基点(如果是外地承销),但只高 176 个基点(如果是本地承销)。\(\beta_5 \approx -96\) bps,本地身份又抹掉了近百个基点的「不透明溢价」。

这里的关键不是「本地总是便宜」这个绝对优势,而是「债越难,本地越便宜」这个比较优势(comparative advantage)——而后者,恰恰是软信息假说最锋利的预测。一家只会处理硬信息的投行,是没办法在「最需要软信息的地方」体现出超额优势的。

内生性这一关怎么过

那么,会不会是发行人「挑」出来的结果——好处理的债故意找本地、难处理的债被迫找外地?如果是这样,上面的交互项就被选择偏误污染了。

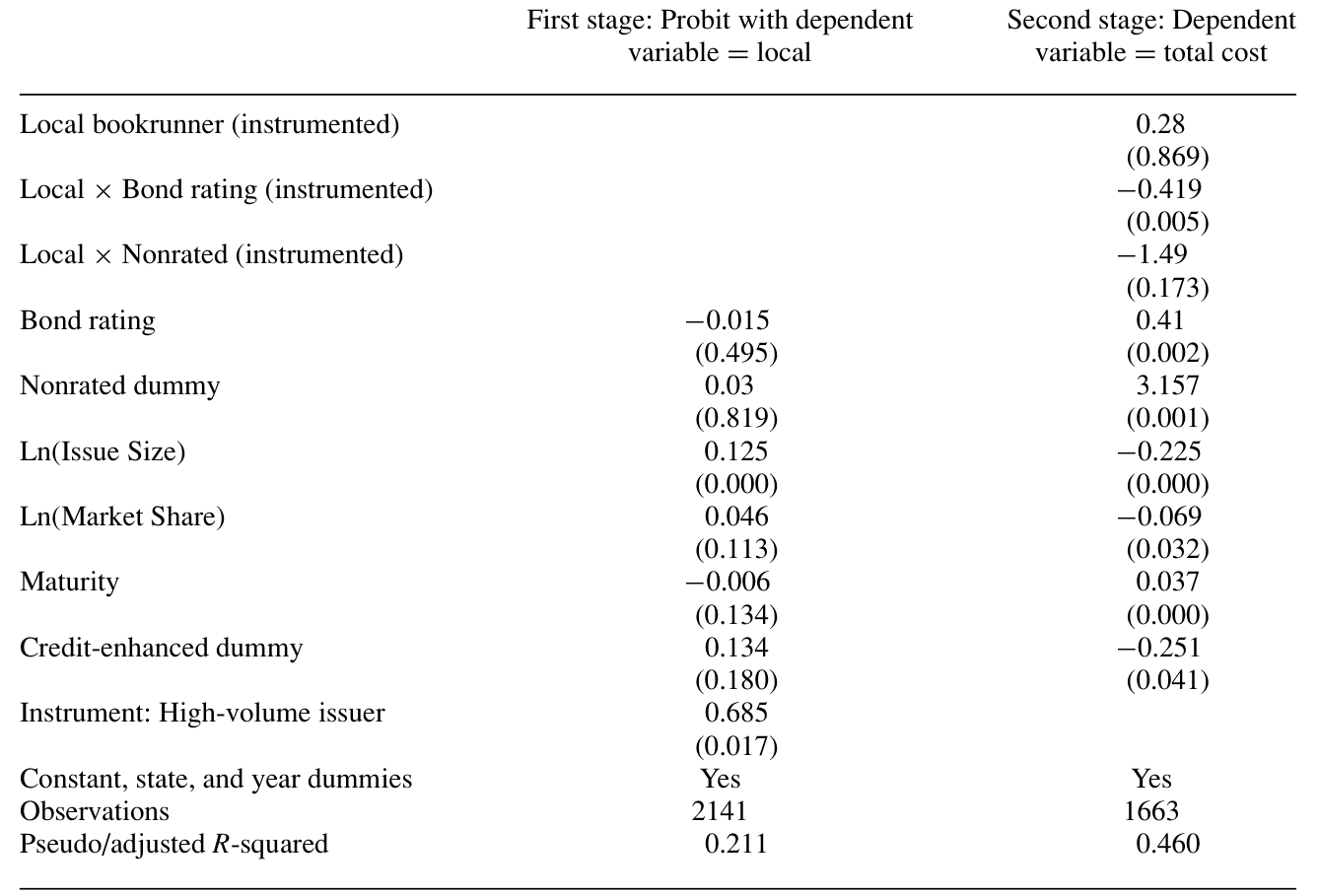

作者的处理是上一个同时刻画「承销商选择」与「发行成本」的设定:第一阶段用 probit 解释一只债为什么会落到本地承销手里,第二阶段把这层选择校正进成本回归(思路上是 Heckman 式的两步法,参见 Wooldridge, 2002;标准误按 White, 1980 做异方差稳健处理)。结果如表 6 所示——校正选择后,结论不仅没有变弱,反而更强了。换句话说,如果说选择偏误在起作用,它压低的恰恰是本地优势,而非夸大它。这让「本地更便宜」的因果解读更站得住脚。

Table 6: presents the results from the first- and second-stage regressions

于是反转完成:在投资银行的世界里,离得近不是用来抽租的,而是用来把难卖的债更便宜地卖出去的。这与商业银行那条「越近越贵」的逻辑(Degryse & Ongena, 2005)正好相反——而差别的根源,作者归结为一句话:商业银行能事后俘获客户,投资银行不能。

7 文献脉络

把这篇论文放回它生长的那条线上,故事会更清楚。

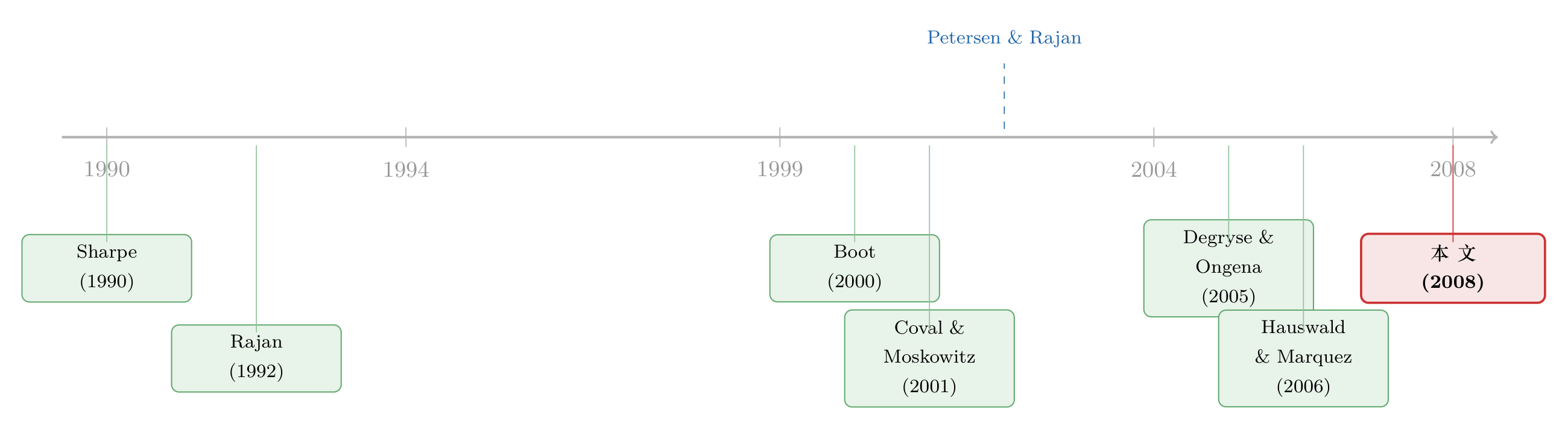

最早的一条线是关系型银行业。Sharpe (1990)、Rajan (1992)、Boot (2000) 一步步讲清楚:商业银行靠关系放贷,能在信息上「锁住」客户,从而对越熟悉的借款人收越高的利率。这条线在 Degryse 和 Ongena (2005) 那里被实证落地——距离越近、利率越高的「空间价格歧视」。

另一条线,是软硬信息与组织形式。Stein (2002) 和 Berger 等 (2005) 论证了小银行、扁平组织更擅长处理软信息;而 Petersen 和 Rajan (2002) 则给出了那个著名的判断——技术革命正在让距离对小企业贷款越来越不重要。这是本文要正面叫板的对象。

与此同时,金融地理学也在积累证据:Coval 和 Moskowitz (2001) 发现本地共同基金经理投本地股票能赚超额收益;Malloy (2005) 发现地理上更近的分析师盈利预测更准。它们都指向同一件事——临近,能增强信息生产(关于「老乡」是不是一种主场优势,可参见《在全球市场里,「老乡」基金经理算不算一种主场优势?》)。但这些论文都没碰投行的承销角色。本文正是补上了这一块:第一批证明「投行的地理位置也重要」的工作之一,而且证明了它的方向与商业银行相反。

至于市政债这个特定市场,它本身也越来越受关注——比如银行如何通过税收缺口影响市政债融资,进而影响地方就业(可参见《一道只为银行开的税收「缺口」,如何在衰退里造出七万个岗位》)。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:本文和 Petersen-Rajan (2002) 到底谁对?「距离」究竟死没死?

两者并不真正矛盾,差别在于「中介能不能事后监督」。Petersen-Rajan 讲的是商业银行的小企业贷款,那里硬信息可远程传输、关系可被技术替代,距离在变淡。本文讲的是投行承销,那里没有事后监督,软信息无可替代,距离依然重要。所以更准确的说法是:距离的重要性,取决于这门生意靠的是事前筛选还是事后监督。

Q:「绝对优势」和「比较优势」为什么要分开谈?

绝对优势是「本地总体更便宜」(低 51 bps 的全口径成本);比较优势是「债越难定价,本地越便宜」(每档评级惩罚 4.4 bps vs 18.7 bps)。前者可能被各种混杂因素解释(比如本地接了好债),后者却是软信息假说独有的指纹——只有真正能处理软信息的中介,才会在「最需要软信息」的债上拉开最大差距。比较优势才是更难被替代解释推翻的证据。

Q:会不会就是发行人挑出来的——简单的债找本地、复杂的债找外地?

这正是最大的识别威胁。作者用同时建模「承销商选择 + 发行成本」的两步设定来校正,结果不减反增(表 6)。逻辑上,如果选择在起作用,它压低的反而是估计出的本地优势。当然,这套校正依赖于排除性约束的可信度,下面会谈到这点的隐忧。

Q:本地优势会不会其实是政治关系换来的租金,只是恰好表现为低价?

政治租金假说预测的是本地收更高的费,而数据是本地收更低的费,方向就对不上。而且 1997 年后的样本已经避开了「花钱买生意」时代;负责任地说,作者也指出市政债市场极其分散(前 10 大份额仅 73%),声誉/势力很难转化为定价权。这些都把租金解释挤到了角落。

Q:为什么 AAA 债的发行成本反而比稍差评级的债还高?这不反常吗?

因为很多 AAA 是「买」来的——债券投保后享有保险公司的 AAA 评级,但这类信用增强债的发行成本,比「天生」就够 AAA 的债更高。样本里信用增强 AAA 债平均收益率 6.46%,而「天生」AAA 是 6.69%……反过来,这恰恰说明评级数字本身没有完整反映信息成本,也凸显了「软信息」在评级之外仍有用武之地。

Q:用应税市政债、且只到 2001 年,结论能外推吗?

应税 muni 只是市政债市场里很小的一块,选它纯为数据可得。作者声称在免税品种里主结论同样成立,但那是「粗看」,未系统报告。样本期也偏早。所以更稳妥的态度是:本文识别出的是一个机制(软信息→比较优势),机制大概率稳健,但具体量级是否随时间、随免税/应税而变,仍是开放问题。

(b) 几个可能的研究问题与提案

1. 把「距离仍重要」搬到公司债承销上

【经济故事】本文巧在用市政债规避了「公司位置模糊」的问题。但今天我们有了细到分支机构、甚至高频地理足迹的数据,完全可以问:在公司债(尤其是高收益、首次发行、无评级私募)里,承销商的地理临近是否同样降低发行成本?机制相同:越不透明的发行人,本地承销的软信息越值钱。 【可行性】中。需要 Mergent FISD / TRACE 的发行与承销数据,加上投行与发行人的地理匹配。识别上可借界点/距离断点,但公司「位置」的定义本身就是要克服的难点,doable 但不轻松。

2. 外资承销商 vs 本土承销商:跨境版的「距离」

【经济故事】把「本地/外地」推到国境线两侧:在新兴市场或欧洲企业的跨境发债里,本土投行是否对最不透明的发行人有比较优势,而全球性 bulge bracket 投行在透明、大型蓝筹上更强?这直接把软信息假说接到了外资持有人与跨境信用市场的议题上。 【可行性】中。Dealogic / Bloomberg 的全球发行明细可得,承销商国籍可标注。难点在控制货币、法律环境与本土保护政策;可考虑用承销商并购/进入退出某国市场作为准自然实验。

3. 软信息优势如何转化为二级市场流动性

【经济故事】本文只看了发行环节(费与收益率)。但如果本地承销商更懂如何把债配置给「对的」本地投资者,那这些债在二级市场的流动性、做市深度、危机时的抗跌性是否也更好?这把软信息从一级市场延伸到了流动性研究。 【可行性】高。把承销商地理标注与 TRACE/MSRB 的二级成交数据合并,比较本地 vs 外地承销债的换手率、价格冲击、买卖价差,识别上可沿用本文的交互项思路(× 不透明度)。数据现成,是个干净的延伸。

4. 信息技术冲击能否「杀死」投行的距离优势

【经济故事】Petersen-Rajan 的核心是技术让距离变淡。那么近二十年的数据平台、电子化承销、远程尽调,是否正在侵蚀本文记录的本地优势?可以做一个跨时间的 DiD:在某项信息基础设施普及前后,本地承销的比较优势是否收窄。 【可行性】中。需要把样本延长到 2000 年代后段乃至今天,并找到一个可信的「技术冲击」时点(如某数据库/电子平台的州级铺开)。识别难点在于技术普及的内生性,但若能找到外生的铺开节奏,故事会很漂亮。

9 我的判断

本文的贡献,我愿意给得很实在:它把一个被宣告「正在死亡」的概念,在一个位置无可争议的市场里重新激活,并且漂亮地证明了金融中介的地理位置不仅重要,其作用方向还取决于这个中介能不能做事后监督。那个「每档评级惩罚 4.4 bps vs 18.7 bps」的比较优势,是我读过的、对「软信息真实存在且可定价」最干净的证据之一——它不是「本地更便宜」这种容易被混杂解释的粗对比,而是「越难越便宜」这种只有软信息假说才预测得出的精细花纹。

要说对识别的担忧,主要有两处。其一,选择校正(表 6)的可信度,最终系于第一阶段排除性约束的说服力——什么变量只影响「发行人是否选本地」、却不直接影响发行成本?论文引了一长串弱工具变量文献(Staiger & Stock, 1997;Stock, Wright & Yogo, 2002 等),说明作者自己也警惕工具的强度,这点值得读者追问。其二,Local 是个二元的「在不在场」哑变量,它把「真·软信息」和「政治/客户网络」混在了一起;虽然租金假说被价格方向排除了,但「认识本地买家」与「懂本地基本面」这两种软信息,本文还没能分开。

后续我最想看到的,是把这条「软信息→比较优势」的暗线接到二级市场流动性和外资承销商上去——前者能告诉我们软信息的价值是不是延续到了债券的整个生命周期,后者则能检验「距离」在跨境信用市场里是不是依然是一道看不见的定价楔子。

参考文献

- Almazan, A. (2002). A Model of Competition in Banking: Bank Capital vs. Expertise. Journal of Financial Intermediation 11, 87–121.

- Berger, A. N., Miller, N. H., Petersen, M. A., Rajan, R. G., & Stein, J. C. (2005). Does Function Follow Organizational Form? Evidence from the Lending Practices of Large and Small Banks. Journal of Financial Economics 76, 237–269.

- Boot, A. W. A. (2000). Relationship Banking: What Do We Know? Journal of Financial Intermediation 9, 7–25.

- Butler, A. W. (2008). Distance Still Matters: Evidence from Municipal Bond Underwriting. Review of Financial Studies 21(2), 763–784.

- Cantor, R., & Packer, F. (1997). Differences of Opinion and Selection Bias in the Credit Rating Industry. Journal of Banking and Finance 21, 1395–1417.

- Coval, J. D., & Moskowitz, T. J. (2001). The Geography of Investment: Informed Trading and Asset Prices. Journal of Political Economy 109, 811–841.

- Degryse, H., & Ongena, S. (2005). Distance, Lending Relationships, and Competition. Journal of Finance 60, 231–266.

- Hauswald, R., & Marquez, R. (2006). Competition and Strategic Information Acquisition in Credit Markets. Review of Financial Studies 19, 967–1000.

- Malloy, C. (2005). The Geography of Equity Analysis. Journal of Finance 60, 719–755.

- Megginson, W. L., & Weiss, K. H. (1991). Venture Capital Certification in Initial Public Offerings. Journal of Finance 46, 879–903.

- Petersen, M. A., & Rajan, R. G. (2002). Does Distance Still Matter? The Information Revolution in Small Business Lending. Journal of Finance 57, 2533–2570.

- Rajan, R. G. (1992). Insiders and Outsiders: The Choice between Informed and Arm's-Length Debt. Journal of Finance 47, 1367–1400.

- Sharpe, S. (1990). Asymmetric Information, Bank Lending, and Implicit Contracts: A Stylized Model of Customer Relationships. Journal of Finance 45, 1069–1087.

- Wooldridge, J. M. (2002). Econometric Analysis of Cross Section and Panel Data. Cambridge, MA: MIT Press.