杠杆买断里,债主到底亏没亏?答案藏在契约的几行小字里

本文读的是 Asquith & Wizman (1990, Journal of Financial Economics):在杠杆买断中,原有债券持有人平均确实遭受了显著的财富损失(整段事件期约 -2.0%),但这个「平均」掩盖了一道巨大的裂缝——契约保护强的债券反而升值 +2.6%,毫无保护的债券则狂跌 -5.2%。决定你亏还是赚的,不是杠杆本身,而是当年招股书里那几行你大概率没读过的限制性条款。

1 一桩各执一词的公案

八十年代的华尔街,杠杆买断 (leveraged buyout, LBO) 是最热的词。一群人借来一笔天文数字的债,把一家上市公司整体买下、退市、私有化。股东赚得盆满钵满——这一点学界早有共识:DeAngelo, DeAngelo and Rice (1984)、Lehn and Poulsen (1988)、Kaplan (1989) 一篇接一篇地证明,被买断公司的股东拿到了可观的溢价。

可是,钱从哪来?买断靠的是堆山一样的新债。一家公司账上的杠杆一夜之间翻几番,那些买断之前就持有这家公司债券的人怎么办?他们手里的旧债,会不会因为公司风险骤增而贬值,把财富悄悄转移给了股东?

这是个再自然不过的问题,理论上的答案也很干脆。Galai and Masulis (1976) 用期权定价的视角早就说清楚了:股权是公司价值的一份看涨期权,杠杆一升,风险一升,期权(股权)更值钱,而债券作为「卖出了看跌期权」的一方就要受损。Masulis (1980) 在债换股的交换要约里果然找到了债券的负收益。一切都指向同一个结论:债主该亏。

然而,1989 年一篇分量极重的论文却给出了相反的答案。Marais, Schipper and Smith (1989) 系统地考察了买断中各类证券持有人的财富变化,结论是——没有任何一类受损,债券持有人也没亏。

于是,市场上出现了一道刺眼的矛盾:理论说该亏,业界传闻(McDaniel (1986, 1988) 以及当时的财经媒体)说亏惨了,可最严谨的一篇实证论文偏说没亏。到底谁对?

本文就是来给这桩公案翻案的。而它翻案的方式,妙就妙在没有简单地站队「亏」还是「不亏」,而是指出:问「债主平均亏不亏」这个问题本身就问错了。

2 真正关键的一步:把债券按「契约保护」分桶

先说方法。这是一篇标准的事件研究 (event study)。作者用标准普尔《债券指南》(S&P Bond Guide) 的月度价格,算出每只债券的月度收益,再减去与其久期匹配的 Shearson-Lehman-Hutton 公司债指数,得到异常收益 (abnormal return)。他们看三个窗口:买断公告当月的「一个月」、公告前后各两个月的「四个月」,以及从公告前两月一直到买断完成(或撤回)后两月的「整段事件期」。

接着,一个自然的问题是:既然 Marais, Schipper and Smith 也做了事件研究,为什么结论会反过来?

本文给出的回答,正是它最核心的贡献——契约保护的横截面差异。作者把每只债券按招股书里的限制性条款 (covenant) 分成三桶:

- 强保护 (strong protection):含有(1)合并后存续公司的净值限制 (net worth restriction),或(2)对总有息债务的上限 (limit on total funded debt),或(3)买断前已由抵押、留置或偿债基金 (defeasance) 担保的债券。这类条款在买断中几乎必然被触发,债券要么被赎回、要么条款被改善。

- 弱保护 (weak protection):没有上述强条款,但有(1)对优先级有息债务的限制,或(2)对股利与特别派现的限制。是否被触发,取决于买断用什么方式、借多少钱来融资——比如用高收益的次级债,就可能绕过这些弱条款。

- 无保护 (no protection):以上条款一概没有。

这一步为什么关键?因为如果一只受强契约保护的债券,其条款被买断触发,那么公司必须先把这只债赎回或补偿债主,买断才能继续。而被赎回的债券若原本折价交易,债主反而能因此获利。反之,无保护的债券不需要被退出、也不需要补偿,它就只能眼睁睁地承受杠杆飙升带来的贬值。

换句话说,契约不是装饰,它是一道法律意义上的保护伞。把所有债券混在一起求平均,等于把撑着伞的人和淋着雨的人放进同一个水桶里量体温——平均下来温吞吞,什么都看不出来。

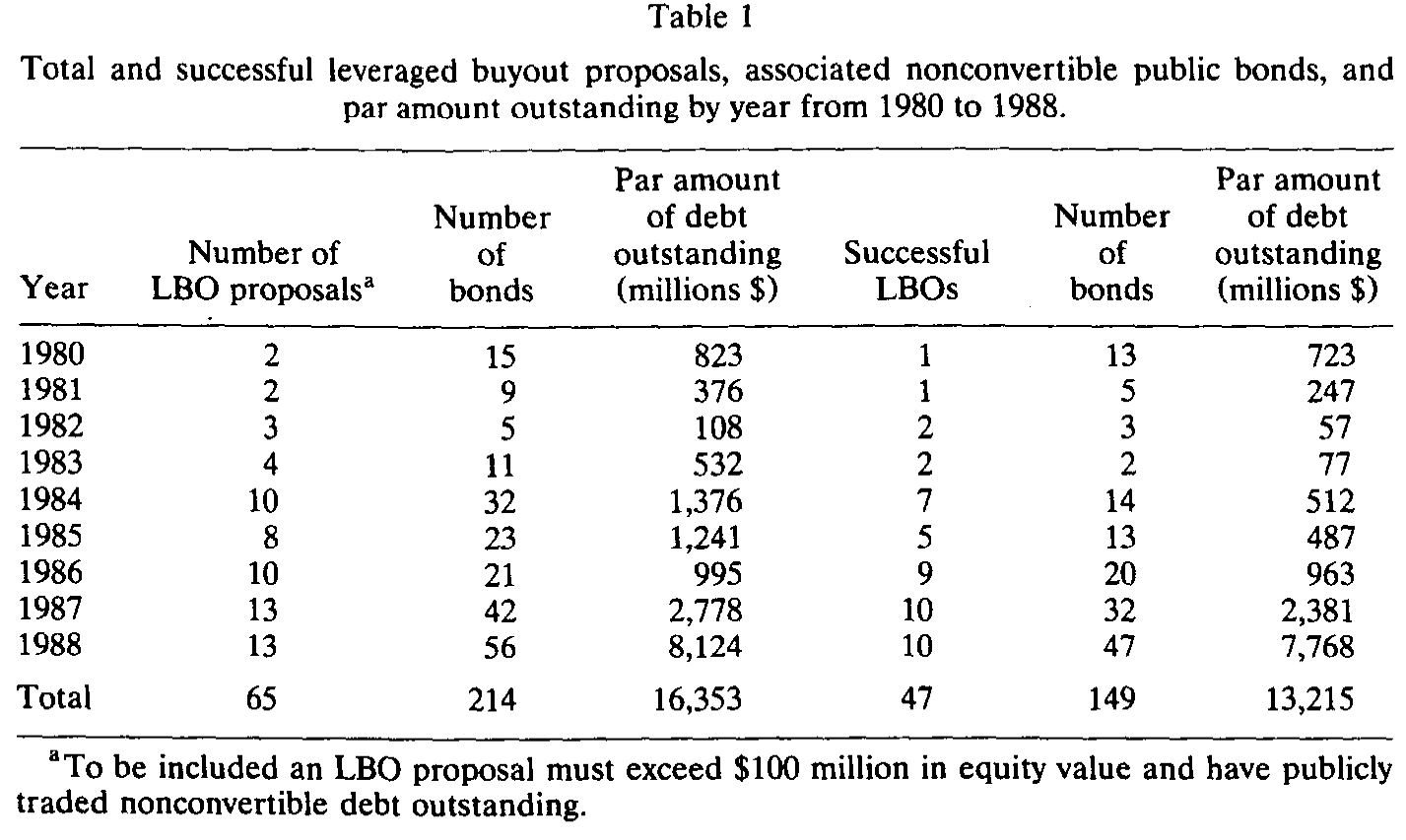

3 数据:214 只债,65 个买断目标

样本来自 1980–1988 年。作者从 W. T. Grimm 的《Mergerstat Review》等多个并购数据库里搜罗买断公告,再用三条标准筛选:(1) 私有化意图的整体股权收购;(2) 股权价值超过 $100 million;(3) 目标公司至少有一只公开交易的非可转换债券。

最终得到 65 个买断目标,旗下共 214 只公开债券,买断前面值合计 $16.4 billion。其中 47 个买断成功完成,对应 149 只债券、面值 $13.2 billion。买断活动在 1984 年之后急剧升温——这一点在逐年的样本分布里看得很清楚。

Table 1

契约信息的处理也值得一提。作者尽可能直接从招股书 (prospectus) 里读条款(214 只里有 171 只能拿到招股书),而没有偷懒只用 Moody's 工业手册——后者正是 Marais, Schipper and Smith 用的来源。作者发现 Moody's 在 171 只债券里有 36 只是不完整或错误的:它会漏掉低于某个发行金额的债券,也不报告诸如「合并后净值限制」这类恰恰在买断里能咬人的条款。识别策略再精巧,喂进去的契约数据若是错的,结论也就靠不住了——这是本文在数据上下的一步硬功夫。

4 反转出现:平均是亏,但裂缝大得惊人

先看那个被「平均」掩盖的总体数字。整个 214 只债券的样本里,一个月异常收益是 -1.1%(标准误 0.4%),四个月是 -2.2%(0.6%),整段事件期是 -2.0%(0.7%)。负收益的债券占比,一个月窗口 60.3%、四个月 66.7%、整段期 57.4%。作者直言,这是当时已发表文献中绝对值最大的债券异常收益。光这一步,就已经把 Marais, Schipper and Smith「没亏」的结论推翻了。

但真正的戏在分桶之后。整段事件期的平均异常收益:

- 强保护:

+2.6%(标准误1.1%),只有28.6%的债券为负; - 弱保护:

-0.7%(1.6%); - 无保护:

-5.2%(1.1%),高达73.9%的债券为负。

你看,强保护的债主不但没亏,反而赚了 2.6%;无保护的债主则平均蒸发了 5.2%。一正一负,相差近 8 个百分点。把它们摁进同一个平均数里,自然就温吞吞地看不出名堂——这正是为什么 Marais, Schipper and Smith 会得出「没亏」的结论:他们的样本只有 30 只债,跟到买断完成的仅 10 只,而且没有按契约分类。作者甚至点出:只要他们那 10 只债里有一半是强保护的,就足以解释他们那个又小又不显著的结果。

更妙的是「行为」层面的证据。如果契约真的是一道保护伞,那么受保护的债券应该更可能在买断中被退出,而不是被晾着。结果完全吻合:在能拿到招股书的债券里,14 只强保护债券只有 4 只(28.6%)在买断后仍存续,其余 5 只被赎回、4 只被要约收购、1 只被偿债基金清偿;而 68 只无保护债券里,竟有 59 只(88.1%)原封不动地留在那里——没人管你的死活。收益和「债券归宿」两条线索,指向同一个答案。

5 一个耐人寻味的「过山车」

这里还藏着一个反直觉的细节,值得停下来看一眼。在成功完成的买断里,15 只强保护债券的四个月异常收益竟是 -4.6%(80.0% 为负),可到了整段事件期却翻成了 +2.1%(仅 26.7% 为负)。同一批债券,先大跌、后回升。

为什么?作者给的解释很有人情味:有些债主其实没完全搞懂自己手里这只债的契约保护,一听到买断公告就慌忙抛售;而在很多债券交易极其清淡的市场里,几笔恐慌盘就足以打出 -4.6% 的账面跌幅。等到尘埃落定、契约被触发、债券被高价赎回,价格才回到它本该在的地方。这提醒我们:公告当下的短窗口收益,往往只是市场对最终财富效应的一个带噪声的概率估计,而整段事件期才更接近真相。

6 落点:损失虽真,却只是股东盛宴的零头

把上面这条线索讲透之后,本文还顺手回应了最初那个「钱从哪来」的问题。债主确实亏了,可这笔损失相对于股东在同一桩买断里拿到的巨额收益,只是个零头。也就是说,从债主身上转移的财富,远不足以解释股东的所得——LBO 创造的价值,大头另有来源(运营改善、税盾等,可参见《杠杆买断那 42% 的溢价,到底是谁掏的钱?》)。

而文章结尾抛出的那个「异象」,今天读来更觉意味深长:作者记录到,1980 年之后发行的债券,传统契约的使用反而在下降。既然强契约能实实在在地保护债主免于买断中的损失,那为什么在买断最猖獗的八十年代,债券契约却越用越少?与此同时,市场开始引入「毒丸条款」(poison put) 这类新条款来防范并购与买断带来的「事件风险」(event risk)。一边是老工具的退场,一边是新工具的登场——这道张力,正是后来「事件风险契约」整条研究线的起点(关于把评级触发写进契约的思路,可参见《把「降级就还钱」写进债券契约》)。

7 文献脉络

把这篇论文放回它的坐标系里,它其实站在两条线的交汇处。

一条是理论预测线:Galai and Masulis (1976) 用期权框架预言了杠杆上升对债主的负向再分配,Masulis (1980) 在交换要约里给了它第一份实证支持,Jensen and Smith (1985) 则把它纳入代理理论的总框架。

另一条是「债主无损」的反方线:Kim and McConnell (1977)、Asquith and Kim (1982) 在杠杆增加型并购中发现了债务的「共同保险」效应(债主因合并而更安全),Marais, Schipper and Smith (1989) 把这一脉推到顶峰,宣称买断中各类证券持有人皆无损失。

本文(连同几乎同时的 Warga and Welch (1990))正是站在这两条线之间,用更大的样本(214 只 vs. MSS 的 30 只)和契约分桶这把新尺子,把「平均无损」的表象切开,露出底下「强者赚、弱者亏」的横截面真相。它没有否定任一方,而是指出双方都对了一半——取决于你看的是哪一桶债。

顺带一提,本文对 Warga and Welch (1990) 的对账也很诚实:后者报告 1985 年 1 月至 1989 年 4 月的一个月、四个月异常收益为 -1.2% 和 -6.0%;本文把样本限到 1985–1988 年,得到 -2.3% 和 -3.5%,差异同样可归因于样本规模和契约分布的不同(Warga-Welch 也没考虑契约)。两篇独立研究在「债主确实亏」这一点上殊途同归。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:横截面上「强保护赚、无保护亏」,会不会只是因为强保护债券本来就在折价交易,被按面值赎回才显得赚?

部分是,但作者已经把这条路堵上了一半。全样本

27只被赎回的债券里,只有3只在公告前月末价格高于赎回价,且超出幅度极小(最大的一只 Cox Communication 债报102.75、赎回价101.00)。所以「折价债被按面值赎回」的获利渠道是存在的,但它解释不了强保护组整体+2.6%的水平——多数受保护债券是因为条款被触发、地位被改善而升值,而非单纯的赎回套利。

Q:作者承认「强/弱/无」的分类并不精确,那结论还可信吗?

恰恰相反,分类的不精确反而让结论更稳健。作者只按「有没有某类条款」分桶,并不衡量条款的触发阈值(比如总债务上限具体定在哪个水平)。这意味着分类里掺了噪声——比如有强保护债券因买断没借够债而未被触发、有 Wickes 公司的债券因新控股公司在母公司层面发债而绕过了限制。噪声只会让组间差异被低估,而结果依然能拉开近 8 个百分点,说明真实的契约效应只会更强。

Q:用月度价格、且很多债券交易清淡,标准误会不会被严重低估?

这是本文最该被追问的地方。标准误是横截面的(因为长期缺价格使时序标准误不可行),且很多公司有多只债券、收益彼此不独立。作者意识到了,所以补做了「按买断而非按债券」聚合的检验,并指出清淡市场里几笔交易就能打出

-4.6%这种短窗口跳动。但以今天的标准看,缺乏对横截面相关性的正式校正,仍是识别上的一处软肋。

Q:这跟 Kim-McConnell 的「共同保险」效应矛盾吗?为什么并购里债主没亏、买断里却亏了?

不矛盾,反而互补。普通并购(尤其是与一家健康公司合并)会带来现金流的共同保险,降低违约风险,债主可能受益;而杠杆买断是把杠杆单方向推高、不带来对手方资产的稀释式保险,纯粹是风险上升。两类事件对债主的方向相反,正说明「再分配」与「共同保险」是两股可以并存、相互抵消的力量。

Q:契约保护既然这么有用,为什么 1980 年后反而用得更少?

本文只记录了这个事实,没有完全解释它,这也是它留给后人的悬念。一个可能是发行成本与融资灵活性的权衡:强契约约束了公司未来的财务弹性,在八十年代旺盛的并购融资需求下,发行人和早期债主可能都低估了「事件风险」。市场随后用毒丸条款这类新工具来补位,恰恰说明老契约的退场是一次集体的定价失误,而非理性选择。

Q:债主的损失只是股东收益的零头,那是不是意味着「债主被剥削」根本不是 LBO 的重要议题?

从「价值从哪来」的角度看,是的——剥削债主解释不了股东的巨额所得。但从契约设计与公司治理的角度看,它依然重要:它证明了限制性条款是有真金白银价值的保护机制,也为后来债券契约、评级触发、治理与债券定价(参见《一道被「收购门」掰弯的治理符号》)的研究提供了第一块基石。

(b) 几个可能的研究问题与提案

1. 事件风险契约的「定价」与「采用」之谜

【经济故事】本文记录了 1980 年后传统契约的衰落与毒丸条款的兴起,却没解释这个看似矛盾的转换。如果强契约能保护债主,理性的发行人应在发行时为「无契约」支付更高的票息溢价。检验这条溢价是否随买断浪潮的强度而变化,能直接判断市场是否在为事件风险定价。 【可行性】中。需要发行时的契约明细(今天可用 Mergent FISD / DealScan)与一级市场票息数据;识别上可借买断活动在行业-年度层面的外生波动做横截面比较。数据可得,难点在干净地度量「事件风险暴露」。

2. 把本文搬到现代公司债流动性框架下重做

【经济故事】本文的一大软肋是债券价格清淡、月度、可能含报价而非成交。今天 TRACE 提供了逐笔成交,可以把「契约保护 → 异常收益」的检验放在高频、真实成交价上重做,并区分价格变动里多少来自基本面、多少来自流动性枯竭(本文那个

-4.6%→+2.1%的过山车很可能就是流动性效应)。 【可行性】高。TRACE(2002 年后)+ FISD 契约数据 + 现代 LBO 样本(Capital IQ)即可。识别清晰,唯一限制是现代纯 LBO 中公开债占比下降,样本量可能不及预期。

3. 外资持有人在事件风险中是「先知」还是「后觉」?

【经济故事】本文发现部分债主因「读不懂自己的契约」而恐慌抛售,制造了短窗口的过度下跌。一个自然的延伸是:不同类型的持有人(本土机构 vs. 外资、被动 vs. 主动)在买断公告后的交易行为是否不同?外资是否因信息或法律理解的劣势而更易踩中那个「过山车」的低点? 【可行性】中。需要债券层面的持有人构成数据(如 eMAXX / Lipper 持仓)与买断事件对齐。识别可行但偏描述性,要做出因果需要额外的外生冲击(如某类条款的监管变更)。

4. 契约衰落是发行人的选择,还是债主的让步?

【经济故事】1980 年后契约减少,究竟是发行人压低了保护,还是债主在旺盛供给下主动放弃了保护以换取更高票息?把同一发行人在买断前后、或同一时点不同保护档债券的票息-契约组合拆开,能分辨这是供给侧还是需求侧驱动。 【可行性】中。需要长时间跨度的发行级契约面板,并控制信用质量与久期;识别上可用利率环境与并购浪潮作为时间维度的工具。doable,但要小心契约与信用质量的内生共变。

参考文献

- Asquith, P. and T. A. Wizman (1990). Event Risk, Covenants, and Bondholder Returns in Leveraged Buyouts. Journal of Financial Economics 27, 195–213.

- Asquith, P. and E. H. Kim (1982). The Impact of Merger Bids on the Participating Firms' Security Holders. Journal of Finance 37, 1209–1228.

- DeAngelo, H., L. DeAngelo and E. Rice (1984). Going Private: Minority Freezeouts and Shareholder Wealth. Journal of Law and Economics 27, 367–401.

- Galai, D. and R. Masulis (1976). The Option Pricing Model and the Risk Factor of Stock. Journal of Financial Economics 3, 53–81.

- Jensen, M. and C. Smith (1985). Stockholder, Manager, and Creditor Interests: Applications of Agency Theory. In E. Altman and M. Subrahmanyam, eds., Recent Advances in Corporate Finance (Richard D. Irwin, Homewood, IL).

- Kaplan, S. (1989). The Effects of Management Buyouts on Operations and Value. Journal of Financial Economics 24, 217–254.

- Kim, E. H. and J. McConnell (1977). Corporate Mergers and the Co-insurance of Corporate Debt. Journal of Finance 32, 349–366.

- Lehn, K. and A. Poulsen (1988). Free Cash Flow and Stockholder Gains in Going Private Transactions. Journal of Finance 44, 771–787.

- Marais, L., K. Schipper and A. Smith (1989). Wealth Effects of Going Private for Senior Securities. Journal of Financial Economics 23, 155–191.

- Masulis, R. (1980). The Effects of Capital Structure Changes on Security Prices: A Study of Exchange Offers. Journal of Financial Economics 8, 139–178.

- McDaniel, M. (1986). Bondholders and Corporate Governance. The Business Lawyer 41, 413–460.

- Warga, A. and I. Welch (1990). Bondholder Losses in Leveraged Buyouts. Working paper (University of California, Los Angeles).