把「降级就还钱」写进债券契约:一个让股东自己戴上镣铐的故事

本文读的是 Bhanot & Mello (2006, Journal of Financial Economics):当公司债里写进一条「评级一旦被下调,就得提前还掉一部分本金」的评级触发器 (rating trigger) 时,它能不能管住股东「债发完了再偷偷加风险」的冲动?答案是——能,但只对低到中等风险、且经营上有腾挪空间的公司有用;而且只有「让股东掏现金来还」这一种形式真正有效,靠变卖资产或抬高票息的触发器,反而会把公司推得离最优资本结构更远。

1 一条看上去像「自残」的条款

先讲一个让人有点摸不着头脑的现实。

2002 年 5 月,标普 (Standard & Poor's) 发了一份报告,点名 Tyco International、Vivendi Universal 等二十四家公司:它们的融资与交易协议里都埋着一类条款——一旦评级被下调到某个档位,公司就得立刻拿出数十亿美元来还钱。同一份报告里,另一位分析师补了一刀:安然 (Enron) 的破产,正是被这类触发器「点着」的,而其中很多触发器是不披露的、藏在协议字缝里的。

读到这里,一个自然的疑问会冒出来:公司为什么要主动给自己挖这么一个坑?

要知道,下调评级这件事,往往恰恰发生在公司日子不好过、现金最紧的时候。偏偏就在这个节骨眼上,契约逼着你掏出一大笔钱去还债——这不是雪上加霜、甚至「自残」吗?作者数了一遍:S&P 500 里有 17 家公司、共 42 只近期发行的债券带着这种评级触发条款(见原文 Table 1)。这些公司很多还是行业里的龙头。龙头企业,本不缺融资渠道,却偏偏选了这么一条「自缚手脚」的契约。

这就是本文要解开的张力:一条看似伤害股东的条款,为什么会被股东自愿写进合同,甚至能反过来抬高公司价值?

2 真正的病根:资产替代

要回答这个问题,得先把镜头对准公司金融里一个经典的「病」——资产替代 (asset substitution),也叫风险转移 (risk shifting)。

故事是这样的:债券卖出去、钱拿到手之后,股东(或者替股东说话的经理)手里其实握着一个隐藏的期权。因为有有限责任 (limited liability),公司一旦破产,股东最多输光手里的股权,再多的窟窿由债权人扛。于是一个「歪点子」就有了诱惑力——事后偷偷把公司的资产波动率 \(s\) 调高。波动一大,公司大涨时股东独享上行收益,大跌时反正损失封顶由债主买单。换句话说,提高风险,是把财富从债权人口袋里转移到股东口袋里。

这正是 Jensen 和 Meckling 半个世纪前就点破的债务代理成本(关于这条主线,可参见《债务这副药,为什么不能全吃?——重读 Jensen 和 Meckling 五十年》)。本文在 Leland (1994) 的结构化框架里,把这个「事后调风险」的动作显式地建模出来:股东可以在债发完之后,在一个区间内选择资产的瞬时标准差 \(s\)。而债权人是理性的,会预期到股东将来要这么干,于是在定价时就把这份「将被坑」的预期打进债券价格里。

这里的关键直觉:资产替代的代价,并不是「破产那一刻」才付的,而是从债券定价的第一天起就以更高的信用利差、更低的债券发行价被预收了。所以治理资产替代,本质上是在帮股东「赎回」这部分被预扣的价值。

接着,一个自然的问题是:有没有一种契约,能让股东在事前就可信地承诺「我不会乱调风险」?

这就轮到评级触发器登场了。它的设计妙处在于:触发与否,取决于一个外部第三方(评级机构)的判断,而触发支付的金额与时点都写死在合同里——事后谁也没法操纵。相比之下,像「死亡螺旋可转债 (death-spiral convertibles)」那种把转股价与市价挂钩的契约,反而会被市场参与者反向操纵(这正是 Hillion & Vermaelen (2004) 讲的故事,可参见《说好了「保护股东」,怎么反手把股价绞死了?》)。评级触发器的「不可操纵性」,是它作为承诺工具的天然优势。

3 模型:把触发器塞进 Leland 的世界

本文是一篇彻头彻尾的结构化模型 (structural model) 论文,所以我们值得把它的骨架一根根拆开看。

第一步:资产过程。 和 Leland (1994)、Leland & Toft (1996) 一样,无杠杆公司的资产价值 \(V(t)\) 服从一个常波动率的几何扩散:

$$\frac{dV(t)}{V(t)} = (m-d)\,dt + s\,dz(t)$$

这里 \(m\) 是资产的总期望收益率,\(d\) 是每期付给股东的资产比例(类似分红率),\(s\) 是资产的瞬时波动率,\(dz\) 是标准布朗运动的增量。在风险中性测度下,漂移率换成无风险利率 \(r\)。公司一旦资产跌到破产触发水平 \(V_B\) 就违约,债权人拿回 \(\alpha V_B\)(\(0<\alpha<1\) 是回收比例,股东一无所有)。

这套「公司随时可能跌破某条线就出局」的设定,是结构化模型里所谓首达时间 (first passage time) 的思路,与 Black & Cox (1976) 一脉相承——违约不只发生在到期日,而是资产路径第一次触线的那一刻。关于这种「随时可能倒下」的建模哲学,可参见《公司随时都可能倒下,期权定价却只盯着还债那一天》。

第二步:把触发器写进债券。 债务设为永续、每期付固定票息 \(C\)。新增的设定是:当资产价值从上方跌到评级触发水平 \(V_T\)(其中 \(V_0 > V_T > V_B\))时,股东必须按面值回购一部分债务——具体是初始市值的比例 \(D\)(\(0\le D<1\))。这笔钱靠增发新股来凑。于是债券价格是三块现金流的风险中性现值之和:(a) 公司活着时的票息;(b) 破产时的回收;(c) 触发时提前偿还的本金,以及此后减少的票息。

把积分求出来,得到本文的核心创新——带触发器的债券闭式解(原文 Eq. (3)):

$$D(V_0) = \frac{\dfrac{(1-D)C}{r}\left[1-\left(\dfrac{V_0}{V_B}\right)^{-X}\right] + \alpha V_B\left(\dfrac{V_0}{V_B}\right)^{-X} + \dfrac{DC}{r}\left[1-\left(\dfrac{V_0}{V_T}\right)^{-X}\right]}{1 - D\left(\dfrac{V_0}{V_T}\right)^{-X}}$$

其中那个反复出现的指数 \(X\),把利率、分红率和波动率全揉在了一起:

$$X = a + b,\qquad a = \frac{r-d-s^2/2}{s^2},\qquad b = \frac{\sqrt{(a s^2)^2 + 2rs^2}}{s^2}$$

一个容易栽跟头的符号点:上式里的 \(a\) 是指数的一部分(满足 \(a s^2 = r-d-s^2/2\)),和回收比例 \(\alpha\) 是两回事,论文原文不巧用了相近的记号。读公式时务必把它们分开。注意 \((V_0/V_B)^{-X}\) 这一项,本质上就是「从今天 \(V_0\) 跌到破产线 \(V_B\)」这一事件的(风险中性)现值因子——它是后面所有直觉的发动机。

把 \(D=0\)、\(d=0\) 代回去,这个式子就退化成 Leland (1994) 的纯债券情形——可见触发器只是在经典框架上「加装」了一个零件。

第三步:公司价值。 公司价值 = 无杠杆资产价值 + 税盾 − 破产成本。这一步最能看清触发器到底动了哪根筋,所以我们把它(原文 Eq. (6))单独拎出来、逐项标注:

这条方程藏着触发器的「两面性」。一方面(看 a3),被提前还掉的那部分债务,它的税盾在 \(V_T\) 就断了——而 \(V_T > V_B\),意味着这块税盾更容易丢,所以提高触发支付 \(D\) 会侵蚀税盾,这是成本。但另一方面,提前还债降低了在外票息、从而压低了内生的破产线 \(V_B\),破产概率随之下降,破产成本(a4)和「将来被股东坑」的空间一起缩小,这是收益。

股东价值就是公司价值减去债券价值:\(E(V_0) = F(V_0) - D(V_0)\)。Leland (1994) 那个著名的结论——在没有触发器时,股权价值随风险递增(\(\partial E(V_0; D=0)/\partial s^2 > 0\))——正是资产替代冲动的数学根源。触发器要做的,就是把这条单调上升的曲线掰弯。

4 反转:为什么「掏现金」有效,而「卖资产」「抬票息」无效

到这里,模型搭好了,但真正关键的一步,是看股东在装了触发器之后会怎么重新选择风险。于是反转出现了——不同形式的触发器,命运截然不同。

形式一:股东掏现金来还(refinancing trigger)。 这是有效的那一种。直觉链条是:股东若想偷偷加风险,就抬高了「资产跌到 \(V_T\)、被迫掏现金」的概率;而这笔现金注入,等于是股东事后被罚的一笔钱,且这笔钱补贴了被提前偿还的那部分债权人。同时,提前还债降杠杆、改善了财务状况、把公司推回最优资本结构附近。算下来,对于低到中等风险、且经营上有腾挪空间的公司,股东的最优选择反而是主动压低风险,以减少触到 \(V_T\) 的概率。这种政策对债权人和股东双双有利——触发器把蛋糕做大了,公司会自愿选它而非纯息票债。

形式二:变卖资产来还(liquidation trigger)。 这是会帮倒忙的那一种。同样是触发还债,但钱不是股东掏的、而是卖掉公司一部分资产凑的。问题在于:资产缩水后,没被提前偿还的那部分债务变得更危险——债务对资产的比例反而上升、破产概率上升。这把已经离破产更近的股东进一步推向激进:通过加风险,他更可能触发、卖资产还掉一部分债,而这笔卖资产的钱恰恰狠狠伤害了剩下没被保护的债权人。所以变卖型触发器加剧了股东—债权人冲突,把公司推离最优结构。

形式三:抬高票息(coupon-based trigger)。 这是最糟的一种,既不抑制资产替代,也不改善财务状况。触发后票息上升,等价于在公司资产价值已经很低的时候又加了一笔债,把公司推得离最优杠杆更远,破产概率上升,增加的破产成本盖过了多出来的税盾。作者顺手把这个结论推广到了银行贷款里越来越常见的业绩定价 (performance pricing) 条款——把票息与债务/EBITDA、杠杆率等财务比率挂钩。既然公司价值本就取决于这些比率,这种挂钩等价于把票息与公司价值挂钩,于是和「抬票息触发器」是同一回事——同样低效。

这一节的核心洞见,值得反复咀嚼:重要的不是「有没有触发器」本身,而是触发器背后的资本结构效应与融资形式。 同样叫「评级触发器」,掏现金的与卖资产的,方向完全相反。

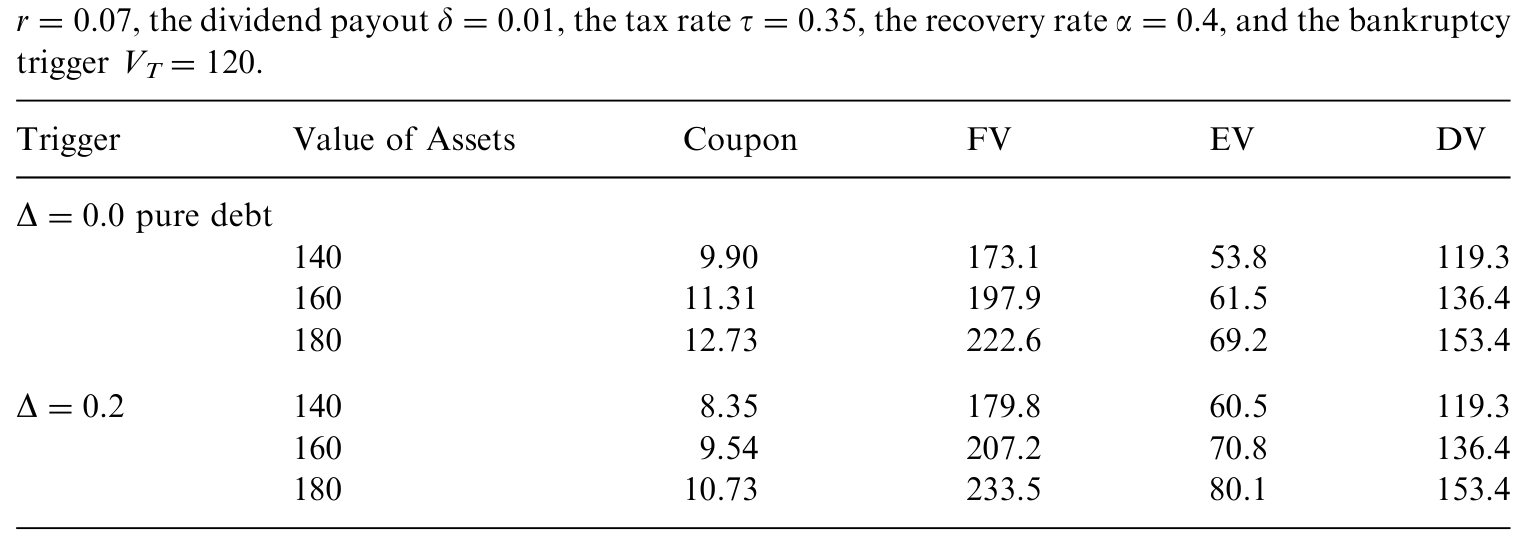

作者用一系列数值算例把这些机制量化。基准情形是:\(V_0=150\),\(r=0.07\),\(d=0.01\),税率 \(t=0.35\),回收率 \(\alpha=0.4\),\(s=0.2\)。若发纯息票债,使公司价值最大的票息是 \(C=10.43\)(取自 Leland (1994)),此时公司价值 \(191.84\)、债券价值 \(136.24\)、股权价值 \(55.60\)。在此基准上,作者比较了「为筹同样多的现金(\(136.24\))而改发触发型债券」会发生什么——结论是要少发一些触发债,且如下表所示,触发器能在合适的参数下同时抬高债券与公司的价值。

Table 2: illustrates the benefits of a rating trigger using a numerical example

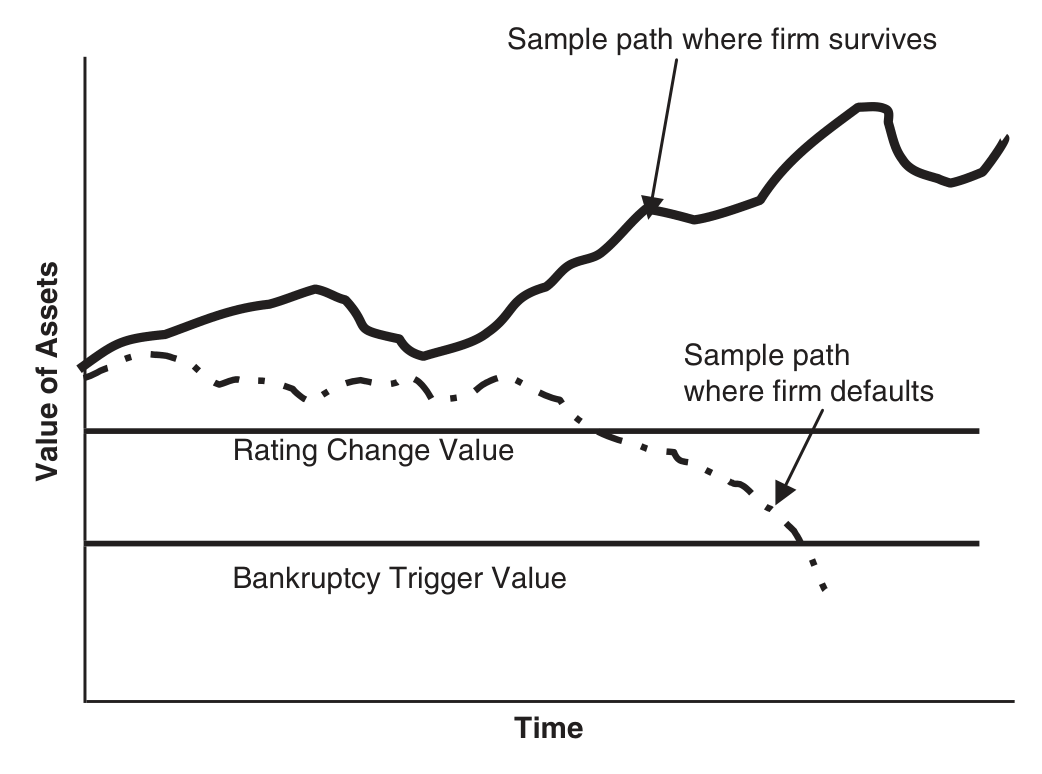

而图 1 则给了这套「双触发线」模型最直观的一张图:资产价值随时间游走,一条路径(粗线)始终安然待在评级触发线与破产线之上,另一条(虚线)先跌穿评级触发线、再跌穿破产线而违约。

Figure 1: Samplepathsof possibleasset values.Onesample path(inbold)illustratesafirmwhosevalue

最后,对于「掏现金」这种有效形式,作者还刻画了最优触发契约(触发水平 \(V_T\) 与触发支付 \(D\) 的配对):当股东能选的最大风险越高,最优触发支付 \(D\) 越大,同时最优触发水平 \(V_T\) 越低。原因是更高的触发支付意味着更少的在外票息、从而更低的最优破产线——股东于是能把触发线压到「提前还债的好处」恰好等于「直接破产的边际好处」的那一点。

5 文献脉络

把这篇论文放回它生长的那条河里看,会更清楚它的位置。

源头是 Black & Scholes (1973) 与 Merton (1974) 开创的或然权益分析 (contingent claims analysis)——把公司的股权看成资产上的看涨期权、债务看成卖出看跌期权。Black & Cox (1976) 把违约从「到期日」拓展到「资产首次触线」,奠定了结构化方法 (structural approach) 的基石。

接着,一个自然的问题是:最优资本结构到底长什么样?Leland (1994) 与 Leland & Toft (1996) 给出了在内生破产下债券与股权价值的闭式解,成为后来一切「Leland 系」模型的母本。然后,资产替代、破产成本、税盾这些摩擦被陆续装进框架:Mello & Parsons (1992) 量化债务的代理成本,Ross (1997)、Ericsson (2000) 进一步把动态风险选择与最优杠杆、期限纳入,Morellec (2001) 则研究资产流动性与有担保债务(可参见《资产越「好卖」,公司反而越借不到钱》)。

本文正是站在这条线的交汇处:它把一个真实存在的债券契约条款(评级触发器)显式地塞进 Leland 框架,同时保留税盾、破产成本与资产替代,问的是「这条契约能不能当代理成本的解药」。与它几乎同时,Hillion & Vermaelen (2004) 研究的死亡螺旋可转债是另一种「治理工具」,但那种工具可被市场操纵——两相对照,更凸显了评级触发器「依赖外部评级、事后不可操纵」的契约价值。这条「实物/经营灵活性如何影响财务结构」的支线,也呼应着 MacKay (2003)、Morellec (2004)、Childs et al. (2004) 的工作(可参见《会变通的公司,到底是借得更多,还是更少?》)。

6 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:触发器既然能抬高公司价值,为什么不是所有公司都用?

因为它只对「低到中等风险、且经营上有腾挪空间」的公司有效。高风险公司没法把风险压到让双方都获益的程度;而资产价值已经离触发线很近(财务脆弱)的公司,债券价格早已把「大概率触发」打了进去,触发器不会带来额外的现金外流,自然也就不再有抑制资产替代的力气——此时改资本结构的边际收益已经很小。

Q:这和普通的「提前偿还/赎回条款」有什么区别?

关键在于触发的依据是外部评级、且支付条款事前写死、事后不可操纵。普通赎回权由发行人相机决定,谈不上「承诺」;而把触发挂在评级这个第三方判断上,正好堵死了事后操纵的空间,才使它成为一个可信的承诺工具。

Q:「掏现金」和「卖资产」明明都是提前还债,凭什么效果相反?

差别全在「钱从哪来」。掏现金是股东额外注资、降杠杆、补贴债权人,把公司推回最优结构;卖资产则缩小了资产盘子,让没被保护的那部分债务更危险、破产概率更高,反而把已经逼近破产的股东推向更激进的风险策略。

Q:把票息与财务比率挂钩的「业绩定价」很流行,本文却说它低效,可信吗?

模型里的逻辑是自洽的:抬票息等价于在公司最虚弱时加债,推离最优杠杆、抬高破产概率,增加的破产成本盖过多出的税盾。而业绩定价把票息挂在债务/EBITDA、杠杆率上,由于公司价值本就由这些比率决定,它在效果上等同于把票息挂在公司价值上,因此与「抬票息触发器」同病相怜。

Q:这是纯理论模型,没有实证检验,结论靠得住吗?

这是它最该被打问号的地方。全文以闭式解加数值算例展开,Table 1 只是描述性地列出了带触发条款的公司,并没有做「装了触发器的公司事后风险/价值是否真的不同」的因果检验。模型预测(低风险+灵活性公司更爱用、掏现金型更有效)目前只是有待检验的假说。

Q:模型假设债务永续、且只在 0 时点发行一次,这有多大局限?

局限不小。现实里债务有期限、会滚动,触发支付靠增发新股来凑也假设了股权市场随时开门。一旦引入再融资摩擦、有限期限或股权发行成本,「掏现金」这条有效路径可能会打折——这恰恰是后续可以拓展的方向。

(b) 几个可能的研究问题与提案

1. 评级触发器的实证因果检验 - 【经济故事】模型预测:装了「掏现金型」触发器的公司,事后资产波动率上升更少、信用利差更低、离最优杠杆更近。这正是可以拿数据验的。 - 【可行性】中。可用 Mergent FISD / Bloomberg 债券契约数据识别带触发条款的债券,结合 Compustat 算事后波动率与杠杆。难点在识别:愿意装触发器的公司本就「低风险」,存在自选择。可考虑用评级机构方法论变更、或行业层面评级冲击作为外生变化做 双重差分 (difference-in-differences, DiD)。

2. 触发器与公司债流动性的交互 - 【经济故事】触发条款会在「临近触发」时制造一段定价高度非线性、信息敏感的区域,理论上会放大此时的逆向选择与流动性折价。带触发器的债券在评级下调前后,流动性是否系统性变差? - 【可行性】中。用 TRACE 成交数据测带/不带触发条款债券在评级行动窗口附近的价差与价格冲击。挑战在于把「触发效应」从一般的评级下调效应里剥离出来,需要匹配同发行人、同期限的对照债券。

3. 外资持有人与评级触发条款 - 【经济故事】跨境债权人监督成本更高、信息更弱,理论上更依赖「评级」这种第三方、不可操纵的契约机制。外资占比高的发行人,是否更倾向于、也更受益于评级触发条款? - 【可行性】中偏低。需要债券层面的持有人国籍数据(如部分新兴市场监管披露),与触发条款数据匹配,样本可能偏薄;识别上还要处理「发行币种/上市地」与持有人结构的内生纠缠。

4. 把模型动态化:滚动债务下的触发器 - 【经济故事】本文的债务是永续、一次性发行。若引入 Leland & Toft (1996) 式的有限期限与连续再融资,触发支付与滚动再融资会相互作用——触发器可能在滚动陷阱里变成「加速器」而非「刹车」。 - 【可行性】中。纯理论拓展,技术上在 Leland-Toft 框架里可做,难度在于触发支付与到期再融资同时存在时的闭式解或数值解。

5. 业绩定价 vs. 评级触发的契约选择 - 【经济故事】本文断言两者效果上等价且都低效,但现实中银行贷款偏爱业绩定价、公开债偏爱评级触发。是债权人类型(银行 vs. 分散债权人)、还是可操纵性差异在驱动这种分工? - 【可行性】中。可用银团贷款 (DealScan) 的业绩定价条款 vs. 公开债的评级触发条款做对照,检验「债权人集中度/监督能力」是否预测了契约形式的选择。

7 我的判断

这篇论文的贡献是清楚而扎实的:它第一个把「评级触发器」这一真实契约条款,严格地嵌进了 Leland 式的最优资本结构模型,并得到了一个有纹理、可证伪的结论——不是「触发器好不好」,而是「哪种触发器、对哪种公司才好」。「掏现金有效、卖资产与抬票息有害」这个对比,干净利落,且对实务(尤其是把业绩定价判为低效)有直接含义。把承诺工具的价值落在「外部评级 + 事后不可操纵」这一点上,也提供了一个区别于死亡螺旋可转债的、很有说服力的契约设计视角。

但要诚实地说出它的软肋。第一,全文没有任何实证检验——Table 1 只是描述性清单,所有结论都是模型内部的比较静态,外部效度存疑。第二,识别(在它将来若做实证时)会很难:选择装触发器的公司本就非随机,自选择会把「触发器的因果效应」和「公司本身就低风险」缠在一起。第三,永续、单次发行、股权随时可增发的假设,恰好是让「掏现金」这条路径成立的关键,一旦放松,结论的稳健性要打问号。

后续我最想看到的,是把这套理论拖到数据面前对一次账:用债券契约数据库找出真正带触发条款的债券,借一个外生的评级方法论冲击做 DiD,检验「装了掏现金型触发器的公司,事后波动率是否真的更低、利差是否真的更窄」。如果数据点头,这篇 2006 年的理论就不只是漂亮,而是对的。

参考文献

- Black, F., Cox, J.C. (1976). Valuing corporate securities: some effects on bond indenture provisions. Journal of Finance 31, 351–367.

- Black, F., Scholes, M. (1973). The pricing of options and corporate liabilities. Journal of Political Economy 81, 637–659.

- Bhanot, K., Mello, A.S. (2006). Should corporate debt include a rating trigger? Journal of Financial Economics 79(1), 69–98.

- Childs, P., Mauer, D., Ott, S. (2004). Interactions of corporate financing and investment decisions: the effects of agency conflicts. Journal of Financial Economics 76, 667–690.

- Ericsson, J. (2000). Asset substitution, debt pricing, optimal leverage and maturity. Finance 21, 39–70.

- Hillion, P., Vermaelen, T. (2004). Death spiral convertibles. Journal of Financial Economics 71, 381–415.

- Leland, H.E. (1994). Bond prices, yield spreads, and optimal capital structure with default risk. Working paper, University of California, Berkeley.

- Leland, H.E., Toft, K.B. (1996). Optimal capital structure, endogenous bankruptcy, and the term structure of credit spreads. Journal of Finance 51, 987–1019.

- MacKay, P. (2003). Real flexibility and financial structure: an empirical analysis. Review of Financial Studies 16, 1131–1166.

- Mello, A., Parsons, J. (1992). Measuring the agency cost of debt. Journal of Finance 47, 1887–1904.

- Merton, R.C. (1974). On the pricing of corporate debt: the risk structure of interest rates. Journal of Finance 29, 449–470.

- Morellec, E. (2001). Asset liquidity, capital structure and secured debt. Journal of Financial Economics 61, 173–206.

- Morellec, E. (2004). Can managerial discretion explain observed leverage ratios? Review of Financial Studies 17, 257–294.

- Ross, M. (1997). Dynamic optimal risk management and dividend policy under optimal capital structure and maturity. Working paper, University of California, Berkeley.