电子交易所,还需要一个「楼上」吗?

本文读的是 Bessembinder & Venkataraman (2004, Journal of Financial Economics):他们用巴黎证券交易所(Paris Bourse)的数据,第一次为 Grossman (1992) 那个一直「只有理论、没有证据」的猜想做了直接检验——楼上经纪人之所以能压低大单的成交成本,是因为他手里握着一池「没说出口」的流动性。在巴黎,楼上成交的实际成本,平均只有把同样的单子砸进楼下限价订单簿(含隐藏挂单)所要付出的成本的 35%,而且 84% 的样本大单在楼上拿到了比楼下更好的价格。

1 一个看似多余的「楼上」

先从一个让理论家有点尴尬的事实说起。

Glosten (1994) 写过一篇很有名的文章,标题就带着一股自信:《电子化的、公开的限价订单簿,是不是不可避免的?》他论证说,一个集中化的电子限价订单簿(electronic limit order book)几乎是市场结构演化的终点——运营成本低,价格优先、时间优先的规则逼着流动性提供者争先恐后地报价,而且交易一旦集中,每一张订单都能暴露在所有其他挂单面前。听上去,这就是一台完美的撮合机器,不需要任何中间人。

可现实偏偏不配合。几乎每一个股票市场,旁边都站着一个平行的「楼上市场」(upstairs market):大交易者不把单子直接丢进那台机器,而是找一家券商(楼上经纪人),让他去私下张罗对手方、谈价格。如果电子订单簿真有那么好,为什么这门「人肉撮合」的生意死活不肯退场?

这就是这篇论文标题里那个略带挑衅的问题:一个电子交易所,到底还需不需要一个楼上市场?

要回答它,得先弄清楚楼上经纪人究竟提供了什么楼下机器给不了的东西。理论家给出过两条线索,但很长一段时间里,其中一条始终停留在纸面上。

2 两个理论:Seppi 的「认证」与 Grossman 的「暗池」

围绕楼上市场,理论文献其实分成了两支,关心的是大交易者最在乎的两件事:订单暴露和交易的信息含量。

第一支是 Seppi (1990) 的认证(certification)故事。它的逻辑链条要从 Easley & O'Hara (1987) 说起:一个手握私密信息的人会倾向于交易更大的量,所以流动性提供者面对大单时,会本能地多收一笔「逆向选择」的保费。于是那些纯粹为了流动性、而非信息而交易的大户就有了麻烦——他们明明无毒,却被当成有毒的来收费。Seppi (1990) 说,楼上经纪人可以充当一个甄别器:他能把知情交易者挡在楼上市场门外,于是对剩下的人,流动性提供者愿意收更低的信息费。换句话说,楼上市场是一个给「我没有内幕」盖章的地方。

这一支的实证证据,其实已经攒下了不少。Madhavan & Cheng (1997) 在纽交所(NYSE)地板市场上做过,Smith et al. (2001) 和 Booth et al. (2001) 分别在多伦多(TSE)和赫尔辛基(HSE)这两个楼下已经电子化的市场上做过——他们都发现,楼上经纪人确实通过筛掉信息驱动的交易而降低了逆向选择成本。Seppi 的预言,基本被证实了。

但第二支,Grossman (1992) 的故事,命运就不同了。

Grossman 说的是未表达的流动性(unexpressed liquidity)。很多大投资者的交易意愿,根本不会公开挂出来——一张大额限价单等于免费送给市场一个期权,行情一变就被人「捡漏」(picked off)。所以他们宁可把意愿藏在心里,只告诉一个长期合作的经纪人。这位楼上经纪人,本质上是一座「谁想买、谁想卖」的信息仓库。正因为有一部分交易意愿没有反映在订单簿里,一张大额市价单砸进楼下,就会「走簿」(walk the book)、一路吃掉越来越差的价位、白白绕过那些没挂出来的潜在对手方;而楼上经纪人能直接接通这池暗藏的需求,把成本压下去。

Seppi 和 Grossman 的洞见是相关、却不相同的。认证只对「无毒」的单子有用;而接通暗池流动性,对任何一张大单都有用——不管它知不知情。这意味着,就算 Seppi 的假说不成立,Grossman 的逻辑也可能照样成立。两者不是竞争关系,可以同时为真。(关于「先把单子交给中间商,反而能治好柠檬市场」的另一面,可参见《承诺去交易:为什么「先卖给中间商」反而能治好柠檬市场》。)

问题在于:Grossman 的预言,整整十几年没人能直接检验。 原因很简单——你看不见「没说出口」的流动性,自然也没法度量「如果这张单子砸进楼下,要付多少钱」。所有人都缺一把尺子:内侧报价(inside quote)之外、订单簿深处的那池流动性,到底有多深?

这正是这篇论文真正关键的一步。

3 为什么是巴黎

要量这把尺子,你需要一个近乎「教科书」的实验场。

理论模型在比较时,总是把一个谈判式的楼上市场,和一个纯粹的限价订单簿楼下市场放在一起对照。可现实里的纽交所根本不是纯订单簿:地板经纪人能在不完全暴露的情况下「做」客户的单子,专家(specialist)有时还能猜出谁是交易的发起人(Chakravarty, 2001),而且专家坐在交易人群的正中央,对地板上的隐藏流动性和楼上的暗藏意愿都门儿清。这些特征让纽交所对投资者更有吸引力,却也把楼上和楼下的边界搅浑了——你没法干净地检验楼上市场的理论。

巴黎证券交易所恰好补上了这一刀。它的楼下市场是一台地地道道的电子限价订单簿,没有指定做市商(这一点连多伦多都做不到,TSE 还留着一个指定做市商),几乎就是理论家笔下那个「楼下」。而它的楼上市场,又确确实实在跟这台机器竞争。更妙的是,巴黎数据有两个别处难得的优点:

第一,能重建订单簿。 巴黎的 BDM 数据库(Base de Données de Marché)记录了交易、报价和订单。作者跟着 Biais et al. (1995) 重建限价订单簿的方法,把楼下那本簿子复原出来——不仅是公开显示的流动性,还包括那些承诺给订单簿、却没有显示给市场的隐藏挂单(hidden order,巴黎允许限价单藏一部分,见 Harris, 1996)。有了这本复原的簿子,你就能算一笔反事实账:同样这张在楼上成交的大单,如果改道砸进楼下,会付多少钱?

第二,交叉规则有横截面差异。 巴黎大多数股票的楼上成交,必须在楼下最优买卖报价(best bid-offer, BBO)之内或之上成交;但有一小撮流动性好的「合格股票」(eligible stocks,样本里 80 只),允许大宗交易在 BBO 之外成交。这就给了作者第二个实验:当「可以越过报价成交」这个选项被打开,人们在什么时候、为什么会去用它?

论文脚注里埋了一句俏皮话:Booth et al. (2001) 发现价格发现主要发生在楼下而非楼上,作者说这其实是在回答标题的一个变体——「一个楼上市场,需不需要一个电子交易所?」两个问题,刚好是同一枚硬币的两面。

4 怎么量「成本」:一笔反事实账

论文的核心方法,说穿了就是一道对照题,但每一步都得小心。

先定义什么算一张「大宗交易」。纽交所习惯一刀切:1 万股以上即为 block。但作者认为这不合理——block 的定义应当随股价和交易活跃度而变。理由很直观:1997 年 4 月 1 日,巴黎股票的平均价是 FF800(约 $142),而纽交所只有 $41,且巴黎的股价分布要分散得多。投资者在意的是这笔交易折合多少法郎,而不是多少股。所以作者跟着 Gemmill (1996)、Reiss & Werner (1998) 等人的伦敦市场做法,为每只股票定义一个正常大宗规模(normal block size, NBS):对那 80 只合格股票直接用交易所的 NBS 定义;其余股票则用深度和成交量来推算。具体地,对第 I 只股票、第 M 月,NBS 取三者之大:

$$ \text{NBS}_{I,M}=\text{MAX}\left[\text{NBS}_1,\ \text{NBS}_2,\ \text{NBS}_3\right] $$

其中 NBS₁ = 7.5 ×(内侧报价的平均深度)、NBS₂ = 2.5% ×(楼下日均成交量)、并要求大宗规模至少 FF500,000——一个经济上不算小的数。

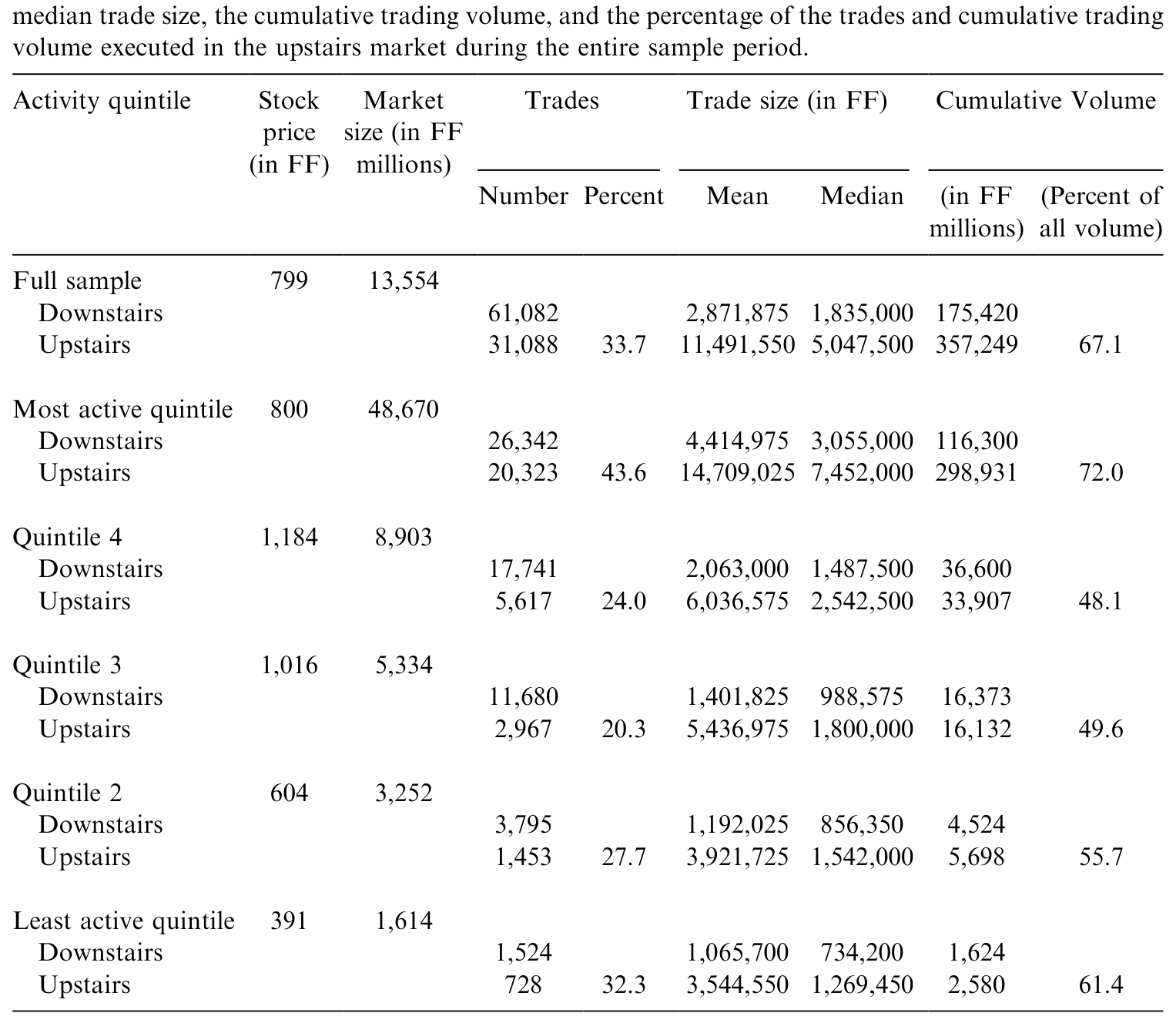

接着,作者把同时上报、把订单簿一路吃穿的多笔成交,按 Biais et al. (1995) 的办法合并成「一张大单」,价格取规模加权平均。最终样本是 225 只巴黎股票、92,170 笔大宗交易,时间跨度从 1997 年 4 月到 1998 年 3 月,取自 SBF-250 指数成分股(剔除批量拍卖股、非普通股、数据异常股后剩 225 只)。一个先声夺人的事实是:楼上市场承担了将近 67% 的大宗成交量——它绝不是个边角料市场。

Table 1: presents sample summary statistics. Sample firms are classified into

有了样本,检验四个假说就有了着落。作者把理论翻译成四条可证伪的命题:

- 假说 I:路由到楼上的交易,总成本低于楼下的同类交易。

- 假说 II:楼上成本更低,部分是因为楼上经纪人能接通只有中介才知道的、未表达且未承诺的流动性。(这就是 Grossman。)

- 假说 III:楼上市场主要被那些能证明自己无毒的交易者使用。(这就是 Seppi。)

- 假说 IV:楼上交易承担更高的固定成本,以补偿中介的搜寻与谈判费用。

5 反转:那池「没说出口」的流动性,真的在

现在到了全篇最关键的结果。

如果 Grossman 是对的,那么楼上成交的实际成本,应该显著低于「把同样的单子砸进楼下订单簿」的反事实成本。作者把这笔账算了出来,而且特意把账算得对自己不利——这一点值得停下来说清楚。

他们重建的订单簿是不完美的:BDM 数据不报告限价单在收盘前的撤单。于是他们复原出来的楼下流动性是被高估的(撤掉的单子还留在簿子里),这意味着「砸进楼下要付的成本」被低估了。换句话说,整个检验是偏向于「证伪 Grossman」的——如果在这种不利设定下还能看到楼上更便宜,那才真叫稳。

结果是:

- 楼上的实际成交成本,平均只有把同样的单子砸进显示流动性所需成本的

20%; - 若把隐藏流动性也算上,楼上成本也只有楼下的

35%; 81%的样本大单,在楼上拿到了比楼下更低的成本;- 另有

3%的样本大单,楼下在任何价位上都凑不齐流动性——根本完不成; - 哪怕在前述偏向证伪的设定下,仍有

84%的样本大单在楼上拿到了比(复原的)楼下订单簿更好的执行。

这就是这篇论文最硬的一块砖:Grossman (1992) 那个十几年悬而未决的猜想,第一次拿到了直接的实证证据。 楼上经纪人确实在接通一池你在订单簿里永远看不见的流动性。一台再精巧的电子撮合机,也撮合不了那些压根没挂出来的意愿。

而 Seppi 的认证故事也同时成立:巴黎数据显示,楼上交易虽然更大,信息含量却更低——成交后的永久价格变动更小。大单被楼上经纪人「认证」为无毒,这正是为什么它们尽管块头更大,总成本反而更低(假说 I 与 III 同时被支持)。与此呼应的是,剔除选择性之后的估计显示楼上的固定成本确实更高(假说 IV),但交易者的精明分流,让真正走上楼的那批单子平均更便宜。

这里有一个容易被忽视的细节。论文第 7 节用了控制自选择偏误(self-selection bias)的计量手段去问一个反事实:一张随机抽取的单子走楼上还是楼下更贵?答案是——楼上更贵。楼上之所以在数据里显得便宜,靠的不是它「天生便宜」,而是交易者高效地把对的单子送上了楼。这把「自动化系统天然更便宜」这个流行观念,掰开揉碎地修正了一遍。

6 交叉规则:把「越过报价」的权利交给谁

最后还有一块拼图——那 80 只允许「越过报价成交」的合格股票。

一个自然的担心是:允许在 BBO 之外成交,会不会变成宰客的口子?作者的发现恰恰相反。越过报价的选项,被行使在最该行使的时候:当交易更难做(块头更大)、当楼下价差异常地窄、当订单簿深度稀薄时,人们才会去用它。这些,多半是本来就完不成的交易。把成交价的灵活度还给参与者,等于让一批原本无法落地的大单落了地——市场质量因此被改善,而不是被损害。

这给了监管者一个不那么舒服的提醒。论文写在美国市场小数化(decimalization)之后:小数化把买卖价差大幅压窄,而纽交所一般要求楼上成交必须匹配或改进楼下报价。价差越窄,这条规则就越紧、越像一道枷锁——它可能把那些「越过报价才能完成」的大单,活活挡在门外。

(关于「为什么大单反而能拿到折扣」这条平行的伦敦证据,可参见《为什么大单反而能拿到折扣?——把伦敦交易所的「关系」算成一笔账》;关于限价订单簿本身如何「自我修复」流动性,可参见《买卖价差为什么会「自己长回去」?》。)

7 文献脉络

把这条线索捋一遍,会发现它是一条「先有现象、再有理论、最后才有干净证据」的典型路径。

最早把「大宗交易会冲击价格」这件事摆上台面的,是 Kraus & Stoll (1972)——他们在纽交所观察到 block trade 的价格冲击。接着,信息经济学进场:Easley & O'Hara (1987) 论证了知情者偏好交易大量,从而把「大单 = 可能有毒」这个逻辑钉死,也就埋下了「为什么大单需要一个特殊场所」的伏笔。

理论的两支在 1990 年前后定型。Seppi (1990) 给出认证机制——楼上经纪人把知情者筛出去;Grossman (1992) 给出未表达流动性机制——楼上经纪人是暗藏意愿的仓库。随后是实证的接力:Keim & Madhavan (1996) 用一家机构的私有订单数据测量楼上的价格效应,Madhavan & Cheng (1997) 在纽交所、Smith et al. (2001) 在多伦多、Booth et al. (2001) 在赫尔辛基,分别为 Seppi 的认证假说积累了证据。

但 Grossman 的暗池假说始终缺一把尺子——直到这篇论文用巴黎可重建的订单簿,把「反事实的楼下成本」算了出来,才第一次把它直接检验了。这就是 Bessembinder & Venkataraman (2004) 在这条脉络里的位置:它不是又一篇「楼上更便宜」的描述,而是补上了那块一直缺席的证据。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:「楼上成本只有楼下的 35%」,会不会只是因为楼上专挑容易做的单子?

部分是,但作者恰恰把这层选择性单独拎出来处理了。第 7 节用控制自选择偏误的计量,问「一张随机单子」哪边更贵,答案是楼上更贵——说明楼上的低成本来自高效分流,而非天生便宜。所以 35% 这个数字是「在均衡的分流之下、实际走上楼的那批单子」的成本比,它真实,但不能解读成「任何单子上楼都省 65%」。

Q:订单簿是重建出来的,会不会因为重建不准而把结论做反?

这是最该担心的地方,但偏误的方向帮了作者。由于数据不报撤单,复原的楼下流动性被高估、楼下成本被低估,于是整个检验是偏向证伪 Grossman 的。能在这种逆风设定下还看到 84% 的单子楼上更优,反而让结论更可信——真实的楼上优势只会比测出来的更大,不会更小。

Q:Grossman 和 Seppi,到底是不是在说同一件事?

不是。Seppi 的认证只对「无毒」的单子降成本,靠的是把知情者筛走;Grossman 的暗池对任何大单都降成本,靠的是接通没挂出来的对手方。它们可以独立成立,也可以同时成立——本文的结果正是两者同时为真。

Q:这套巴黎的结论,能搬到美国吗?

要小心。巴黎楼下是纯电子订单簿、无指定做市商,正因如此才适合干净检验;而纽交所是混合市场,地板经纪人和专家本身就能复制一部分楼上功能,楼上/楼下的边界是糊的。所以本文回答的是「纯电子楼下 + 楼上」这个理论设定,外推到混合市场时,楼上的边际价值可能更小。

Q:「越过报价成交」难道不是给宰客开了口子?

数据不支持这个担心。该选项被用在最难做、楼下深度最薄的时点上,对应的多半是本来就完不成的交易。它扩大的是可成交的集合,而不是把本可在报价内成交的单子拖到报价外去宰。

Q:既然楼上这么有用,标题那个问题到底答案是什么?

作者的答案是「需要」——即便楼下是一台近乎完美的电子撮合机,它也撮合不了「没说出口」的意愿,所以楼上市场提供的暗池流动性是订单簿无法替代的。但反过来,Booth et al. (2001) 的价格发现证据又提醒我们:楼上同样离不开楼下——楼下才是价格形成的地方。两者是互补,不是替代。

(b) 几个可能的研究问题与提案

1. 把这套「反事实成本」尺子搬到公司债大宗市场。 【经济故事】公司债是典型的场外(OTC)、报价驱动市场,大宗交易高度依赖交易商「找对手方」——这几乎就是 Grossman 暗池逻辑的极端版本。问题是:交易商接通的「未表达流动性」,到底值多少基点? 【可行性】中。TRACE 给了成交数据,但缺订单簿,没法直接重建反事实;可借道交易商持仓变动或 RFQ 平台数据近似。识别上可利用监管对透明度的外生变化。(与《谁来接住这一大笔债券?》和《看不见交易商的手:一份大宗交易合约该长成什么形状》直接相关。)

2. 外资持有人会不会改变楼上暗池的「深度」? 【经济故事】楼上经纪人的价值来自他掌握的本地客户意愿。如果一只股票的边际买家变成跨境的外资,经纪人的「信息仓库」是更满还是更空?外资是带来新的未表达需求,还是更倾向于直接走电子楼下? 【可行性】中。需要带投资者国籍标签的订单/持仓数据(如韩国、台湾的交易所微观数据)。识别可借「可投资度」放开之类的自然实验。

3. 小数化/价差压缩作为一次准实验,检验「越过报价」规则的福利效应。 【经济故事】本文已指出,价差越窄、纽交所那条「必须匹配楼下报价」的规则就越紧。那么一次外生的价差压缩,是否真的把一批大单挤出了楼上、推高了它们的执行成本? 【可行性】高。美国 2001 小数化、或各国 tick size 改革,都提供了清晰的断点,可做双重差分 (difference-in-differences, DiD)。难点是把「被挡在门外、根本没成交」的单子也纳入度量。

4. 隐藏挂单与楼上暗池,是替代还是互补? 【经济故事】巴黎既允许藏单、又有楼上市场,两者都是「不把意愿说出口」的工具。当楼下藏单更便宜时,会不会把本该上楼的流动性吸下来? 【可行性】中。需要可识别隐藏挂单的订单簿数据;可用交叉规则差异(合格 vs. 非合格股票)做横截面对照。

5. 楼上经纪人的「认证」,在算法/暗池时代还剩多少? 【经济故事】今天大量大单走的是电子暗池(dark pool)与算法拆单,而非人肉经纪。Seppi 式的认证靠的是长期关系与可信承诺,机器能复制吗? 【可行性】中偏低。需要能区分「人工经纪」与「算法路由」的执行数据,多为券商内部专有;可考虑与单一机构合作的样本,但外推性受限。

9 我的判断

这篇论文的贡献,干净而稀缺:它把一个悬置了十几年、被公认「无法检验」的理论预言,变成了可以测量的数字。 Grossman (1992) 的暗池假说之所以一直停在纸上,就卡在「看不见未表达的流动性」这一点上;作者用巴黎可重建的订单簿,硬是把「反事实的楼下成本」算了出来,并且老老实实地把偏误方向摆在台面上——这种「让数据跟自己作对、赢了才算数」的做法,比那个 35% 的数字本身更让人信服。

要说对识别的担忧,我有两点。其一,重建订单簿对撤单的盲区虽被论证为「有利于证伪」,但撤单行为本身可能与交易难度相关(越是行情剧烈、撤单越多),这种相关性会不会让偏误不再是单调的「保守」,值得更细的稳健性。其二,第 7 节那套自选择校正,依赖于「楼上/楼下选择」的工具或排除性约束是否站得住——文中对此的论证,是我最想看到更多细节的地方。

往下我最想看到的,是把这把尺子搬到今天的电子暗池:当「楼上经纪人」被算法和 dark pool 取代,Grossman 的暗池逻辑和 Seppi 的认证逻辑,哪一个还活着、哪一个被机器吃掉了?这恰恰是巴黎这套近乎实验室的设定,留给后人的最好问题。

参考文献

- Biais, B., Hillion, P., Spatt, C. (1995). An empirical analysis of the limit order book and the order flow in the Paris Bourse. Journal of Finance 50, 1655–1689.

- Booth, G., Lin, J., Martikainen, T., Tse, Y. (2001). Trading and pricing in upstairs and downstairs stock markets. Review of Financial Studies 15, 1111–1135.

- Burdett, K., O'Hara, M. (1987). Building blocks: an introduction to block trading. Journal of Banking and Finance 11, 193–212.

- Chakravarty, S. (2001). Stealth trading: which traders' trades move stock prices? Journal of Financial Economics 61, 289–307.

- Easley, D., O'Hara, M. (1987). Price, trade size, and information in securities markets. Journal of Financial Economics 21, 123–142.

- Gemmill, G. (1996). Transparency and liquidity: a study of block trading on the London Stock Exchange under different trading rules. Journal of Finance 51, 1765–1790.

- Glosten, L. (1994). Is the electronic open limit order book inevitable? Journal of Finance 49, 1127–1161.

- Grossman, S. (1992). The informational role of upstairs and downstairs markets. Journal of Business 65, 509–529.

- Harris, L.E. (1996). Does a large minimum price variation encourage order exposure? NYSE Working Paper 96-05.

- Keim, D., Madhavan, A. (1996). The upstairs market for large block transactions: analysis and measurement of price effects. Review of Financial Studies 9, 1–36.

- Kraus, A., Stoll, H. (1972). Price impacts of block trading on the New York Stock Exchange. Journal of Finance 27, 569–588.

- Madhavan, A., Cheng, M. (1997). In search of liquidity: block trades in the upstairs and downstairs market. Review of Financial Studies 10, 175–203.

- Reiss, P., Werner, I. (1998). Does risk sharing motivate interdealer trading? Journal of Finance 53, 1657–1703.

- Seppi, D. (1990). Equilibrium block trading and asymmetric information. Journal of Finance 45, 73–94.

- Smith, B.F., Turnbull, A.S., White, R.W. (2001). Upstairs markets for principal and agency trades: analysis of adverse information and price effects. Journal of Finance 56, 1723–1746.

- Vishwanathan, S., Wang, J. (2002). Market architecture: limit-order books versus dealership markets. Journal of Financial Markets 5, 127–168.