看不见交易商的手:一份大宗交易合约该长成什么形状

本文读的是 Baldauf, Frei & Mollner (2024, Journal of Financial Economics):当养老金把一笔大单外包给交易商执行、却只能盯着市场价格(看不见交易商到底怎么下单)来付钱时,最优的「加权平均价」合约不是业内常用的 TWAP,也不是 MOC,而是一条对称的 U 形——把重量压在交易窗口的头和尾。在连续时间极限下,它简化成一个惊人干净的形状:两端各放一个等大的「原子」,中间是一条常数密度。

1 引言:两种摩擦,第一次被放在同一张桌子上

设想你管着一只养老金,今天要买入一大笔某证券。你当然可以自己慢慢买——这正是「最优执行 (optimal execution)」这条文献研究了几十年的问题:因为有 价格冲击 (price impact),一次性砸下去会把价格买飞,所以聪明的做法是把一张「母单 (parent order)」拆成若干「子单 (child order)」,分散在一段时间里执行。

但现实里,养老金、共同基金、捐赠基金往往不自己做这件事,而是把执行外包给一家交易商 (dealer)。于是事情就有了第二层摩擦:交易商的利益和你并不一致。这就是 代理冲突 (agency conflict)。

这篇论文真正的野心,是把这两种摩擦——价格冲击与代理冲突——第一次放进同一个模型里,看它们如何相互纠缠。在此之前,最优执行文献几乎只谈前者,假设你自己执行;而委托代理文献谈后者,却很少触及交易里那套精巧的价格动态。

外包是怎么定价的?实务中,一笔「大宗交易 (block trade)」常常按执行窗口内市场价的某种加权平均来结算。最常见的两种:一种是按窗口内的 时间加权平均价 (time-weighted average price, TWAP) 结算,即所谓「保证 TWAP 合约」;另一种是按窗口结束时刻的收盘价结算,即「保证收盘价合约 (market-on-close, MOC)」。这些合约之所以存在,一个经济学上的理由是交易商厌恶风险——大单风险大,加上监管要求交易商为敞口持有资本,他们确实有动机把一部分价格风险转回给客户。

可问题来了:这两种业内通用的合约,对客户而言是最优的吗?哪怕只是在「加权平均价」这一类里最优?如果不是,客户怎样才能为自己做得更好?

这个问题绝不是吹毛求疵。Nasdaq (2022) 与 SIFMA (2021) 估计,美国股票市场上机构投资者每年的交易成本约 $70 billion,其中几乎全部来自价格冲击。而执行环节的利益冲突有多真实?FINRA 第 5270 号规则一边禁止交易商利用「迫在眉睫的大宗交易」的非公开信息抢跑 (front-running),一边又开了一个口子:为「履行或便利客户大宗订单的执行」而做的交易不在此限——这就给「下单时机」留足了博弈空间。2024 年摩根士丹利为大宗交易调查支付 $249 million 和解金,正是这种冲突真金白银的注脚。

2 模型设定:一个委托人,一个代理人,一条价格

这是一篇理论论文,核心是一个委托代理模型。粗略地说,它把一个经典的价格冲击模型(à la Bertsimas & Lo, 1998;Almgren & Chriss, 2001)和一个经典的隐藏行动契约模型(à la Holmström, 1979)焊在了一起。

委托人(客户):需要买入固定数量的证券,归一化为买 1 股。她是风险中性的。

代理人(交易商):具有不变绝对风险厌恶 (constant absolute risk aversion, CARA),系数为 \(\lambda\),效用函数

$$u(w) = -\exp(-\lambda w).$$

时间线:在 \(t=0\),客户提出一份合约,交易商接受或拒绝。合约规定客户将在 \(T+1\) 时刻以某个价格从交易商手中买入 1 股,而这个价格是市场价 \((p_1,\dots,p_T)^\top\) 的函数。如果交易商接受,他就在交易期 \(t\in\{1,\dots,T\}\) 内到市场上买入对冲,\(x_t\) 是第 \(t\) 期买入的股数,且必须 \(\sum_{t=1}^T x_t = 1\)。

关键摩擦——隐藏行动:客户看不见交易商在市场上那一连串具体的对冲交易 \(x_t\),只能看见实现出来的市场价时间序列。换句话说,价格是交易商行动的信号,但是带噪声的信号。

价格怎么动?论文采用了那条几乎是行业标配的线性动态:

这里 \(\theta\ge 0\) 是永久价格冲击,\(\gamma\ge 0\) 是临时价格冲击,\(p_0\) 是初始价位,\(\varepsilon_s\) 是第 \(s\) 期独立同分布的价格冲击,\(\varepsilon_s\sim N(0,\sigma^2)\),\(\sigma>0\)。为避免退化,假设 \(\theta\) 与 \(\gamma\) 至少有一个严格为正。

请记住 \(a1\) 和 \(a2\) 的区别,这是全篇的胜负手。临时冲击像水里的涟漪,你这一桨划下去水面凸起,桨一抬就平了;永久冲击像往池子里倒水,每倒一瓢,水位就永久抬高一截,而且后面所有的价格都被垫高了。正是后者,让「先买还是后买」这件事变得真正动态——时间的先后顺序开始有了实质含义。

客户的问题。客户要选一份合约 \(\boldsymbol{\tau}\) 和一条「建议给交易商的交易策略」\(\boldsymbol{x}\),在个体理性 (IR) 与激励相容 (IC) 两个约束下最小化自己的期望支付:

$$\min_{\boldsymbol{\tau}\in\mathcal{T},\,\boldsymbol{x}\in\mathcal{X}} \;\mathbb{E}[\tau(\boldsymbol{p})]$$

$$\mathbb{E}\!\left[u\big(\tau(\boldsymbol{p})-\boldsymbol{x}\cdot\boldsymbol{p}\big)\right]\ge u(0) \tag{IR}$$

$$\boldsymbol{x}\in\arg\max_{\hat{\boldsymbol{x}}\in\mathcal{X}}\;\mathbb{E}\!\left[u\big(\tau(\boldsymbol{p})-\hat{\boldsymbol{x}}\cdot\boldsymbol{p}\big)\right] \tag{IC}$$

直觉很顺:交易商的收入是客户付的 \(\tau(\boldsymbol{p})\),成本是他在市场上对冲的 \(\boldsymbol{x}\cdot\boldsymbol{p}\),二者之差就是他的利润。(IR) 保证他愿意接单(至少不亏),(IC) 则因为隐藏行动而必不可少——客户无法直接命令交易商怎么交易,只能用合约把「希望他走的那条路」变成他自己最优会走的路。

合约集。剩下的就是限定客户能从哪一类合约里挑。论文给了三种:

- 无限制集 \(\mathcal{T}_{\text{all}}\):任意可测函数。理论上有趣,但这里会冒出一个经典的「Mirrlees 噩梦」——在正态噪声、合约形式不受限的道德风险里,代理摩擦几乎消失:客户可以用「以极低概率施加极大惩罚」的合约把第一最优 (first-best) 逼近到任意精度。这种合约既不现实,又对模型设定的微小偏差极度脆弱。所以它只是个理论参照。

- 加权平均价合约 \(\mathcal{T}_{\text{wa}}\)(主战场):合约就是一个权重向量

$$\boldsymbol{\tau}\in\left\{(\tau_1,\dots,\tau_T)^\top\in\mathbb{R}^T \;\middle|\; \sum_{t=1}^T \tau_t = 1\right\},$$

客户付给交易商 \(\sum_{t=1}^T \tau_t p_t\)。业内的两种常用合约正是它的特例:\(\boldsymbol{\tau}^{\text{TWAP}}=(\tfrac1T,\dots,\tfrac1T)^\top\),以及 \(\boldsymbol{\tau}^{\text{MOC}}=(0,\dots,0,1)^\top\)。

- 仿射合约 \(\mathcal{T}_{\text{affine}}\):加权平均的超集,留在线上附录里讨论。

作者把分析定位得很清楚:在与现行合约「复杂度相当」的那一类里,寻找最好的合约。这一步「自我设限」其实是论文最讲究的地方——它放弃了那个不现实的理论最优,转而问一个实务上真正可落地的问题。

3 先看没有摩擦的世界:第一最优就是「匀速买」

要理解代理冲突改变了什么,先得有个干净的基准。把隐藏行动这层摩擦拿掉——假设客户能看见交易商的交易,也不限制合约形式。

此时客户可以用一份「强制合约」:只要交易商偏离建议的策略就罚他一大笔。由 \(u\) 的凹性,满足 (IR) 的最优做法是让交易商恰好不赚不亏,即在他听话时令 \(\tau(\boldsymbol{p},\boldsymbol{x})=\boldsymbol{x}\cdot\boldsymbol{p}\)。代入目标,客户的问题塌缩成

$$\min_{\boldsymbol{x}\in\mathcal{X}}\;\mathbb{E}[\boldsymbol{x}\cdot\boldsymbol{p}].$$

这正是一个纯粹的最优执行问题。它的经典解众所周知:在每一期买入等量(匀速执行),借此把永久冲击带来的「自己把价格越买越高」的成本摊平。换句话说,第一最优下,交易商应当 \(x_t=1/T\),恰好等于 TWAP 的形状。

这里埋下了一个非常漂亮的伏笔:如果没有代理冲突,TWAP 式的匀速执行就是对的。 所以业内偏爱 TWAP 并非毫无道理。问题在于,一旦交易商的手藏到了暗处,匀速还成立吗?

4 核心张力:交易商想「前置」,客户该怎么把他掰回来

现在把隐藏行动放回去。这是全篇的引擎,我们慢慢拆。

首先,看交易商的激励。 给定一份加权平均价合约 \(\boldsymbol{\tau}\),他的利润是 \((\boldsymbol{\tau}-\boldsymbol{x})\cdot\boldsymbol{p}\)。一个保底策略是让自己的交易权重完全镜像合约权重,即 \(\boldsymbol{x}=\boldsymbol{\tau}\),这样稳赚零利润。但他能做得更好:把交易量从期望价格高的时期挪到期望价格低的时期——在便宜的时候多买,在贵的时候少买,差额就是利润。

接着,一个自然的问题是:哪些时期价格高? 永久冲击 \(\theta\) 给了答案。因为每一笔买入都把后面所有价格永久垫高,所以越晚的期望价格越高。于是交易商有了一个明确的动机:前置交易 (frontloading)——把交易权重往前压,早买、便宜买。这个「前置」倾向并非纸上谈兵,论文指出它与外汇 (Bloomberg, 2016)、利率掉期 (Risk.net, 2021)、期权 (Bloomberg, 2019) 等多个资产类别里观察到的交易商行为一致。

然后,轮到客户。 她面对两股方向相反的力:

- 一方面,永久冲击让价格在窗口内一路走高。如果交易商的交易策略(因而价格路径)是固定的,客户当然偏好在合约里给早期更高的权重——早期价格低,多按早期价结算更省钱。

- 但另一方面,交易商的策略是内生的。而且由于永久冲击,前置的交易策略会抬高所有价格。客户其实希望交易商别那么前置、走得更平缓一些;可鉴于交易商天生的前置冲动,要把他往后拉,客户就得在合约里给后期更高的权重作为对冲。

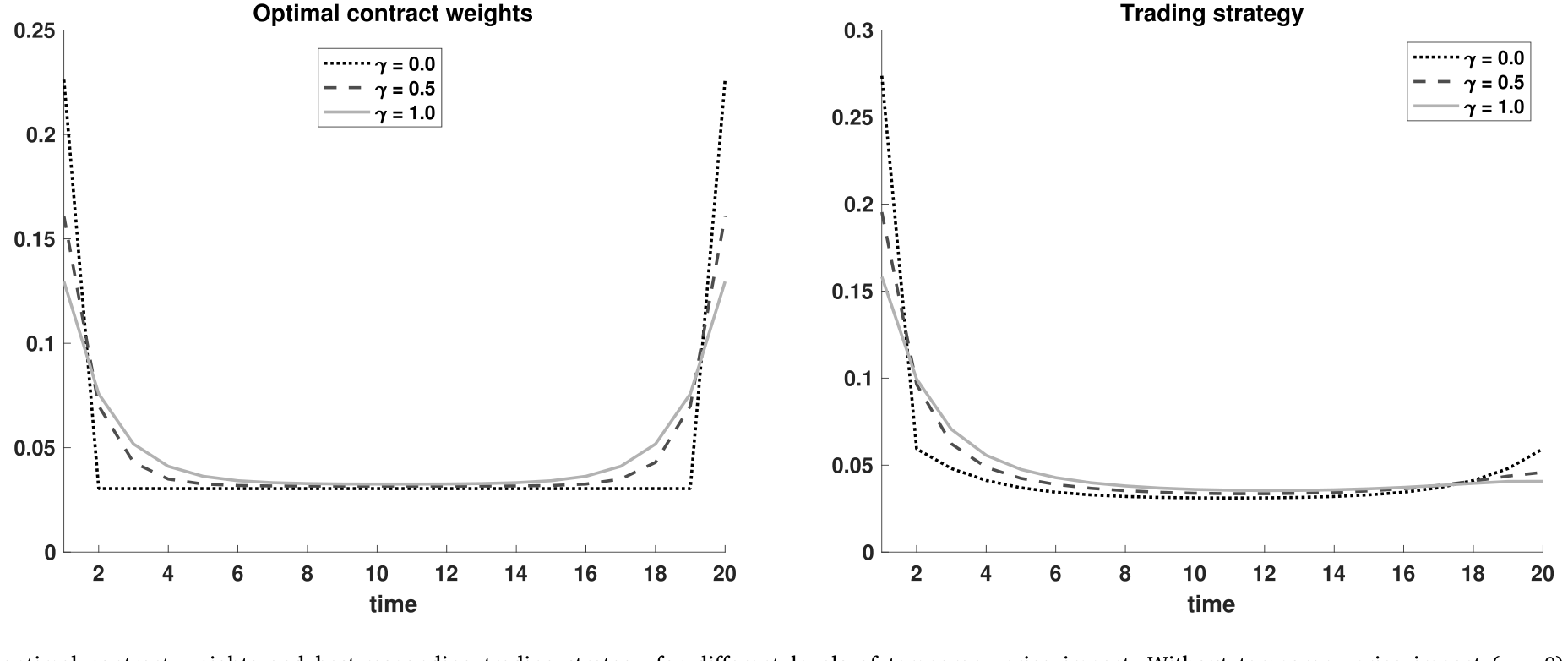

于是反转出现了。 这两股「想压早期」和「想压后期」的力量叠加,产物既不是 TWAP,也不是 MOC,而是一条对称的、U 形的最优合约:

$$\tau^*_1 \ge \tau^*_2 \ge \cdots \ge \tau^*_{\lceil T/2\rceil} \le \cdots \le \tau^*_{T-1} \le \tau^*_T,$$

并且 \(\tau^*_t = \tau^*_{T+1-t}\)(对称)。论文证明:永久冲击会加深 U 形的严峻程度,而临时冲击与交易商的风险厌恶会削弱它。直觉上,永久冲击是这一切力量的源头,所以它既加深合约的 U 形,也加剧交易商最终的前置;临时冲击和风险厌恶则给交易商引入了别的动机,方向相反。

别把这条 U 形误读成「客户在赌价格」。客户是风险中性的,她不在乎价格波动本身。U 形纯粹是激励的产物:两端的高权重,是同时回应「自己想占早期便宜」和「想把交易商从前置里拉回来」这两件事的最经济的方式。

5 连续时间极限:一个惊人干净的形状

离散时间下 \(\boldsymbol{\tau}^*\) 虽有闭式解,却复杂难读。真正让这篇论文「好看」的,是它的连续时间极限。在这个极限里,最优合约坍缩成一个极简的形状,可以看成 U 形的极端版本:

在两个端点时刻各放一个等大的「原子 (atom)」,中间所有内点时刻是一条常数密度。

而交易商对此的最优反应同样干净:内点也是同一条常数密度,两端各有一个原子——但初始端的原子是终端原子的 3 倍,这正是他前置冲动的精确刻画。

这一节里还藏着我认为全文最反直觉的一个结论:

在连续时间极限下,临时价格冲击 \(\gamma\) 对最优合约完全没有影响。 为什么?因为它触发了两股恰好抵消的力:一方面,临时冲击抬高价格、抬高客户成本(若交易商交易固定);另一方面,临时冲击又部分抵消了交易商的前置冲动(早买的临时成本更高,逼他买得平缓些),反而降低客户成本。两相抵消,净效应归零。相应地,两端原子的质量——也就是 U 形的严峻程度——只随永久冲击递增,随风险厌恶递减。

下图把这件事画得很清楚:在不同的临时冲击水平下,最优合约权重与交易商的最优反应策略各自长什么样。可以直观看到合约两端的「翘起」与交易商前置的那一端。

Figure 2: The optimal contract weights and best-responding trading strategy for different levels of temporary price impact. Without temporary price im

6 这能省多少钱?

理论再漂亮,也得落到一个「so what」。作者做了一个量级测算,用「实施差额 (implementation shortfall)」衡量交易成本,把最优合约与两种常用合约对比。结论是:在现实参数下,

- 最优合约的交易成本比保证 TWAP 合约低

9.8%; - 比保证 MOC 合约低

40.1%。

对一笔价值 $100 million 的交易,省下的钱可能是几十万美元的量级。作者很克制,没有把这个数字吹成精确的福利估计,但方向是明确的:哪怕只在「加权平均价」这一类合约里换个形状,都有可观的改进空间。 这正是这篇论文给实务最直接的建议——别在 TWAP 和 MOC 之间二选一,把权重往两端的 U 形挪一挪。

7 文献脉络:从「怎么执行」到「替谁执行」

把这篇论文放回它的坐标系,能看得更清楚。

第一条线,是最优执行。 Bertsimas & Lo (1998) 与 Almgren & Chriss (2001) 奠定了「给定一个外生的价格冲击模型、求如何把大单在时间上铺开」的范式,Obizhaeva & Wang (2013) 进一步刻画了供需动态。本文的第一最优正好等价于这样一个问题,所以它在基准里复刻了这条文献的经典结论(匀速执行)。但本文的重心在别处——它要解的是第二最优 (second-best),那里隐藏行动才是主角。

第二条线,是金融契约与道德风险。 从 Holmström (1979) 的道德风险与可观测性,到 Holmström & Milgrom (1987)、Sannikov (2008) 的连续时间委托代理,再到 Hellwig & Schmidt (2002)、Biais et al. (2007) 对「离散逼近连续」的分析——本文的连续时间极限正是站在这条传统上。委托代理在金融里常见的两个变体是委托组合管理(Bhattacharya & Pfleiderer, 1985;Carpenter, 2000;Buffa et al., 2022)和委托资产管理(DeMarzo & Fishman, 2007;DiTella & Sannikov, 2021),而本文里代理人做的是一件不同的金融任务:调度一笔大单的执行。

最关键的坐标,是作者自己的前作 Baldauf, Frei & Mollner (2022)。 那篇文章反过来走:先拿定一份常用合约(保证 VWAP),再去推导「什么样的市场模型能让它最优」,结论之一是价格冲击必须没有永久成分。本文走的是相反方向——先给定一个允许永久与临时冲击并存的标准市场模型,再推导最优的加权平均价合约。让永久冲击进场,是本文的关键创新:它把问题变成了真正动态的(时间顺序开始重要),而永久冲击的重要性在理论(Kyle, 1985)与实证(Biais et al., 2005)上都得到过反复确认。

顺带一提,本文刻意把模型设成「交易商只做中介、不持有自营头寸」(\(\sum_t x_t=1\)),从而避开了双重交易 (dual trading) 文献(Röell, 1990;Fishman & Longstaff, 1992;Bernhardt & Taub, 2008)里那种「抢跑或并行交易」的冲突,专注于对冲时机这一种摩擦。与之相对,Edelen & Kadlec (2012) 研究的是代理交易(客户付实际执行成本),而本文是本金交易(价格事先约定)——这一区分对理解贡献至关重要。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:U 形合约和 MOC、TWAP 到底差在哪?为什么不是其中之一?

TWAP 是匀速权重 \((1/T,\dots,1/T)\),MOC 是全压终点 \((0,\dots,0,1)\)。本文的最优合约对称且两端高、中间低,介于两者之间又不等于任何一个。直觉是:客户既要利用早期低价(像 TWAP 那样给早期份量),又要用后期权重把交易商从前置里拉回来(这点和 MOC 同向但远没那么极端)。两种诉求叠加,自然形成 U 形。

Q:风险中性的客户,为什么会容忍交易商赚走利润?

(IR) 约束下,客户只需保证交易商「不亏」即可接单。交易商之所以能赚到正利润,恰恰是因为隐藏行动——客户无法把他的前置行为完全管住。换句话说,那笔利润是信息租 (information rent) 的近亲:是隐藏行动这层摩擦的代价,而非客户主动让利。

Q:「临时冲击不影响最优合约」这个结论稳健吗,还是连续时间的人为产物?

它是连续时间极限下两股力恰好抵消的结果,作者诚实地标明了这一点。在离散时间里,临时冲击仍会削弱 U 形——只是当 \(T\to\infty\) 时净效应趋于零。所以这更像一个干净极限下的「巧合等式」,读者不该把它外推成「临时冲击在任何场景都无关紧要」。

Q:模型假设客户能观测到完整的市场价序列,这对所有资产类别都成立吗?

不成立,作者自己点明了。这对股票这类透明、有公开成交数据的资产合适;但外汇等更不透明的市场缺数据,无法在价格上随意签约。作者的出路是:一个有数据的第三方(平台或监管者)可以计算一个定价基准供签约用——于是模型转而对「基准设计」有了含义(呼应 Duffie & Dworczak, 2021 的稳健基准设计)。

Q:为什么不直接用 VWAP(成交量加权),那才是业内更常见的?

因为模型里没有市场成交量这个变量。作者用的是一个现成的价格冲击模型,但并没有一个同样「标准、现成」的模型来刻画成交量如何被决定。在本文框架内,TWAP 是 VWAP 最接近的类比。这是一个诚实的建模边界,而非疏忽。

Q:把交易商限定为「只中介、零净头寸」,会不会把最有意思的冲突排除掉了?

这是一个有意的取舍。\(\sum_t x_t=1\) 排除了非法抢跑和自营博弈,使模型聚焦于 FINRA 5270 明确允许的那一类行为——为履行客户订单而做的对冲——的时机冲突。好处是干净、贴合监管现实;代价是它确实关掉了双重交易那条更「黑」的冲突线。

(b) 几个可能的研究问题与提案

1)把这套合约搬到公司债大宗市场,做实证检验。

【经济故事】公司债大宗交易高度依赖交易商中介,且永久/临时冲击的分解在债券市场尤为重要。本文预测的 U 形合约能否在真实的 dealer–client 安排里找到影子?(关于谁来承接这些大单,可参见《谁来接住这一大笔债券?——公司债大宗交易里被遗忘的「接盘人」》。) 【可行性】中。TRACE 提供成交价与时间戳,可估计价格冲击的永久/临时分量;难点在于合约条款本身(结算基准)通常不公开,需要从机构披露或访谈中拼出。识别更偏「描述性 + 校准」,而非干净的因果。

2)多客户、单交易商:前置冲动会被相互抵消的订单稀释吗?

【经济故事】本文刻意只设一个客户。现实中交易商常同时接到方向相反的多笔订单,净敞口更小,前置的成本与动机都会变化。这会把 U 形压平还是扭曲? 【可行性】中。理论上可在本文框架里加入第二个客户,难度可控;实证上需要 dealer 层面的订单簿数据,较难获取。

3)把交易商的风险厌恶内生于资本约束。

【经济故事】本文把 \(\lambda\) 设为外生。但论文也提到,这份风险厌恶可能源于杠杆/保证金或股本约束(套利限度文献,Gromb & Vayanos, 2010)。若 \(\lambda\) 随监管资本要求变动,最优合约的 U 形会随宏观资本周期起伏吗?(做市商被「风险限额」捆住手脚的逻辑,可参见《无风险市场里的风险厌恶》。) 【可行性】中到低。理论扩展直接;要把它接到真实的资本约束数据上做识别则相当难。

4)基准设计的福利分析:当第三方为不透明市场「造」一个定价基准。

【经济故事】作者指出,外汇这类不透明市场可以由平台/监管者计算一个基准供签约。那么这个基准本身应该怎么设计,才能既抗操纵又贴近本文的最优 U 形?这和稳健基准设计(Duffie & Dworczak, 2021)直接对话。 【可行性】中。纯理论方向 doable;若想做实证,需要一个真实推出此类基准的自然实验。

我的判断

这篇论文的贡献在我看来非常清楚:它把价格冲击与代理冲突这两条平行了几十年的文献焊到了一起,并且通过引入永久价格冲击这一步,让问题第一次变得「真正动态」——时间顺序有了实质含义,前置冲动有了来处,U 形有了根。更难得的是,它没有停在那个不现实的理论最优上,而是自觉退回到「与现行合约复杂度相当」的加权平均价类里,给出了一个可落地、可量化(省 9.8%–40.1%)、形状惊人干净的答案。对一篇 JFE 的理论文章来说,这种「理论漂亮 + 实务可用」的兼得并不常见。

但我也有两点保留。其一是对建模边界的依赖。 「临时冲击不影响最优合约」这个最抓眼球的结论,依赖连续时间极限下两股力的精确抵消;它干净,但也脆——离散时间里它就只是「削弱」。读者很容易把它过度解读。其二是从模型到现实的距离。 单客户、零净头寸、客户完全观测价格、CARA、线性冲击——每一条都让模型可解,但也都离真实的大宗交易台有一段路。尤其「客户能观测完整价格序列」对外汇这类最需要这套理论的市场恰恰不成立,作者把出路寄托在「第三方造基准」上,这本身就是一个未完成的子课题。

我接下来最想看到的,是有人拿真实的 dealer–client 合约条款(哪怕只是少数几家机构的披露)去对一对:现实里的结算基准,究竟离这条 U 形有多远?如果差得远,那 40.1% 的潜在节省就不只是一个理论数字,而是一笔实实在在、躺在桌上没人捡的钱。

参考文献

- Almgren, R., & Chriss, N. (2001). Optimal execution of portfolio transactions. Journal of Risk 3, 5–40.

- Baldauf, M., Frei, C., & Mollner, J. (2022). Principal trading arrangements: When are common contracts optimal? Management Science 68(4), 3112–3128.

- Baldauf, M., Frei, C., & Mollner, J. (2024). Block trade contracting. Journal of Financial Economics 160, 103901.

- Baldauf, M., & Mollner, J. (2024). Competition and information leakage. Journal of Political Economy 132(5), 1603–1641.

- Bertsimas, D., & Lo, A. W. (1998). Optimal control of execution costs. Journal of Financial Markets 1(1), 1–50.

- Biais, B., Glosten, L., & Spatt, C. (2005). Market microstructure: A survey of microfoundations, empirical results, and policy implications. Journal of Financial Markets 8(2), 217–264.

- Edelen, R. M., & Kadlec, G. B. (2012). Delegated trading and the speed of adjustment in security prices. Journal of Financial Economics 103(2), 294–307.

- Holmström, B. (1979). Moral hazard and observability. Bell Journal of Economics 10(1), 74–91.

- Holmström, B., & Milgrom, P. (1987). Aggregation and linearity in the provision of intertemporal incentives. Econometrica 55(2), 303–328.

- Kyle, A. S. (1985). Continuous auctions and insider trading. Econometrica 53(6), 1315–1335.

- Obizhaeva, A. A., & Wang, J. (2013). Optimal trading strategy and supply/demand dynamics. Journal of Financial Markets 16(1), 1–32.

- Sannikov, Y. (2008). A continuous-time version of the principal-agent problem. Review of Economic Studies 75(3), 957–984.