离互联网公司最近的那群人,真信它被高估了吗?

本文读的是 Schultz & Zaman (2001, Journal of Financial Economics):在 1999–2000 年那场史无前例的互联网新股狂潮里,作者不去猜「这些股票到底贵不贵」,而是去看离公司最近的三种人——管理层、承销商、风险投资人——到底怎么做。结论出人意料:如果他们真信手里的股票被疯狂高估,本该拼命套现、拼命圈钱,可他们偏偏卖得很少;倒是「抢地盘」的证据强得扎眼。换句话说,那个「精明的内部人正在收割傻钱」的故事,证据其实很弱。

1 一个绕开「贵不贵」的提问

先把场景摆出来。从 1999 年 1 月到 2000 年 3 月,短短 15 个月里,321 家互联网公司上市,平均募资 $86 百万,平均上市首日回报(即「抑价」,underpricing)高达 91%。这些公司大多几乎没有收入——321 家里上一季度盈利的只有 28 家。很多公司成立才几个月。

这就是那个被反复讲述的故事:Amazon.com 在 1998 年底的市值,超过了全美所有传统书店的总和。于是一种说法广为流传——互联网股票被非理性地高估了,精明的管理层和投行正抢在泡沫破灭前,把高价的股票塞给天真的公众。

但这里有个方法论上的难题:你怎么证明一只股票「被高估」?你需要知道它的基本价值,而基本价值恰恰是没人说得清的东西。Schwartz and Moon (2000) 就提醒过,只要初始增长率够高、增长本身又够「波动」,看上去贵得离谱的估值其实可能是合理的——毕竟 Amazon 的收入两年里涨了 938%,从 1997 年三季度的 $37.9 百万冲到 1999 年三季度的 $355.8 百万。

这正是本文最聪明的一招:作者绕开了「股票到底贵不贵」这个无解的问题,转而问一个可观测的问题——那些信息最充分、利益最相关的人,他们的行为像不像「相信股票被高估」的样子?

接着,一个自然的问题是:这群「最近的人」是谁?答案是三种——公司管理层、承销商、风险投资人。他们各自掌握着外人没有的信息,也各自承担着自己的声誉与财富。如果连他们都在用脚投票说「这是泡沫,快跑」,那高估假说就更可信;反之,如果他们的行为与「相信泡沫」背道而驰,那个「割韭菜」的叙事就站不住脚了。

2 这些公司确实「早产」,也确实「很贵」

在审讯这三类人之前,作者先用数据把背景钉死。

第一,互联网公司上市得早得离谱。 Table 1 显示,互联网 IPO 的平均抑价是 80.7%,而其他 IPO 只有 21.6%,差异的 t 值高达 12.17;中位数则是 50.0% 对 9.37%。抑价高,通常是「年轻、不确定性大」的标志。更直接的证据是盈利能力:420 家互联网公司里,上市前一季度盈利的只有 42 家;息税前利润与市值之比(EBIT/market capitalization)无论均值还是中位数都是负的,而其他 IPO 是正的。

第二,按传统标准,这些股票贵得发指。 最刺眼的一个数字藏在「收入/市值」里:互联网公司上一年收入平均只占市值的 7.1%,而其他公司是 57.1%(t 值 -17.41)。

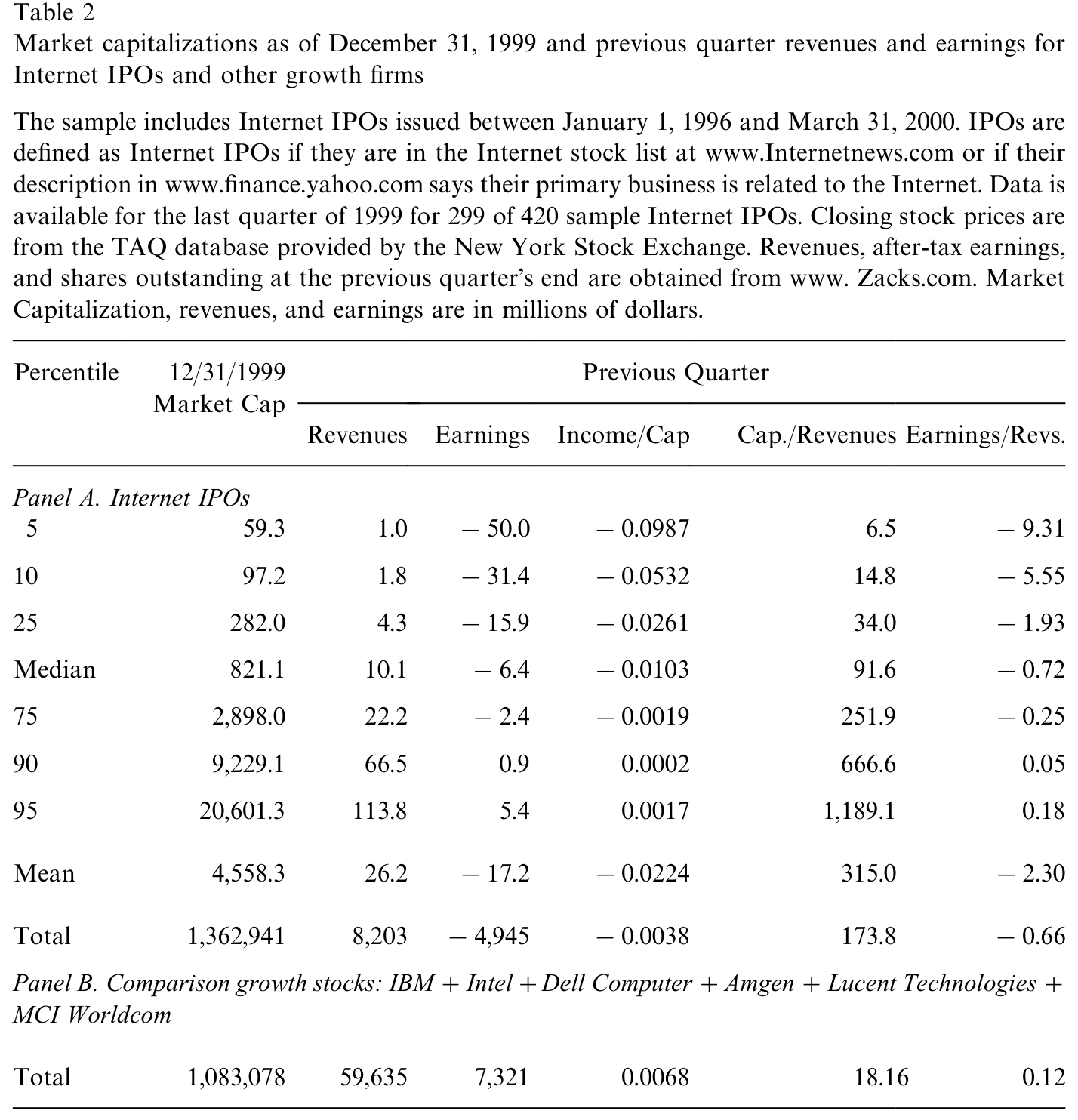

到了 1999 年 12 月 31 日,画面更夸张。如 Table 2 所示,样本中 299 家仍在交易的互联网公司,上一季度合计收入 $8.20 十亿、却亏掉 $4.95 十亿——可它们的总市值是 $1,363 十亿。作者拉来六家传统成长股做对照:IBM、Intel、Dell、Amgen、Lucent、MCI Worldcom 加起来市值 $1,083 十亿,比互联网股票还少 $270 多十亿;但这六家上一季度收入 $59.6 十亿,是全部互联网公司的 7 倍多,盈利 $7.32 十亿。

Table 2: provides summary statistics on market capitalization, revenues and

逐家看更有意思:86.3% 的公司在上一季度亏钱;中位数公司的市值是它上季度收入的 92 倍;最传神的一句是——每一美元收入,中位数公司要亏掉 72 美分。

到这里,「贵」这件事似乎板上钉钉。但真正关键的一步在于:贵,不等于内部人「知道它贵并且在套现」。下面才是全文的反转。

3 反转:管理层卖得太少了

如果管理层真信自己的股票被暂时高估、并预期价格会很快回归基本面,他们会怎么做?答案很直接:尽可能多卖自己手里的老股,尽可能多发新股圈钱。趁高位落袋为安,这是任何「相信泡沫」的人的理性选择。

然而作者发现的事实恰好相反:

- 在互联网 IPO 中,内部人卖出的自有股份比其他 IPO 中的内部人更少;

- 互联网公司在发行中卖出的股权比例,通常也小于其他公司。

这与「内部人相信股票被高估」的图景是冲突的。当然,作者非常诚实地指出,这个证据本身有多种解读:也许内部人认为价格会在高位停留很久,所以不急着卖;也许是因为互联网 IPO 抑价太狠(80.7%!),他们宁愿等过了禁售期再卖。可即便如此——在调整了上市后的表现之后——「互联网公司比其他近期 IPO 更倾向于做增发(seasoned equity offering, SEO)」的证据也很弱。

这里有个必须讲清的逻辑闸口:「管理层没在套现」并不等于「股票就是合理定价的」。 大量研究(Heaton 1998;Camerer and Lovallo 1999)表明,创业者往往持续而不切实际地乐观——他们不卖,可能只是因为他们真心相信自己的公司值这个价。所以这份证据真正反驳的,是高估假说里那个更阴险的版本:聪明的管理层和投行合谋,蓄意把高价股票倒给公众。这个「割韭菜」剧本,缺乏内部人行为的支撑。

(关于互联网公司把「上市本身」当成一种营销与品牌投资、而非单纯套现的逻辑,可参见《把「钱留在桌上」当成一笔广告费——新股折价的另一种算法》。)

4 投行与风投:把声誉押了上去

故事到这里还没完。然后,作者把镜头转向另外两类「最近的人」——承销商和风险投资人。这两类人有一个共同点:他们反复进入资本市场,声誉资本就是他们的命根子。如果他们真信某批 IPO 是非理性高估的,最理性的做法是躲开,免得将来砸了招牌。

可事实是:

- 风险投资人远比在其他 IPO 中更频繁地卷入互联网公司的 IPO;

- 互联网 IPO 更可能由声誉最高的承销商来承做。

换句话说,那些最该爱惜羽毛、最该回避泡沫的人,不仅没躲,反而扎堆涌了进来。这又是一记对「精明人收割傻钱」叙事的反证。

一个有意思的旁注:尽管互联网股票风险明显更高,承销费率却几乎一样——互联网 IPO 平均承销价差 6.98%,其他 IPO 是 6.85%。Chen and Ritter (2000) 记录的「7% 惯例」,在 87.6% 的互联网 IPO 和 60.6% 的其他 IPO 中被遵守。(关于这条「7% 几乎固定不变」的承销费惯例如何反过来影响新股定价,见《7% 这把「固定的尺子」,竟能改写新股的价格》。)

5 真正强的证据,在「抢地盘」那一边

如果说「高估并套现」的证据是弱的,那么另一个假说——抢市场份额——的证据却强得多。

为什么互联网行业要抢地盘?因为它具备两个特征。其一,市场份额大的公司反而能收更高的价:Smith, Bailey and Brynjolfsson (1999) 发现,网上同质商品(书、CD)的价格离散程度与传统零售相当,价格最低的往往是小商家,而像 Amazon 这样份额大的反而能收溢价——因为「认知度」「信任」「转换成本」构成了先发优势。其二,互联网生意是典型的规模经济:可变成本低、固定成本高,软件一旦写好,多服务一个客户几乎不增加成本(Bezos 本人就说过,电商「是一门规模生意」)。

在这样的行业里,IPO 不只是融资,更是抢地盘的弹药库:它提供烧钱抢份额的资本,提供并购别人的股票货币,还顺带带来曝光和品牌。于是作者发现,互联网公司的并购频率远高于其他近期 IPO,且并购对象要么是其他互联网公司、要么能补强自己的互联网业务;它们结成的战略联盟也远多于其他 IPO。 这是一群「在赛跑」的公司,不是一群「在逃顶」的公司。

(这也正呼应了后来 Hoberg & Phillips 那类研究的疑问——如果互联网是个赢家通吃的赛道,那当年到底是进入太多还是太少?可参见《互联网泡沫,错不在「进得太多」,而在「进得太少」?》。)

6 文献脉络

把这篇论文放回它所在的河流里,会看得更清楚。

最早的源头是 IPO「热发」与长期表现之谜。Ritter (1984) 描述了 1980 年的热发市场;Ritter (1991) 与 Loughran and Ritter (1995) 给出了那个著名的「新发行之谜」——IPO 在上市后五年里显著跑输同规模同行业的股票。一种解读是:所有近期 IPO 都被非理性定价了。但 Ritter (1991) 自己也指出,最差的是那些小而年轻的公司——而互联网公司正是又小又年轻。

接着是「谁在择时」这条线。Shiller (1990) 提出「主持人假说」(impresario hypothesis):承销商擅长嗅出公众何时对某类 IPO 上头,于是故意压低定价制造轰动。Loughran and Ritter (2000) 进一步认为,IPO 的扎堆可以用「管理层择时、利用暂时性错估」来解释。Lee (1997) 用 SEO 检验「公司是否明知故卖高估股权」,发现只有在以二级(老股)发售为主、且内部人事先在卖时,股票才在发行后跑输。Lerner (1994) 则盯住风投:他比较生物科技公司 IPO 与私募融资的时点,发现风投确实会把 IPO 安排在市场高点。

于是问题变得尖锐:既然前人发现「内部人会择时、风投会择时」,那在互联网这个史上最像泡沫的时刻,这些人是不是也在择时收割?Schultz and Zaman (2001) 站的就是这个位置——它把 Lee (1997)、Lerner (1994) 的「看行为而非看价格」的思路,搬到了互联网 IPO 这个极端样本上,得到了一个反直觉的答案:这一次,内部人的行为更像「抢地盘」,而不像「逃顶」。

评论与延伸(Q&A + 研究方向)

(a)几个可能的疑问

Q:作者凭什么说自己「证明」了股票没被高估?

它没有,也不打算这么说。本文的命题是窄而精确的:离公司最近的人,其行为不支持「他们相信股票被高估并蓄意套现」。股票客观上可能仍是泡沫——只是吹泡泡的未必是这群内部人,更可能是非理性乐观(管理层)叠加非理性追捧(公众)。把「行为证据」误读成「估值结论」,是最容易犯的错。

Q:内部人少卖股票,会不会只是因为抑价太狠、他们想等禁售期后再卖?

这正是作者主动提出的替代解释,也是这份证据最大的软肋。

80.7%的首日抑价意味着在 IPO 当天卖老股「太亏」,理性的内部人会选择留到禁售期之后。作者用「上市后增发倾向」来侧面检验,但结果偏弱。所以严格说,「少卖」既能被「不信高估」解释,也能被「抑价太高、择时延后」解释——本文给的是「证据不支持割韭菜」,而非「铁证证明合理定价」。

Q:风投和顶级投行涌入,难道不能解释成「他们也在追泡沫赚钱」吗?

可以这样质疑,而这恰恰是声誉机制有意思的地方。理论(Megginson and Weiss 1991;Carter, Dark, Singh 1998)说,反复进场的中介最怕砸招牌,因此他们的「认证」本应是质量信号。如果他们明知是非理性泡沫还往里冲,要么是声誉机制在那个时点失灵了,要么是他们也真心相信前景。本文倾向后者,但无法排除前者——这是一个识别上的开放问题。

Q:把互联网公司和「其他 IPO」对比,这个对照组干净吗?

不算完美。作者自己承认,「哪些算互联网公司」带有不可避免的主观性——有线电视公司提供上网服务却没被算进来;而 1999–2000 年连非互联网 IPO 的抑价都飙到 50% 以上,说明整个发行市场都在发烧。对照组本身被「污染」了,会让互联网与非互联网的差异被低估。

Q:这篇文章和「IPO 长期跑输」那条经典文献是什么关系?

互补而非重复。Ritter (1991) 关心的是上市之后的长期收益,本文关心的是上市那一刻内部人的动机。一个看「事后股价」,一个看「事前行为」。本文实际上为长期跑输提供了一种「非阴谋论」的微观基础:如果跑输不是因为内部人蓄意倒货,那它更可能源于普遍的乐观与狂热。

Q:「抢地盘」证据强,是不是就说明市场是有效的?

不能这么跳。「公司在抢地盘」和「股票被合理定价」是两件事。完全可能:公司真在理性地抢份额,同时市场又给这份额开出了离谱的价。本文真正排除的只是「内部人合谋收割」这一条,市场是否有效仍悬而未决。

(b)几个可能的研究问题与提案

- 禁售期到期后的内部人抛售:到底是「逃顶」还是「正常退出」?

- 【经济故事】本文的命门是「IPO 当天少卖 ≠ 不信高估」。真正的检验场在禁售期(lockup,通常 180 天)到期那一刻:如果内部人是「相信暂时高估、只是延后兑现」,应当在解禁后集中、激进地抛售;若是普通退出,则抛售应平缓。

-

【可行性】高。SDC + CRSP + 招股书披露的 lockup 到期日 + Form 144/内部人交易数据齐备,事件研究框架成熟。可比较互联网与非互联网 IPO 在解禁日附近的异常成交与累计异常收益。

-

承销商声誉的「事后清算」:扎堆互联网,伤没伤到招牌?

- 【经济故事】本文说顶级投行没回避互联网 IPO。若声誉机制真起作用,那些承做最多互联网 IPO、且这些 IPO 事后崩得最惨的投行,应在 2000–2002 年的市场份额、定价权(费率)、客户留存上受到惩罚。

-

【可行性】中。需要构造各投行的「互联网暴露度」与其承做 IPO 的后市表现,再追踪其后续承销份额。识别难点在于把「声誉惩罚」与「市场整体萎缩」分开,可用非互联网投行做对照。

-

风投的择时 vs. 抢跑:用基金层面的进入与退出重做 Lerner (1994)。

- 【经济故事】Lerner 发现风投会把 IPO 安排在高点。互联网时代是检验这一点的极端样本:风投是「在高点把公司推上市后火速套现」,还是「为抢地盘持续注资、推迟退出」?两者对「VC 是否在收割公众」给出相反答案。

-

【可行性】中高。VentureXpert/PitchBook 提供轮次、估值与退出时点,可在 IPO 后按季度跟踪 VC 持股变动,区分「快速派发」与「长期持有」。

-

从信用市场侧看「抢地盘」:烧钱扩张的公司,债权人怎么定价?

- 【经济故事】本文从股权侧论证「抢市场份额」。一个互补视角是:若互联网公司真在为规模经济烧钱,其债务/可转债的定价与契约(covenant)应反映极高的「成长期权 + 违约风险」组合。债权人作为又一类「利益相关的近距离观察者」,他们的定价是否也不像「相信泡沫」?

- 【可行性】中。该时期纯互联网公司公开债稀少,多为可转债,样本偏小;但可用可转债条款与到期收益率,间接读出债权人对「抢地盘」前景的判断。诚实地说,样本约束会让结论偏弱。

我的判断

这篇论文的真正贡献,不在某个惊人的系数,而在提问的角度:当「股票贵不贵」无法证伪时,把问题转译成「最知情、最相关的人怎么做」,是一种漂亮的、可证伪的迂回。它给当年甚嚣尘上的「投行与管理层合谋收割散户」叙事浇了盆冷水——证据更支持「一群真心相信前景、忙着抢地盘的乐观者」,而非「一群心知肚明的骗子」。

但要我说,本文的识别是软的,作者自己也毫不讳言。核心软肋有三:其一,80.7% 的抑价让「IPO 当天少卖老股」几乎成了任何理性内部人的必然选择,从而稀释了「少卖 = 不信高估」的推断力,真正的检验本应落在禁售期解禁之后;其二,对照组被普遍的发行热污染,互联网与非互联网的差异被压缩;其三,「抢地盘」的证据多是并购与战略联盟的频率描述,缺少把「抢份额动机」与「圈钱动机」干净分开的识别设计。

后续我最想看到的,是把时间轴拉到 2000 年泡沫破灭之后:内部人在解禁日的抛售强度、顶级投行声誉的事后折价、风投的退出节奏——这三条线,才能真正判定当年那群「最近的人」到底是清醒的逃顶者,还是和公众一起上头的同船人。在一个谁都说不清价值的市场里,行为终究比言辞诚实——这是本文留给我们最持久的方法论遗产。

参考文献

- Carter, R., Dark, F., Singh, A. (1998). Underwriter reputation, initial returns and the long-run performance of IPO stocks. Journal of Finance 53, 285–311.

- Chen, H., Ritter, J. (2000). The seven percent solution. Journal of Finance 55, 1105–1131.

- Cooper, M., Dimitrov, O., Rau, P. (2000). A rose.com by any other name. Unpublished Working Paper, Purdue University.

- Heaton, J. (1998). Managerial optimism and corporate finance. Unpublished Working Paper, University of Chicago.

- Camerer, C., Lovallo, D. (1999). Overconfidence and excess entry: An experimental approach. American Economic Review 89, 306–318.

- Lee, I. (1997). Do firms knowingly sell overvalued equity? Journal of Finance 52, 1439–1466.

- Lerner, J. (1994). Venture capitalists and the decision to go public. Journal of Financial Economics 35, 293–316.

- Loughran, T., Ritter, J. (1995). The new issues puzzle. Journal of Finance 50, 23–51.

- Loughran, T., Ritter, J. (2000). Uniformly least powerful tests of market efficiency. Journal of Financial Economics 55, 361–389.

- Megginson, W., Weiss, K. (1991). Venture capitalist certification in initial public offerings. Journal of Finance 46, 879–903.

- Ritter, J. (1984). The hot issue market of 1980. Journal of Business 57, 215–240.

- Ritter, J. (1991). The long-run performance of initial public offerings. Journal of Finance 52, 35–55.

- Schultz, P., Zaman, M. (2001). Do the individuals closest to internet firms believe they are overvalued? Journal of Financial Economics 59(3), 347–381.

- Schwartz, E., Moon, M. (2000). Rational pricing of Internet companies. Financial Analysts Journal 56, 62–75.

- Shiller, R. (1990). Speculative prices and popular models. Journal of Economic Perspectives 4, 55–65.

- Smith, M., Bailey, J., Brynjolfsson, E. (1999). Understanding digital markets: Review and assessment. Unpublished Working Paper, MIT.