新股发行费为什么总是不多不少的 7%?

本文读的是 Hansen (2001, Journal of Financial Economics):成百上千宗 IPO 把承销价差不约而同地定在 7%,这看上去像一桩华尔街的合谋,但作者用四组检验逐一证伪了「卡特尔」假说——市场集中度低、进入容易、7% 在反垄断调查曝光后照用不误,而且按非 7% 样本拟合的基准看,7% 「不仅不暴利,反而偏低」。真正的故事是:7% 是竞争筛选出来的高效合同,竞争没有消失,它只是转移到了声誉、配售与折价这些维度上——所以这份合同的真名,是「7% 外加可议价的折价」。

1 一个扎眼的巧合

先来看一个数字。1981 年,美国只有 6 宗 IPO 把承销价差(spread,承销团费用占募集额的百分比)定在 7%;到了 1990 年代,每年有数百宗新股,价差精确地停在 7% 这个点上。Hansen 在表 1 里给出了全样本的图景:4,153 宗 IPO、其中 3,237 宗工业类原始发行,平均价差 6.98%——而越往中间的发行规模看,7% 越是像一块磁铁,把所有报价都吸了过去。

这就奇怪了。在一个号称充分竞争的市场里,几十家投行、上千宗交易,价格怎么会齐刷刷地收敛到同一个数?

一个最自然、也最诛心的解释立刻浮出水面:合谋。如果这些投行私下约好「谁都别降价」,把价差牢牢钉在 7%,那这就是一桩教科书式的卡特尔(cartel)。事实上,这正是当时一桩轰动业界的指控的逻辑起点。Chen and Ritter (2000) 在那篇著名的《The seven-percent solution》里,倾向于认为这是独立投行之间的隐性合谋(implicit collusion);他们的论文直接催生了一桩针对 27 家投行「不在价格上竞争」的集体诉讼,以及美国司法部对承销费固定行为的调查。

这条逻辑并非凭空而来。它师承 Christie and Schultz (1994) 的那项著名发现:纳斯达克做市商曾集体回避「奇数八分之一」报价,借此维持更宽的买卖价差;而当这一指控见报后,价差应声暴跌(Christie et al., 1994)。把同样的剧本套到 IPO 上,似乎顺理成章。

于是这篇论文要回答的核心问题,就被逼到了台前——

2 研究问题:是合谋,还是「最合身」的合同?

7% 的趋同,究竟是合谋的产物,还是竞争的产物?

Hansen 把两种理论摆上擂台。

卡特尔理论说:IPO 市场存在合谋,目的是从 7% 价差里榨取超额利润。高效合同理论(efficient contract theory)则说:7% 之所以胜出,是因为它在「最适合 IPO 的合同」这场竞争中活了下来。

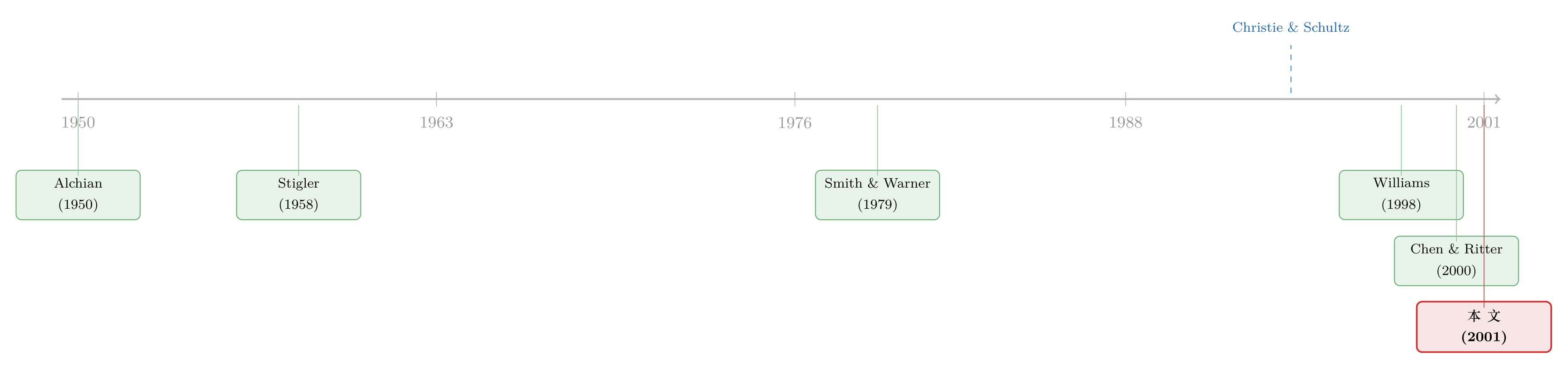

这里用到的是一条古老而锋利的思想——幸存者原则(survivorship principle)(Alchian, 1950;Stigler, 1958):在竞争市场里,一份合同能长期存活,本身就意味着它是高效的。Smith and Warner (1979) 讨论债券契约(bond covenants)时就用过这套逻辑:那些条款之所以以今天的形式存在,是因为它们恰是企业的高效契约解。

但这里真正关键的一步,是 Hansen 对「价格」二字的重新定义。他指出:IPO 合同是多维的——它不只有价差,还有折价(underpricing)、认证(certification)与营销服务。所以「把价差锁定在 7%」根本不是反竞争定价的证据,因为竞争完全可以在其他维度上决定这份合同的价钱。

打个比方:如果要请一家声誉更高的投行,发行人可以压低发行价,把新股折价做大、把投资者的兴趣吊起来,直到承销商承担的声誉风险恰好与 7% 对齐。折价替代了配售努力与声誉。 所以 7% 合同最准确的理解,是作者反复强调的那句话——「7% plus negotiated underpricing」(7% 外加可议价的折价)。

把这条主线攥住,后面的所有检验就都串起来了:如果竞争只是从价差转移到了折价,那么我们应该在价差之外、在折价那一头,看到竞争的指纹。

3 识别策略:四组互相独立的「证伪」

Hansen 的高明之处在于,他不去正面证明竞争,而是设计了一组针对合谋的证伪检验。逻辑是:合谋需要满足一系列苛刻的前提,只要任何一个前提被数据推翻,合谋假说就站不住脚。这四组检验大多彼此独立,结论却惊人地一致。

第一,市场集中度。 合谋通常与高度集中的市场相伴。Dutta and Madhavan (1997) 的隐性合谋模型里假设所有做市商同等规模、同等市场份额——但这对投行而言太不现实了。Hansen 举了个扎眼的对比:1999 年 3 月,按股权市值算,摩根士丹利是贝尔斯登的 10 倍、是 Hambrecht & Quist 的 75 倍。证据显示,整个 7% 时代里,集中度既低又稳定。

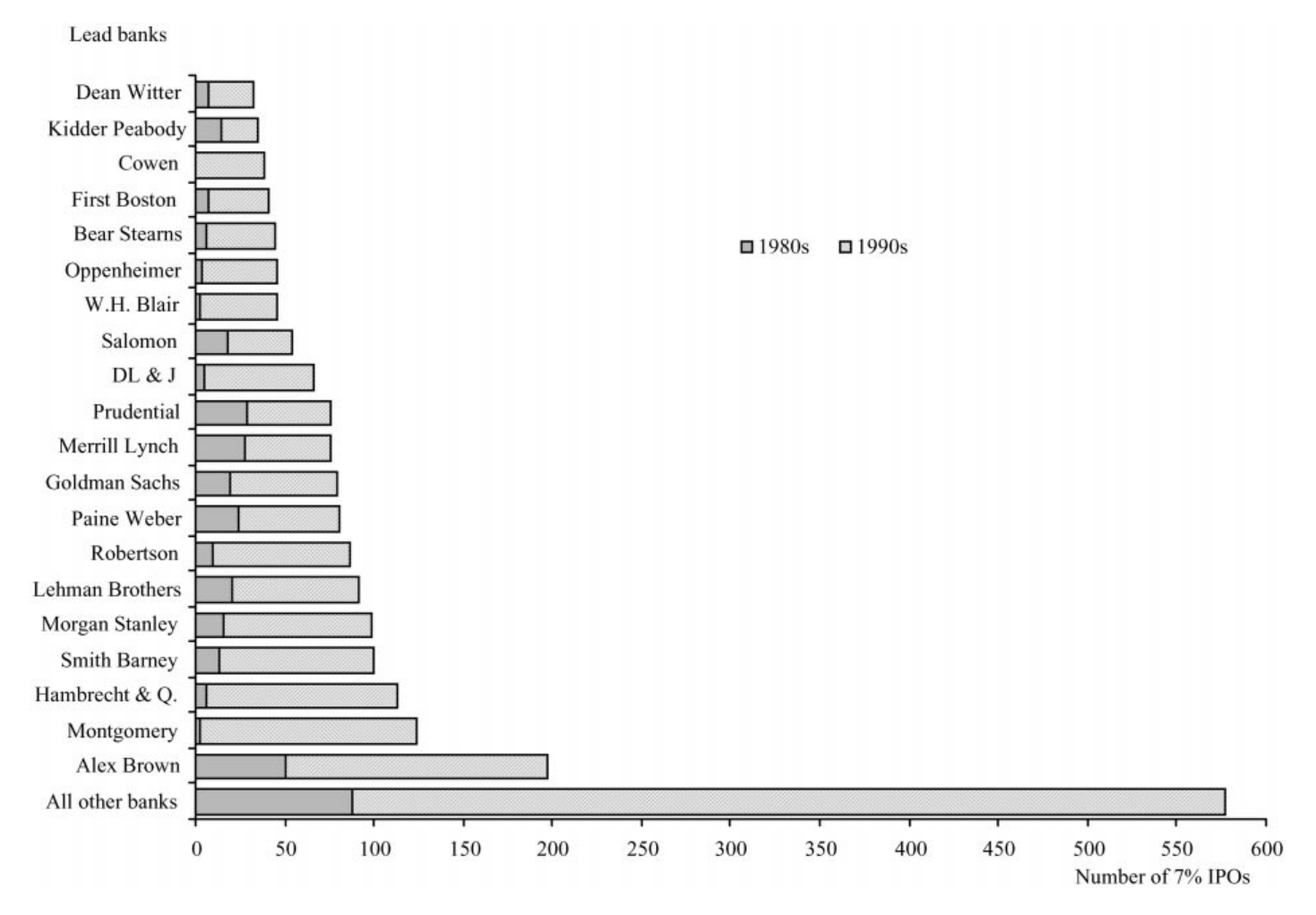

第二,进入。 无论显性还是隐性合谋,都必须把新进入者挡在门外。但 IPO 市场里进入的程度很高——光是承销中型发行($20–80 million)的「其他银行」数量,在 1990 年代就比 1980 年代多了 149%,distinct banks 升到了 140 家。

这里值得停下来看一张图。如果 7% 真是某几家巨头牵头搞出来的「价格联盟」,那 7% 新股应该在这些银行里高度扎堆。但 Hansen 把用 7% 最频繁的 20 家牵头行单独拎出来比对后发现:1980 年代根本没有明显的银行专属起源或聚集。最早的 6 宗 7% IPO 发生在 1981 年,只有一宗出自后来的「高频行」(美林);其余的 1982 年 4 宗则由别的银行牵头。7% 是慢慢「弥漫」开的,不是从某个山头点燃的。

Figure 2: Number of 7% spread IPOs by syndicate leading investmentbanks that used 7% most

第三,把纳斯达克实验搬到 IPO。 这是最漂亮的一招。Christie et al. (1994) 的逻辑是:合谋一旦被公开曝光,合谋行为应当迅速瓦解(纳斯达克价差当年应声而落)。那么——如果 IPO 的 7% 也是合谋,1998 年底集体诉讼与司法部调查曝光之后,7% 的使用率就该掉下来。结果呢?7% 的使用在调查曝光后并没有下降。 这一刀,几乎直接命中卡特尔假说的要害。

第四,7% 到底赚不赚超额利润? Hansen 用美国公司非 7% IPO 支付的价差拟合出一个基准模型,再用估计出的系数去推算「如果按竞争定价,这些 7% 的发行该收多少」。结论相当反直觉:7% 的价差,若说有偏差,也是偏低,低到容不下超额利润。 Chen and Ritter (2000) 曾辩称 7% 高于外国 IPO 的价差、因而是暴利;但 Hansen 反驳说,那个基准没有考虑合同的多维性、承销商质量,以及美外初级市场之间的法律与制度差异。

四组检验,没有一组拒绝「IPO 市场是竞争的」这一假设——而竞争,正是高效合同得以成立的前提。

4 主要结果:竞争藏在折价里

证伪了合谋之后,Hansen 进入第二阶段:正面检验高效合同理论的推论。如果 7% 真是「7% 外加可议价的折价」,那么选择 7% 合同的,应当是那些更难估值、更需要高声誉认证的公司,而它们的竞争应当体现在折价上。

数据给出了相当干净的支持:

- Logistic 回归显示,通过 7% IPO 上市的公司更难估值、雇用了声誉更高的承销商,并且折价显著更高。

- Tobit 回归进一步显示,7% 这组公司的折价,在「公司更难估值」和「雇用更高声誉投行」时更大;而非 7% 的 IPO,折价对这些特征的敏感度则明显更低。

换句话说,7% 合同里有更多的价格变动被塞进了折价里——这恰恰是「价格竞争转移到了另一个维度」的指纹。整体上,结果与「牵头行在 7% IPO 里凭声誉、折价与配售服务展开竞争」高度一致。(关于「7% 这把固定的尺子如何反过来改写新股折价」,可参见《7% 这把「固定的尺子」,竟能改写新股的价格》;而 7% 现象其实也跨越了国界,见《「七个点」也跨了国》。)

这里还藏着一个对卡特尔理论格外棘手的「凹形之谜」。1990 年代 7% 的整体使用率是 75%,但它并不均匀:小型 IPO($10–20M)只有 61%,$20–40M 区间高达 88.5%,而越往大走越低——$80–100M 是 72%、$100–110M 是 62%、$110–120M 骤降到 32%、超过 $120M 只剩 6%。

为什么是这条两头低、中间高的凹形曲线?卡特尔理论很难自圆其说:在大型 IPO 上,7% 的利润会大到撑破联盟(该降价);在小型 IPO 上,非 7% 的价差通常高于 7%(用来覆盖固定承销成本),那卡特尔大可对小单收更高的价差而不必担心有人叛逃——既然如此,为什么 1990 年代偏偏冒出 258 宗小型 7% IPO,比 1980 年代的 58 宗暴增 445%?而且 7% 在大型 IPO 里是逐渐淡出的,不是 Chen and Ritter 所说的「越过某个临界规模就触发价格战、骤然消失」。

高效合同理论却能解释这条凹形:协商价差本就随发行规模递减(规模经济,见 Altınkılıç and Hansen, 2000),于是大量 IPO 都会出现「价差缺口」;而 7% 通过简化谈判、压缩讨价还价的维度,恰好对那些谈判收益不高的中型发行最有吸引力。

5 高效合同好在哪:三条「省心」的经济学

那么退一步问:为什么是一份固定价差的合同活了下来?Hansen 给了三个互补的机制,全都指向同一个词——降低摩擦。

其一,收窄信息外部性。 投机性 IPO 公司的事前估值误差极大。一个偏离预期的价差,会让投资者起疑:异常窄的价差是不是在配合「抬高估值」的把戏?异常慷慨的价差是不是在暗示高估?统一的价差消除了「承销费到底会是多少」的猜疑,从而降低了承销商和管理层事后被诉「故意错估」的风险。

其二,减少道德风险。 由于估值误差大,承销商的配售努力很难被验证。在非 7% IPO 里,价差会随「为抬价而付出的代价」而下降——这等于变相惩罚了努力搜寻更高价格的承销商。而平坦的固定价差提供了一种简单的事前委托监督机制,鼓励搜寻、抬升价值。Williams (1998) 就用一个竞争均衡模型解释了美国住宅市场里那条恒定的 6% 经纪合同:跨所有经纪人与客户的固定佣金,最小化了代理问题。

其三,降低缔约成本。 在传统的增发(SEO)合同里,价差要和超额配售选择权、募集额、发行价一起谈,而这些条款彼此纠缠、共享决定因素(Hansen, 1986)。IPO 还要再叠加「上市后股价不确定」这层迷雾。7% 合同通过减少待谈条款、削掉冗余的讨价还价,把这个更复杂的缔约环境大大简化了。这就像 Ball et al. (1985) 发现的:波动大的股票常被报在 1/2 这样的「整数宽价位」上,而非 1/4、3/8 这种零碎刻度——人们天然偏好一个「最顺理成章的数」。而非 7% IPO 的平均价差本就接近 7%,四舍五入后,7% 便成了一个强有力的焦点(focal point)。

6 反转的反转:会不会是更隐蔽的合谋?

故事到这里似乎可以收尾了。但 Hansen 没有放过最后一种可能——会不会存在一种更微妙的合谋,巧妙到连前面的利润检验都照不出来?

他给了两种「藏利润」的途径,并分别检验。

途径一:利润被分散到了更广的合谋里。 也许 IPO 本身不暴利,但同一批投行在关系紧密的增发(SEO)市场里把利润收了回来。如果存在这种更广的合谋,SEO 市场里也该出现类似的固定价差行为。Hansen 于是把符合 IPO 样本标准的 SEO 拉出来比对——结果是:SEO 市场里并不存在固定价差。

Figure 5: Matched mean spreads in two samples of industrial primary seasoned equity o!erings

途径二:卡特尔利润经由别的渠道收取,比如折价、或发行人后续首次 SEO 的价差。但数据显示:折价与 IPO 市场的集中度无关;发行人的首次 SEO 价差看起来也正常。

两条暗道都被堵死。至此,「微妙合谋」的假说也没能站住。

7 文献脉络

把这篇论文放回它所处的坐标系,会看得更清楚。

最上游是两条几乎不相干的思想支流。一条是产业组织里的幸存者原则:Alchian (1950) 与 Stigler (1958) 奠定了「能存活即高效」的逻辑,Smith and Warner (1979) 把它用到了债券契约上,证明现存条款是高效契约解。另一条是 IPO 折价的庞大文献,从 Rock (1985) 的「赢家诅咒」一路展开。

真正点燃这场争论的,是 Christie and Schultz (1994) 关于纳斯达克做市商回避奇数报价的合谋指控,以及 Christie et al. (1994) 那记「曝光即瓦解」的实锤。Chen and Ritter (2000) 把这套逻辑移植到 IPO,提出 7% 是隐性合谋的产物——并在现实中掀起了诉讼与监管调查的轩然大波。

与此同时,Williams (1998) 从另一侧提供了弹药:他证明住宅市场里恒定的 6% 经纪佣金,在竞争均衡下反而最小化了代理问题——这为「固定费率 ≠ 合谋」提供了理论先例。

Hansen (2001) 正站在这两股力量的交汇处:他承认 7% 趋同这个事实,却用一整套证伪检验把它从「合谋」的解释里拉了出来,安放进「高效合同 + 多维竞争」的框架。这篇论文的位置,是这场争论里少有的、站在竞争一边并拿出系统证据的一篇。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:「价差都固定在 7% 了」难道还不算反竞争定价的铁证吗?

不算——这正是全文的题眼。IPO 合同是多维的:价差、折价、认证与营销服务。把其中一个维度(价差)固定下来,竞争完全可以在另一个维度(折价、声誉)上进行。所以观察到价格趋同,并不能推出「价格竞争被消灭」;你得去看折价那一头有没有竞争的痕迹——而数据显示,有。

Q:和 Chen and Ritter (2000) 的分歧,本质上是什么?

本质是基准之争。Chen-Ritter 用外国 IPO 的价差作参照,认为 7% 偏高、因而暴利;Hansen 则用美国非 7% IPO 拟合出竞争基准,发现 7% 反而偏低。外国基准忽略了合同维度、承销商质量与中外初级市场的法律制度差异——一旦换一把更可比的尺子,「暴利」就消失了。

Q:「7% 在调查曝光后没有下降」这个检验,为什么这么有杀伤力?

因为它直接复用了 Christie et al. (1994) 给合谋设的「试金石」:纳斯达克的合谋一被曝光,价差就崩了。如果 IPO 的 7% 同属合谋,按同一逻辑它也该松动。它没有。这等于用对手最信赖的检验工具,反过来证伪了对手的假说。

Q:那条「两头低、中间高」的凹形使用率曲线,到底偏向哪种理论?

偏向高效合同。卡特尔理论预测的是「越过某个规模就突然弃用 7%」,而现实是大型 IPO 里 7% 逐渐淡出(72%→62%→32%→6%);同时小型 IPO 里 7% 反而暴增。固定合同的「省心」价值在谈判收益不高的中型发行上最大、在两头最小,这条凹形于是顺理成章。

Q:SEO 检验为什么是关键的「补刀」?

它堵死了「利润藏在更广合谋里」的退路。如果真有跨市场的卡特尔,紧邻的 SEO 市场也该出现固定价差。但 SEO 市场里压根没有固定价差,折价也与 IPO 市场集中度无关——「微妙合谋」失去了藏身之处。

Q:幸存者原则会不会太「事后诸葛」——只要活下来就说它高效?

这是该理论一贯被诟病的地方:它有滑向「凡存在即合理」的风险。Hansen 的回应方式是不空谈原则,而是把高效合同翻译成可证伪的推论(谁选 7%、折价如何随特征变动、凹形曲线、SEO 无固定价差),再拿数据去碰。这比单纯断言「7% 活下来了所以它高效」要扎实得多。

(b) 几个可能的研究问题与提案

1. 把「7% 之谜」搬到公司债承销市场。

【经济故事】债券承销费同样存在某些「整数化」的惯例。若能在公司债初级市场里找到类似的费率聚集,就可以检验:它究竟是承销团合谋,还是固定费率在「难估值发行人 + 声誉认证」环境下的高效解?信用市场的违约风险维度比股票更丰富,"价差 + 其他维度补偿"的替代关系可能更显性。

【可行性】中。数据可用(SDC/Mergent FISD 有承销费与发行特征),识别可借鉴 Hansen 的「非聚集样本拟合基准」思路;难点在于债券折价(一级到二级的首日回报)不如股票折价干净,需要高质量的 TRACE 成交价来度量。

2. 外资发行人会不会系统性地偏离 7%?

【经济故事】Chen-Ritter 用外国 IPO 当基准,Hansen 反驳说中外制度差异未被控制。一个自然的延伸是:在美上市的外国公司(ADR/cross-listing),其承销价差结构是否随母国法律保护、信息不透明度系统性变动?这能直接检验「固定合同的省心价值是否随信息环境而变」。

【可行性】中。需要把发行人母国的投资者保护指数、会计透明度与价差/折价匹配;样本量在大型外资发行上偏薄,识别上要警惕选择性上市(能来美上市的本就是「好公司」)。

3. 用一次「准自然实验」检验幸存者原则的因果方向。

【经济故事】Hansen 的检验本质是横截面的相关证据。若能找到一次外生冲击——例如某项披露规则或诉讼判决,外生地改变了某类发行的缔约摩擦——就能看 7% 的使用率是否随缔约成本的外生变化而移动,从而把「高效」从「事后合理化」里解放出来。

【可行性】低到中。难点在于找到真正外生、且只作用于缔约摩擦而不直接影响其他维度的冲击;2003 年全球和解(Global Settlement)改变了研报与承销的关系,或许是个候选切口,但污染因素很多。

4. 投行声誉、折价与价差的三维「替代率」估计。

【经济故事】本文断言「折价替代了声誉与配售努力」,但没有把这个替代关系结构化地估出来。如果建一个简单的缔约模型,把价差、折价、声誉三者写成发行人的最优选择,就能估计出「为换更高声誉,发行人愿意多付多少折价」的边际替代率。

【可行性】中到高。数据齐备(Carter-Manaster 声誉评分、SDC 价差、CRSP 首日回报),方法可用工具变量或结构估计;这类「把替代率算出来」的工作,对理解承销定价的多维竞争很有价值。

9 我的判断

这篇论文最大的贡献,是把一个看似铁证如山的「合谋故事」拆成了一个可证伪的命题,再用四组互相独立、却结论一致的检验把它驳倒。尤其是「复用对手的纳斯达克试金石」和「用非 7% 样本拟合竞争基准」这两招,方法上既克制又有力——它没有去做无法完成的「证明竞争」,而是稳稳地完成了「证伪合谋」。在一桩同时牵动诉讼与监管的现实争议里,能拿出这样系统的反证,本身就是稀缺的。

但识别上仍有让我不踏实的地方。其一,全文骨架是横截面相关证据,幸存者原则始终带着「事后合理化」的隐忧——「7% 活下来所以它高效」与「7% 活下来因为大家不敢叛逃」在很多观测含义上是同构的,作者也坦承这一点。其二,那个「7% 不暴利、反而偏低」的结论,完全依赖非 7% 样本拟合出的基准模型;而选择非 7% 的发行本身可能是内生的(也许正是那些谈判收益高、或承销商关系特殊的发行才会偏离 7%),基准因此可能有偏。其三,把折价当作「另一个竞争维度」很有说服力,但折价也可能由信息不对称、诉讼风险等完全独立于价差的力量驱动,本文没有把这条替代关系结构化地钉死。

我接下来最想看到的,是有人把这套逻辑放进一次干净的外生冲击里做因果检验,或者把「价差—折价—声誉」的替代率真正估出来。在那之前,这篇论文给出的,是一个让人信服的「合谋证伪」与一个仍待因果落锤的「高效合同」——而这,已经足够把当年那场喧嚣的争论,拉回到证据的地面上了。

参考文献

- Alchian, A. (1950). Uncertainty, evolution and economic theory. Journal of Political Economy 58, 211–221.

- Altınkılıç, O., & Hansen, R. S. (2000). Are there economies of scale in underwriting fees?: evidence of rising external financing costs. Review of Financial Studies 13, 191–218.

- Ball, C. A., Torous, W. N., & Tschoegl, A. E. (1985). The degree of price resolution: the case of the Gold Market. Journal of Futures Markets 5, 29–43.

- Chen, H. C., & Ritter, J. R. (2000). The seven-percent solution. Journal of Finance 55, 1105–1132.

- Christie, W. G., Harris, J. H., & Schultz, P. S. (1994). Why did Nasdaq market makers stop avoiding odd-eighth quotes? Journal of Finance 49, 1841–1860.

- Christie, W. G., & Schultz, P. S. (1994). Why do Nasdaq market makers avoid odd-eighth quotes? Journal of Finance 49, 1813–1840.

- Dutta, P. K., & Madhavan, A. (1997). Competition and collusion in dealer markets? Journal of Finance 52, 245–276.

- Hansen, R. S. (1986). Evaluating the costs of a new equity issue. Midland Corporate Finance Journal.

- Hansen, R. S. (2001). Do investment banks compete in IPOs?: the advent of the 7% plus contract. Journal of Financial Economics 59, 313–346.

- Rock, K. (1985). Why new issues are underpriced. Journal of Financial Economics 15, 187–212.

- Smith, C. W., & Warner, J. (1979). On financial contracting: an analysis of bond covenants. Journal of Financial Economics 7, 117–161.

- Stigler, G. J. (1958). The economies of scale. Journal of Law and Economics 1, 54–71.

- Williams, J. T. (1998). Agency and brokerage of real assets in competitive equilibrium. Review of Financial Studies 11, 239–280.