谁来给账本盖章?——去中心化记账,到底什么时候才划算

本文读的是 Auer, Monnet & Shin (2025, Journal of Financial Economics):在一个有信用的交换经济里,把「更新账本」的权力交给一个人还是一群人,取决于验证者的跨期激励——当未来的回报足够诱人时,中心化的单一记账者反而最优;只有当跨期激励变弱、而且验证者本身就是市场里的交易者时,去中心化才真正划算。换句话说,「无需可信第三方」并不是一句天经地义的口号,它是有价格的。

1 引言:货币,其实是一本「账」

先从一个看似哲学、实则很实在的问题说起。货币到底是什么?陶罐、金属、纸钞,形态各异,但 Kocherlakota(1998)那篇名为 Money is memory 的经典告诉我们:货币的本质是一种社会记忆,是一本记录「谁在过去给社会贡献过、谁还欠着账」的总账。只要这本账存在、且人人可查,很多原本需要货币才能实现的交易,单凭一本「普遍账本」(universal ledger)就能复制出来。

问题是——这本账,谁来记?

在现实世界里,答案几百年没变过:央行和商业银行。它们是被信任的中介,集中地维护着每个人的余额,集中地完成转账。这套中心化记账(centralized record-keeping)体系,是今天货币体系的骨架。然后,区块链来了。Nakamoto(2008)那份白皮书最蛊惑人心的一句话是:账本的更新,可以交给一个去中心化的验证者网络,「无需可信第三方」(without the need for a trusted third party)。

这就抛出了本文真正要回答的问题:

把更新账本的权力分散给多个验证者,在经济上到底是不是一件划算的事? 什么时候该集中、什么时候该分散?

这其实是一个非常古老的问题的现代版本。罗马诗人尤维纳利斯(Juvenal)问过一句话——quis custodiet ipsos custodes,谁来看守看守者?机制设计大师 Hurwicz(2008)把它正式搬进了经济学(参见 Rahman, 2012)。区块链让这个问题第一次有了真金白银的赌注:记账的人(验证者)凭什么会老老实实记账?

2 两个技术解决不了的摩擦

要回答这个问题,作者先把读者的注意力引到两个技术本身无能为力的摩擦上——这是全文的支点。

第一,没有任何技术能强迫一个验证者去签某一笔交易。 验证是有成本的,尤其当它需要去核对链下(off-chain)发生的事件时——这正是加密行业所说的「预言机问题」(oracle problem,见 Caldarelli, 2020)。既然有成本,验证者就需要激励才肯干活。

第二,没有任何技术能阻止一个验证者同时给两本互相矛盾的账本盖章。 这就是所谓的「历史回滚攻击」(history-reversion attack)。

这两个摩擦的共同点在于:它们都不是工程问题,而是激励问题。再精巧的共识算法,也改变不了「验证者是一个有自己小算盘的理性人」这个事实。于是,账本的治理,本质上是一道机制设计题。

接着,一个自然的问题是:既然要给验证者发钱,到底要发多少、发给几个人、用什么投票规则?这正是本文要内生化(endogenize)求解的东西。

3 模型:一个需要「记忆」的信用经济

本文的模型建立在 Gu et al.(2013)之上,而后者又借用了 Lagos & Wright(2005)的方法论。设定很干净,我一步步讲。

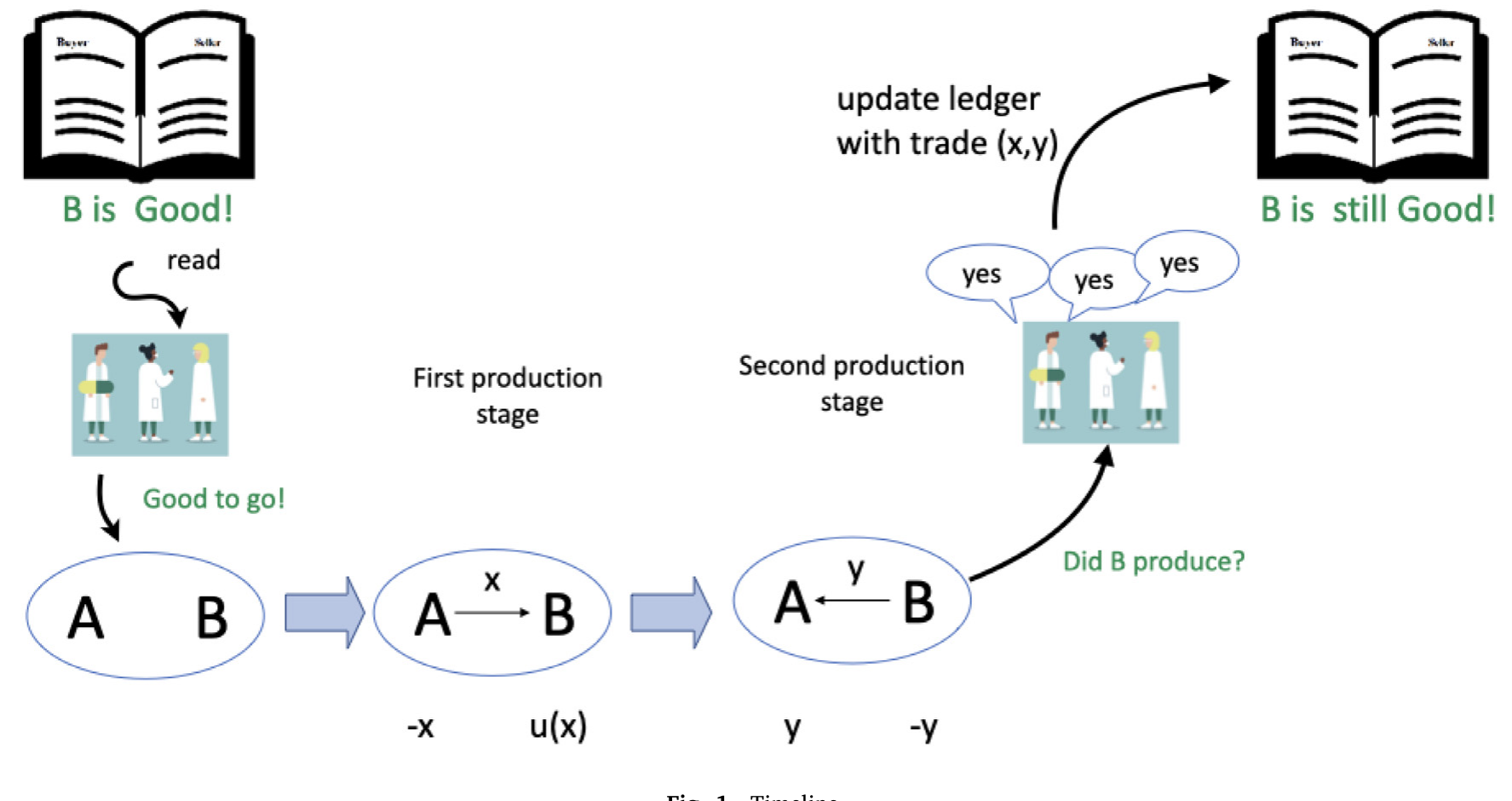

时间与人。 时间离散、无穷期,贴现因子 β̃ ∈ (0,1)。每一期分早、晚两个生产/消费阶段,各有一种不可储存的物品。经济里有两类永久身份的人:单位质量的早期生产者(early producer)和单位质量的晚期生产者(late producer)。早期生产者能生产晚期生产者想消费的「早物品」;晚期生产者能生产早期生产者想消费的「晚物品」。

偏好。 两类人的效用函数分别是:

$$U_e(x_e, y_e) = x_e - y_e, \qquad U_\ell(x_\ell, y_\ell) = u(x_\ell) - y_\ell.$$

这里 x 是消费、y 是生产(成本)。早期生产者的效用是线性的——作者特意这样设,是为了得到干净的比较静态。u(·) 连续、递增、凹,且 u(0)=0;并假设存在交易收益,即存在某个 x 使 u(x) > x。

匹配与存活。 每期,自然选出测度为 α 的早、晚生产者两两配对,所以任一生产者被匹配上的概率是 α。期末,每个人以概率 σ 存活,于是有效贴现因子是:

$$\beta = \sigma\tilde\beta.$$

把可行性条件代进去(生产等于消费),可以只用两个变量描述一个配置:x 代表早期生产者的产出(也是晚期生产者的消费),y 代表晚期生产者的产出(也是早期生产者的消费)。下图 1 把这套两阶段的时间线画了出来。

Figure 1

核心张力来了。 晚期生产者没有承诺能力(limited commitment)。如果没有任何记账技术,结论是冷冰冰的:晚期生产者永远不会为早期生产者生产,唯一能实现的配置就是自给自足(autarky),即 (x, y) = (0, 0)。交易,崩了。

这一步是理解全文的钥匙:账本之所以有价值,是因为它能让「赖账」这件事留下痕迹、进而被惩罚。账本不是装饰,它是交易得以存在的前提。

4 账本如何「管住」赖账者

于是引入账本技术。账本把每个晚期生产者的历史压缩成两个标签:好(G)或坏(B)。一旦某人的行动和他事先的承诺不符,他就被永久打上 B——B 是一个吸收态(absorbing),背着 B 标签的人此后既不消费也不生产,相当于被逐出经济。

那么,一个配置 (x, y) 在什么条件下能被实现?除了两个参与约束 u(x) ≥ y 和 y ≥ x,关键是晚期生产者的还款约束(repayment constraint):今天我付出成本去生产,是因为这样能保住好标签、换来未来持续交易的收益。把这个权衡写下来,就是本文最该被annotate的一个不等式:

把 y = x 代入,所有激励可行(incentive feasible, IF)的配置就由下面这个不等式刻画:

$$\beta\alpha\, u(x) \;\geq\; \big(1 - \beta(1-\alpha)\big)\,x.$$

而有效率配置 x* 解 u'(x*) = 1;只有当 β 和 α 都足够大时,它才落在可行集里。

读到这里,你可能觉得一切都很「routine」——作者自己也这么说。因为到目前为止,我们一直把账本当成一个从天而降、自动运转的东西。但真正关键的一步在于:这本账,是由一群也需要被激励的「人」来更新的。

5 反转:把账本交给「人」之后

现在,作者把账本的更新权交给测度为 V 的一群验证者(validator)。验证者也是理性人,他们需要激励才会去核对交易、诚实地更新账本。每一期,账本向新开户的晚期生产者收取 T_ℓ、向新开户的验证者收取 T_v。整个机制要选择的,是验证者的人数、超级多数的投票门槛、验证者的报酬,以及交易配置,在一系列激励相容约束下最大化「交易净收益减去验证成本」。

这就把问题变成了一个虚构的计划者问题(planner's problem)。而它的解,落在一个反直觉的地方。

第一个核心结论:验证者必须拿「租」。 因为既不能强迫验证者干活、也不能保证他不收贿赂去篡改账目,要让共识在均衡里真的达成,验证者拿到的报酬就必须超过其成本——也就是说,他们一定赚租(rent)。这一点和 Abadi & Brunnermeier(2018)一致:没有租,就没有共识。

第二个核心结论,也是全文的题眼:决定该集中还是分散的,是「跨期激励」。 验证者之所以不篡改账本,是因为未来源源不断的报酬现值足够高、篡改一次就血本无归。于是:

- 当跨期激励强(未来报酬现值很高)时,一个赚着大额租金的单一验证者就足以被信任。此时交易规模停在 first-best 水平,中心化反而最优——多一个验证者只会带来重复验证的冗余成本。

- 但恰恰当跨期激励弱时,要阻止单一验证者作恶变得极其昂贵。最优设计于是增加验证者人数、同时缩小每笔交易的规模,把「行贿一个验证者」的诱惑压下去。

换句话说,去中心化不是一种美德,而是一种在跨期激励不足时不得已的、有代价的替代方案:它逼你放弃全体一致(unanimity),退而求其次用一个更弱的共识形式。

这正是论文标题里「治理」(governance)二字的分量:账本的集中或分散,不是技术品味问题,而是由「验证者有多在乎未来」这一个经济变量内生决定的。

第三个核心结论:分散必然走向「利益相关者经济」。 作者证明,只有内部验证(internal validation)——即验证者本身也是市场里的交易者——才能支持多于一个验证者的均衡。原因很直觉:当验证者自己也在这个市场里交易,他就对「市场别出乱子」有一份天然的、内在的利益。于是交易与验证之间出现了范围经济(economies of scope)。这一点和 Gu et al.(2013)「更高的租可以约束中介」的逻辑一脉相承。

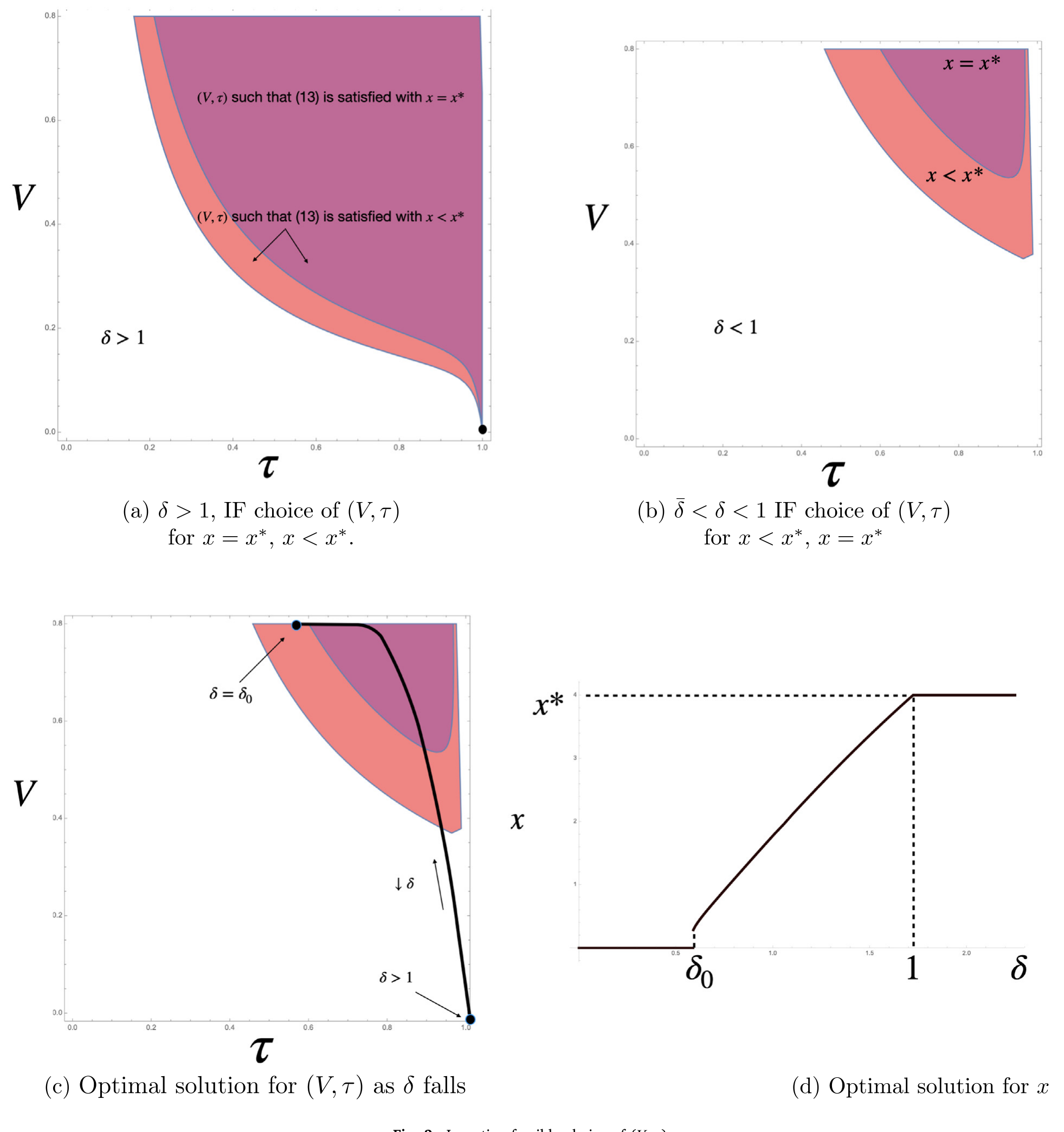

这群验证者之间玩的,是一个带有公共品供给(public good provision)色彩的共识博弈:当且仅当一个超级多数的验证者达成一致,共识才算达成。作者用全局博弈(global game,见 Carlsson & van Damme, 1993;Morris & Shin, 1998, 2003)的方法求解,得到一个干净的结论——验证者达成某一既定共识水平、且这是唯一的、可由占优策略求解的均衡,当且仅当他们赚到的报酬高于某个阈值。下图 2 刻画了 (V, τ)(验证者人数与门槛)的激励可行选择区域。

Figure 2: Incentive feasible choice of (𝑉 , 𝜏)

6 竞争性账本、匿名、以及低信任环境

讲到这里,故事还差最后一块拼图。前面都是一个「计划者」在求解,可现实里没有计划者。于是作者证明:多个相互竞争的账本,可以实现社会计划者的(受约束)最优。道理很自然——竞争性账本为了招揽用户,会去最大化用户的期望效用,并只收一笔不扭曲的、一次性的总额费用(lump-sum fee)来覆盖建账的固定成本。即便在低信任环境里,无论账本是匿名还是实名、许可(permissioned)还是无许可(permissionless),都能逼近最优。

匿名这一层尤其精巧。在匿名版本里,账本只记录账户及其活动,不记录账户背后的真实身份。这意味着账户可以被关闭(作为对违约者的惩罚),却拦不住一个人重新开个新户。但机制依然成立:因为「成为验证者」本身要付一笔开户成本,只要这笔成本足够高,就能抹掉验证者收贿的动机——这和「权益证明」(proof of stake)里质押币的机会成本异曲同工(关于链上博弈里那些没谈拢的分赃,可参见《暗黑森林里的「过路费」:抢跑、MEV 与区块链上那场没谈拢的分赃》;关于支付里「匿名」如何变成借款人从贷款人兜里掏走的租金,可参见《隐私不是免费的护身符》)。

7 文献脉络

把这条线索摊开来看,本文站在两股研究的交汇处。

一股来自货币理论。 源头是 Kocherlakota(1998)与 Kocherlakota & Wallace(1998):货币即记忆,一本普遍账本能复制货币的诸多配置。方法论上,Lagos & Wright(2005)提供了可处理的货币搜寻框架,Gu et al.(2013)则把「中介的租如何约束其行为」讲清楚——本文的模型正是它的直系后代。再往前追,银行作为「省下监督成本」的中介这一脉,可上溯到 Diamond(1984)、Williamson、以及 Leland & Pyle(1977)、Boyd & Prescott(1986)。

另一股来自区块链经济学。 Abadi & Brunnermeier(2018)、Biais et al.(2019,「区块链民间定理」)、Halaburda et al.(2021)、Amoussou-Guénou et al.(2019)这一批论文,先后把验证者之间的互动建成博弈,分析道德风险、公共品供给与共识的稳健性。Budish(2025)和 Chiu & Koeppl(2022)则给出了「信任在规模上的经济极限」。

本文的位置因此很清楚:它不纠缠于达成共识所需的具体通信步骤,而是把账本验证博弈嵌进一个重复博弈的货币交换里,用全局博弈确立均衡唯一性,再把验证者人数、交易规模、超级多数门槛一并作为机制设计的解求出来。一句话——它给「记账权该集中还是分散」这个问题,提供了一个有微观基础的答案。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这和比特币「用电挖矿」(proof-of-work)的逻辑是一回事吗?

不是。比特币那套是用真实算力成本去制造稀缺,本文则把焦点放在跨期激励上:验证者诚实,是因为未来的租现值够高。匿名版本里「开验证者账户的成本」更接近权益证明(proof of stake)里质押币的机会成本,而非挖矿的电费。

Q:既然去中心化要额外付租、还要放弃全体一致,为什么它还可能最优?

因为它是跨期激励不足时的次优补救。当未来报酬现值太低、单一验证者随时可能被买通时,与其养一个靠不住的大中介,不如把验证摊给多人、并缩小每笔交易规模,让「买通一个验证者」的收益小到不值得。代价是冗余验证和更弱的共识,但总剩余更高。

Q:为什么非得是「内部验证」才能撑起多个验证者?

因为外部验证者对市场没有切身利益,要单靠报酬把他们的激励喂饱、成本过高。让验证者同时是市场里的交易者,他就天然希望市场顺畅运转——交易与验证之间出现范围经济,这正是「利益相关者经济」的来源。

Q:全局博弈在这里到底解决了什么?

解决了多重均衡。超级多数投票的共识本质上是个协调博弈,天然容易有多个均衡。引入全局博弈结构后,作者得到一个唯一、可由占优策略求解的均衡,并把「共识能否达成」干净地映射成「报酬是否高于某阈值」。

Q:匿名为什么没有摧毁这套机制?

因为惩罚的对象是「账户的好声誉」而非「人」。账户可被关闭,新户可被开立,但只要开验证者账户要付足够高的成本,收贿的诱惑就被抹平。匿名带来的漏洞,被开户成本这道「闸」堵住了。

Q:竞争性账本会不会逐底竞争、把安全性卷没?

在本文框架里不会。竞争性账本为招揽用户而最大化用户期望效用,并以一次性总额费覆盖固定成本——这笔费用不扭曲交易边际,于是竞争反而把结果推向(受约束)社会最优。这是个偏乐观的结论,也是后文该追问的地方。

(b) 几个可能的研究问题与提案

1. 稳定币储备的「验证者租金」能不能被测出来? 【经济故事】本文说共识离不开验证者赚租。稳定币发行方/做市验证节点的收益,是否真如理论所言「超过成本」?租金的高低,是否随其储备透明度、跨期声誉而变? 【可行性】中。可用链上数据 + 主要稳定币发行方的储备披露/审计报告构造「租金」代理,识别上靠披露事件的时间变化做事件研究,难点在于成本端难观测。

2. 许可型 DLT 用于公司债结算,能省下多少「重复验证」? 【经济故事】本文预测:跨期激励强时中心化最优,弱时才该分散。公司债的清结算正处在中心化(DTCC 等)与许可型 DLT 试点的拉锯中,是检验「冗余验证成本 vs. 治理收益」的天然试验田。 【可行性】中。需要试点项目的结算时延/失败率数据与对照组,识别上可用试点上线做双重差分 (difference-in-differences, DiD),但样本稀少、选择性强。

3. 低信任、跨境环境下的外资持有人记账。 【经济故事】本文强调机制在低信任环境也能运转。新兴市场债券的外资持有人面对的恰是「弱跨期激励 + 低信任」,正是模型预言去中心化更优的区域。外资进入是否真的伴随更分散的托管/记账安排? 【可行性】低到中。需要分国别的外资持有与托管结构数据(如 EPFR、各国央行托管统计),识别困难,更可能停留在描述性事实层面。

4. CBDC 的中心化 vs 分布式:一道福利权衡的量化。 【经济故事】央行数字货币(CBDC)要不要引入分布式验证,本文给了清晰的判据——看跨期激励强弱。把模型校准到具体支付系统,能算出门槛在哪。 【可行性】中。属结构式校准 (structural calibration) 工作,数据需求小但对参数(β、α、验证成本)的假设敏感,结论稳健性是主要软肋。

9 我的判断

这篇论文最漂亮的地方,是把一个被加密叙事包装得神乎其神的问题——「无需可信第三方」——还原成了一道关于跨期激励的机制设计题,并给出了一个干净到有点反直觉的判据:未来越值钱,越该集中;未来越不值钱,才越该分散。它把货币理论(Kocherlakota 的「货币即记忆」)和区块链经济学(Abadi-Brunnermeier 一脉)真正缝在了一起,用全局博弈钉死了均衡唯一性,这在概念上是扎实的贡献。

要说对识别的担忧(这里更准确地说是对结论稳健性的担忧):其一,全文是理论,所有「结果」都是命题与阈值条件,没有数据校准,因此「跨期激励强弱」这一关键变量在现实中如何度量,是空白;其二,「竞争性账本实现社会最优」依赖于「一次性总额费 + 用户效用最大化」这组相当干净的假设,一旦账本之间存在网络外部性、转换成本或捆绑交易功能(这正是 Brunnermeier & Payne, 2023 关心的方向),逐底竞争或锁定就可能让乐观结论打折;其三,模型对线性效用、固定匹配概率 α 的依赖,使比较静态干净,但也让人想知道结论对这些设定有多敏感。

后续我最想看到的,是把这套判据落到一个真实的许可型 DLT 试点上——比如公司债或回购的清结算——去检验「验证者人数随跨期激励下降而上升、交易规模随之缩小」这条核心预测,哪怕只是方向性的证据。理论已经把话说得很清楚了,现在缺的是一块能验证它的真实数据。

参考文献

- Abadi, J., & Brunnermeier, M. (2018). Blockchain Economics. NBER Working Paper 25407.

- Amoussou-Guénou, Y., Biais, B., Potop-Butucaru, M., & Tucci-Piergiovanni, S. (2019). Rationals vs Byzantines in Consensus-Based Blockchains. HAL hal-02043331.

- Auer, R., Monnet, C., & Shin, H. S. (2025). Distributed Ledgers and the Governance of Money. Journal of Financial Economics 167, 104026.

- Biais, B., Bisière, C., Bouvard, M., & Casamatta, C. (2019). The Blockchain Folk Theorem. Review of Financial Studies 32(5), 1662–1715.

- Boyd, J., & Prescott, E. (1986). Financial Intermediary Coalitions. Journal of Economic Theory 38, 211–232.

- Budish, E. (2025). Trust at Scale: The Economic Limits of Cryptocurrencies and Blockchains. Quarterly Journal of Economics 140, 1–62.

- Caldarelli, G. (2020). Understanding the Blockchain Oracle Problem: A Call for Action. Information 11(509).

- Carlsson, H., & van Damme, E. (1993). Global Games and Equilibrium Selection. Econometrica 61, 989–1018.

- Chiu, J., & Koeppl, T. (2022). The Economics of Cryptocurrencies — Bitcoin and Beyond. Canadian Journal of Economics 55(4), 1762–1798.

- Diamond, D. (1984). Financial Intermediation and Delegated Monitoring. Review of Economic Studies 51, 393–414.

- Gu, C., Mattesini, F., Monnet, C., & Wright, R. (2013). Banking: A New Monetarist Approach. Review of Economic Studies 80, 636–662.

- Halaburda, H., et al. (2021). Microeconomics of Blockchain and Distributed Ledgers.

- Hurwicz, L. (2008). But Who Will Guard the Guardians? American Economic Review 98, 577–585.

- Kocherlakota, N. (1998). Money Is Memory. Journal of Economic Theory 81, 232–251.

- Kocherlakota, N., & Wallace, N. (1998). Incomplete Record-Keeping and Optimal Payment Arrangements. Journal of Economic Theory 81(2), 272–289.

- Lagos, R., & Wright, R. (2005). A Unified Framework for Monetary Theory and Policy Analysis. Journal of Political Economy 113, 463–484.

- Leland, H. E., & Pyle, D. H. (1977). Informational Asymmetries, Financial Structure and Financial Intermediation. Journal of Finance 32, 371–387.

- Morris, S., & Shin, H. S. (1998). Unique Equilibrium in a Model of Self-Fulfilling Currency Attacks. American Economic Review 88, 587–597.

- Morris, S., & Shin, H. S. (2003). Global Games: Theory and Applications. In Advances in Economics and Econometrics, Vol. 1, 56–114. Cambridge University Press.

- Nakamoto, S. (2008). Bitcoin: A Peer-to-Peer Electronic Cash System.