暗黑森林里的「过路费」:抢跑、MEV 与区块链上那场没谈拢的分赃

本文读的是 Capponi, Jia & Wang (2025, Journal of Financial Economics):公链的结算层天生纵容「系统性抢跑」,把本该高效的区块空间配置搞得一塌糊涂;私有交易池(如 Flashbots)本可以修好它、提升福利,但因为验证者不愿放弃抢跑带来的租金(即 MEV),市场只能停在一个「部分采用」的低效均衡上——抢跑没消失,福利没拉满。作者用一个三阶段博弈把这件事讲透,再用以太坊 Flashbots 的数据一一验证。

1 一笔交易,为什么会在「光天化日」下被抢走

先讲一个让传统金融从业者难以置信的场景。

你在去中心化交易所(如 Uniswap)上挂了一笔买单,想用以太币换某个代币。这笔交易在被打包进区块、最终确认之前,会先广播到一个所有人都能看见的「内存池」(mempool)里。于是,一个守在那里的机器人看到了你:它抢在你前面买入同一个代币(把价格推高),等你的单子成交(价格被进一步推高),它再立刻卖出——一买一卖之间,它把本属于你的价差揣进了自己兜里。你支付了「滑点」(slippage),它赚走了利润。这就是所谓的三明治攻击(sandwich attack),是抢跑(frontrunning)最常见的一种形态。

这不是个别现象。作者统计了 2020 年 5 月到 2022 年 9 月、所有经由 Uniswap V2 路由合约的以太币交易:在 4,150,440 个相关区块里,2,621,819 个(63%)含有「可被抢跑」的交易,610,710 个(14.7%)含有已确认的三明治攻击。平均每次成功攻击,攻击者毛收入约 0.108 以太币;受害者累计损失超过 130,000 以太币,按当时约 \$2000/枚折算,约合 \$2.2 亿。

这在传统金融里几乎是不可想象的。证券交易所有「时间优先」原则,有受监管的中介,有防止抢先交易的红线。可在公链上,这套秩序统统失效了。为什么?作者一针见血地指出两个根因:

第一,去中心化结构无法强制执行「时间优先」。 交易能不能被打包、按什么顺序打包,完全由验证者(validator)说了算——而验证者通常只认一个东西:手续费谁出得高(Buterin, 2015; Nakamoto, 2008)。第二,去中心化和匿名又要求交易必须全网广播,于是你的待处理交易在被打包前就「裸奔」在公共内存池里,谁都能看见、谁都能抢(Daian et al., 2020)。

加密圈有个很传神的比喻:以太坊是一片「暗黑森林」(dark forest)——你的每一笔交易都像森林里点燃的一支火把,立刻招来掠食者。

这里有个关键概念要先说清。验证者从「打包、排序、夹塞、剔除」交易里榨取的、超出正常区块奖励和手续费的那部分价值,叫做最大可提取价值(Maximal Extractable Value, MEV)。它最早叫「矿工可提取价值」(Miner Extractable Value),后来发现这块肥肉可以在结算层的多方之间分配,才改了名。MEV 是本文的「主角」——它既是抢跑的利润来源,也是后面那场「分赃没谈拢」的症结所在。

2 真正的代价:不是被偷的钱,而是被搞乱的「分配」

接着,一个自然的问题是:抢跑的危害,难道就是那 \$2.2 亿被偷走的钱吗?

如果只是财富从受害者转移到攻击者,那还只是个「分配公平」问题。但作者要讲的,是一件更深、也更经济学的事——抢跑制造了严重的配置无效率(allocative inefficiency)。区块空间是稀缺资源,本该留给「估值最高、最该被执行」的交易。可抢跑把这套配置逻辑彻底搅乱了,而且是通过三条环环相扣的机制:

机制一:高昂的抢跑成本,把边际用户挡在门外。 一个可被抢跑的用户,预期到自己会被夹,干脆就不发交易了——于是一些本来很有价值的交易,被排除在区块之外。

机制二:攻击者凭空消耗区块空间。 攻击者的抢跑交易本身不创造任何社会价值,它只是把财富从受害者那里搬运过来,却实打实地占用了宝贵的区块空间。

机制三:错配被进一步放大。 那些本该装下「被排除的高价值交易」的空间,结果被估值更低的「不可抢跑交易」填满了。

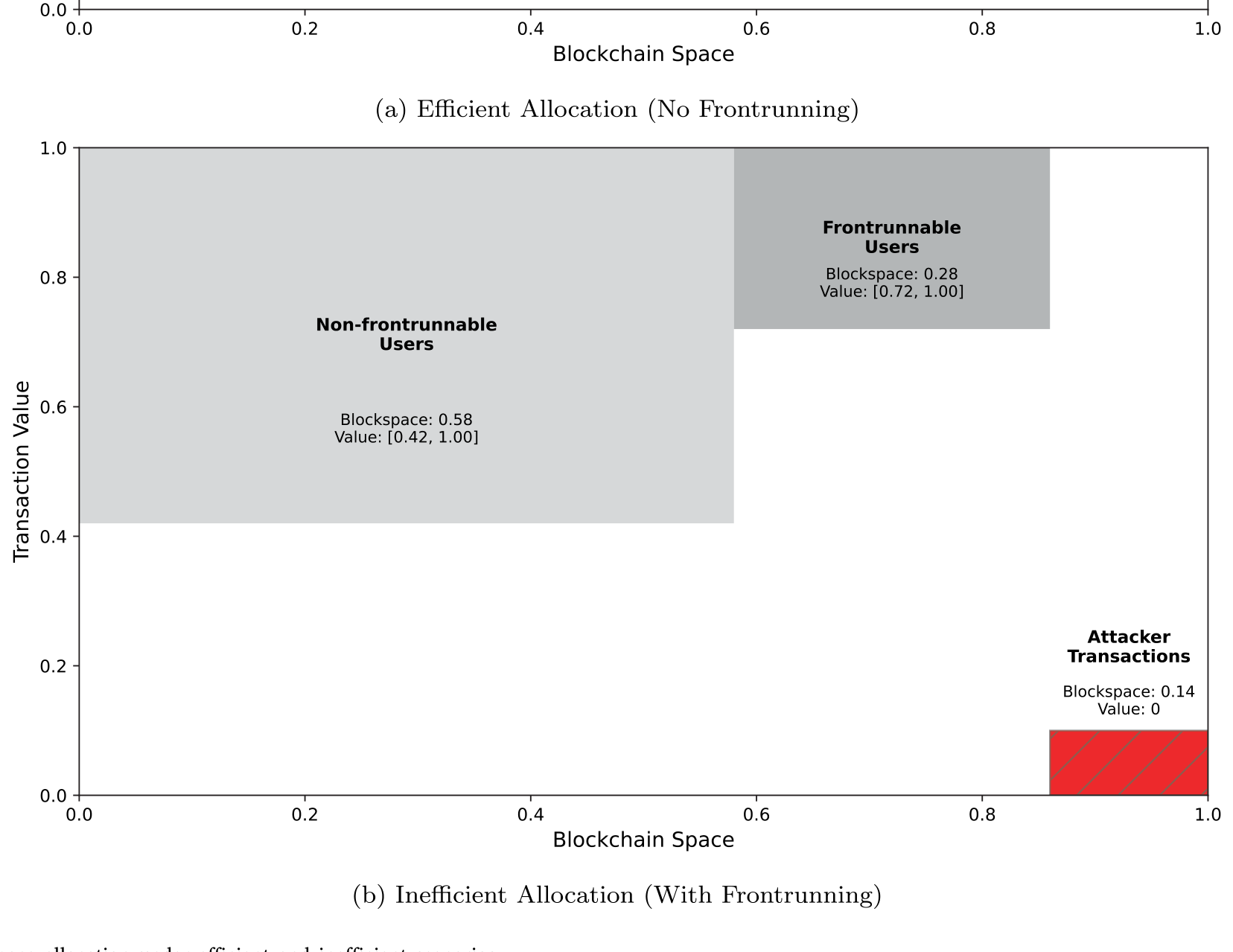

把这三条放在一起看,结论就很扎心:抢跑不只是「劫富」,它是在系统性地把区块空间配给了错误的人。作者用一张示意图把「有效配置」和「无效配置」两种情景画在了一起。

Figure 3: Blockchain space allocation under efficient and inefficient scenarios

这正是这篇论文相比早期文献最重要的视角转换。在此之前,大家盯着的是「抢跑让谁亏了钱」;本文盯着的是「抢跑让区块空间配错了人」。从「财富转移」到「配置效率」,问题的性质变了。

3 一个本可以修好它的工具:私有交易池

然后,故事出现了一线转机。

既然抢跑的根源是交易在公共内存池里「裸奔」,那一个直觉的解法就是:别让它裸奔。这就是私有交易池(private pool) 的思路——用户把交易直接、私密地发给验证者,绕开公共内存池,攻击者根本看不见,自然也就无从抢起。以太坊上的 Flashbots 就是这样一个把用户和验证者直连的私密通道。

到这里,似乎皆大欢喜:技术现成、能挡抢跑、能提升福利。可作者笔锋一转,抛出了真正的核心问题:技术摆在那儿,凭什么大家就会去用它?

具体而言:验证者愿意放弃抢跑的租金吗?用户有动力转去私有池吗?私有池真能消除抢跑、提升整体福利吗?

这才是本文的「文眼」。私有池的故事,从一个技术问题,变成了一个激励相容(incentive compatibility)的问题。

4 模型:一场三阶段的博弈

为了把激励问题讲透,作者搭了一个序贯博弈(sequential game)模型,三类玩家,三个阶段。

- 验证者(validators):一组同质的验证者,先决定把自己的「验证算力」在公共池和私有池之间怎么分配。

- 用户(users):一个连续统的「可抢跑用户」(在公共池里会被攻击)+ 一个连续统的「不可抢跑用户」,他们对交易的估值各不相同,要在公共池和私有池之间二选一。

- 攻击者(attackers):在最后阶段,竞相抢跑那些走公共池的交易。

阶段顺序是:验证者先动 → 用户再选 → 攻击者最后抢。我们用逆向归纳来解。

4.1 私有池里的「执行风险」与攻击者的「真实出价」

私有池不是没有代价的。如果一个验证者没有监控私有池,那么发到私有池的交易就有可能不被打包——这就是执行风险(execution risk)。作者给出的关键设定是:交易不被执行的概率,正比于没有分配给私有池监控的那部分验证算力。设 \(\theta\) 为投入私有池监控的验证算力占比(也就是私有池的「采用率」),则

$$ \Pr(\text{non-execution}) \;=\; 1-\theta . $$

直觉很清楚:监控私有池的算力越多(\(\theta\) 越大),你的私密交易越可能被某个验证者捡起来打包,执行风险越低。

那攻击者呢?聪明的攻击者会两边下注:用私有池来锁定执行优先权,同时也往公共池发一份,以降低不被执行的风险。而真正关键的一步在于——在私有池里,攻击者面对的是一个密封一价拍卖(sealed-bid first-price auction)。在这种格式下,攻击者会报出自己对抢跑机会的真实估值,于是它的全部潜在收益,统统转移给了验证者:

$$ \text{bid}_A \;=\; v_A \quad\Longrightarrow\quad \frac{\text{cost}}{\text{revenue}} \;\to\; 1 . $$

这个「成本收益比趋于 1」是后面要重点检验的实证预测。

4.2 用户的权衡与验证者的两难

可抢跑用户的决策,是在两种风险之间权衡:留在公共池被抢跑 vs. 去私有池但可能不被执行。验证者采用率 \(\theta\) 越高(执行风险越低)、公共池里的抢跑成本越高,用户就越倾向于私有池。

而验证者的两难,才是整篇论文的「心脏」。把更多算力投向私有池,对验证者有两个正向渠道:(i) 寻求保护的用户带来的需求增加,(ii) 通过攻击者的「真实出价」榨取租金。但同时有一个负向渠道:私有池采用率上升会降低执行风险,把用户从公共池吸走,从而减少了总需求、压低了手续费、削弱了攻击者之间的竞争,反而拉低验证者的总收益。

我把验证者的收益分解写成下面这个最核心的式子(捕捉的正是上面这三股力量):

均衡就藏在这三项的拉锯里。当验证者对「再多投一点算力到私有池」感到无所谓时,内部解出现:

$$ \frac{\partial \Pi_V(\theta)}{\partial \theta}\bigg|_{\theta=\theta^\*} = 0 . $$

4.3 两种均衡:全采用 vs. 部分采用

求解的结论非常漂亮,而且取决于一个关键变量——抢跑风险的高低:

- 抢跑风险高时,存在唯一的、全采用(full adoption)子博弈完美均衡:可抢跑用户被「赶」进私有池,验证者发现把算力留在公共池毫无意义,于是 \(\theta^\*=1\)。这时区块空间配置是有效的,抢跑被彻底消除,高价值交易不再被排除。

- 抢跑风险中等时,却只能得到唯一的、部分采用(partial adoption)均衡:\(0<\theta^\*<1\)。部分采用引入了执行风险,使得一些可抢跑用户明知会被夹,仍然留在公共池。此时验证者恰好对「多投算力到私有池」无所谓——直接收益正好被「区块奖励总量下降」的间接损失抵消。这个均衡是低效的:抢跑摩擦没被消除,区块空间被浪费,高价值交易仍被排除在外。

注意这个反转:私有池技术明明能修好系统,但市场的内生激励,偏偏把它停在了一个「修了一半」的地方。这不是技术不行,是分赃没谈拢。

5 这其实是一个古老的故事:敲竹杠(hold-up)

但真正关键的洞察在于——作者指出,这种「采用不到位」的失败,本质上就是产业组织里那个经典的敲竹杠问题(hold-up problem)。

监控私有池的好处,主要落在可抢跑用户头上(他们免于被夹);可付出算力成本、还要放弃 MEV 租金的,却是验证者。受益方和投入方不是同一拨人,于是投入方的激励天然不足——这正是 Williamson (1979) 笔下「专用性投资因事后无法被补偿而投资不足」的翻版。

那怎么破?作者给出的解法同样经典:一份事前的合约。让可抢跑用户事前承诺,额外付给验证者一笔费用,作为「在私有池里执行我交易」的报酬。这样就重新对齐了激励,把均衡推回唯一的、社会有效的全采用。技术上,这靠的是预签名交易(pre-signed transactions)——用户把签好名的交易发进私有池,从而绕开了传统双边交易里那种「事后可以反悔、承诺不可信」的老大难。

「用一个可信的事前承诺,去治好事后激励错配」——这个套路在金融与产业组织里反复出现。比如把柠檬市场治好的,未必是更多信息,而是中间商「先把货买下来」的承诺(关于这一点,可参见《承诺去交易:为什么「先卖给中间商」反而能治好柠檬市场》)。区块链只是给这个老故事,换了一身代码做的新衣服。

6 数据:以太坊真的停在了「部分采用」上吗

理论讲完,于是该让数据说话了。作者构造了一个把「交易级抢跑信息 + 内存池数据 + 区块级统计」拼在一起的数据集,围绕 Flashbots 检验了模型的三个核心预测。

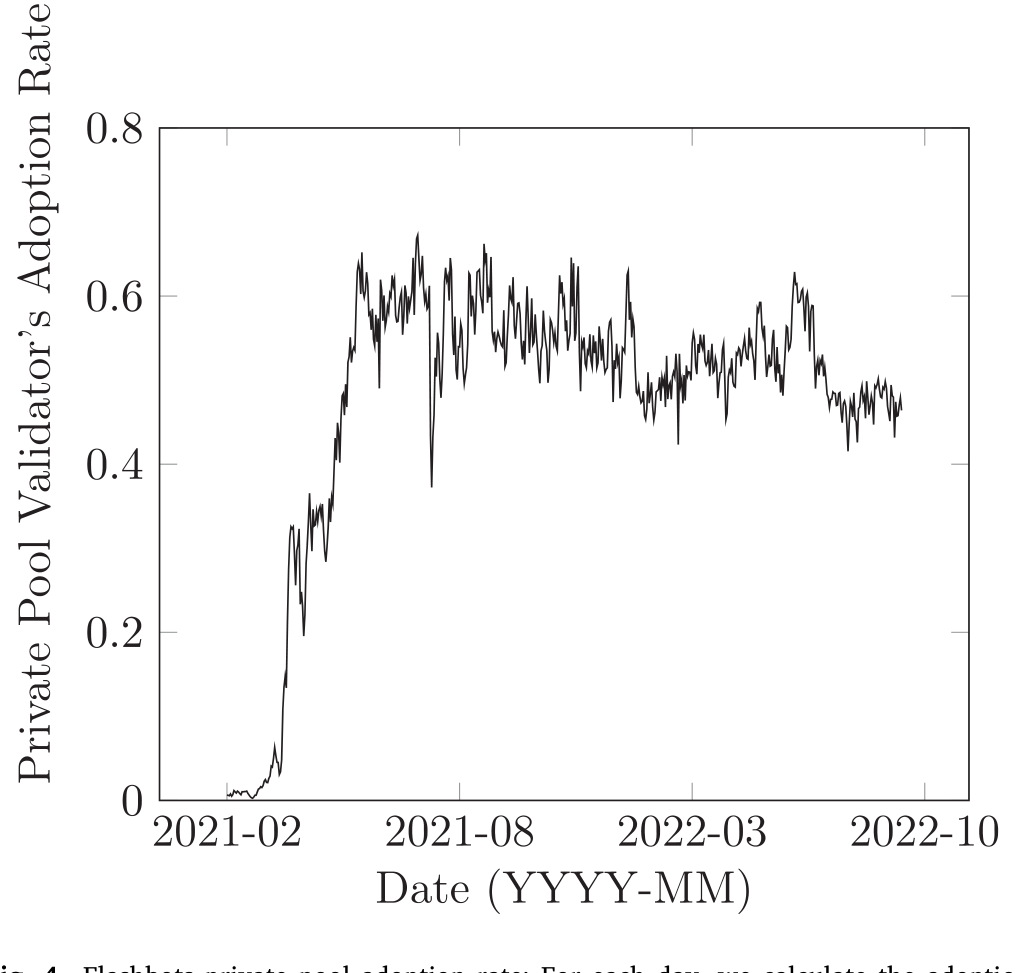

预测一(部分采用):成立。 Flashbots 上线、经过一段初始调整期后,私有池采用率稳定在 50%–60% 之间——既没归零,也没到 100%,正是模型预言的「部分采用」内部解。

Figure 4: Flashbots private pool adoption rate: For each day, we calculate the adoption

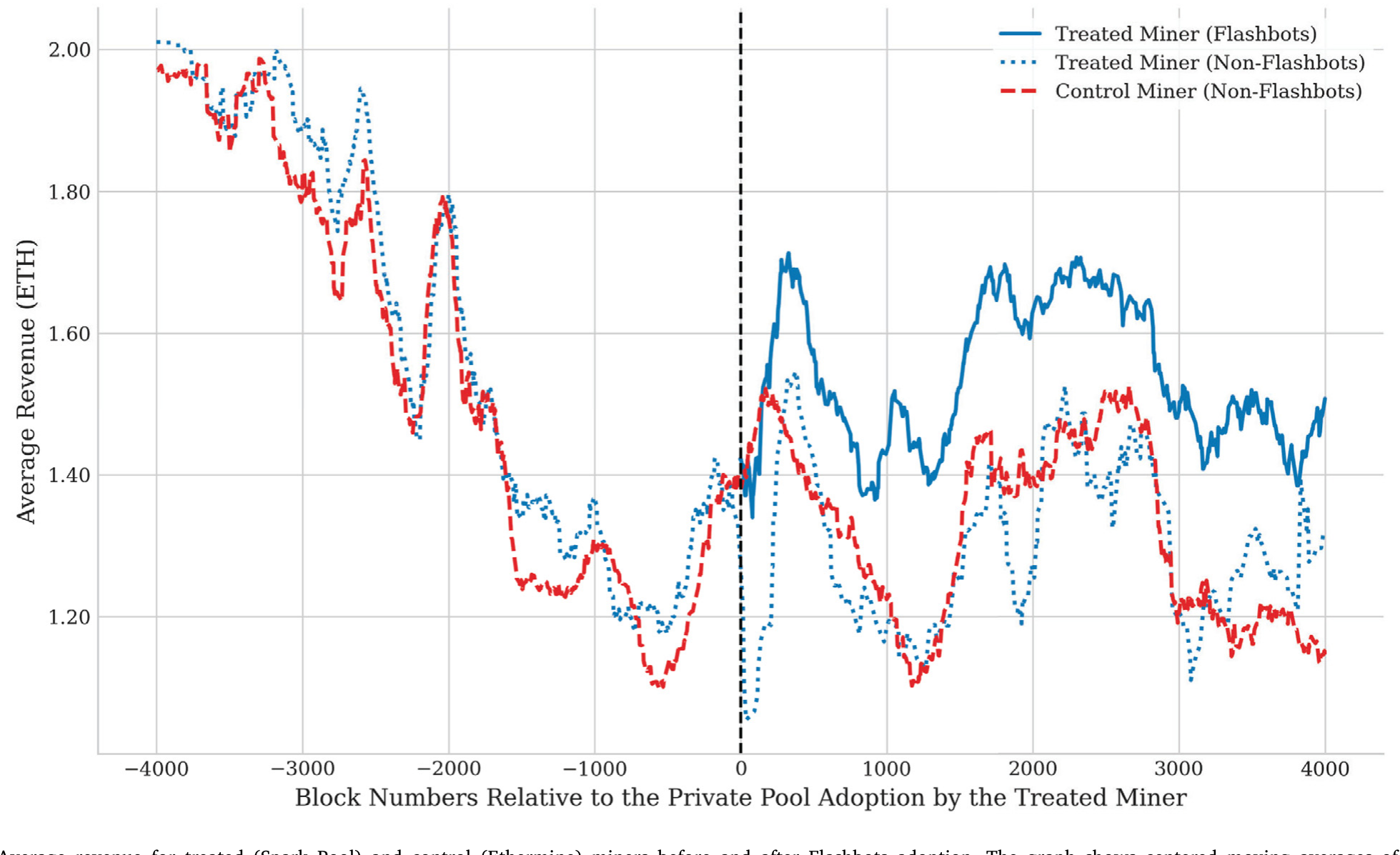

预测二(验证者赚得更多):成立。 作者利用两大以太坊矿池错峰采用 Flashbots 这一点,做了双重差分(difference-in-differences, DiD)。结果:率先采用的 Spark Pool,相比对照矿池 Ethermine,采用后每个区块多赚 0.066 以太币。进一步的三重差分(triple difference)确认,这部分增量来自私有区块——印证了「私有区块比公共区块给矿工带来更高收益」。

Figure 6: Average revenue for treated (Spark Pool) and control (Ethermine) miners before and after Flashbots adoption. The graph shows centered moving

预测三(用户对抢跑风险敏感):成立。 预期抢跑成本越高的用户,越倾向用私有池。量级上,预期损失每增加 1 以太币,使用私有池的概率上升 0.35–0.41。

预测四(成本收益比趋于 1):成立。 经由私有池的抢跑攻击,其成本收益比迅速集中到 1 附近——回归显示,经 Flashbots 提交的三明治交易,成本收益比要高出 12.4 个百分点。这正对应密封一价拍卖下「攻击者把全部租金让渡给验证者」的预测。

四个预测,四个「成立」。模型和数据严丝合缝地咬在了一起。

7 文献脉络

把这篇论文放回它所在的脉络里,会看得更清楚。

最上游,是 Roth (2008) 总结的市场设计思想:一个有效的市场,需要足够的「厚度」、能克服「拥堵」、并且对参与者「安全」(Roth et al., 2004; Roth & Xing, 1997)。本文恰恰是把这套原则搬到了公链的交易提交机制上——只不过区块链有个传统市场没有的麻烦:你没法禁止某些行为(比如抢跑),也没法强迫大家加入新机制(比如私有池)。

中游,是区块链经济学自己长出来的几条线。一条是交易费市场与挖矿:Easley, O'Hara & Basu (2019) 研究比特币手续费的演化,Biais et al. (2019) 分析分叉激励。一条是MEV 与抢跑的实证刻画:Daian et al. (2020) 的「Flash Boys 2.0」把抢跑、MEV 与共识不稳定第一次系统性地摆上台面,Auer et al. (2022) 给出了 MEV 规模的估计,Park (2023) 剖析了自动做市商里的三明治攻击。还有一条是协议层的解法:Canidio & Danos (2024) 提出「承诺—揭示」协议,从底层协议去防抢跑。

本文站在哪儿?它不动协议,而是盯住结算层里一个已经被部署的现成方案——私有池,问一个别人没正面回答的问题:它会不会被充分采用,福利含义到底如何。和作者自己更早的 Capponi, Jia & Wang (2023a)(聚焦私有池对价格发现、对知情交易者的影响)相比,本文把镜头拉到了整体福利与区块空间的配置效率上。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:私有池既然能挡抢跑,为什么验证者不全力拥抱它,非要停在 50%–60%?

因为对验证者而言,私有池是把「双刃剑」。一方面它带来用户需求和攻击者的真实出价租金;另一方面,采用率越高、执行风险越低,用户越会离开公共池,结果是总需求、手续费和攻击者竞争一起萎缩。在中等抢跑风险下,这两股力量在某个内部 \(\theta^\*\) 上恰好抵消,验证者于是「无所谓再多投」——部分采用就是这么钉死的。

Q:这跟普通的「敲竹杠」到底像在哪儿?

受益方(可抢跑用户)和投入方(验证者)不是同一拨人,投入方事后拿不到应得补偿,于是事前投资不足。这正是 Williamson (1979) 的专用性投资敲竹杠。区别只是:传统场景靠长期合约或纵向一体化来解,本文靠预签名交易这种「天然可信的事前承诺」来解,反而比传统双边交易更好办。

Q:DiD 里 Spark Pool 多赚的 0.066 以太币,会不会只是它本来就更强、而非 Flashbots 的功劳?

作者用三重差分把这个增量进一步归因到了私有区块而非矿池整体。也就是说,多赚的钱来自「同一个矿工的私有区块 vs. 公共区块」这层对比,而不是「Spark vs. Ethermine」这层。这让「是 Flashbots 在起作用」的解释更站得住。当然,错峰采用是否真的外生(会不会强矿池才先采用),仍是读者应当存疑的地方。

Q:「成本收益比趋于 1」为什么重要?

它是私有池拍卖格式的「指纹」。密封一价拍卖下,攻击者最优策略是报真实估值,于是租金全数流向验证者,成本逼近收益。数据里

12.4个百分点的上移,等于在说「攻击者赚到的,几乎全被验证者拿走了」——MEV 的归宿,从攻击者悄悄换成了验证者。

Q:消除了抢跑,是不是就万事大吉、社会福利最优了?

没那么简单。全采用消除了抢跑摩擦、修好了配置效率,但 MEV 租金并没有凭空消失,只是从攻击者转移到了验证者手里。福利改善主要来自「不再排除高价值交易、不再浪费区块空间」这块配置效率,而不是分配上的均贫富。

Q:2022 年 9 月以太坊上线 PBS 之后,这套结论还成立吗?

作者明确提示,提议者—构建者分离(proposer-builder separation, PBS)让私有池市场更碎片化,新的私有池不断出现、构建者之间竞争加剧。本文的样本主要落在 PBS 之前,结论刻画的是那个相对集中的阶段;PBS 之后的多方竞争如何改写激励,是个开放问题。

(b) 几个可能的研究问题与提案

1. PBS 之后的「私有池竞争」如何重新分配 MEV? - 【经济故事】本文是「验证者 vs. 用户」的纵向分赃;PBS 把构建者拉了进来,变成多层、多方的横向竞争。竞争加剧理论上会把租金从验证者手里再挤出来一部分——挤给谁?用户、构建者,还是消散为效率? - 【可行性】中。链上数据公开可得,PBS 前后是天然的断点;难点在于给「构建者市场结构」找到干净的外生变动来做识别。

2. 把「抢跑→配置无效率」的框架搬到公司债的「交易前信息泄露」上。 - 【经济故事】公司债是场外(OTC)报价市场,大额询价同样会泄露意图、招来抢先交易,本质上也是一种「内存池裸奔」。私有池之于链上,类似 RFQ(request-for-quote)的私密化之于债市——它会不会同样停在某个低效的「部分采用」上? - 【可行性】中。可用 TRACE 加交易商层面数据刻画信息泄露与执行成本;识别上可借助报价平台规则变更,但「私密化程度」难以直接观测,需要代理变量。(与债市流动性的关联,可对照《谁在持有这张债券,决定了它的价格》的视角。)

3. 「外资持有人」会不会系统性地更容易被抢跑? - 【经济故事】跨境、跨时区的参与者往往在信息和基础设施上处于劣势,更可能成为抢跑或交易前信息泄露的「猎物」。如果链上/跨市场的抢跑损失在不同类型持有人之间分布不均,那它就是一种隐性的「外资税」。 - 【可行性】低到中。链上钱包难以可靠映射到「外资」身份;若退而求其次用跨市场(如 A/H、ADR)数据近似,则需要把抢跑损失从其他价差成分里干净地剥离出来。

4. 「合约式解法」在现实里能不能真的落地、被采用? - 【经济故事】本文证明了「用户事前付费承诺」能恢复全采用,但这本身又是一个采用问题——谁先签、网络效应如何、会不会又卡在另一个部分采用上?理论解和现实落地之间,往往还隔着一层。 - 【可行性】中。可把不同私有池/中继的费用合约设计做成横截面,看采用率与合约条款的关系;近似实验或可借助某个中继上线「付费优先」功能的时点。

9 参考文献

我的判断:这篇论文最漂亮的地方,是把一个看似纯技术的「抢跑/MEV」现象,干净利落地翻译成了经济学家熟悉的两件事——配置效率与敲竹杠,并且给出了一个理论预测被四项独立实证一一验证的闭环。它真正的贡献不在于「发现了抢跑」(那早有人做),而在于指出私有池的失败不是技术失败,而是激励失败,并给出了可落地的合约解。

对识别,我有两点保留。其一,DiD/三重差分依赖两大矿池「错峰采用」的近似外生性,但强矿池为何先采用、采用时点是否与其他冲击重合,文中需要更多排除性证据。其二,样本主要落在 PBS 之前那个相对集中的阶段,外推到今天碎片化、构建者主导的市场要谨慎。后续我最想看到的,是把这套「配置效率」框架接到 PBS 之后的多方竞争上,以及——更贴近我自己的兴趣——把「交易前信息泄露导致配置无效率」的逻辑,搬到公司债等 OTC 市场里去检验。

- Auer, R., Frost, J., & Pastor, J. M. V. (2022). Miners as Intermediaries: Extractable Value and Market Manipulation in Crypto and DeFi. BIS Bulletins 58, Bank for International Settlements.

- Biais, B., Bisière, C., Bouvard, M., & Casamatta, C. (2019). The Blockchain Folk Theorem. Review of Financial Studies 32(5), 1662–1715.

- Buterin, V. (2015). A Next Generation Smart Contract & Decentralized Application Platform. Ethereum White Paper.

- Canidio, A., & Danos, V. (2024). Commitment against Front-running Attacks. Management Science 70(7), 4429–4440.

- Capponi, A., Jia, R., & Wang, Y. (2023a). Blockchain Private Pools and Price Discovery. AEA Papers and Proceedings 113, 253–256.

- Daian, P., Goldfeder, S., Kell, T., Li, Y., Zhao, X., Bentov, I., Breidenbach, L., & Juels, A. (2020). Flash Boys 2.0: Frontrunning in Decentralized Exchanges, Miner Extractable Value, and Consensus Instability. 2020 IEEE Symposium on Security and Privacy (SP), 910–927.

- Easley, D., O'Hara, M., & Basu, S. (2019). From Mining to Markets: The Evolution of Bitcoin Transaction Fees. Journal of Financial Economics 134(1), 91–109.

- Park, A. (2023). The Conceptual Flaws of Decentralized Automated Market Making. Management Science 69(11), 6417–7150.

- Roth, A. E. (2008). What Have We Learned from Market Design? Economic Journal 118(527), 285–310.

- Roth, A. E., Sönmez, T., & Ünver, M. U. (2004). Kidney Exchange. Quarterly Journal of Economics 119(2), 457–488.

- Torres, C. F., Camino, R., et al. (2021). Frontrunner Jones and the Raiders of the Dark Forest: An Empirical Study of Frontrunning on the Ethereum Blockchain. 30th USENIX Security Symposium, 1343–1359.

- Williamson, O. E. (1979). Transaction-Cost Economics: The Governance of Contractual Relations. Journal of Law and Economics 22(2), 233–261.