波动越「自己的」,期权越不值钱——一条藏在 delta 对冲收益里的暗线

本文读的是 Cao & Han (2013, Journal of Financial Economics):把个股期权的 delta 对冲收益 (delta-hedged option return) 在横截面上排排坐,会发现它随标的股票的特质波动率 (idiosyncratic volatility, IVOL) 单调递减——IVOL 越高,对冲掉方向风险之后的期权越亏钱。这既不是风险溢价,也不是「波动率定价错误」,而是受约束的做市商对那些「最难对冲」的期权收取了更高的保费。

1 一个被当作「废话」的市场

先说一句几乎所有人都会点头、却很少有人较真的话:期权不过是股票的杠杆头寸。

既然 Black-Scholes 告诉我们,期权可以用标的股票加无风险债券完美复制,那它的价格就完全由标的决定,期权本身没有任何「自己的」信息可言。顺着这个逻辑,几十年来学术界研究期权,几乎只研究一件事——相对于标的的无套利定价。至于「期权的预期收益由什么决定」,这个在股票市场被研究了千百遍的问题,在期权市场反而是一片荒地。

但现实里这套「完美复制」从来没真正成立过。Figlewski (1989) 早就指出,市场不完美时套利只能把期权价格框进一个很宽的区间,而不是钉在某一个点上。于是一个自然的问题冒出来了:既然无套利只给了一条宽得能开卡车的边界,那么在这条边界之内,到底是什么把期权价格推来推去?

Cao 和 Han 的答案,藏在一个你可能从没想过要去看的地方:标的股票特质波动的大小。

2 先把「方向」对冲掉

要谈期权「自己的」收益,第一步是把它身上那层股票的影子剥干净。

作者用的工具叫 delta 对冲收益 (delta-hedged gain),方法直接搬自 Bakshi & Kapadia (2003):买一份看涨期权,同时用标的股票做空头对冲,使整个组合对股价的小幅波动不敏感,净投资部分按无风险利率计息。每天重新调一次对冲比例 (rebalance)。这样剥离之后,剩下的收益就不再受股票涨跌驱动,而是期权相对于复制组合多赚或多亏的那一块。

具体地,对一份在 \([t,t+\tau]\) 内离散对冲 \(N\) 次的看涨期权,其 delta 对冲收益是:

这里 \(\Delta_{C,t_n}\) 是 \(t_n\) 时刻看涨期权的 delta,\(r_{t_n}\) 是年化无风险利率。由于期权价格关于股价是一次齐次的,\(\Pi(t,t+\tau)\) 正比于初始股价;为了让不同价位的股票之间可比,作者把它除以所投入证券的绝对值 \((\Delta_t S_t - C_t)\),得到标准化的 delta 对冲期权收益 \(\Pi(t,t+\tau)/(\Delta_t S_t - C_t)\)。看跌期权的定义完全对称,只把价格与 delta 换成看跌的版本。

为什么是 delta 对冲、而不是裸买期权?因为裸期权的收益主要被股价方向淹没,你看到的全是「股票的故事」。对冲掉方向之后,剩下的才是期权对波动率的暴露——而这恰恰是作者想盯住的东西。

3 第一个事实:对冲完,还是亏

把这个对冲组合在 1996 年 1 月到 2009 年 10 月的样本上跑一遍,第一个结果就有点反直觉:delta 对冲之后,期权平均还是亏钱的。

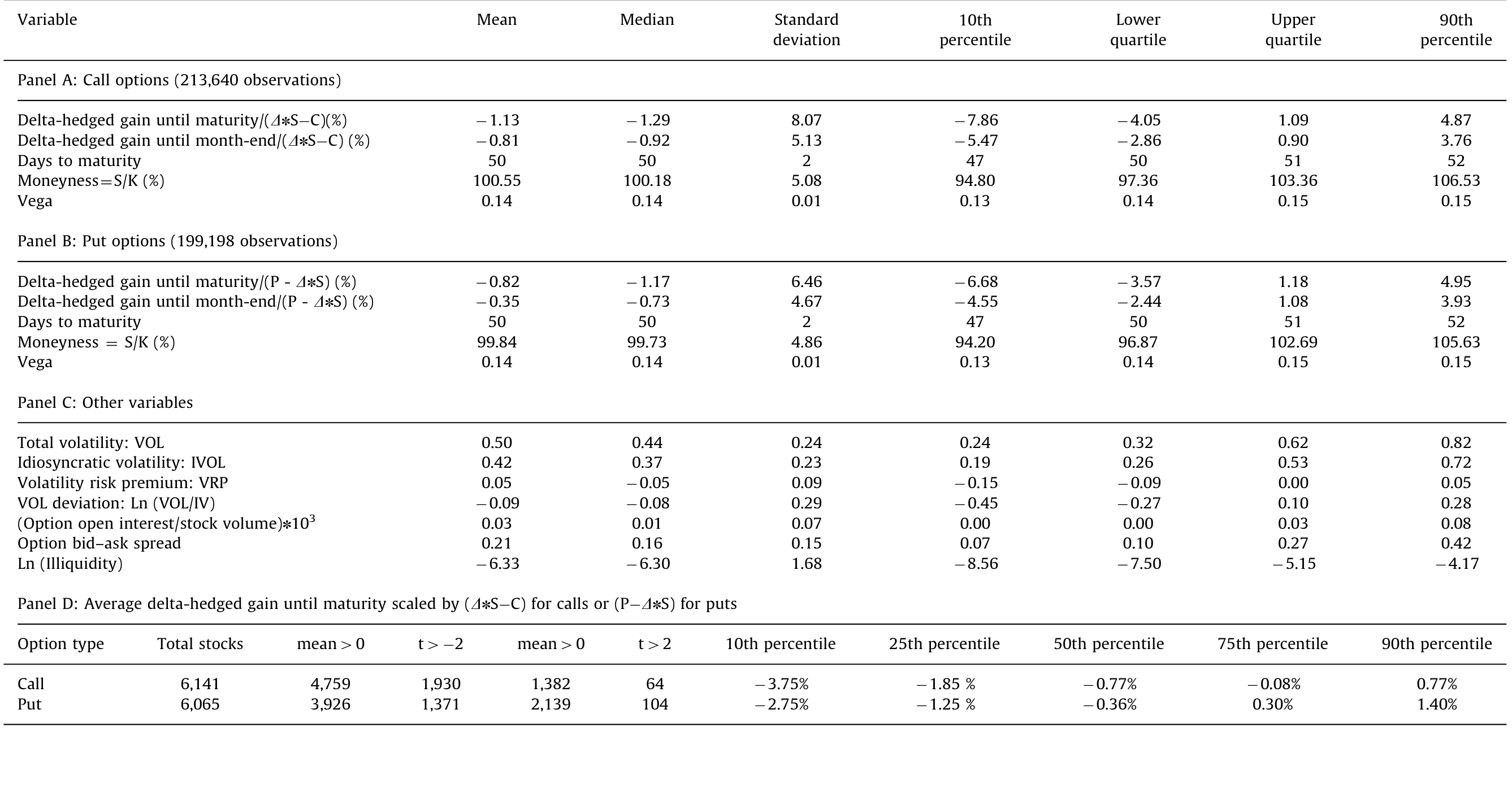

数据来自 OptionMetrics 的 IvyDB、股票端的 CRSP、账面价值的 Compustat,以及 French 数据库的因子。每月底,作者在每只可期权化的股票上挑一对最接近平价 (at-the-money)、到期日约一个半月的看涨与看跌期权——平价期权对波动率最敏感。层层过滤后,最终样本约 21 万个 delta 对冲收益,覆盖约 6000 只标的股票,平均每月有 1,514 只股票上榜。

平均来看(如表 1):看涨期权持有到下月末的标准化对冲收益是 −0.81%,持有到期则为 −1.13%;中位数分别是 −0.92% 与 −1.29%。看跌端同样为负,中位数 −0.73%(到下月末)与 −1.17%(到期)。表 1 的 Panel D 进一步做了逐股的时间序列 t 检验:6,141 只有看涨期权的股票里,约 78% 平均对冲收益为负,约 32% 显著为负,而显著为正的只有约 1%。

Table 1: shows large variations in the delta-hedged

这块「系统性的负收益」本身并不新鲜——它就是 Bakshi & Kapadia (2003) 说的负的市场波动率风险溢价:delta 对冲组合正向暴露于波动率,承担了波动率风险,所以平均要付出代价。但作者真正要问的,不是这块收益平均有多负,而是它在横截面上为什么有人更负。

4 真正关键的一步:把波动拆成两半

接着,一个自然的问题是:既然对冲组合赚的是波动率的钱,那它的收益是不是就跟标的的总波动挂钩?

先验证一下。用月度 Fama-MacBeth 回归,把标准化对冲收益对总波动率 VOL(上月日收益的标准差)回归,系数是 −0.0299,t 值 −8.72——波动越大,对冲期权越亏。看上去顺理成章。

但真正关键的一步在于:作者把总波动拆成了两块。沿用 Ang, Hodrick, Xing & Zhang (2006) 的口径,特质波动率 IVOL 是 Fama-French 三因子模型残差的标准差;系统性波动率 SysVOL 则是 \(\sqrt{VOL^2 - IVOL^2}\)。把两者同时放进回归,反转出现了:

$$\text{IVOL coef.} = -0.0405\ (t=-15.46), \qquad \text{SysVOL coef.} = +0.0160\ (t=3.79)$$

两者符号相反。 特质波动越高,对冲期权越亏;系统性波动越高,对冲期权反而越赚。换句话说,前面那条「总波动越高越亏」的关系,几乎全是特质波动那一半在拉动;系统性那一半的作用恰恰相反。

这件事的经济意义也不小。基于 −0.0405 的系数与表 1 的分布,IVOL 上升 1 个标准差,看涨对冲收益平均下降 0.93%;从 IVOL 排序的第 10 个百分位移到第 90 个,对冲收益要掉 2.14%;从 25 移到 75 也要掉 1.09%。一个月一两个点,对一个已经对冲掉方向风险的头寸来说,是很大的数。

这就是全文的「核心」:delta 对冲期权收益随标的特质波动率单调递减,且与系统性波动率方向相反。 后面所有的篇幅,都是在反复盘问——这条关系到底是不是真的,是不是别的东西伪装出来的。

5 反复盘问:它不是风险,也不是定价错误

一个聪明的怀疑者此刻会抛出三种「平替解释」,作者逐一拆掉。

会不会是波动率风险溢价? 股票波动是时变的,对冲组合正向暴露于波动率变化,平均收益里本就嵌着一块波动率风险溢价。但作者在 Fama-MacBeth 回归里直接控制了波动率风险溢价 (VRP),IVOL 系数依旧显著为负;再把策略收益对一堆市场波动风险、共同特质波动风险的代理做时序回归,在 Fama-French 三因子加动量之外,策略仍有约 1.32%/月 的显著正 alpha。风险溢价解释不了。

会不会是投资者对波动变化的过度反应? 高当前波动的股票,可能刚刚经历了波动飙升,若投资者像 Stein (1989)、Poteshman (2001) 说的那样对波动变化反应过度、把这些期权买贵了,也能造出这个结果。但作者控制了近期波动变化之后,负向关系依旧。

会不会是 Goyal-Saretto 那种「隐含波动率偏离历史波动率」的定价错误? Goyal & Saretto (2009) 发现,历史波动率大幅高于隐含波动率的期权后续收益更高。作者证实了这个效应存在;但控制了「历史—隐含波动率之差」之后,IVOL 与对冲收益的负向关系不但没消失,反而更强了。也就是说,这块定价错误非但解释不了结果,还在「对冲」掉它之后让结果更显眼。

(顺带一提,这条「特质波动率与期权」的暗线,和股票市场那个著名的「特质波动率之谜」并不是一回事——后者讲的是高 IVOL 股票的股票收益低,可参见《「波动率之谜」其实是一道预测题》。本文盯的是对冲掉股票之后的期权收益。)

6 于是落到那个真正的机制:做市商的难处

排除掉风险与错误定价,剩下的解释才是作者真正想讲的:市场不完美 + 受约束的金融中介。

它的逻辑沿着 Bollen & Whaley (2004) 和 Garleanu, Pedersen & Poteshman (2009) 的「需求驱动的期权定价 (demand-based option pricing)」展开。一边,高特质波动股票的期权对投机者很有吸引力,需求旺盛;另一边,这类期权特别难对冲——特质波动恰恰是套利成本最重要的代理(Shleifer & Vishny, 1997;Pontiff, 2006),它意味着更高的交易成本和更大的持仓风险。做市商承接这些「烫手」的期权,自然要收一笔额外的保费。保费越高,买方的事后收益就越低。于是:特质波动越高 → 期权越贵 → delta 对冲收益越负。

这套机制留下了几个可检验的「指纹」,作者一一对上了:

- 当标的或期权流动性更差、期权未平仓量 (open interest) 更高时,平均对冲收益更负——这正是做市商在「难对冲、需求高」时多收钱的样子。

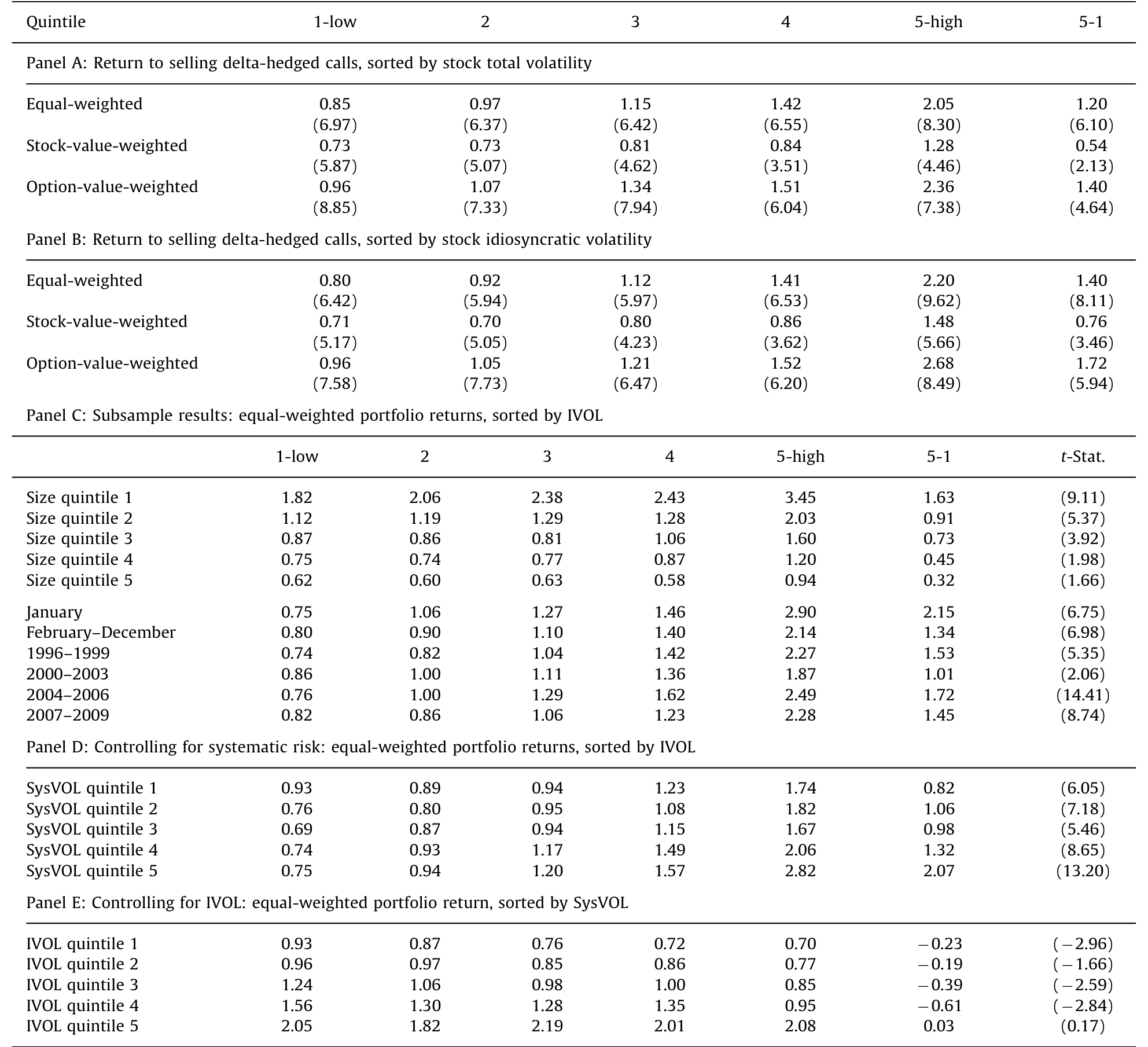

- 控制了一组套利成本 (limits to arbitrage) 代理之后,IVOL 与对冲收益的负向关系减弱约 40%(见表 6)。套利越贵的地方,这条关系越强。

Table 6: Models 4 and 5 show that delta-hedged option

最有说服力的,是把这条关系变成一个能交易的策略,再看它经不经得起交易成本。买入特质波动最低五分位股票的 delta 对冲看涨期权、卖出最高五分位的(如表 8),按买卖报价中点成交,每月赚约 1.4%。但期权的买卖价差很宽:若有效价差是报价价差的 25%,收益降到 0.79%;若是 50%,就只剩 0.17%,统计与经济上都不再显著。

Table 8: reports the average returns of five portfolios

这个「随成本快速蒸发」的特征,反而是机制成立的最强证据:它说明作者发现的定价模式,正好落在大多数投资者的无套利/无交易区间之内——只有那些面对足够低交易成本的人(多半就是做市商自己)才能真正把它变现。换句话说,这不是市场留在地上的「免费午餐」,而是做市商对承接难对冲风险所要求的、合理的补偿。(关于「做市商被风险限额捆住手脚」如何渗进价格,可参见《无风险市场里的风险厌恶》。)

7 文献脉络

把这条线索放回它生长的土壤里,能看得更清楚。

故事的起点是 Black-Scholes 的「完美复制、期权冗余」世界。Figlewski (1989) 第一个认真地把市场不完美写进来,指出套利只能给期权价格框出很宽的边界。沿着「期权预期收益」这条少有人走的路,Coval & Shumway (2001) 研究了指数期权的预期收益,而 Bakshi & Kapadia (2003) 给出了本文最关键的工具——delta 对冲收益,并用它度量出负的市场波动率风险溢价。

与此同时,限制套利的文献在另一条线上推进:Shleifer & Vishny (1997) 奠定了「套利的极限」,Pontiff (2006) 进一步论证特质波动率就是套利成本的核心代理;而 Ang, Hodrick, Xing & Zhang (2006) 把特质波动率推上了横截面定价的舞台。需求侧,Bollen & Whaley (2004) 与 Garleanu, Pedersen & Poteshman (2009) 建立了受约束中介下的需求驱动期权定价。Goyal & Saretto (2009) 则把个股期权收益与「历史—隐含波动率之差」联系起来。Cao & Han (2013) 站在这些工作的交汇处,第一次把特质波动率作为个股 delta 对冲期权收益的横截面决定因素提出来,并用限制套利的语言把它讲圆。(这条「期权横截面收益」的研究路,如今已延伸到专门的因子模型,参见《期权太「短命」,因子模型怎么追得上它?》。)

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这跟股票市场那个「特质波动率之谜」(Ang et al., 2006)是一回事吗?

不是。Ang et al. 讲的是高 IVOL 股票的股票预期收益更低;本文讲的是对冲掉股票之后的期权收益更低。两者用的都是 IVOL,但被解释的资产和机制完全不同——前者是股票异象,后者是期权定价里做市商的套利成本补偿。

Q:既然每月能赚 1.4%,为什么不算「免费午餐」?

因为它经不起交易成本。期权买卖价差很宽,有效价差到报价价差的 50% 时收益只剩

0.17%、不再显著。作者反而把这点当成机制的证据:定价模式落在大多数人的无套利区间之内,只有交易成本极低的做市商能赚到这块补偿。

Q:为什么特质波动是正向解释变量,系统性波动却是反向的?

系统性风险可以用指数、期货等流动工具相对便宜地对冲掉,所以它更像一块可定价的波动率风险溢价(暴露越高,对冲收益越正);特质波动无法被市场组合对冲,是套利成本的核心来源,做市商承接它要额外收费,于是对冲收益随之走负。一正一负,恰好分别对应「风险溢价」与「套利成本」两条逻辑。

Q:会不会只是 Goyal-Saretto 的隐含波动率偏离换了个马甲?

不会。控制了「历史—隐含波动率之差」后,IVOL 的负向系数不降反升。定价错误那一块被剥掉之后,特质波动的效应更清晰,说明二者是不同的东西。

Q:用三因子残差度量 IVOL,结论会不会对模型设定敏感?

作者换了好几种口径——CAPM 残差、月度 60 个月窗口、EGARCH(1,1) 的拟合与一步向前预测——IVOL 系数全都显著为负。结论对波动率的度量方式不敏感。

Q:这套结果对看跌期权也成立吗?

成立。看涨与看跌的 delta 对冲收益呈现同一模式,平均都为负、都随 IVOL 递减。这降低了「某种只针对看涨期权的需求偏好」单独驱动结果的可能。

(b) 几个可能的研究问题与提案

-

把同一逻辑搬到公司债期权 / 信用衍生品上。 【经济故事】公司债与 CDS 的对冲同样面临「特质风险难对冲、做市商受约束」的结构,信用市场的中介资本约束甚至比股票期权更紧。若 delta(或久期、利差)对冲后的信用衍生品收益也随发行人特质风险递减,就把这条「套利成本定价」的暗线延伸到了信用市场。 【可行性】中。需要 CDS/公司债期权报价与发行人层面的特质波动度量;识别上可借用本文的 Fama-MacBeth + 限制套利代理框架,难点在信用衍生品报价的质量与样本期。

-

用做市商资本约束的外生冲击做事件研究。 【经济故事】本文的机制核心是「受约束的中介」,但用的是横截面相关而非外生变动。若能找到做市商资本骤紧的冲击(如某次监管资本新规、某大型期权做市商退场),看高 IVOL 期权的保费是否相对走阔,就能把「约束 → 保费」这一步从相关推向更接近因果。 【可行性】中。需要做市商身份/库存数据(如 OptionMetrics 之外的做市商层面数据),识别依赖冲击的外生性。

-

外资 / 机构持有人结构与期权保费。 【经济故事】不同类型的最终用户(散户投机者 vs. 机构对冲者)对高 IVOL 期权的需求方向不同。把标的的机构/外资持股结构接进来,检验需求侧构成是否调节 IVOL 与对冲收益的关系,可以为「需求驱动定价」提供更细的证据。 【可行性】高。13F、外资持股数据与 OptionMetrics 都现成,识别用交互项即可,但要小心持股与 IVOL 的内生相关。

-

特质波动的「可预测部分」与「意外部分」分开定价。 【经济故事】做市商收费应针对的是未来难对冲的程度,即特质波动的可预测部分;而过度反应假说更关心意外部分。用 EGARCH 把 IVOL 拆成预期与意外两块(本文已有

Eidio_in/Eidio_out的雏形),看哪一块在定价中起主导,可在「套利成本」与「行为」之间做更干净的区分。 【可行性】高。完全可用本文数据与方法实现,是一个低成本、高边际信息的扩展。

9 我的判断

这篇论文的贡献,在于把一个在股票市场被反复咀嚼的变量——特质波动率——第一次干净地接到了个股期权的横截面收益上,并且没有停在「发现一个新异象」,而是用「难对冲 → 做市商收费」的限制套利逻辑把它讲圆,再用「随交易成本蒸发」「随流动性、未平仓量变化」「控制套利代理后减弱 40%」这一系列机制指纹层层夯实。在一个长期被「期权即冗余」观念压抑的领域,这是扎实的一步。

要说对识别的担忧:全文是横截面相关证据,机制里的「做市商约束」从未被一个外生冲击直接撬动过——IVOL 同时与套利成本、需求结构、信息环境相关,谁是真正的驱动并不能被 Fama-MacBeth 完全分开。「控制套利代理后减弱 40%」固然漂亮,但反过来说,还有 60% 没被这些代理吸收,留给了其他解释空间。

后续我最想看到的,是把这条关系放到做市商资本约束的外生变动下检验(提案 2),以及它在信用衍生品里的对应(提案 1)——如果「难对冲的特质风险被中介收费」是个普适机制,它就不该只活在股票期权里。

参考文献

- Ang, A., Hodrick, R., Xing, Y., Zhang, X. (2006). The cross-section of volatility and expected returns. Journal of Finance 61(1), 259–299.

- Bakshi, G., Kapadia, N. (2003). Delta-hedged gains and the negative market volatility risk premium. Review of Financial Studies 16(2), 527–566.

- Bollen, N., Whaley, R. (2004). Does net buying pressure affect the shape of implied volatility functions? Journal of Finance 59(2), 711–753.

- Cao, J., Han, B. (2013). Cross section of option returns and idiosyncratic stock volatility. Journal of Financial Economics 108(1), 231–249.

- Coval, J., Shumway, T. (2001). Expected option returns. Journal of Finance 56(3), 983–1009.

- Figlewski, S. (1989). Options arbitrage in imperfect markets. Journal of Finance 44(5), 1289–1311.

- Garleanu, N., Pedersen, L., Poteshman, A. (2009). Demand-based option pricing. Review of Financial Studies 22(10), 4259–4299.

- Goyal, A., Saretto, A. (2009). Option returns and the cross-sectional predictability of implied volatility. Journal of Financial Economics 94(2), 310–326.

- Pontiff, J. (2006). Costly arbitrage and the myth of idiosyncratic risk. Journal of Accounting and Economics 42(1–2), 35–52.

- Shleifer, A., Vishny, R. (1997). The limits of arbitrage. Journal of Finance 52(1), 35–55.

- Stein, J. (1989). Overreactions in the options market. Journal of Finance 44(4), 1011–1023.