全世界最大的市场,做市商却从不靠「改价」管库存

本文读的是 Bjønnes & Rime (2005, Journal of Financial Economics):用一家斯堪的纳维亚银行四位外汇交易员一整周「逐笔成交」的完整记录,作者发现库存控制确实是外汇交易的「头等大事」——库存的半衰期短到只有几分钟;但出人意料的是,做市商并不是靠调整自己的报价(quote shading)来消库存的。这恰恰推翻了 Lyons (1995) 在同一市场上得到的「价格库存效应」结论。

1 一个悬念:库存到底是怎么被「压平」的?

先说一个几乎所有外汇交易员都会点头的常识:库存控制是这行的命门("inventory control is the name of the game in FX")。一个手里攥着太多某种货币的做市商,是坐立不安的——汇率随时可能反向一跳,把他的账面利润抹平。于是他必须想办法把库存尽快「压」回零附近。

问题是,他怎么压?

微观结构理论给了两个看似都很合理、却指向完全不同行为的答案。

第一个答案来自 库存模型 (inventory models),比如 Amihud and Mendelson (1980)、Ho and Stoll (1981)。它说:一个风险厌恶的做市商,如果手里某货币太多,就会压低自己的报价去吸引买家、赶走卖家——这就是所谓的「报价倾斜」(quote shading)。注意,这里库存是通过做市商自己的价格起作用的。

第二个答案来自 信息模型 (information-based models),比如 Kyle (1985)、Glosten and Milgrom (1985)。它说:价格里之所以有信息,是因为某些交易对手是知情的;做市商每收到一笔单子,就要据此更新预期(买单→上调,卖单→下调),并用价差来保护自己不被知情交易者「割」。这里起作用的是 逆向选择 (adverse selection),跟库存无关。

这两套机制并不互斥——Lyons (1995) 那篇著名的、同样研究外汇做市商的论文,就同时找到了证据,而且特别强调了一个通过价格起作用的库存效应。看上去,故事到此已经讲完了。

但真正关键的一步在于:Lyons 的数据是 1992 年 8 月一位做市商一周的记录。而从 1992 年到 1998 年,这个市场已经面目全非了。

2 市场变了:电子经纪商的崛起

要理解这篇论文为什么能得出和 Lyons 相反的结论,得先看清外汇市场长什么样。它和我们熟悉的 NYSE 专家制 (specialist) 市场完全不同——它是一个去中心化的多做市商市场 (decentralized multiple dealership market),透明度极低,而且几乎不受监管。

在做市商之间(interdealer market),有两条交易渠道:

- 直接交易 (direct / bilateral trades):通过 Reuters D2000-1 系统,一对一报价。发起方(initiator)问价,报价方在 bid 或 ask 成交,没有讨价还价的余地。这种交易是非匿名的——你看得见对手是谁。

- 经纪商交易 (brokered trades):又分传统的「声音经纪商」(voice brokers) 和更新的「电子经纪商」(electronic brokers,即 Reuters D2000-2 和 EBS)。在经纪商处,你可以挂限价单 (limit order),也可以吃别人的限价单(市价单 market order)。对手身份要等成交后才揭晓。

这个区分至关重要。在直接交易里,做市商是被动的——他给报价,由对方决定何时、买卖多少、方向如何。而在经纪商处挂限价单,做市商可以自己决定何时挂、挂多大、甚至挂哪个方向。

接着,一个自然的数字摆在眼前:1992 年电子经纪商刚问世时,做市商间市场大致由直接交易和声音经纪商平分。到了 1998 年,声音经纪商的份额已萎缩到约 15%,直接交易降到约 35%,剩下的 50% 全被电子经纪商吃掉了。

这意味着什么?意味着 Lyons 笔下那位「只能靠报价倾斜来调库存」的做市商,在 1998 年已经有了一个全新的、更快的出口:他不必再守株待兔等下一笔单子上门,而是可以主动冲到电子经纪商那里,挂个单或吃个单,瞬间把库存甩出去。

这正是全文的「核心张力」:在单一做市商结构里(如 Madhavan and Smidt (1991) 的模型),做市商唯一的库存调节工具就是改自己的报价;而在外汇这种混合市场结构 (hybrid market structure) 里,他多了「主动出击」(outgoing trades) 这条路。一旦有了这条路,他还需要委屈自己去改报价吗?

3 数据:四个人,一周,逐笔留痕

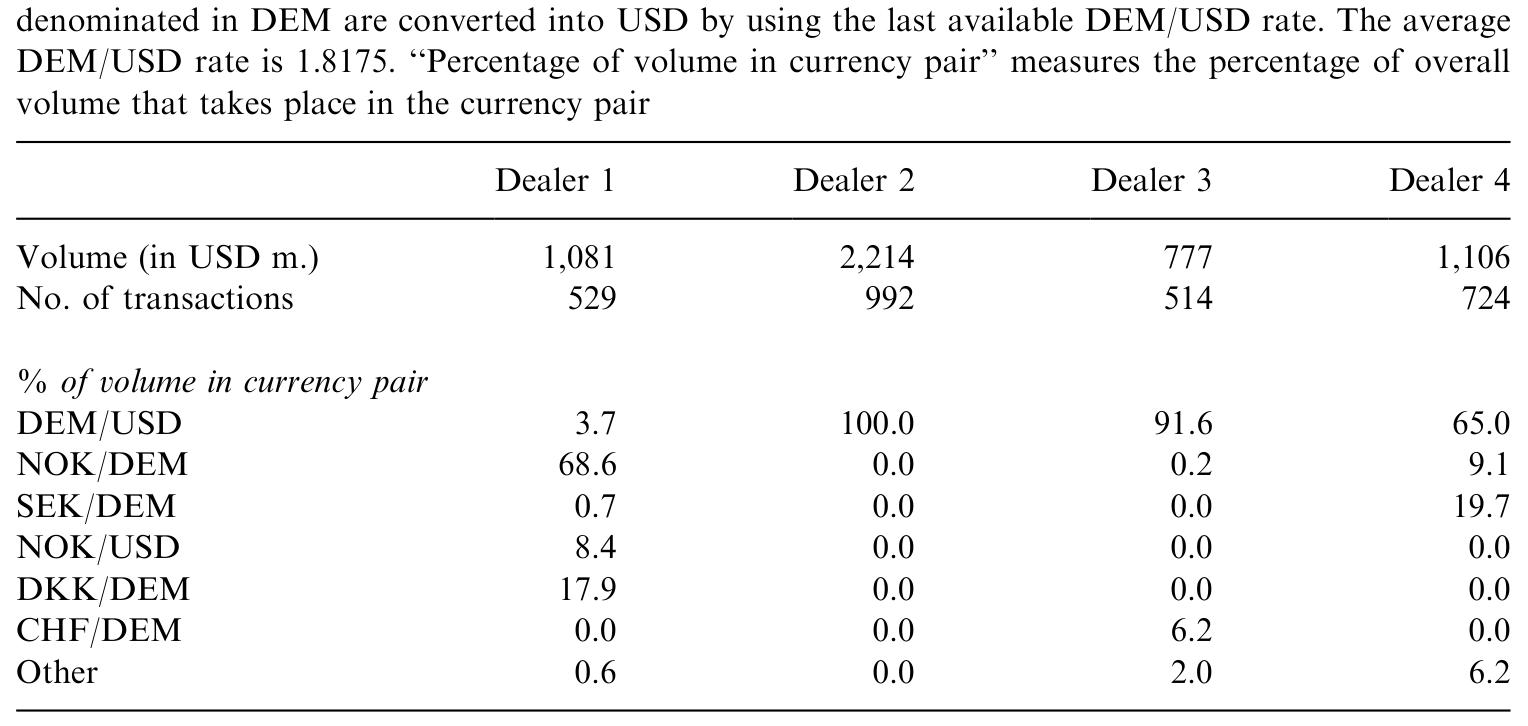

作者拿到的是一家大型斯堪的纳维亚银行(DnB)四位即期外汇交易员在 1998 年 3 月 2–6 日一周内的全部成交记录。这份数据的珍贵之处,在于它同时包含了三样别处难求的东西:成交价、成交量,以及做市商的库存 (inventory)——而且还标明了每笔交易用的是哪个交易系统、谁是发起方。

数据由两套来源拼接而成:(i) 做市商内部用于盯库存的记录(涵盖直接交易、电子经纪、声音经纪、行内交易、客户交易等所有成交),(ii) 电子系统(D2000-1/D2000-2/EBS)的明细。前者让作者能算出每一刻的库存头寸,后者提供到秒的时间戳、对手名、谁发起、问价量、买卖报价、成交量与成交价。

四位做市商各有「人设」,作者还给他们起了绰号:

- Dealer 1——NOK/DEM 市场的最大做市商(自估市占约

40%),称「NOK/DEM Market Maker」,周成交USD 1,081百万; - Dealer 2——只做 DEM/USD 的「DEM/USD Market Maker」,周成交

USD 2,214百万; - Dealer 3——因极度依赖电子经纪商,得名「Nintendo dealer」;

- Dealer 4——做 SEK/DEM 和 DEM/USD 的「SEK & USD Dealer」。

把这四个人的交易类型摊开看(见表 2),最刺眼的对比就出来了。两位「市场做市商」(Dealer 1、2)的所有直接交易都是 incoming(被动接单)——这是典型的做市行为;但 Dealer 3、4 几乎只用电子经纪商。而衡量「主动性」的关键指标——outgoing trades(主动出击)的占比——四人差异极大:Dealer 1 只有 22%,Dealer 2 约 50%,Dealer 3 高达 57%,Dealer 4 是 33%。

Table 2: presents some statistics about the different types of trades. We focus on

作为对照,Lyons (1995) 那位做市商的画风完全不同:他 66.7% 是直接交易,剩下 33.3% 全走传统声音经纪商,其中约 90% 的直接交易是 incoming——也就是说,他主要靠做市赚买卖价差,几乎不碰电子经纪商(那时它还没普及),也完全没有客户交易。

同一家银行的四个人尚且如此不同——他们「绝非来自做市商总体的四次独立抽样」。但即便如此,所有四人都表现出强烈的库存控制。这就把矛头引向了一个更深的问题:库存控制是共性,但控制的手段因人而异。

4 模型与方法:库存真的在「均值回归」吗?

要证明库存控制不只是「下班前归零」那么表面,得看日内库存有没有持续地往零拉。库存模型预言库存序列是均值回归 (mean reverting) 的。作者用一个极简的设定来检验:

$$\Delta I_{it} = a + b\, I_{i,t-1} + \varepsilon_t$$

其中 \(\Delta I_{it}\) 是相对上一笔成交(无论 incoming 还是 outgoing)的库存变化。逻辑很干净:如果 \(b = 0\),库存就是非平稳 (nonstationary) 的随机游走,谈不上控制;如果 \(b < 0\),则库存被一只看不见的手往均值拽——这正是库存控制的特征。

四位做市商的结果是清一色的 \(b < 0\),强均值回归。更惊人的是速度:库存的中位半衰期 (median half-lives) 介于不到 1 分钟到 15 分钟之间。相比股票市场动辄数天的库存半衰期,外汇做市商的库存几乎是「烫手山芋」——拿到手就想扔。这与 Manaster and Mann (1996) 对期货做市商的发现一脉相承。

但这里有个技术难点:四人中只有 Dealer 2 单做 DEM/USD,其余三人横跨多个货币对,那他们的「相关库存」到底是什么?是各货币对独立看,还是要考虑组合 (portfolio) 的相关性?作者借用了 Ho and Stoll (1983) 的「等价库存」(equivalent inventory) 概念,并依 Naik and Yadav (2003) 的做法计算:

这里的 \(b_{j,k}\) 是收益率回归线的斜率,即 \(\mathrm{Cov}[R_j,R_k]/\mathrm{Var}[R_j]\),用样本期前两年的 Datastream 日汇率(从挪威 FX 做市商的视角、统一折成 NOK)估出,并剔除 5% 水平下不显著的 \(b\)。直觉是:一个 DEM/USD 的多头,对一个同时持有相关货币对的做市商而言,其「真实风险敞口」要把相关头寸一并算进去。

5 反转:价格里没有库存的影子

到这里,「库存控制很强」已经板上钉钉。接下来才是全文最精彩的一击——这种控制,是不是通过做市商自己的报价实现的?

作者先上了与 Lyons (1995) 同源的 Madhavan and Smidt (1991) 模型。结果:完全得不到支持。

然后,作者第一次把 Huang and Stoll (1997) 的「指标模型」(indicator model) 引入外汇市场。在这个模型里,携带信息的是交易的方向 (direction of trade)。换了这把尺子,效果好得多:他们发现逆向选择占了有效价差 (effective spread) 中相当大的一块;信息效应在直接双边交易中还会随成交量上升——大单更「吓人」。订单流的累积值与价格水平协整 (cointegrated),进一步坐实了私有信息在外汇市场的分量(这与 Evans and Lyons (2002) 在市场总量层面假设的信息观一致)。

但最关键的一句话是这样的:

他们找不到任何证据表明库存是通过做市商自己的价格起作用的。

强信息效应 + 弱(甚至无)价格库存效应——这与 Vitale (1998) 对英国金边债券、以及 Madhavan and Smidt (1991, 1993)、Hasbrouck and Sofianos (1993) 对股票市场的发现遥相呼应,却与 Lyons (1995) 的「强价格库存效应」正面相左。

于是问题被逼到了墙角:既然库存被压得这么快、这么狠,可价格里又看不到库存的影子,那库存到底是怎么被消掉的?

答案就藏在第 2 节埋下的伏笔里——做市商根本不靠改报价,他们靠「主动出击」。在多做市商的混合市场里,Dealer 们用限价单、市价单、双边吃价这些工具,把库存直接交易出去,而不是耐心地用倾斜的报价去「等」对手上门。这也解释了为什么四个人的交易风格如此迥异:库存控制的目标是共同的,但实现它的路径(多少 incoming、多少 outgoing、走直接还是走经纪商)是各自的选择。这一点,恰恰是单做市商模型(做市商只能改价)永远刻画不出来的。

(关于做市商在外汇市场里如何受风险预算约束、以及流动性如何随之收紧,可参见《做市商的「风险预算」一旦绷紧,价格和成交量就开始各说各话》;关于把外汇流动性拆成价格冲击的度量,可参见《全世界最大的市场,也有「推不动」的时候》。)

6 文献脉络

把这条线索拉直,能看到两股力量的交汇与角力。

一股是库存。 从 Amihud and Mendelson (1980)、Ho and Stoll (1981, 1983) 奠定的库存模型出发,核心命题是「风险厌恶的做市商靠改价来管库存」。Manaster and Mann (1996) 在期货市场上发现了一个微妙的裂缝:库存有强均值回归,但价格库存效应却很弱——本文在外汇市场上把这条裂缝撕得更大。

另一股是信息。 Kyle (1985)、Glosten and Milgrom (1985) 把逆向选择写进定价,Easley and O'Hara (1987) 进一步讨论成交量与信息的关系。在度量手段上,Huang and Stoll (1997) 的指标模型成了把价差拆成「逆向选择 vs. 其他」的利器——本文是把它搬进外汇市场的第一篇。

两股力量在外汇市场上的第一次正面交锋,是 Lyons (1995)。 他用 1992 年的单做市商数据,得出「信息 + 强价格库存效应」。本文则用 1998 年、电子经纪商已占半壁江山的市场环境,用四位做市商的数据给出反例:信息效应依旧强劲,价格库存效应却消失了。再往后,Evans and Lyons (2002)、Evans (2002)、Payne (2003) 把订单流推向了「微观结构—宏观」的汇率研究新方向。

本文所处的位置,正是这条脉络的一个转折注脚:它告诉后来者,库存控制的「行为」与库存控制的「价格印记」是两回事;市场结构一变(从单做市商到混合多做市商),同一个目标会长出截然不同的实现路径。

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:只有四个做市商、一周数据,结论可信吗?

样本确实小,而且四人同在一家银行,并非总体的独立抽样——作者自己也坦承这点。但优势在于数据的完整性与稀有性:逐笔成交、库存、系统选择、发起方一应俱全,这是当时(乃至现在)极难获得的。结论的力度不在「外部有效性」,而在于它构成了对 Lyons (1995) 的一个干净反例:哪怕只有四个人,只要他们都表现出「强库存控制 + 无价格库存效应」,就足以说明 Lyons 的结论并非普适。

Q:「没有价格库存效应」会不会只是模型设定(Madhavan-Smidt 失败)造成的假象?

这是最该担心的点。作者的防线是「双保险」:Madhavan-Smidt 模型得不到支持,换上 Huang-Stoll 指标模型后,信息效应被清晰地识别出来、且随成交量上升,唯独库存的价格效应仍然缺席。两个不同设定都指向同一结论,比单一模型更稳。但严格说,这仍是「在这两类模型框架内」的结论。

Q:库存半衰期「几分钟」是不是太夸张了?

放在股票市场确实夸张,但放在外汇就合理。外汇是全球最大、流动性最深的市场,单笔成交动辄百万美元级,且做市商有电子经纪商这个「即时出口」。半衰期短,本身就是「主动出击式库存管理」的直接体现——库存一上来就被甩掉了。

Q:incoming 和 outgoing 的区分,为什么是全文的「题眼」?

因为它把「被动做市」和「主动消库存」在数据上分了开。incoming 是别人来吃你的报价(你被动);outgoing 是你去吃别人的报价或主动挂单(你主动)。Lyons 的做市商

90%直接交易是 incoming,几乎只能靠改价管库存;而本文的 Dealer 3 有57%是 outgoing。正是这条「主动出击」的渠道,让价格库存效应变得不必要。

Q:这和「外汇市场没有信息」的老印象冲突吗?

恰恰相反,本文强化了「外汇市场有私有信息」这一新共识。逆向选择占有效价差很大一块、订单流与价格协整、信息随成交量增强——都说明客户订单流里藏着对公共消息的解读与未来风险溢价的信息(Lyons (2001) 对此有系统论述)。

Q:结论对今天的电子化、匿名化市场还成立吗?

本文捕捉的恰是「电子经纪商崛起」这一结构变迁的中段。随着匿名电子平台进一步主导,库存管理只会更依赖「主动出击」而非「报价倾斜」。匿名性本身如何影响价差,是另一个有趣的问题(可参见《看不见报价人的名字,价差为什么反而变窄了?》)。

(b) 几个可能的研究问题与提案

1. 把「库存控制路径」搬到公司债 OTC 市场。 【经济故事】公司债同样是去中心化的做市商市场,但缺乏外汇那样的电子经纪「即时出口」,做市商更可能被迫持有库存、并通过价格(成交价差)来消化。比较「有/无中央限价簿」的债券,能直接检验「混合市场结构 → 主动出击 → 价格库存效应消失」这条因果链。 【可行性】中。TRACE 提供逐笔成交,但缺做市商库存——这正是本文数据的核心优势。需结合监管端(如 FINRA/官方)持仓数据或交易商问卷,识别上有挑战,但方向 doable。

2. 外资做市商 vs. 本地做市商的库存管理差异。 【经济故事】本文四人同在一家斯堪的纳维亚银行。若能区分本地与外资做市商,可检验「信息优势」与「库存管理风格」是否随交易对手的地理/信息网络而变——外资做市商或许更依赖经纪商(信息劣势→更主动甩库存)。 【可行性】中。需要带交易商身份与国籍标签的逐笔数据,EBS/Refinitiv 的脱敏数据可能支持,但拿到带库存的版本很难。

3. 库存半衰期与流动性危机的关系。 【经济故事】本文的「几分钟半衰期」是常态下的结果。在压力期(如 2008、2020 三月),「主动出击」的出口会不会堵死,迫使做市商重新回到「改价管库存」?若是,价格库存效应会在危机中「复活」。 【可行性】高。危机期的外汇/债券逐笔数据可得,可用事件窗口对比半衰期与价格库存系数的时变。识别清晰,doable。

4. 把 incoming/outgoing 标签接到做市商盈亏上。 【经济故事】Lyons 的做市商靠 incoming 赚价差;本文做市商更多 outgoing。那么「主动出击型」做市商的利润来源是什么——是更快的库存周转,还是承担了逆向选择成本?这能把「交易风格」与「盈利模式」直接挂钩。 【可行性】中高。本文数据已含价、量、库存、发起方,原则上可构建逐笔盈亏分解;需要更长样本来保证统计功效。

8 我的判断与参考文献

贡献。 这篇论文最有价值的地方,不在于它「又跑了一遍微观结构回归」,而在于它用一份罕见的完整数据,把一个被默认的等式——「库存控制 = 报价倾斜」——拆开了。它证明:库存控制的强度(均值回归、几分钟半衰期)与库存在价格上的印记是两件可以分离的事;一旦市场结构提供了「主动出击」的渠道,做市商就会用脚投票,绕开改价这条路。它也是把 Huang-Stoll 指标模型引入外汇市场的第一篇,方法上有承上启下之功。

对识别的担忧。 四个做市商、一周、同一家银行,这是无法回避的局限——结论是「反例」性质的,外部有效性需要更大样本来背书。此外,「无价格库存效应」终究是在 Madhavan-Smidt 与 Huang-Stoll 两类框架内得到的;若做市商以更隐蔽的方式(如调整双边报价的方向性而非水平)管理库存,现有模型未必能捕捉。等价库存的构造依赖样本前两年的相关性估计,在汇率相关性结构发生突变时也可能失真。

后续想看到什么。 我最想看到的,是把这套「incoming/outgoing + 库存半衰期 + 价格库存系数」的三件套,放到带做市商库存的公司债或新兴市场货币数据上去复现——尤其是在压力期,检验「主动出击的出口一旦堵死,价格库存效应是否复活」。那将把本文的横截面发现,升级成一个关于市场结构与流动性的动态命题。

参考文献

- Admati, A. R., Pfleiderer, P. (1988). A theory of intraday patterns: volume and price variability. Review of Financial Studies 1, 3–40.

- Amihud, Y., Mendelson, H. (1980). Dealership market: market making with inventory. Journal of Financial Economics 8, 31–53.

- Bjønnes, G. H., Rime, D. (2005). Dealer behavior and trading systems in foreign exchange markets. Journal of Financial Economics 75(3), 571–605.

- Easley, D., O'Hara, M. (1987). Price, trade size, and information in securities markets. Journal of Financial Economics 19, 69–90.

- Evans, M. D. D. (2002). FX trading and exchange rate dynamics. Journal of Finance 57, 2405–2447.

- Evans, M. D. D., Lyons, R. K. (2002). Order flow and exchange rate dynamics. Journal of Political Economy 110, 170–180.

- Glosten, L. R., Milgrom, P. R. (1985). Bid, ask, and transaction prices in a specialist market with heterogeneously informed traders. Journal of Financial Economics 14, 71–100.

- Hasbrouck, J., Sofianos, G. (1993). The trades of market makers: an empirical analysis of NYSE specialists. Journal of Finance 48, 1565–1593.

- Ho, T., Stoll, H. R. (1981). Optimal dealer pricing under transactions and return uncertainty. Journal of Financial Economics 9, 47–73.

- Ho, T., Stoll, H. R. (1983). The dynamics of dealer markets under competition. Journal of Finance 38, 1053–1074.

- Huang, R. D., Stoll, H. R. (1997). The components of the bid–ask spread: a general approach. Review of Financial Studies 10, 995–1034.

- Kyle, A. S. (1985). Continuous auctions and insider trading. Econometrica 53, 1315–1335.

- Lyons, R. K. (1995). Tests of microstructural hypothesis in the foreign exchange market. Journal of Financial Economics 39, 321–351.

- Madhavan, A., Smidt, S. (1991). A Bayesian model of intraday specialist pricing. Journal of Financial Economics 30, 99–134.

- Madhavan, A., Smidt, S. (1993). An analysis of changes in specialist inventories and quotations. Journal of Finance 48, 1595–1628.

- Manaster, S., Mann, S. C. (1996). Life in the pits: competitive market making and inventory control. Review of Financial Studies 9, 953–976.

- Naik, N. Y., Yadav, P. K. (2003). Do dealer firms manage inventory on a stock-by-stock or a portfolio basis? Journal of Financial Economics 69, 325–353.

- Vitale, P. (1998). Two months in the life of several gilt-edged market makers on the London Stock Exchange. Journal of International Financial Markets, Institutions and Money 8, 413–432.