把投票权和钱包分开来谈:一家公司为什么选 recap 而不是 LBO

本文读的是 Lehn, Netter & Poulsen (1990, Journal of Financial Economics):双层股权资本重组 (dual-class recapitalization) 和杠杆收购 (LBO) 都是把投票控制权集中到管理层手里的办法,但前者几乎不动「钱包」(残余索取权),后者却把投票权和现金流权一起买断。作者在 380 家公司里检验「为什么有的公司选 recap、有的选 LBO」,发现成长性才是那个真正说了算的变量。

1 一个被премиум撕开的口子

先说一个让人不太舒服的事实。

同样是把一家上市公司的控制权「收」到管理层手里,走杠杆收购 (leveraged buyout, LBO) 这条路,股东平均能拿到 35% 到 50% 的收购溢价 (premium);可要是走双层股权重组 (dual-class recapitalization,下称 recap) 这条路,股东几乎一分溢价都拿不到——Partch (1987) 和 Jarrell & Poulsen (1988) 甚至发现,1985 年以后的 recap 还伴随着小幅的负股价反应。

同一个目的,两种价码。这就很扎眼了。

于是一个自然的诘问冒了出来,而且是 Gilson (1987) 喊得最响的那一版:既然 LBO 里的内部人愿意为控制权掏一大笔钱,那 recap 里的内部人凭什么可以白拿?Gilson 的答案带着浓重的道德色彩——这叫剥削 (exploitation)。recap 的内部人本来就握着大量股份、本来就能拍板,于是他们利用一个「囚徒困境」式的换股要约,把外部股东逼到墙角:你不换,手里的高投票权股票就成了一张废票;你换,控制权就拱手让给了内部人。横竖都是输,那不如换。Gilson 由此呼吁监管出手,直接堵死 recap 这条「剥削」的路。

这是个干净利落、也很有煽动力的故事。本文三位作者(其中 Lehn 当时就在 SEC 的首席经济学家办公室)要做的,恰恰是给这个故事松一松绑:会不会,溢价的有无根本不是「剥削」与否的证据,而仅仅是因为——这两类公司本来就是不一样的公司?

2 把两种交易拆到骨头里看

要回答这个问题,得先把 recap 和 LBO 的「同」与「异」摆清楚。

相同之处有两点:其一,两者都把投票控制权集中到了一小撮人(通常就是管理层)手里;其二,两者都常被当作反收购的盾牌。后一点尤其要替 LBO 正个名——人们习惯把 LBO 看成一种「收购」,但 Shleifer & Vishny (1988) 早就指出,管理层收购往往是经理人在敌意收购威胁下「自保」的手段。Lehn & Poulsen (1989) 的数据更直接:1981–1987 年的 283 桩 LBO 里,有 40% 在交易前出现过收购传闻或实际报价。所以 LBO 也是一种反收购装置,和 recap 是「同行」。

关键的差异,作者反复强调,只有一条——对「投票权」与「残余索取权」之间关系的改变。

- 在 recap 里,内部人增加投票权,却维持甚至降低自己对残余现金流的占有。DeAngelo & DeAngelo (1985)、Partch (1987) 都发现,recap 之后内部人手里高投票权股票的比例远高于低投票权股票,投票权相对于现金流索取权被显著放大。

- 在 LBO 里,内部人是成比例地同时买下投票权和残余索取权,而且通常用巨量债务来融资。Marais, Schipper & Smith (1989) 测得 LBO 后中位杠杆(长期债/(长期债+股东权益))从

26%飙到85%;Lehn & Poulsen (1988) 测得平均债务/股本比从0.457涨到5.524。

这条差异会顺手解释一个旁证:recap 公司交易前的内部持股就已经很高。在本文样本里,recap 前内部人平均持有 43.1% 的普通股,而 LBO 公司只有 23.4%(中位数 46.2% 对 17.7%)。正因为本来就「说了算」,所以 97 家 recap 公司里,只有 3 家在交易前出现过收购传闻或报价——它们压根不太需要靠 recap 来防身。

到这里,故事的主线已经浮出来了。如果 recap 公司和 LBO 公司在「持股结构」上就天差地别,那它们在别的维度上凭什么会是同一种公司?作者把这个直觉拆成了四组可检验的假说。

3 四个假说,一条主线

本文不是一篇「模型论文」,它的骨架是四组关于公司属性的预测:成长性、代理成本、税负、信息。作者的判断是——如果 recap 与 LBO 的选择真的反映了有效率的自我选择 (efficient self-selection) 而非剥削,那么这四类属性应当系统性地把两群公司区分开。

首先是成长性假说(本文的核心)。 recap 公司的普通股仍在公开市场交易,而 LBO 公司则退市私有化。DeAngelo & DeAngelo (1987) 指出,私有化公司的投资会被三件事卡住:高级债融资的可得性、自身经营产生的现金、以及现有股东追加股本的意愿与能力。换句话说,私有化会抬高公司继续融资的成本。所以,一家还想反复回公开市场要钱、成长机会丰富的公司,就更倾向于用 recap——既集中了控制权,又没切断融资的脐带。事实上,很多 recap 公司在委托投票材料里就明说了:搞双层股权,是为了将来能增发股票而不稀释管理层控制。本文也确实发现 recap 公司在交易后高频增发股权。

这里还有第二重逻辑,来自资本结构理论。Myers (1984) 论证:拥有大量无形「成长机会」的公司倾向于少借债,因为股东更容易在这类公司里把财富从债权人手里转移走。recap 公司明明可以用发债来融资而不稀释控制,却偏偏不走这条路——这反过来暗示,债务融资对它们来说更贵,而这又指向更强的成长性。(关于「成长机会如何反向写进公司的负债政策」,可参见《把『成长机会』拧成一个旋钮:冷战落幕,如何重写了军工厂的资产负债表》。)

成长性假说还顺手解释了那个最初的悬念——为什么 recap 不带溢价、甚至带负收益。recap 的公告其实捆绑了两条信息:一是「这家公司有成长机会,可能要增发」,二是「内部人会继续掌控」。后者本就没什么控制权变更的「新闻」可言;而前者——市场推断出未来要增发,而增发通常伴随负的股价反应(Asquith & Mullins 1986)。两条加起来,recap 公告自然就是个小幅、甚至偏负的反应。溢价的缺失,不必是剥削,可以只是「这本来就是一家要去市场融资的成长型公司」。 这正是作者要替 Gilson 那个故事松绑的地方。

接着是代理成本假说。 如果 LBO 的股东收益部分来自经理-股东冲突的缓解,那 recap 公司收益的缺失,可能恰恰说明它们本来代理成本就不高。证据之一就是前面那组持股数字:recap 公司内部持股约为 LBO 公司的两倍,激励本来就更对齐。再叠加 Jensen (1986) 的自由现金流 (free cash flow) 理论——高自由现金流的公司更容易陷入「经理想扩张、股东想分钱」的冲突,而 LBO 用巨额债务正好「逼」出这笔现金。由此推断,LBO 公司应当比 recap 公司握着更多自由现金。(关于这条线,可参见《现金为什么一定要「还」出去?——四十年后,重读 Jensen 的自由现金流》。)

然后是税负假说。 债务的税盾价值,对不同公司不一样。LBO 背上巨额债务,能榨出可观的税收节省;而 recap 几乎不动杠杆,税盾收益就小得多。所以那些交易前税负本就较低的公司,用 recap 更划算——反正它们也享受不到多少债务税盾。

最后是信息假说:内部人可能掌握关于股价的私有信息,这会影响他们选哪条路。

四条线,一个共同的母题:方法和效果,都系统性地由公司属性决定。 下面看证据。

4 数据与结果:成长性赢了,其余的差点意思

样本是 1977–1987 年间 380 家要么做了 recap、要么通过 LBO 私有化的公司,其中 recap 公司 97 家。作者逐一对比两群公司交易前的特征。

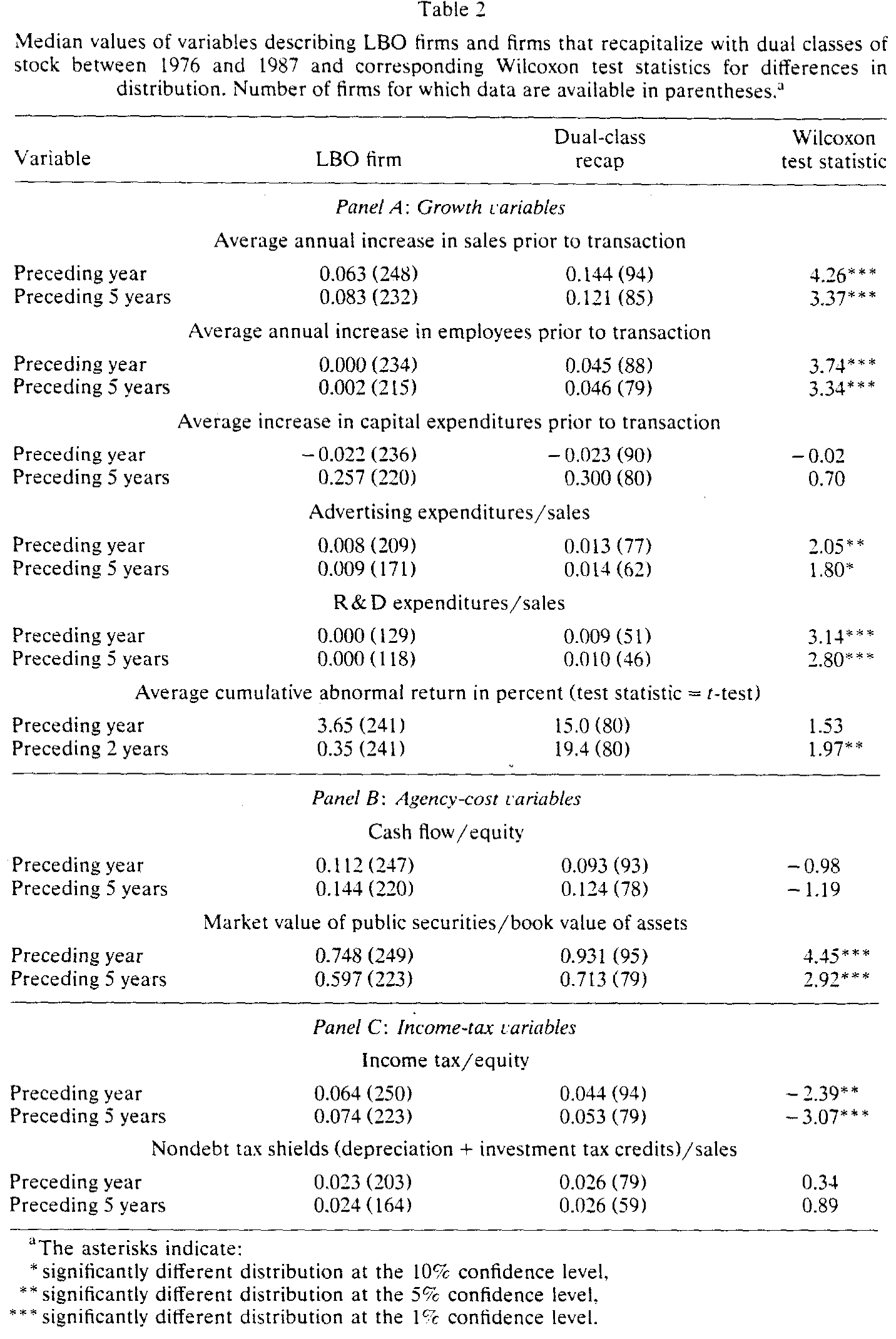

Table 2

结果可以一句话概括:成长性假说拿到强支持,其余三条只拿到弱支持。

- 成长性(强支持):recap 公司的销售增长率和雇员增长率都显著高于 LBO 公司——这与「成长型公司有持续外部融资需求、因而不愿私有化」高度一致。研发费用/销售额、广告费用/销售额这两个比率也在 recap 公司里显著更高;若把 R&D 和广告看作成长前景的代理变量,这同样指向成长假说。

- 代理成本(弱支持):recap 公司的「未分配现金流/股权价值」比 LBO 公司低,但不显著;不过市账比 (market-to-book) 在 recap 公司里显著更高。LBO 公司更低的市账比,暗示它们的代理成本可能更高——但证据没有成长那一组硬。

- 税负(中等支持):recap 公司交易前的税负显著更低,与「债务税盾对 recap 公司价值更小」一致。

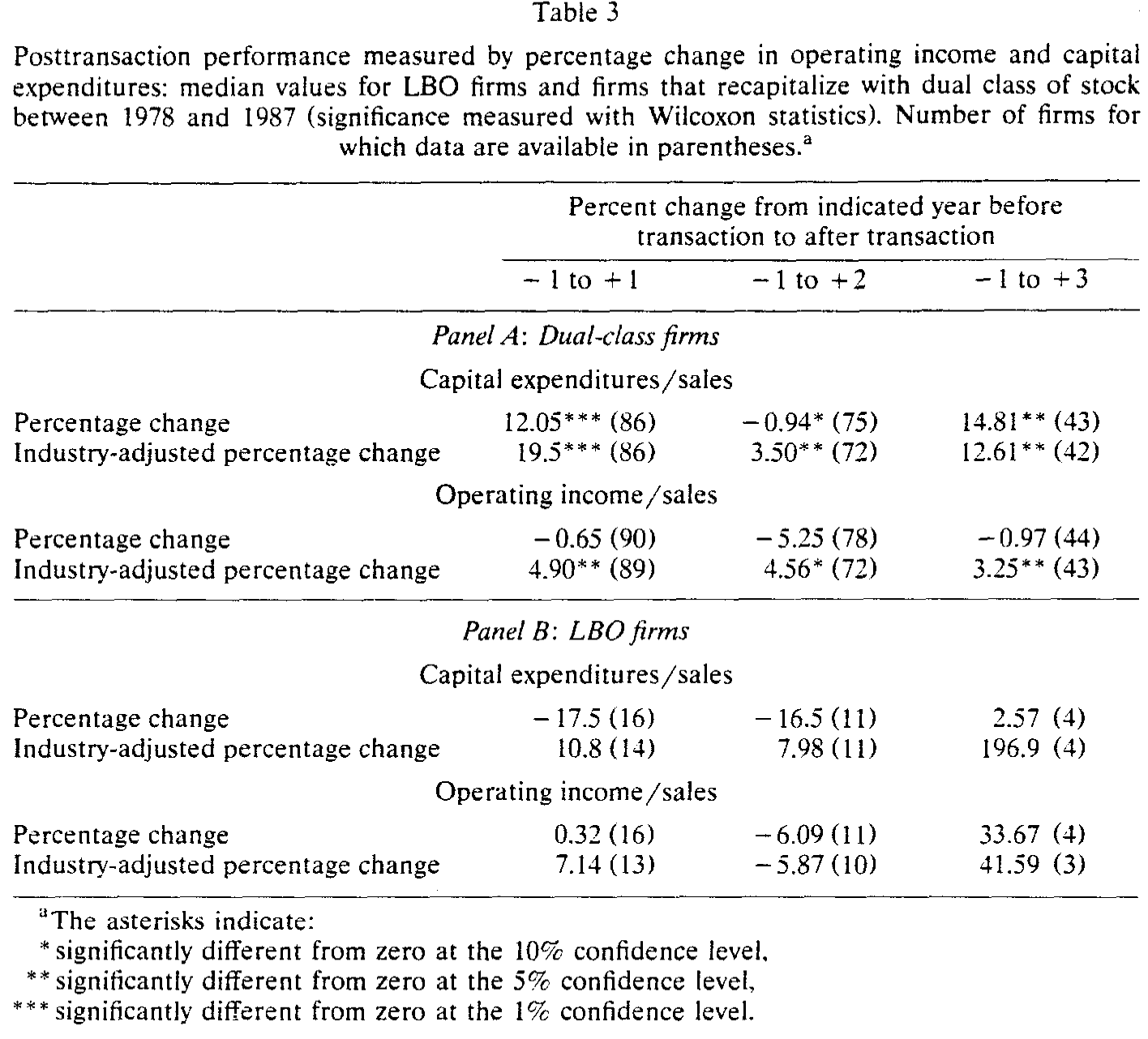

再看交易后的表现,作者拿 recap 公司和一组管理层收购 (management buyout, MBO) 作对比:

Table 3

- recap 公司把更高比例的后续现金流投入了资本支出,且大量 recap 公司在重组后增发了股权——这进一步坐实了「它们手里有更值得投的项目」。

- 经行业调整的经营利润(除以销售额)在 recap 公司里显著上升,只是涨幅小于 MBO 样本。也就是说,虽然 LBO/MBO 公司表现更好,但数据并不支持「recap 拖累效率」这个指控。

这一记回马枪很关键。批评者说 recap 让投票权与现金流权脱钩、会侵蚀经理人最大化利润的激励、从而「锁住」经理并拖垮效率。可数据说:recap 公司的经营表现是在改善的,只是没 MBO 那么猛。退化论,至少在这份样本里站不住。

5 文献脉络

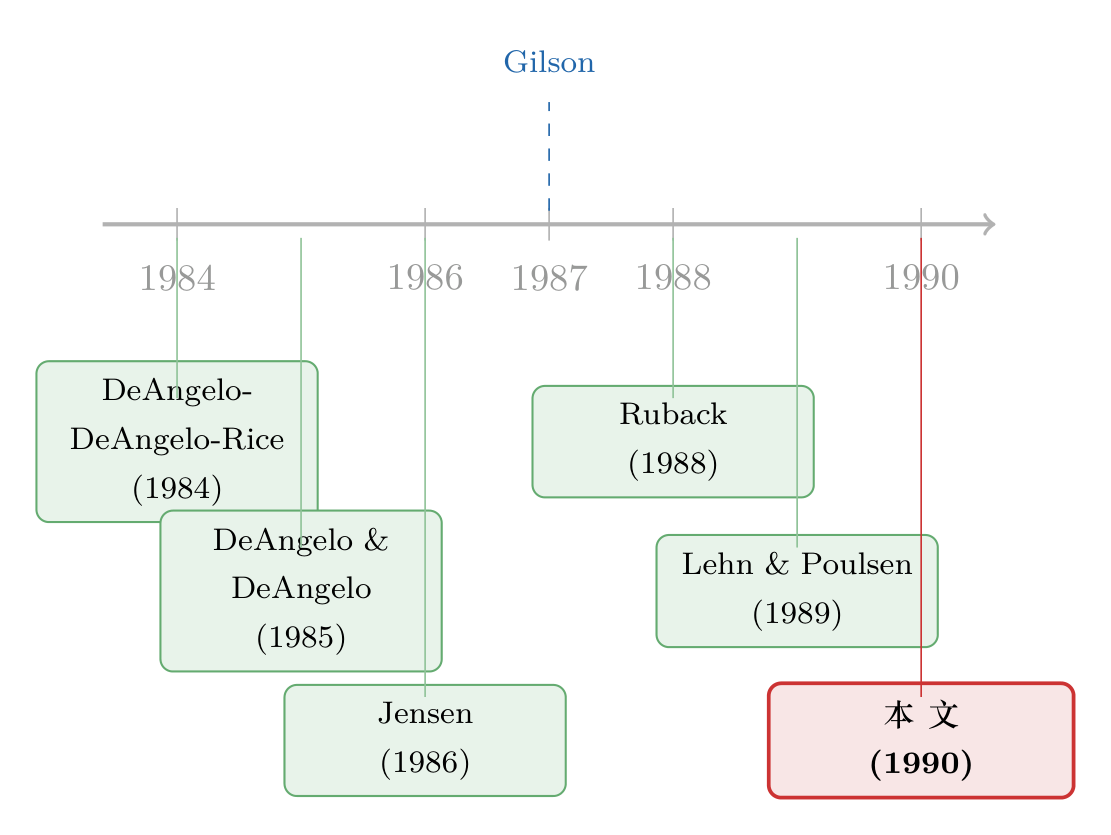

这条研究的来路,是一条「从描述走向比较」的线。

最早是一批描述性工作,回答「dual-class 到底改变了什么」。DeAngelo & DeAngelo (1985) 系统记录了双层股权公司里投票权的内部人占有;Partch (1987) 进一步刻画了限制投票权股票的创设及其股东财富效应。与此同时,LBO 那一侧也在累积证据:DeAngelo, DeAngelo & Rice (1984) 记录了「going private」中的股东财富,Lehn & Poulsen (1989) 把 LBO 与自由现金流挂钩。

转折点是两篇把「两类交易放在一起比」的文献。Jensen (1986) 的自由现金流理论,给「为什么有的公司需要被债务纪律」提供了机制;而 Gilson (1987) 第一次正面追问「为什么有的公司选 recap、有的选 LBO」,并给出了那个充满火药味的「剥削 vs. 有效自选择」二分。Ruback (1988) 用「囚徒困境」把剥削论模型化,称 dual-class 「也许是有史以来最有效的反收购装置」。Jarrell & Poulsen (1988) 则量出了 recap 的负股价效应。

本文 (1990) 的位置,就是站在 Gilson 划下的那道分叉口上,用一份横跨十年、380 家公司的样本,把「有效自选择」那一支撑了起来:recap 与 LBO 的选择,是被成长性、代理成本、税负这些公司属性系统性地决定的——而不是简单的「谁更坏」。它把一个关于动机的道德争论,拉回到了关于公司基本面的实证检验。

6 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:本文到底「证伪」了 Gilson 的剥削论吗?

没有,也不打算。作者很克制:剥削论和有效自选择论「未必互相竞争」。本文证明的是,公司属性能系统性地解释「选哪条路」,从而说明溢价的有无至少部分源于公司本来就不同——这削弱了「溢价缺失 = 剥削」的推断,但并不排除某些 recap 里确有剥削。

Q:为什么 recap 公告会出现负收益,这不正是「股东受损」吗?

本文给了一个更平淡的解释:recap 公告同时泄露了「未来可能增发」的信号,而增发本身就带负的股价反应。所以那点负收益可能是市场在为「将来要被稀释」定价,而非对控制权后果的反应。要害是——它和「剥削」在观测上很难区分,这也是本文识别上的软肋。

Q:用「内部持股比例」当代理成本的代理变量,靠谱吗?

这建立在 Demsetz & Lehn (1985) 的内生所有权结构观上:持股结构由价值最大化内生决定,不同公司能带着不同的代理成本存活。问题在于,持股比例既是代理成本的代理变量,本身又和成长性、公司规模纠缠在一起,所以「代理成本」那一组证据偏弱并不意外。

Q:成长性的证据会不会只是「规模」或「行业」在作怪?

这是最值得担心的地方。recap 与 LBO 公司在规模、行业分布上可能系统不同,而 R&D/销售、市账比都和行业高度相关。本文做了行业调整,但在 1990 年的方法论条件下,很难完全排除「成长性变量其实在替行业/规模说话」。

Q:交易后表现里,recap 不如 MBO,这难道不是「recap 更差」?

关键要看比的是什么。MBO 表现更好,符合「债务纪律降低代理成本」;但 recap 的经行业调整经营利润仍在上升,这就足以反驳「recap 拖垮效率」的强指控。两者的差距更像是「不同公司、不同最优组织形式」,而非「一好一坏」。

Q:这篇 1990 年的论文,对今天还有意义吗?

很有。双层股权在科技公司 IPO 里强势回归,争论几乎原封不动地重演了一遍。本文的核心洞见——「方法的选择内生于公司属性,成长性是主轴」——正是理解今天 founder 控制权之争的底层逻辑。(可参见《founders 把控制权写进了招股书:双层股权 IPO 为什么卷土重来》与《同一家公司,两种股票,两个价格——控制权的价钱,写在一国的法律里》。)

(b) 几个可能的研究问题与提案

1. 把「债务税盾」这条线搬进公司债市场。

【经济故事】本文说 recap 公司税负低、因而不靠债务税盾,所以不走 LBO。那么反过来:在同样面临收购威胁时,一家公司选择「发债防身」还是「双层股权防身」,会如何写进它已发行债券的利差与契约?债务税盾的边际价值,能不能从信用利差里反推出来? 【可行性】中。需要把 recap/LBO 事件与 TRACE/Mergent FISD 的债券层面数据匹配,识别上可用同一发行人 recap 前后的利差变化做事件研究。难点是 recap 公司发债样本相对稀薄。

2. 双层股权与公司债流动性。

【经济故事】recap 把投票权与现金流权劈开,债权人面对的「股东掏空」风险随之改变。这是否会反映在该公司债券的二级市场流动性上——双层结构是不是一种被债市定价的治理风险? 【可行性】中高。dual-class 标识可从 CRSP/ISS 获得,债券流动性可用 size-adapted 或 Amihud 类指标。识别可比较同一公司在转为双层结构前后的债券买卖价差。与你正在做的外资/流动性主线天然契合。

3. 外资持有人面对双层股权时怎么投票/用脚投票。

【经济故事】外资机构通常对治理更敏感、协调成本更高(本文剥削论的核心正是「外部股东协调难」)。那么 recap 公告后,外资持有人是更倾向于「卖出离场」还是「留下来博成长」?这能直接检验 Ruback 的「协调成本」机制。 【可行性】中。需要 FactSet/13F 之类的机构持股数据按国别拆分,叠加 dual-class 事件。识别上可用持股变动的 DiD,控制成长性变量。

4. 用现代交错 DiD 重估「交易后效率」。

【经济故事】本文「recap 公司效率在改善但不及 MBO」的结论,建立在与一组 MBO 的简单对比上。用更长的面板和稳健的交错双重差分,能否分离出「组织形式」对生产率的净效应? 【可行性】高。事件时点天然交错,可直接套用稳健交错 DiD 框架(注意负权重问题,参见《当「更稳健」的设计悄悄把符号弄反了——重读交错双重差分》)。数据可用 Compustat + Census LBD。

参考文献

- DeAngelo, Harry and Linda DeAngelo (1985). Managerial ownership of voting rights: A study of public corporations with dual classes of common stock. Journal of Financial Economics 14(1), 33–69.

- DeAngelo, Harry, Linda DeAngelo and Edward Rice (1984). Going private: Minority freezeouts and stockholder wealth. Journal of Law and Economics 27(2), 367–401.

- Demsetz, Harold and Kenneth Lehn (1985). The structure of corporate ownership: Causes and consequences. Journal of Political Economy 93(6), 1155–1177.

- Gilson, Ronald J. (1987). Evaluating dual class common stock: The relevance of substitutes. Virginia Law Review 73(5), 807–844.

- Jarrell, Gregg and Annette Poulsen (1988). Dual-class recapitalizations as antitakeover mechanisms: The recent evidence. Journal of Financial Economics 20, 129–152.

- Jensen, Michael C. (1986). Agency costs of free cash flow, corporate finance and takeovers. American Economic Review 76(2), 323–329.

- Lehn, Kenneth and Annette Poulsen (1989). Free cash flow and stockholder gains in going private transactions. Journal of Finance 44(3), 771–787.

- Marais, Laurentius, Katherine Schipper and Abbie Smith (1989). Wealth effects of going private for senior securities. Journal of Financial Economics 23(1), 155–191.

- Myers, Stewart (1984). The capital structure puzzle. Journal of Finance 39(3), 575–592.

- Partch, Megan (1987). The creation of a class of limited voting common stock and shareholders' wealth. Journal of Financial Economics 18(2), 313–339.

- Ruback, Richard S. (1988). Coercive dual-class exchange offers. Journal of Financial Economics 20, 153–173.

- Shleifer, Andrei and Robert W. Vishny (1988). Management buyouts as a response to market pressure. In: Alan Auerbach (ed.), Mergers and Acquisitions (University of Chicago Press).

- Stein, Jeremy (1988). Takeover threats and managerial myopia. Journal of Political Economy 96(1), 61–80.