威胁,必须可信:一场银行「救还是不救」的胆小鬼博弈

本文读的是 Martynova, Perotti & Suarez (2022, Journal of Financial Economics):监管者想用「不救你、直接处置」来逼迫资本不足的银行自掏腰包补血,可一旦真到了那一刻,处置本身带来的声誉、政治、财政与经济代价,会让监管者临阵退缩、选择「睁一只眼闭一只眼」。这种资本宽容(capital forbearance)并非懒政,而是一个承诺问题(commitment problem)的均衡产物——而当处置成本随着出问题的银行数量陡峭上升时,银行甚至会合谋摆烂,造出一个「多到没法处置」的坏均衡。

1 引言:一个说了不算的威胁

先想象一个场景。压力测试做完,监管者把几家资本不足的银行叫到办公室,递上一句话:「自己想办法补充资本(私人增资),否则我就动用公共资金强制处置你——稀释你的股权、撤换你的管理层、限制你的薪酬。」

听上去,这是一个相当有威慑力的威胁。处置(resolution)对银行内部人来说是顶顶难受的事:控制权没了,租金没了,连发奖金的自由都没了。理性的银行应该乖乖增资才对。

可现实里,我们一次又一次看到相反的剧本。1980 年代美国储贷协会(S&L)危机里,延迟干预把窟窿越拖越大(Degennaro and Thomson, 1996);2010 年欧洲银行管理局前身 CEBS 的压力测试,估算只要 25 亿欧元 就能补足缺口,而市场的估计是 3000 亿欧元——后者被证明「准确得多」;比利时的 Dexia 银行在 2011 年 7 月还报告着 10% 以上的资本充足率,三个月后就垮了。监管者手里明明握着处置这把刀,为什么总是迟迟不肯落下?

这就是本文要回答的张力:当「不救」的威胁本身代价高昂,威胁就会失去可信度;而银行早就把监管者的这份「不忍心」算进了自己的账本。

接着,一个自然的问题是:这份「不忍心」究竟从何而来,又会如何反过来塑造银行的行为?本文的回答是一个干净的博弈论模型。它把监管者和一群受到冲击的银行放在同一张桌子上,让我们看清——宽容不是失误,而是均衡。

2 反直觉的起点:处置为什么是「威胁」而不是「礼物」

要理解整个故事,得先纠正一个常见的误解。很多人把公共注资想象成对银行的「恩赐」:政府掏钱填窟窿,股东岂不偷着乐?

本文的建模恰恰相反,而且这个假设是整个模型的地基。作者引用 Berger et al. (2021) 对 2008–2014 年美国公共注资的细致刻画,称这套流程是「抓住、约束、再释放(catch, restrict, and release)」:监管者一旦介入,「通常会强加分红禁令、监管费用、董事提名、高管限薪以及其他经营限制」,只有在银行恢复健康后才解除这些束缚。Mücke et al. (2021) 进一步发现,资本购买计划(Capital Purchase Program, CPP)下,只要银行漏付了六次优先股股息,政府就有权委派独立董事进董事会——这恰恰说明,控制权对银行内部人是有价值的,被夺走是要肉疼的。

于是模型里写下了一条关键排序:对银行内部人而言,处置比私人增资更贵。这一条看似简单,却是后面所有反转的源头。

接下来,让我们把这套直觉写成数学。

3 模型:三个日期,三种选择

模型有三个日期 \(t=0,1,2\),所有人风险中性,存在一种净回报为零的安全资产。银行由初始股东持有、并以其利益经营,对未来现金流的贴现率也归一化为零。银行有一笔在 \(t=2\) 承诺偿付 \(D\) 的负债(先假设全是受保存款)。

在 \(t=0\),一团质量为 \(\varphi\) 的银行被一次偿付能力冲击「打伤」。这意味着它们的资产在 \(t=2\) 以概率 \(1-\varepsilon\)(正常状态)偿付 \(R>D\),以概率 \(\varepsilon\)(不利状态)只偿付 \(D-s\),其中 \(s\in(0,D]\),从而违约失败。失败会带来一些银行自己不会内部化的系统性成本。

Table 1: summarizes the variables and payoffs relevant

面对一家受伤的银行,故事在 \(t=1\) 分叉成三条路。

第一条:私人恢复(recovery, \(r=1\))。 股东自己注入新股本 \(s\),刚好够在不利状态里避免失败。此时初始股东的净期望收益(含控制租金 \(\Delta\))为

$$\Pi_{r=1} = -s + (1-\varepsilon)(R+s-D) + \Delta. \tag{1}$$

我们把这个最核心的方程拆开来看——它正是理解全文的钥匙:

第二条:处置(resolution, \(r=0, i=1\))。 银行不肯增资,监管者强制注资:外部股权提供者(也许是监管者自己的处置基金)注入 \(s\),换取份额 \(\alpha\)。这笔强制注资并不构成对原股东的「救助」——\(\alpha\) 被设定为让新股东恰好盈亏平衡:

$$\alpha(1-\varepsilon)(R+s-D) = s. \tag{2}$$

关键在于,处置会把初始股东的控制租金 \(\Delta\) 彻底蒸发掉。于是处置下原股东的收益为

$$\Pi_{r=0,i=1} = (1-\alpha)(1-\varepsilon)(R+s-D) = (1-\varepsilon)(R-D) - \varepsilon s. \tag{3}$$

它恰好比 \(\Pi_{r=1}\) 低了整整一个 \(\Delta\)。

第三条:宽容(forbearance, \(r=0, i=0\))。 银行既不增资、监管者也不处置,任其带着不足的资本继续经营、听天由命:

$$\Pi_{r=0,i=0} = (1-\varepsilon)(R-D) + \Delta. \tag{4}$$

现在把三条路一字排开,银行内部人的偏好顺序一目了然:宽容 $>$ 恢复 $>$ 处置。以「不恢复、不处置」为基准,恢复的净成本是

$$\Pi_{r=0,i=0} - \Pi_{r=1} = \varepsilon s \equiv c > 0, \tag{5}$$

它衡量的是股东向债权人(或存款保险基金)做出的隐性正向转移——用作者的话说,是股东放弃了他们在风险资产上的 Merton (1977) 看跌期权。而处置的成本是

$$\Pi_{r=0,i=0} - \Pi_{r=0,i=1} = \varepsilon s + \Delta \equiv c + \Delta. \tag{6}$$

把 (5) 和 (6) 放在一起,整个博弈的引擎就显形了:银行最想要宽容(什么都不用做、还保住控制权);但若被逼到墙角,它宁可恢复(成本 \(c\))也不愿被处置(成本 \(c+\Delta\))。所以处置威胁能不能逼出恢复,全看银行相不相信监管者真会动手。

4 基准博弈:为什么「救自己」是一种战略替代

那么监管者会不会动手?这正是承诺问题的核心。监管者要在处置的短期代价(声誉、政治、财政成本)与未来系统性困境的代价之间权衡。本文假设:处置成本随处置规模递增且凸,未来系统性成本也随未恢复银行的数量递增且凸。

于是关键的一步出现了。监管者面对一群没恢复的银行时,并不会把它们全部处置——它会权衡边际处置成本与边际系统性成本,留下一部分不处置。任何被预期到的宽容,都会反过来喂给银行「不增资」的激励。

在基准模型里,均衡有两种形态:要么是无人恢复的角点均衡,要么是一个混合策略的内部均衡——只有一部分受伤银行选择恢复,且只有一部分未恢复银行被处置(其余的享受了宽容)。

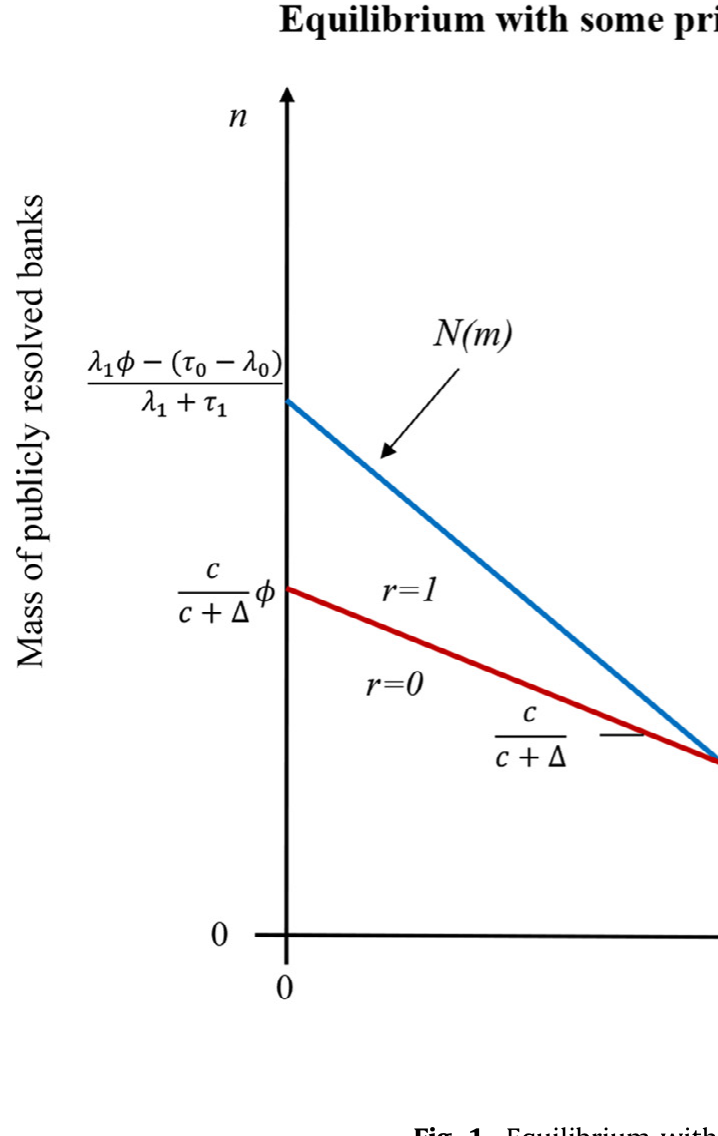

Figure 1: Equilibrium with

为什么会出现这个内部均衡?因为在基准设定里,银行各自的恢复决策是战略替代(strategic substitutes)。直觉很顺:当更多银行恢复了偿付能力,未来系统性困境的成本就下降,监管者处置剩下那些银行的压力也随之减小——于是每家银行「搭上宽容便车」的概率反而上升了。别人越是认真补血,我就越敢躺平。每家银行恢复的边际激励,随着恢复银行的质量上升而下降,这就是战略替代性的来源。

接着,本文给出了一个相当反直觉的比较静态:一个处置成本更高的监管者,最终可能被迫处置更多的银行(同时也留下更多银行带病经营)。这像极了多方的胆小鬼博弈(game of chicken)——当监管者面对每个挑战的回应意愿或能力随挑战数量上升而下降时,银行就更不愿合规;而面对低合规率,哪怕一个本就软弱的监管者,为了控住社会成本,也不得不处置更多银行。一个软弱的警察队伍遇到更猖獗的违法,反而被逼着进行更大规模的执法——是一个贴切的类比。

5 反转:当处置成本陡增,「多到没法处置」

故事到这里还没完。真正关键的一步,是作者把模型推到一个极端:监管者面对资源约束,或处置的边际成本随干预规模陡峭上升(比如早期干预的政治与声誉后果随规模急剧恶化)。

于是反转出现了。在这种情形下,由于监管者的回应越来越软,处置威胁会随着未恢复银行数量的增加而衰减——这恰恰把银行的恢复决策从战略替代翻转成战略互补(strategic complements)。

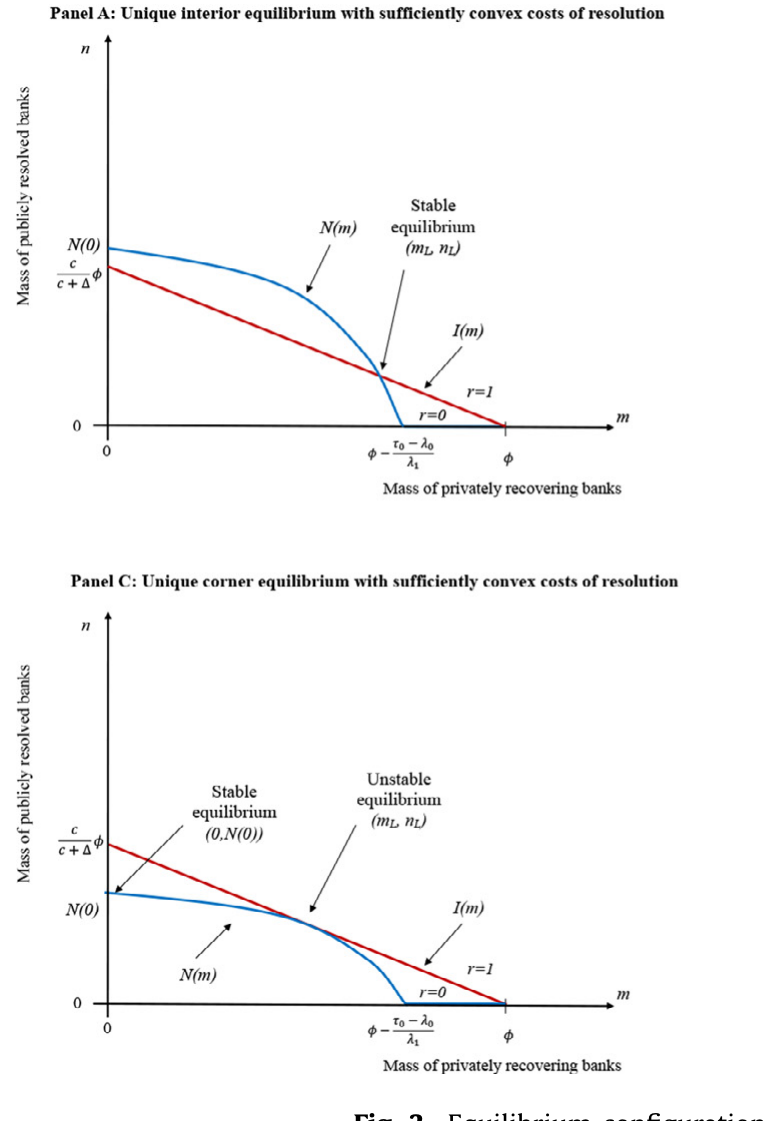

Figure 3: Equilibrium configurations

战略互补意味着什么?意味着银行可以协调在低恢复上:既然大家都不增资、监管者就更不敢处置,那我也不增资。这便产生了「多到没法处置(too-many-to-resolve)」现象——一个高宽容、高系统性成本的坏均衡。这与 Acharya and Yorulmazer (2007) 的「多到不能倒(too-many-to-fail)」遥相呼应,但机制更细:本文明确指出,恢复决策在边际上究竟是替代还是互补,关键取决于监管者处置成本相对于被处置银行质量的凸性程度。成本随规模上升得越陡,处置威胁在未恢复银行足够多时就越不可信,「多到没法处置」的均衡就越容易存在。

这里藏着一个对政策极其重要的颠覆。人们常担心「可信地承诺注资」会加剧道德风险。但本文的结论恰恰相反:对那些被叫去恢复、却仍资本不足的银行,可信且足够严厉的公共股权注入承诺,反而能提升私人合规、避免日后的系统性成本与救助损失。 宽容不是给银行的胡萝卜,恰恰是因为大棒举不起来。

这也解释了欧洲银行业联盟(Banking Union)改革的若干设计动机:把治理从地方的财政、声誉与政治经济考量中独立出来,配备足够的人力与财力,正是为了让恢复与处置框架变得可信(ESRB, 2012)。但改革并未给框架提供完整的财政后盾,也把许多中小银行留在了单一处置框架之外(Restoy, 2019)——可信度的拼图,至今仍缺一角。

6 文献脉络

把这篇论文放回它生长的土壤里看,它处在三条河流的交汇处。

最上游,是 Kydland and Prescott (1977) 关于最优政策时间不一致(time inconsistency)的经典命题——它在货币政策(Barro and Gordon, 1983)、公司金融(Chari and Kehoe, 2016)里都开枝散叶。监管者「事前想威胁、事后下不去手」,本质就是这一问题在银行处置里的化身。

第二条河,是自利型监管与宽容的理论。Boot and Thakor (1993) 与 Morrison and White (2013) 指出,监管者拖延干预,可能是为了掩盖糟糕的过往决策或避免声誉传染;Walther and White (2020) 则刻画了一个拥有 bail-in 裁量权、却因「纾困可能触发挤兑」而可信度受限的监管者。本文与这一支的呼应最深——它把「监管者下不去手」从动机层面推进到了多银行的战略互动层面。

第三条河,是救助的策略性互动与系统性风险。Acharya and Yorulmazer (2007) 的「多到不能倒」、Farhi and Tirole (2012) 的集体道德风险,都指向救助政策如何制造战略互补、诱发事前的过度冒险。本文的新意,在于它不预设替代或互补,而是内生地让监管者处置成本的凸性来决定恢复决策的战略性质——这是相对上述所有工作的一处关键推进。

关于「承诺」这根缰绳如何套在资本监管上,可参见《规则还是相机抉择?——给银行资本监管装上一根「承诺」的缰绳》;关于监管独立性如何左右一家银行何时倒下,可参见《选不选他,决定了银行什么时候倒》;而关于灾难之后「谁该被救」的最优政策设计,则可对照《灾难之后,谁该被「救」?》。

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这跟「太大而不能倒(too-big-to-fail)」是一回事吗?

不是。太大而不能倒讲的是单家机构因规模/关联而被迫救助;本文的「多到没法处置」讲的是数量——许多中等银行同时出问题,使处置的边际成本陡增、威胁失效,从而诱发它们协调摆烂。机制上更接近 Acharya and Yorulmazer (2007) 的「多到不能倒」,而非规模逻辑。

Q:把公共注资建模成对股东的「惩罚」,现实吗?

这是本文最要紧的假设,作者用了相当多的实证来支撑它:Berger et al. (2021) 的「抓住、约束、再释放」、Mücke et al. (2021) 的独立董事委派权、Wilson and Wu (2012) 的高管限薪促使银行提前退出 TARP。这些都指向控制租金 \(\Delta\) 的真实存在。若在某些法域注资条件宽松,模型结论会被削弱。

Q:内部均衡用混合策略,是不是太「数学」了,缺乏现实对应?

作者借 Harsanyi (1973) 的「净化(purification)」给了一个现实解释:随机化的恢复决策,可以重新诠释为银行基于某个不可观测特征(比如真实杠杆,在不透明的资产负债表下难以评估)做出的确定性选择。所以「一部分银行恢复」对应的是异质性,而非真的掷硬币。

Q:比较静态说「处置成本更高的监管者反而处置更多银行」,这不矛盾吗?

不矛盾,这正是胆小鬼博弈的精髓。监管者越软,银行越敢不合规;面对极低的合规率,即便软弱的监管者为了压住社会成本也不得不出手处置更多。高成本监管者陷入的是「威胁不可信 → 合规崩塌 → 被迫大规模处置」的恶性链条。

Q:模型先假设负债全是受保存款,放松这一点会怎样?

受保存款让「股东放弃 Merton 看跌期权」这条逻辑最干净——恢复的成本 \(c=\varepsilon s\) 直接是对存款保险基金的隐性转移。若引入无保险债权人或可 bail-in 的负债,恢复与处置的相对成本会改变,但只要处置仍蒸发控制租金 \(\Delta\),核心张力就还在。

Q:本文是纯理论,有没有被直接检验过?

没有。作者很诚实地说,现有实证「没有一篇能算作对本文经验含义的正式检验」。Agarwal et al. (2014)、Hirtle et al. (2020) 提供了「更强监管→更好银行表现」的旁证,Reinhart and Rogoff (2011)、Eisenbach et al. (2022) 则间接呼应了「财政/资源约束→更严重危机」。但恢复与处置这条具体渠道,仍是空白。

(b) 几个可能的研究问题与提案

1. 处置威胁可信度的横截面度量。

【经济故事】本文的关键变量是监管者处置成本的凸性与威胁可信度,但这些在现实中几乎不可观测。能不能从市场价格里「读」出来?比如用银行 CDS 利差或股价对处置/bail-in 事件(如 Dell'Ariccia et al., 2018b 记录的那些)的反应,构造一个「市场预期的处置概率」。 【可行性】中。事件研究 + 横截面回归是 doable 的;难点在于把「可信度」与「银行基本面」分离开,需要外生的监管制度变更(如单一处置机制 SRM 的引入)做断点。

2. 公司债市场里的「宽容」溢价。

【经济故事】如果债券持有人预期监管者会宽容(而非及时处置),那么资本不足银行的债券应当反映出一个「被宽容溢价」——更低的违约预期、更窄的利差。资本宽容会不会扭曲银行债的定价与流动性? 【可行性】中。数据上需要银行层面的资本充足率(监管披露)+ 债券二级市场利差(TRACE 类数据)。识别上可借助压力测试结果公布这一外生信息冲击,比较「擦边通过」与「擦边未过」银行的债券反应。

3. 外资持有人与处置威胁的政治经济学。

【经济故事】本文强调处置的政治成本来自本地选民、就业与选举(Brown and Dinç, 2005; Liu and Ngo, 2014; Bian et al., 2020)。如果一家银行的债权人/股东以外资为主,监管者「不忍心」的政治权重会不会下降,从而处置威胁更可信?外资持有比例可能成为可信度的工具变量。 【可行性】中偏低。需要银行债权人/股东的国籍构成数据(部分可从持仓数据库拼凑),识别上要担心外资持股本身与银行质量内生。但思路新颖,值得探索。

4. 「多到没法处置」的时序检验。

【经济故事】模型预测:当受伤银行数量越过某个阈值,恢复决策从战略替代翻转为战略互补,私人增资会突然「集体熄火」。这是否能在危机时序数据里看到——增资意愿对「同期出问题银行数量」呈现非线性、甚至断崖式下降? 【可行性】高。用历次银行业危机中的私人增资/SEO 事件(Chiarella et al., 2019 类数据)对同期受困银行规模做非线性回归即可,关键是找到刻画「同期挑战规模」的好代理。

8 我的判断

这篇论文的贡献,在于它用一个极简而锋利的博弈模型,把「资本宽容」从「监管者无能或懒政」的道德叙事里解救出来,重新安放到承诺问题的均衡上:威胁之所以失效,不是因为监管者不想动手,而是因为动手的代价被银行精确地算进了自己的账本。更难得的是,它没有预设恢复决策是替代还是互补,而是让监管者处置成本的凸性内生地决定这一性质——这把 Perotti (2002) 的战略替代与 Acharya and Yorulmazer (2007)、Farhi and Tirole (2012) 的战略互补,统一进了同一个框架的两端。那个「可信的严厉承诺反而降低道德风险」的政策反转,也相当漂亮。

对它的担忧,主要在两点。其一是可检验性:模型的核心变量——处置成本的凸性、威胁可信度、控制租金 \(\Delta\)——几乎都难以直接观测,作者自己也坦承现有实证只能算「广义一致」,离正式检验尚远。其二是负债结构的简化:把负债设为全额受保存款,让逻辑干净,却也回避了 bail-in 在系统性危机中可能引发挤兑这一现实复杂性(这恰是 Walther and White, 2020 的关切)。

往后我最想看到的,是有人能找到一个外生冲击——比如单一处置机制的引入、或某次处置成本的制度性变化——把「威胁可信度」这个抽象概念锚定到可观测的数据上,让这套优雅的理论真正接受一次经验的拷问。

参考文献

- Acharya, V.V., Yorulmazer, T. (2007). Too many to fail? An analysis of time-inconsistency in bank closure policies. Journal of Financial Intermediation 16, 1–31.

- Agarwal, S., Lucca, D., Seru, A., Trebbi, F. (2014). Inconsistent regulators: Evidence from banking. Quarterly Journal of Economics 129, 889–938.

- Barro, R.J., Gordon, D.B. (1983). Rules, discretion and reputation in a model of monetary policy. Journal of Monetary Economics 12, 101–121.

- Berger, A.N., Nistor, S., Ongena, S.R.G., Tsyplakov, S. (2021). Catch, Restrict, and Release: The Real Story of Bank Bailouts. Swiss Finance Institute Research Paper No. 20-45.

- Boot, A.W.A., Thakor, A.V. (1993). Self-interested bank regulation. American Economic Review 83, 206–212.

- Brown, C.O., Dinç, I.S. (2005). The politics of bank failures: Evidence from emerging markets. Quarterly Journal of Economics 120, 1413–1444.

- Degennaro, R.P., Thomson, J.B. (1996). Capital forbearance and thrifts: examining the costs of regulatory gambling. Journal of Financial Services Research 10, 199–211.

- Eisenbach, T.M., Lucca, D.O., Townsend, R.M. (2022). Resource allocation in bank supervision: trade-offs and outcomes. Journal of Finance 77, 1685–1736.

- Farhi, E., Tirole, J. (2012). Collective moral hazard, maturity mismatch and systemic bailouts. American Economic Review 102, 60–93.

- Harsanyi, J.C. (1973). Games with randomly distributed payoffs: a new rationale for mixed-strategy equilibrium points. International Journal of Game Theory 2, 1–23.

- Hirtle, B., Kovner, A., Plosser, M. (2020). The impact of supervision on bank performance. Journal of Finance 75, 2765–2808.

- Kydland, F.E., Prescott, E.C. (1977). Rules rather than discretion: the inconsistency of optimal plans. Journal of Political Economy 85, 473–490.

- Martynova, N., Perotti, E., Suarez, J. (2022). Capital forbearance in the bank recovery and resolution game. Journal of Financial Economics 146(3), 884–904.

- Merton, R.C. (1977). An analytic derivation of the cost of deposit insurance and loan guarantees. Journal of Banking & Finance 1, 3–11.

- Morrison, A.D., White, L. (2013). Reputational contagion and optimal regulatory forbearance. Journal of Financial Economics 110, 642–658.

- Mücke, C., Pelizzon, L., Pezone, V., Thakor, A. (2021). The Carrot and the Stick: Bank Bailouts and the Disciplining Role of Board Appointments. ECGI Finance Working Paper 742.

- Perotti, E. (2002). Lessons from the russian meltdown: the economics of soft legal constraints. International Finance 5, 359–399.

- Reinhart, C.M., Rogoff, K.S. (2011). From financial crash to debt crisis. American Economic Review 101, 1676–1706.

- Walther, A., White, L. (2020). Rules versus discretion in bank resolution. Review of Financial Studies 33, 5594–5629.

- Wilson, L., Wu, Y.W. (2012). Escaping TARP. Journal of Financial Stability 8, 32–42.