强经济里收益反而低:把股票和债券的预期收益,绑回同一条商业周期

本文读的是 Fama & French (1989, JFE):股票和长期债券的预期超额收益里,藏着两类随商业周期波动的成分——一类是所有长期资产共享的「期限溢价」(由期限利差 TERM 追踪,在周期波谷高、波峰低),另一类是与更长周期的经济冷暖有关的「风险溢价」(由违约利差 DEF 和股利率 D/P 追踪)。一句话:经济强时预期收益低,经济弱时预期收益高。而最让人意外的是,三个变量——两个来自债市、一个来自股市——竟然同时预测着股票和债券的收益。

1 一个让「有效市场」难堪的事实

先抛出一个让人不太舒服的事实:股票和债券的收益,是可以被预测的。

这句话在 1980 年代末并不温和。如果你能用今天就知道的几个变量,去预测一年后、四年后的股票收益,那意味着什么?一派人立刻得出结论:市场是无效的 (inefficient)——价格里有「泡沫」,有非理性的潮涨潮落,预测力就是市场犯傻的证据。另一派人则反驳:不,可预测性恰恰是理性的预期收益在随时间变化 (rational variation in expected returns)——经济好的时候大家不那么怕风险,要求的回报低;经济差的时候人人自危,要求的回报高。同一个统计现象,两种针锋相对的解读。

Fama 和 French 没有打算去做那个「终审判决」(他们在文末很坦白地说,「最终的判断必须留给读者」)。他们想做的是一件更扎实、也更有说服力的事:讲一个连贯的故事。如果预测股票收益的变量,和预测债券收益的变量,竟然是同一批;如果它们的涨落又都能对得上商业周期的冷暖——那么「预期收益在理性地随经济波动」这个解释,就会显得格外可信。反过来,如果预测力只是零散的、各资产各说各话的噪声,那「市场犯傻」反而更像真相。

所以全文真正咬住不放的,是一个核心问题:

股票和债券的预期收益,是不是被同一套与商业周期挂钩的力量,绑在了一起?

2 三个变量,两边市场

要回答这个问题,先得有「尺子」。Fama-French 挑了三把,每一把都不是凭空捏造,而是各自背着一段文献。

第一把,股利率 (dividend yield, D/P)。 就是价值加权 NYSE 组合过去一年的股利,除以期末市值。用 D/P 预测股票收益是个老掉牙的想法(早到 Dow (1920)、Ball (1978)):当折现率和预期收益高时,股价相对股利就低,于是 D/P 高。有效市场版本的直觉如此,但「泡沫」版本也能给出同样的预言——价格非理性地暂时偏低时,D/P 同样会高。所以 D/P 本身并不能区分理性与非理性,这一点 Fama-French 心知肚明。它真正新鲜的用法在后面。

第二把,期限利差 (term spread, TERM)。 定义为 Aaa 债券收益率减去一个月国库券利率。它追踪的是债券里的期限(或到期)溢价——长期债相对短期债的预期收益差。这一脉的证据很厚(Fama (1976, 1984, 1986)、Fama & Bliss (1987)、Shiller-Campbell-Schoenholtz (1983) 等)。

第三把,违约利差 (default spread, DEF)。 定义为全部 100 只公司债组合的收益率,减去 Aaa 收益率,是低评级相对高评级的收益率之差。它追踪的是违约溢价的变动(Fama (1986)、Keim & Stambaugh (1986))。

注意这个布局的妙处:D/P 来自股票市场,TERM 和 DEF 来自债券市场。接着,一个自然的问题是——如果让这些「股市的尺子」去量债券、让「债市的尺子」去量股票,会发生什么?这正是论文的第一个反转所在。

回归的形式很朴素,就是把未来 \(T\) 期的超额收益,回到今天已知的变量上。以 D/P 版本为例:

$$ r(t, t+T) = a + b\,\frac{D(t)}{P(t)} + c\,\text{TERM}(t) + e(t, t+T) $$

DEF 版本则把股利率换成违约利差:

$$ r(t, t+T) = a + b\,\text{DEF}(t) + c\,\text{TERM}(t) + e(t, t+T) $$

这里 \(r(t,t+T)\) 是债券或股票组合从 \(t\) 到 \(t+T\) 的连续复利超额收益(净掉一个月国库券利率),\(T\) 取一个月、一个季度、直到一到四年。资产端,债券用 Aaa、Aa、A、Baa、低评级 (LG) 五档,股票用价值加权 (VW) 和等权 (EW) 两个 NYSE 组合。等权组合受小盘股影响更大,于是顺带把「规模」这个维度也带进来了。

3 第一个反转:同一批变量,预测了两边的收益

回归一跑出来,故事的第一层就立住了。

Tables 2 和 3(分别对应 1927–1987 和 1941–1987)显示:违约利差的所有斜率为正,股利率和期限利差的几乎所有斜率也为正;其中相当一部分——尤其在 1941–1987 期间——超过 2 个标准误。更关键的是那个交叉:

- 股利率 D/P,这把来自股市、众所周知能预测股票收益的尺子,也预测了公司债收益。

- 违约利差 DEF 和期限利差 TERM,这两把来自债市、众所周知能预测债券收益的尺子,也预测了股票收益。

换句话说,三个变量追踪的,是跨资产共同的预期收益成分。股和债,原来一直在听同一个人说话。(关于股债共同因子这条线后来怎样长大,可参见《五个因子,一张网:股票和债券原来在听同一段话》与《股和债,到底在听同一个人说话吗?》。)

还有一个细节值得记住:DEF 和 D/P 的相关性相当高——0.61(1927–87)、0.75(1941–87)。这意味着违约利差和股利率,多半在追踪同一类可预测成分。这一点很「安慰人」:人们本来担心 D/P 的预测力来自股价泡沫,可一旦它和一个纯粹由债市定义的 DEF 高度重合、又同样能预测债券收益,「泡沫」的解释就被削弱了——因为债券价格里没有股票那种故事。

4 第二个反转:斜率的「队形」,泄露了风险的结构

如果故事到这里就停下,那只是「预期收益会动」。Fama-French 真正漂亮的一步,是去看斜率在不同资产间排成了什么队形。这一步,把「预测力」翻译成了「风险结构」。

先看 TERM 的斜率。 它们对所有股票组合和所有长期债券组合,为正、且量级相近。这强烈暗示:期限利差追踪的,是一个对所有长期资产都差不多的期限溢价。一个古老而合理的假说是:这个溢价补偿的是对折现率冲击 (discount-rate shocks) 的暴露——而折现率一动,所有长期证券(无论股债)都会被同方向、同幅度地推一把。期限,是它们共同的软肋。

再看 DEF 和 D/P 的斜率。 这两个就完全不是「整齐划一」了——它们的斜率从高评级债,到低评级债,再到股票,单调地变大。这条递增的队形,和直觉里各类资产的「商业风险」排序惊人地一致:越是收益对经济意外敏感的资产,斜率越大。于是 Fama-French 给了一个解释:DEF 和 D/P 追踪的,是某种商业条件风险的「价格」或「水平」——这个风险溢价的时间变化,对低评级债强于高评级债,对股票又强于债券。

把两个反转合起来,预期收益就被拆成了两块互相独立的成分:一块是所有长期资产共享、量级相同的期限溢价(TERM),一块是随资产风险等级放大的商业风险溢价(DEF 与 D/P)。一把尺子量「期限」,另一把量「信用/经营风险」。

5 这些变量,真的「认识」商业周期吗?

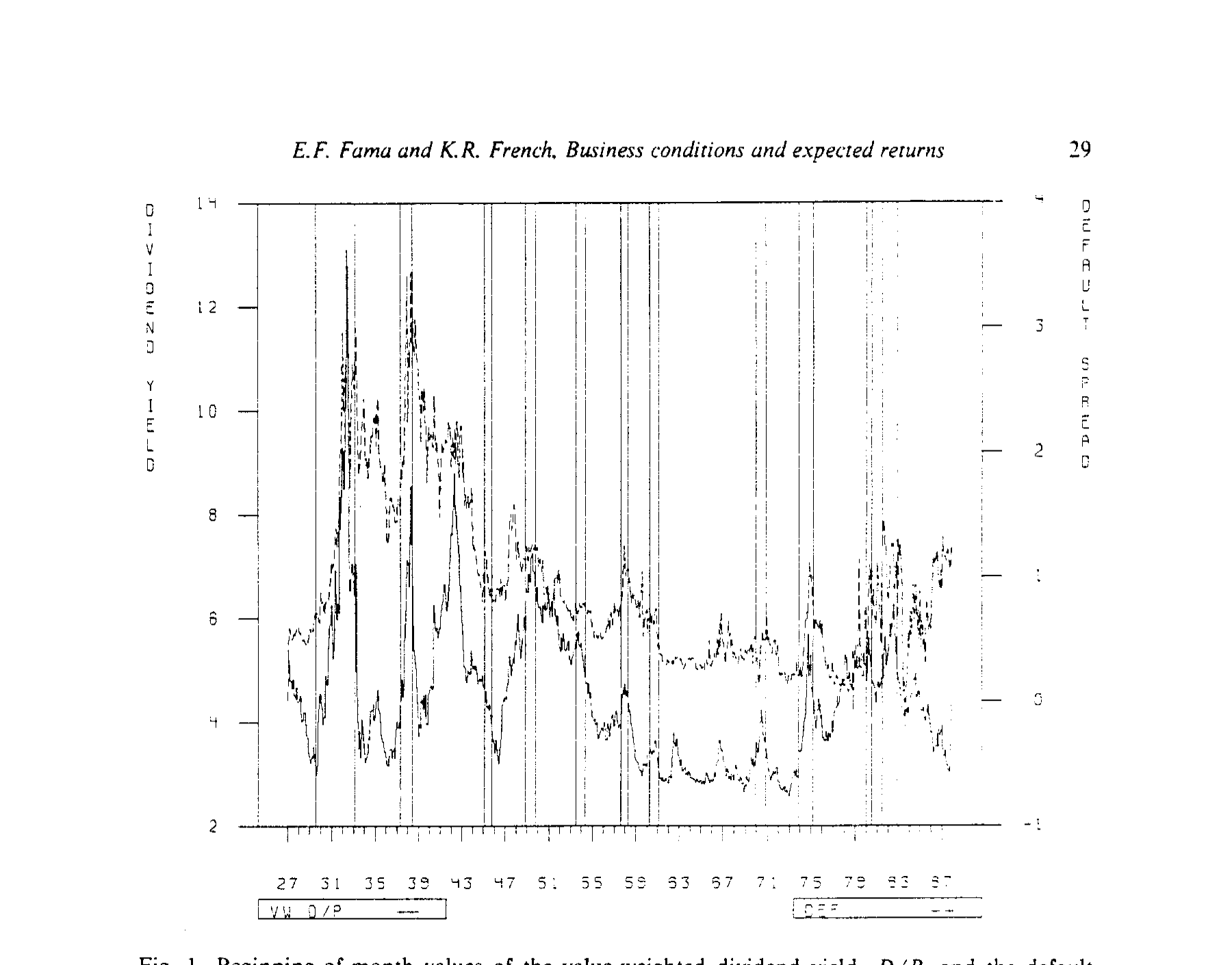

斜率讲完了机制,可整篇文章的题眼是「商业条件 (business conditions)」。凭什么说这些变量追踪的就是经济冷暖,而不是别的什么?这就要回到图上——因为既然预期收益是用这些变量的线性回归来度量的,那么把变量本身画出来,就等于画出了它所捕捉的预期收益成分。

先看 DEF 和 D/P(图 1)。 违约利差在 1930 年代大萧条期间取到最高值,二战后几次较轻的衰退(1957–58、1974–75、1980–82)也有向上的小凸起。但它的「大摆动」明显超出了 NBER 度量的单个商业周期——它在 1930 年代和二战初年那段「普遍经济不确定」的岁月里高企,又在 1953–1973 那段更强、更稳定的时期里持续偏低(尽管那段时间里 NBER 还数出了四次衰退)。D/P 的走势几乎与之亦步亦趋(两者相关 0.61–0.75,肉眼可见)。结论是:D/P 和 DEF 追踪的,是那种会「跨越」多个商业周期、长期持续的经济冷暖。 这也和 Table 1 里它们又高又持久的自相关对得上——D/P 的一阶自相关 0.62(1927–87)、0.79(1941–87),DEF 高到 0.83 和 0.74。

Figure 1: Beginning-of-month values of the value-weighted dividend yield. D/P. and the default

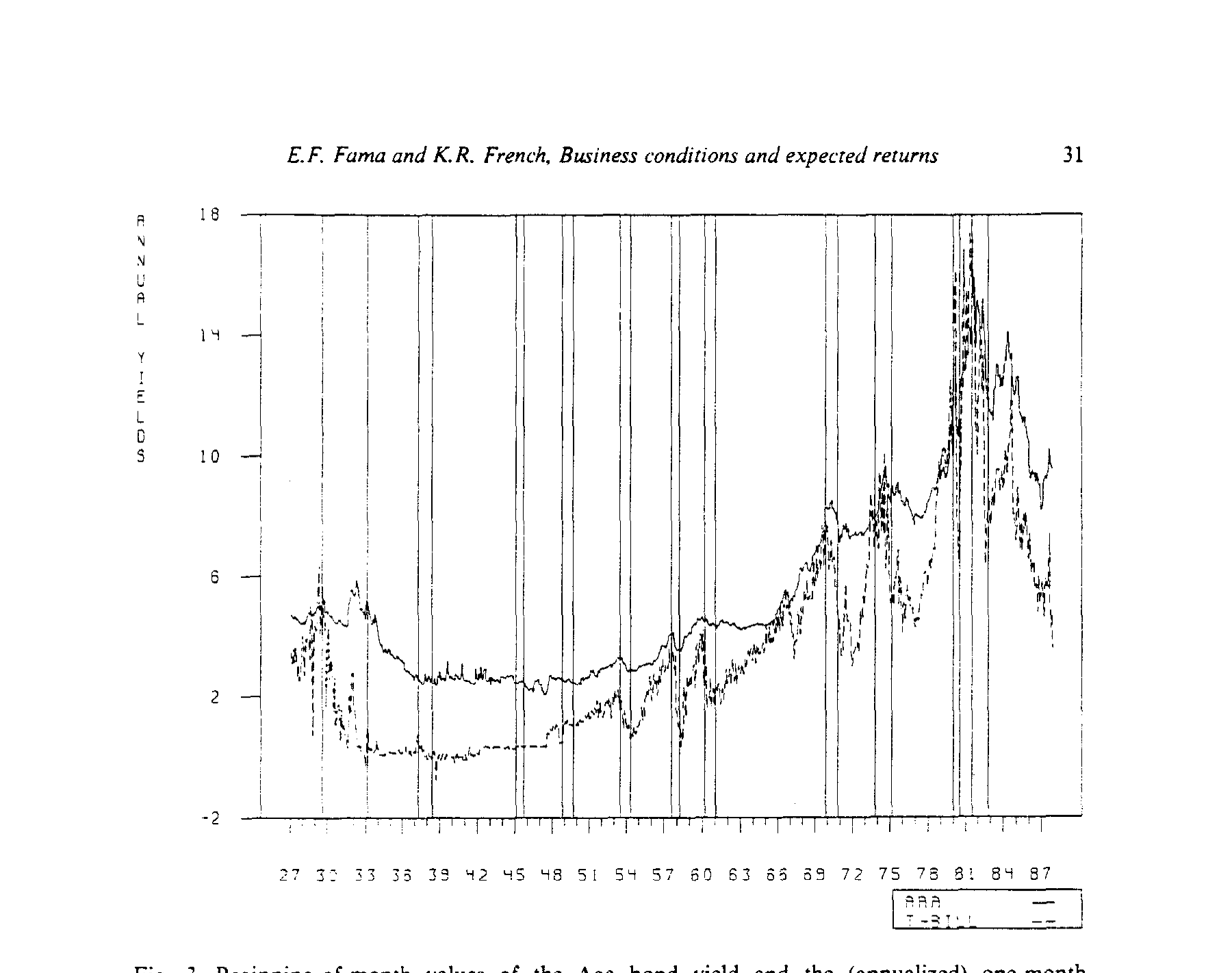

再看 TERM(图 2、图 3)。 期限利差则更贴合 NBER 度量的、更短的商业周期:它在周期波峰附近偏低,在波谷附近偏高。 故事的细节藏在 TERM 的两个组成部分里(图 3)。1933–1951 那段,国库券利率被钉在接近 0 的水平(大萧条 + 美联储二战期间固定利率);除此之外,国库券利率总是在扩张期上行、收缩期下行,几乎自己就勾出了 NBER 的波峰和波谷。而 Aaa 收益率呢?Fama (1988) 指出短期利率的周期波动是一种均值回归 (mean-reverting) 倾向,于是长期利率的波动就更温和——Aaa 在扩张期涨得比国库券少、收缩期跌得也少。两者一减,TERM 就有了清晰的反周期形态:1951 年之后的每一个周期,TERM 在波谷都高于前后的波峰。 这与 Kessel (1965) 早就记录的期限结构周期性,一脉相承。

Figure 3: Beginning-of-month values of the Aaa bond yield and the (annualized) one-month

到这里,三把尺子各就各位:TERM 对应短周期的经济波动(且自相关衰减快,1941–87 在一年以上的滞后几乎为 0),DEF 和 D/P 对应更持久的长期经济episode。而 TERM 与另外两者的相关性很低(1941–87,TERM 与 D/P 相关仅 0.16、与 DEF 仅 0.18)。三者既都挂在商业周期上,又各管一段——预期收益的变动,于是有了「长短搭配」的丰富层次。

6 一个常被忽略的副产品:随时间拉长,R² 越来越大

还有一个值得单独点一句的现象。随着收益的期限 \(T\) 从一个月拉长到一年、再到四年,回归的 \(R^2\) 系统性地变大。一个月的回归里,\(R^2\) 往往只有零点零几;而到了多年期,对股票和低评级债,\(R^2\) 可以爬到 30%–50% 这个量级。

这并不神秘:如果预期收益本身是缓慢均值回归的(高自相关,正如 D/P、DEF 所示),那么短期里它的变动被巨大的「意外」收益噪声淹没,长期里这些噪声相对被平滑掉,可预测成分就浮出水面。预期收益的可预测性,是一个「长期」现象。 这一点也提醒我们:多年期回归里漂亮的 \(R^2\) 要小心解读,重叠观测和小样本会让推断变得脆弱——这正是后来 Stambaugh (1986) 偏误、以及一整条「长期预测回归到底可不可信」的文献所操心的(可参见《股利收益率真能预测收益吗?——一桩被「标准误」改写的旧公案》)。

7 文献脉络

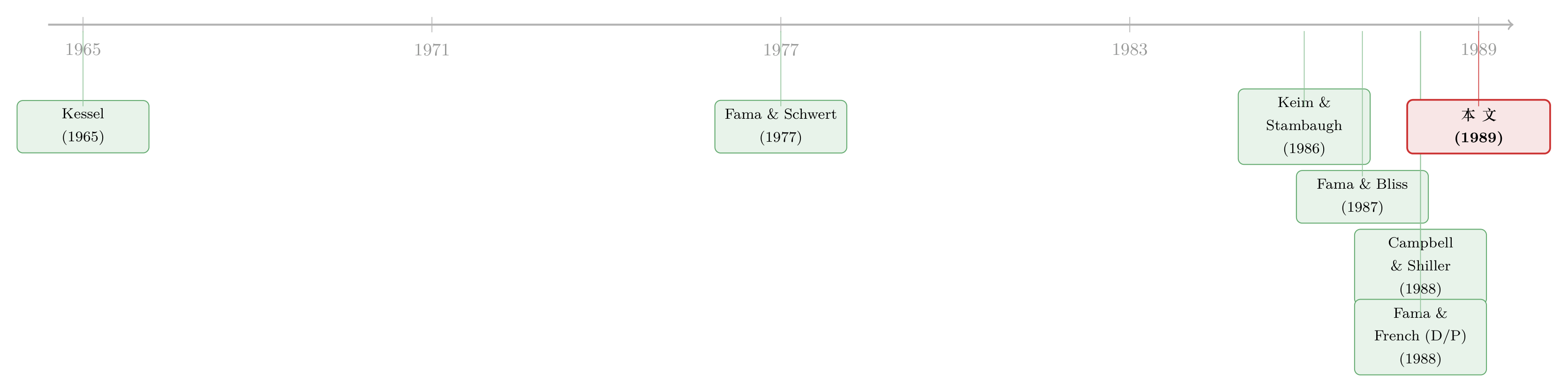

把这篇论文放回它的时代,脉络其实很清晰。

最早,是 Kessel (1965) 记录了期限结构的周期性——长期国债收益率在扩张期涨得少、收缩期跌得少,于是长短利差天然反周期。这是 TERM 故事的源头。接着,Fama & Schwert (1977) 等人发现股票收益和短期利率之间有「反常」的负相关;多年后人们才明白,那不过是 TERM 所捕捉的反周期预期收益的另一种投影(Chen (1989) 随即确认了这一点)。

债券这边,Keim & Stambaugh (1986) 是关键的一跳——他们系统地用利差去预测股票和债券两边的收益,把「同一批变量横跨两市」这个思路摆上了桌面。同期,Fama & Bliss (1987) 在远期利率里挖出了对未来利率的预测力。股票这边,Campbell & Shiller (1988) 和 Fama & French (1988b) 把股利率的预测力做扎实——后者正是本文作者自己「D/P 预测股票收益」的前作。

本文 Fama & French (1989) 站在这两条支流的汇合处:它没有发明新变量,而是把 D/P、TERM、DEF 三者放进同一张回归表里、同时去量股和债,再用斜率的「队形」和图上的周期形态,织出一个统一的、与商业条件挂钩的预期收益故事。它的精神,二十多年后被 Cochrane (2011) 的「贴现率」总纲一语道破:资产定价的核心议题,早已从「预期收益的横截面」转向「预期收益为何随时间而变」(参见《贴现率:资产定价的中心议题》)。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:可预测性到底证明了市场无效,还是证明了理性的预期收益在变?

这篇论文有意不下这个判决。它的策略是「举证」而非「定罪」:通过展示三个变量都挂在商业周期上、且同时预测股债,让「理性的、随经济波动的预期收益」这个解释显得自洽可信。但作者明说,把这看作市场理性的「安慰性证据」,「多少是个人偏好问题」。同一组事实,泡沫派也能讲一个版本。

Q:TERM 和 DEF/D-P 的区别,是不是只是「短周期 vs 长周期」?

不止。区别有两层。一层是周期长度:TERM 贴合 NBER 的短周期(自相关衰减快),DEF/D-P 追踪跨越多个周期的长期经济episode(自相关又高又持久)。另一层、也是更深的一层,是风险的结构:TERM 的斜率对所有长期资产量级相近(共享的期限/折现率溢价),而 DEF、D/P 的斜率从高评级债到股票单调放大(随资产商业风险递增的溢价)。是斜率的队形,而非只是周期长度,揭示了两类成分。

Q:D/P 不是既能用泡沫解释、又能用理性折现率解释吗?那它凭什么算「商业条件」的证据?

单看 D/P 确实两可。论文的巧劲在于用 DEF 给 D/P 背书:DEF 是纯粹由债券收益率定义的,与股价泡沫无关,而它和 D/P 高达 0.61–0.75 的相关、又同样能预测债券收益。当一个「可能是泡沫」的股市变量,和一个「不可能是泡沫」的债市变量高度重合、追踪同一成分时,泡沫解释就站不住了。

Q:多年期回归里 30%–50% 的 R² 是不是太好看、不可信?

要谨慎。多年期用的是重叠的年度观测,标准误已按 Hansen (1982) / White (1980) 做了异方差和重叠自相关调整,但小样本里这类推断仍偏乐观。高 R² 主要反映「预期收益均值回归、长期里信噪比改善」这一机制,而非短期可交易的暴利。后来的 Stambaugh 偏误文献正是冲着这一点去的。

Q:为什么强经济对应低预期收益,这符合直觉吗?

符合,而且是这篇论文最想传递的「总信息」。经济强时,投资者更富裕、更不怕风险,愿意为承担风险接受较低的补偿,于是预期收益低、当前价格高;经济弱时反之。这与基于消费的资产定价直觉一致(Breeden (1979)、Hansen & Singleton (1983) 那一脉),也把「预期收益的时间变化」锚定在了宏观状态上。

Q:这和后来的 Fama-French 三因子是什么关系?

这是一条不同但相通的线。三因子(1993)做的是横截面——用 SMB、HML 解释不同股票的平均收益差;本文做的是时间序列——用宏观利差解释同一资产预期收益的涨落。1993 年那篇也正是在「股债共同因子」上把本文的精神延续了下去:债市的期限因子和违约因子,与股市因子一起出现在同一张定价表里。

(b) 几个可能的研究问题与提案

1. 把 TERM/DEF/D-P 的周期故事,搬到现代公司债微观数据上重做一遍。 - 【经济故事】Fama-French 用的是 100 只债券的粗组合。今天有 TRACE 逐笔成交、债券层面的收益率与利差。一个自然的问题是:违约利差对预期收益的预测力,是不是主要来自流动性溢价而非纯违约风险?把 DEF 拆成「违约成分」和「流动性成分」,看哪一块在驱动周期性预测力。 - 【可行性】高。TRACE + Mergent FISD 提供逐券数据,流动性度量(如 Roll、Amihud、报价深度)成熟。识别上可用评级、行业固定效应吸收异质性,挑战在于把违约与流动性干净地分开。

2. 外资持有人是否改变了 DEF/D-P 的周期性? - 【经济故事】1989 年的美国债市以本土投资者为主。如今外资在美国公司债中占比可观,而外资的风险偏好可能顺着全球而非美国的商业周期波动。若外资是边际定价者,违约利差预测的,可能是全球而非美国的经济状态。 - 【可行性】中。需要 TIC(财政部国际资本)持有数据或基金层面的国别持仓,与美国公司债收益匹配。识别难点在于外资持仓的内生性,可考虑用汇率冲击或母国货币政策作为外生变动来源。

3. 期限溢价的「跨资产同质性」在 2008 后还成立吗? - 【经济故事】本文最干净的结果,是 TERM 斜率对所有长期资产量级相近。但量化宽松把期限溢价压到了历史低位甚至为负。一个值得检验的问题是:QE 时代,TERM 对股票和债券的预测斜率是否脱钩了?若脱钩,说明「折现率冲击同质地推动所有长期资产」这个老假说,被央行的资产购买打破了。 - 【可行性】高。数据现成(CRSP、公司债、国债期限利差),可做滚动窗口或带 QE 虚拟变量的交互回归。

4. 把「斜率队形」做成一个正式的风险价格检验。 - 【经济故事】Fama-French 是用眼睛看斜率从高评级到股票的单调递增。能不能把它写成一个可证伪的横截面约束——即「DEF 暴露的风险价格 × 资产的 DEF beta」应当解释资产间预期收益差,并用 GMM 联合检验单调性? - 【可行性】中。方法上接近 Is the ex-ante risk premium always positive 那类「带不等式约束的资产定价检验」,数据充足,难点在于设定一个既忠实于原文直觉、又有统计功效的联合假设。

参考文献

- Ball, R. (1978). Anomalies in relationships between securities' yields and yield-surrogates. Journal of Financial Economics 6, 103–126.

- Breeden, D. T. (1979). An intertemporal asset pricing model with stochastic consumption and investment opportunities. Journal of Financial Economics 7, 265–296.

- Campbell, J. Y. and R. Shiller (1988). The dividend-price ratio and expectations of future dividends and discount factors. Review of Financial Studies 1, 195–228.

- Chen, N.-f. (1989). Financial investment opportunities and the real economy. Working paper no. 266, CRSP, University of Chicago.

- Fama, E. F. (1976). Forward rates as predictors of future spot rates. Journal of Financial Economics 3, 361–377.

- Fama, E. F. (1986). Term premiums and default premiums in money markets. Journal of Financial Economics 17, 175–196.

- Fama, E. F. and R. R. Bliss (1987). The information in long-maturity forward rates. American Economic Review 77, 680–692.

- Fama, E. F. and K. R. French (1988b). Dividend yields and expected stock returns. Journal of Financial Economics 22, 3–25.

- Fama, E. F. and G. W. Schwert (1977). Asset returns and inflation. Journal of Financial Economics 5, 115–146.

- Hansen, L. P. (1982). Large sample properties of generalized method of moments estimators. Econometrica 50, 1029–1054.

- Keim, D. B. and R. F. Stambaugh (1986). Predicting returns in the stock and bond markets. Journal of Financial Economics 17, 357–390.

- Kessel, R. A. (1965). The cyclical behavior of the term structure of interest rates. Occasional paper no. 91, NBER.

- Stambaugh, R. F. (1986). Bias in regressions with lagged stochastic regressors. Working paper no. 156, CRSP, University of Chicago.

- White, H. (1980). A heteroskedasticity-consistent covariance matrix estimator and a direct test for heteroskedasticity. Econometrica 48, 817–838.