泡沫里,市场给创新贴错了两次价签

本文读的是 Haddad, Ho & Loualiche (2022, JFE):当一个行业陷入泡沫,股价对「创新」的定价会在两个相反的方向上同时出错——创新者自己的股价比基本面应有的水平高估约 40%,而它的竞争对手明明利润受损、股价却纹丝不动。一正一负这两件事,几乎否决了所有现成的泡沫理论;作者用一个「投资者对哪家公司会赢意见不合」的模型,把它们一次性讲通了。

1 一把被广泛使用的「尺子」

先说一件这十年金融与宏观研究都默认的事:股价是一把测量「创新值多少钱」的好尺子。

逻辑很干净。一项创新到底会给经济带来多大冲击?你很难直接观测——专利的真实价值要到很多年以后、等它转化成销售和利润才看得清。于是 Kogan, Papanikolaou, Seru & Stoffman (2017)(下称 KPSS)提出了一个聪明的捷径:盯着一家公司专利获批后三天的股价异动,市场会替你把这项创新对创造者的现值「报」出来。Bloom, Schankerman & Van Reenen (2013)(下称 BSV)则把这把尺子伸向了竞争对手——一家公司创新,会从邻居嘴里抢走生意,邻居的市值和真实产出都会下滑,这叫竞争性溢出 (competitive spillover)。两篇论文一起,把「资产价格 = 创新的经济价值」这件事做成了一套跨行业、跨时间、可比的实时测度。

这套做法太好用,以至于很少有人追问:这把尺子在泡沫里还准吗?

这正是本文的张力所在。因为创新的繁荣,偏偏极爱和金融市场的狂热结伴而行——铁路、电力、互联网,每一波技术浪潮的高点都站着一群上头的投机者。如果尺子恰恰在你最想用它的那些时刻(创新最汹涌的时刻)失灵,那以它为基础的所有结论就都要打个问号。

注意作者的措辞很谨慎:已有文献只证明了股价平均而言反映创新价值。本文要做的不是推翻这个「平均」,而是指出它在泡沫这一特定状态下被系统性地扭曲了——而这恰恰是创新最密集、我们最依赖这把尺子的时候。

2 两次「贴错的价签」

那么,泡沫里到底发生了什么?作者把它拆成两个干脆利落的事实。

第一次贴错,发生在创新者自己身上。 同样一项专利、同样的引用数(也就是同样的最终质量),在泡沫行业里,它把创造者股价推高的幅度,比它日后真正兑现的销售、利润所能解释的,要高出约 40%。市场对「自己人」的创新,过度反应 (overreaction) 了。

第二次贴错,发生在它的竞争对手身上,而且方向相反。 按 BSV 的逻辑,一家公司创新,会损害对手的真实利润——这一点在泡沫里照样成立,利润该掉还是掉。可吊诡的是,对手的股价却几乎不动。市场对「别人家」的创新威胁,反应不足 (underreaction) 了。

把这两件事并排放在一起,你会发现它们是一对天生互相矛盾的孪生子:对同一项创新,市场在创造者那头反应过度,却在被波及者这头反应不足。 这个组合,正是全文最值钱的「指纹」——后面我们会看到,它几乎能把所有泡沫理论一一筛掉,只留下作者想讲的那一种。

接着,一个自然的问题是:你凭什么说这是「贴错了价」,而不是市场看到了我们没看到的好消息?这就要靠识别。

3 怎么把「泡沫」框出来

要谈泡沫期的定价,第一步得先有一个不靠事后诸葛、可以提前框定的「泡沫」定义。作者直接借用 Greenwood, Shleifer & You (2018) 的经验定义,把美股按 Fama & French (1997) 的 49 个行业切开,规定一个「行业–月」同时满足三条才算泡沫:

- 该行业市值加权组合过去两年回报 ≥

100%; - 同一两年里,它跑赢大盘 ≥

100%; - 过去五年回报 >

50%。

再把月度聚合到年度(只要一年里有一个月在泡沫里,这一「行业–年」就算泡沫)。这套筛子在 1962–2017 年间挑出了 74 个「行业–年」。

这个定义当然不完美——泡沫的存在本身就有争议,它既会漏掉一些真泡沫,也会把一些真实的生产力繁荣误判成泡沫。但作者点出一个关键方向:这种误判会让真实繁荣(基本面确实在改善)混进样本,从而偏向于让结果更难显示出「断裂」。也就是说,测量误差是在跟作者作对,他们依然找到了断裂,结论因此更可信。

创新的度量沿用 KPSS:横跨 1926–2010、上百万件专利的股市–专利合并数据,用专利获批后三天的股价反应度量私人价值,用前瞻引用数 (forward-looking citations) 度量质量。溢出则沿用 BSV,用 Jaffe、Mahalanobis 和 Jaffe 的工具变量三种「距离」,把「同技术类、互相学习」的知识溢出和「同产品市场、互相抢生意」的竞争溢出分开。

4 把数字摆上桌

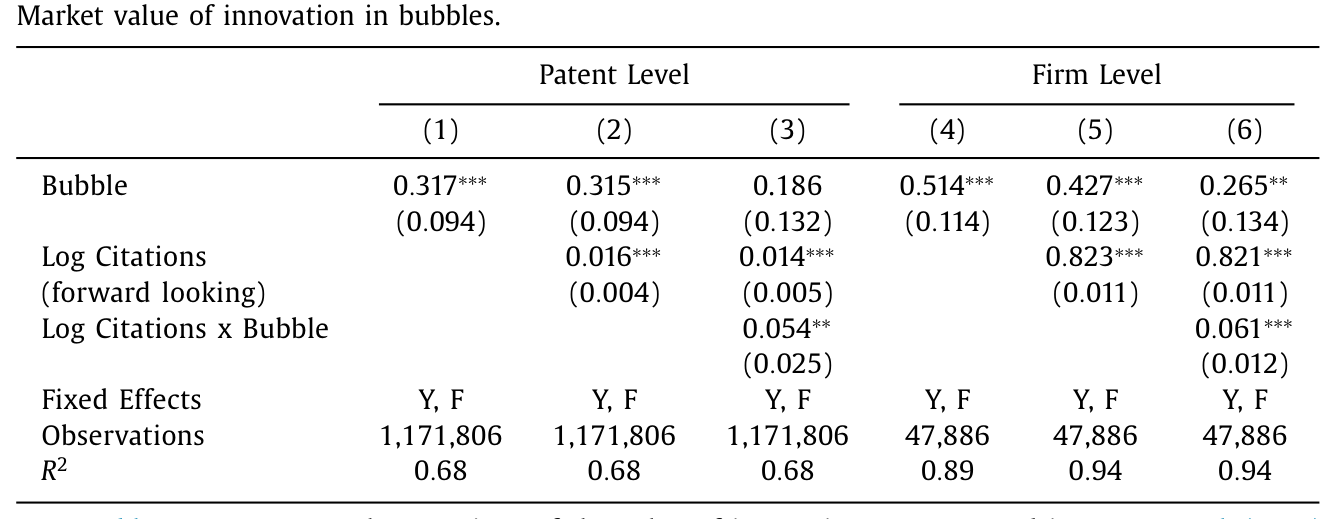

第一个事实,对应回归式 (1):

$$\log \xi_{j,t} = \beta\, B_{j,t} + \gamma\, Z_{j,t} + \varepsilon_{j,t}$$

其中 \(\xi_{j,t}\) 是专利 \(j\) 的市场价值,\(B_{j,t}\) 是「发该专利的公司当年所在行业是否处于泡沫」的虚拟变量,控制项 \(Z_{j,t}\) 含引用数对数、公司与年份固定效应。公司固定效应很要紧——它保证结论不是「那些会经历泡沫的公司本来就是某一类公司」造成的。

结果如表 1:泡沫里,创新的私人价值在专利层面高出 30%(第 1、2 列,\(\beta=0.317\)、\(0.315\),标准误 0.094),在公司层面高出 40%–50%(第 4、5 列,\(0.514\)、\(0.427\))。更妙的是第 3、6 列:泡沫里引用数对估值的边际作用反而更强(Log Citations × Bubble 为 0.054、0.061,均显著)。这一笔直接堵死了一个常见的反驳——「泡沫里只是整体水位高,跟具体某项专利无关」。不,市场恰恰在更卖力地对专利质量定价,只是定得过了头。

Table 1

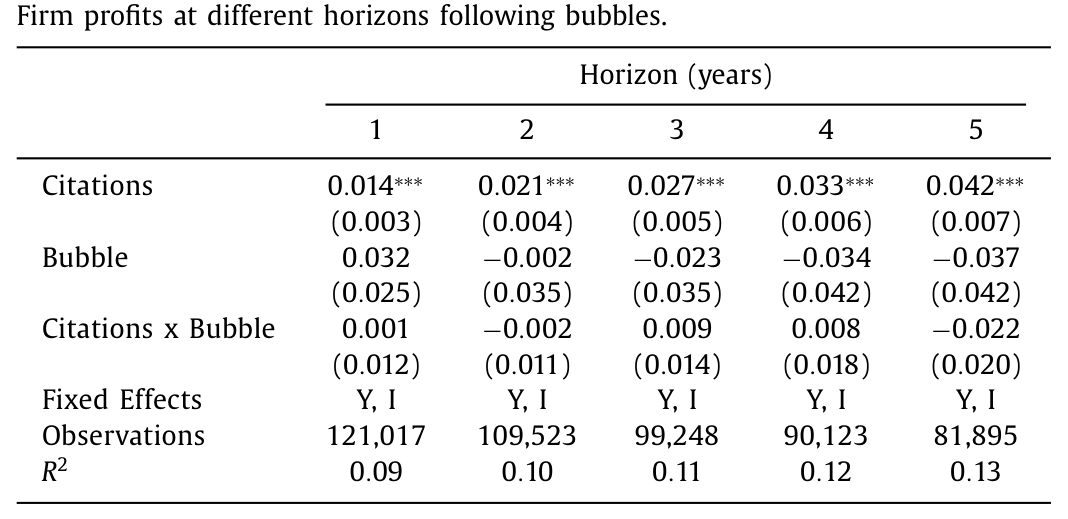

那它定过头了多少?要回答,就得看真实结果有没有跟上。作者把式 (1) 左边换成未来 1 到 5 年的利润(销售、生产率结果类似),得到表 2。结论一句话:没跟上。 引用数本身确实预示更高的未来利润(1 年 0.014、5 年 0.042,都高度显著),但「引用 × 泡沫」的交互项在各期都紧贴着零、且不显著(0.001、-0.002、0.009、0.008、-0.022),泡沫的水平效应也一个都不显著。换句话说,泡沫里那 40% 的市值溢价,对应着几乎为零的真实改善。第一次断裂,坐实了。

Table 2

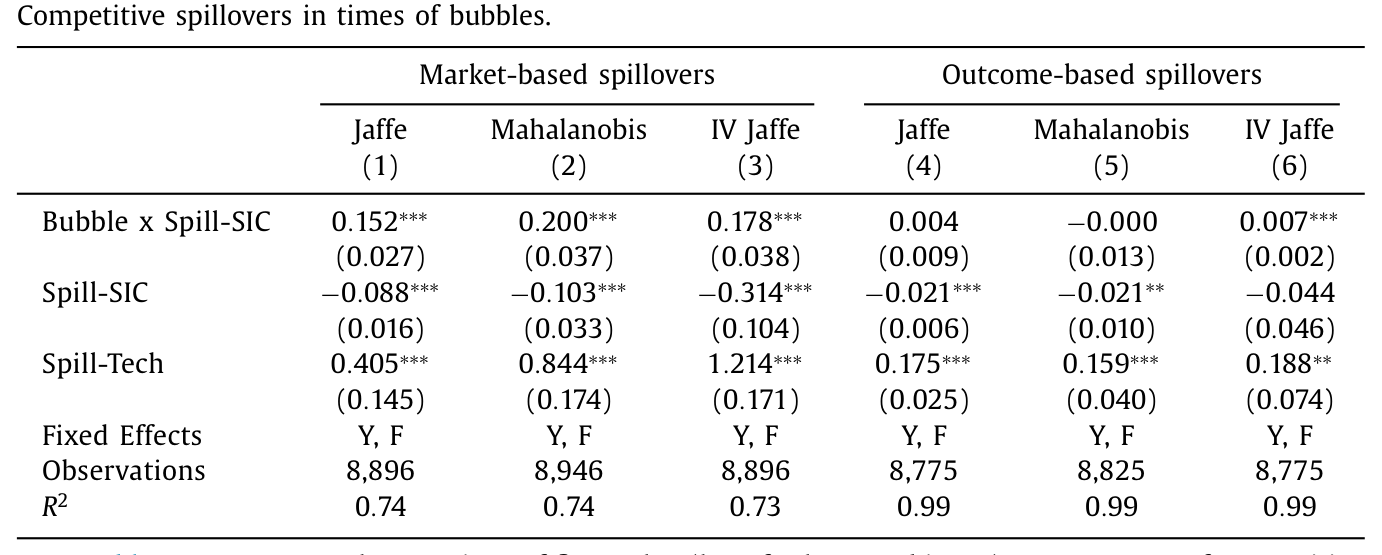

然后,真正关键的一步,是第二个事实——竞争溢出。作者在 BSV 的框架上加了一个泡沫交互项,得到本文识别的核心方程:

这里 \(X_{i,t}\) 既可以取公司市值(Tobin's q),也可以取公司真实产出(行业价格指数平减后的销售)。同一条方程跑两遍,就把「市场怎么看溢出」和「溢出真实有多大」对照了出来。

表 3 是全文的题眼。看市值这一侧(第 1–3 列):非泡沫期 \(spill^{sic}\) 系数显著为负(-0.088、-0.103、-0.314),印证 BSV——对手创新会压低你的市值;但泡沫交互项显著为正(0.152、0.200、0.178),几乎把负效应抵消掉,泡沫里竞争溢出对市值的总效应变成了零甚至转正。再看真实销售这一侧(第 4–6 列):\(spill^{sic}\) 依旧为负且显著(-0.021、-0.021),而泡沫交互项又小又不显著(0.004、-0.000)。

Table 3

一句话总结这张表:泡沫并没有改变对手创新对你真实生意的伤害,它只是让市场对这种伤害视而不见。 第二次断裂,也坐实了。(关于把「同行的创新如何传到你身上」做干净识别,可参见《天线效应:硅谷为什么离不开波士顿?》。)

5 为什么现成的泡沫理论都不够

到这里,故事的张力被拉到了最满:我们手上有一对方向相反的反常——直接效应过度反应、溢出效应反应不足。于是问题变成:什么样的泡沫,才能同时长出这两副面孔?

作者像做排除法一样,把候选理论一个个划掉:

- 如果泡沫只是给价格加了一段随机噪声(理性泡沙 rational bubble,如 Tirole, 1985,或没锚定的信念)——那它既不该让创新者系统性地反应过度,也不该让对手系统性地反应不足。两头都对不上。

- 如果是投资者对整个创新板块过度乐观——那估值确实会对创新反应更猛(对得上直接效应的过度反应),可问题是,板块里的对手也会被一起捧上天,溢出效应不会被抹平。对不上。

- 如果是对行业总体前景的分歧——道理一样,乐观者的声音主导了价格,对手也会跟着涨。还是对不上。

发现规律了吗?所有「对总量乐观」的故事,都会让创新者和对手被同一批乐观投资者定价,于是它们要么一起涨、要么一起被噪声搅动——绝不可能出现「这家过度反应、那家反应不足」的非对称。

于是反转出现了:要造出这种非对称,分歧就不能发生在「总量」上,而必须发生在「哪家公司会赢」上。

6 关键一步:对「谁会赢」意见不合

作者的模型设定在一个直觉极强的场景上。投资者们其实同意社交网络这个行业总共值多少钱——他们争的是:最后赢家是 Twitter 还是 Facebook?

这一个看似微小的改动,配上一个经典的老机制,就把两件反常一起生出来了。

那个老机制,是 Miller (1977):当存在卖空约束、又存在意见分歧时,一只股票的价格不会反映所有人的平均看法,而是被最乐观的那群人钉住——因为悲观者只能选择不持有、退到场外,他们的怀疑进不了价格。在本文里,每家公司的股东,都是那群「最看好这家公司」的乐观者。

接着把这个机制嵌进「对谁会赢的分歧」,奇妙的事就发生了——

- 持有创新者 A 的,是一群坚信「A 会赢、会抢走 B 生意」的乐观者。当 A 拿出一项创新,在他们眼里这等于「A 要去吃掉 B 了」,于是他们把 A 的股价用力往上推——直接效应的过度反应,来自 A 的主人。

- 但持有竞争对手 B 的,是另一群人,他们坚信「B 才更强」。当 A 创新时,B 的主人根本不认为这是威胁——「那又怎样,我们 B 更好」。于是 B 的股价对这条本该是坏消息的溢出几乎不动——溢出效应的反应不足,来自 B 的主人。

同一项创新,定价它的两群人不是同一群人。这就是全文最优雅的一句话:A 的价格由「相信 A 会赢」的人定,B 的价格由「相信 B 会赢」的人定,而这两群人对「A 的创新意味着什么」给出了截然相反的解读。非对称,就这样从一个对称的设定里自然长了出来。

这也是本文相对分歧文献的真正新意所在。Scheinkman & Xiong (2003)、Harrison & Kreps (1978) 这一脉,分歧大多发生在单一资产或总量层面;本文把分歧下放到了公司层面(对「哪家公司胜出」的分歧),于是模型能讲清「公司之间的相互作用」如何被市场扭曲。投资者也因此在持仓上专业化——只押自己看好的那家——这一点作者说在数据里也能看到。(关于把「不同投资者对同一资产的需求分歧」直接写进定价,可参见《你卖出时,谁还在场?——把「需求分歧」写进资产定价》。)

值得一提的是,作者并不是用模型去硬凑数据,而是先有一对互相矛盾的事实、再去找唯一能容下它们的机制。这种「事实倒逼理论」的写法,比「先有模型再找显著性」要扎实得多。(如何不靠问卷、直接从价格里把投资者的信念读出来,可参见《想知道投资者信什么?去问价格,别问问卷》。)

7 一个被扭曲的「外部性」,与政策的麻烦

模型讲通了,最后一步是它有什么用。作者落到一个规划者 (planner) 的问题上:泡沫期该如何制定创新政策?

通常我们以为,泡沫期政策的任务就是「逆风而行」——价格被吹高了,会刺激过度创新,那就把它压一压。但本文指出这只对了一半。真正棘手的是:市场对「外部性」的评估本身被扭曲了。 一项创新对竞争对手的负外部性是真实存在的(利润照掉),可市场(也就是对手的乐观股东)压根不认这笔账。于是规划者不能简单地拿市场价格当外部性的度量——因为「承受外部性的那群人的信念」和「制造外部性的那群人的信念」根本不是一回事。这恰恰是本文新机制的一个直接表达。

换句话说,泡沫扭曲的不只是「创新的总量」,还有「创新者与被波及者之间那笔账该怎么算」。福利分析也因此不能偷懒地选定某一方的信念——作者沿用 Brunnermeier, Simsek & Xiong (2014) 的办法,在所有信念的凸组合上都要求配置有效,绕开了「该信谁」这个无解的选择。

8 文献脉络

把这条线索捋一遍,故事其实横跨了两条原本各走各路的文献。

一条是「用资产价格度量创新价值」的脉络:从 Pakes (1985) 提出「专利、研发与股市回报」的想法起步,经由一系列实现,到 KPSS (2017) 用专利获批的股价反应度量创新对创造者的价值、BSV (2013) 用市值度量创新对竞争对手的溢出,达到成熟。这一脉的底层信念是:价格反映价值。

另一条是「分歧与投机性泡沫」的脉络:Miller (1977) 奠定了「卖空约束 + 分歧 ⇒ 价格被乐观者主导」的基石,Harrison & Kreps (1978)、Scheinkman & Xiong (2003) 把它推进到动态与过度自信,再到 Barberis, Greenwood, Jin & Shleifer (2018) 的外推泡沫。这一脉的底层信念是:价格会偏离价值。

本文站的位置,恰好是这两条脉络的交叉口:它借第二条脉络(分歧)去解释第一条脉络(价格度量)在泡沫里为何失灵,并把泡沫识别交给 Greenwood, Shleifer & You (2018)。更进一步,它把分歧从「总量」下放到「公司层面」,于是能讲出一个老文献讲不出的预测——公司之间相互作用的定价非对称。这正是它的原创贡献。

评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:泡沫里创新者股价高 40%,会不会只是因为泡沫行业本来就由不同类型公司组成?

不太可能。式 (1) 里放了公司固定效应,比较的是「同一家公司在泡沫期 vs 非泡沫期发的专利」,而非「泡沫公司 vs 非泡沫公司」。再加上引用数控制和年份固定效应,剩下的就是同一公司、同等质量专利在两种市场状态下的定价差。

Q:会不会泡沫期波动率更高,把估值反应放大了,跟分歧无关?

作者在网络附录 IA.3 里加了公司层和行业层的波动率控制,结论不变。这一点他们专门做了稳健性,说明

40%不是波动率假象。

Q:「市场对真实结果反应不足」这个结论,会不会只是利润这个指标太吵、估不出效应?

表 2 的反例做得很干净:引用数对未来利润的主效应本身是显著为正且随期限递增的(1 年

0.014到 5 年0.042),说明这个回归是有功率的;偏偏「引用 × 泡沫」交互项紧贴零。是「泡沫没改变基本面」,不是「估不动」。

Q:这和「整个板块被高估」到底有什么不同?两者不都说泡沫里估值偏高吗?

区别全在溢出这一头。板块高估会把创新者和对手一起抬上去,于是负溢出会被抹成正;本文的「公司层分歧」则让对手由「相信对手会赢」的人定价,他们不认创新者的威胁,于是溢出被忽略而非反转成正向追捧。表 3 里市值侧溢出归零、销售侧溢出照旧,正是后者的指纹。

Q:把泡沫定义换一个,结论还稳吗?

作者直接采用 Greenwood, Shleifer & You (2018) 这一被广泛接受的事前定义,且强调其测量误差是偏向于削弱结论的(真实繁荣混入会让断裂更难显现)。这意味着真实效应只会比估出来的更强,而非更弱。

Q:卖空约束在美股上市公司里真有那么强,强到能撑起这套机制吗?

这是机制层面最值得追问的地方。模型继承 Miller (1977),需要悲观者无法(或不愿)做空才能让乐观者主导价格。对大盘蓝筹这个假设偏弱,但本文聚焦的恰是泡沫行业里年轻、信息稀缺的小公司——那里做空更贵、分歧更大,假设也更站得住。

(b) 几个可能的研究问题与提案

1. 把「双向断裂」搬到公司债与信用利差上

【经济故事】股票被乐观者主导而高估,那同一家泡沫期创新公司的信用利差呢?股东(乐观者)和债权人(更在乎下行)对同一项创新的解读可能完全相反——股价过度反应的同时,利差未必跟着收窄,甚至可能因为投资过度而走阔。这能给「股债定价不一致」添一个由分歧驱动的新样本。 【可行性】中。需要把 KPSS 的专利–公司数据接到 TRACE 公司债成交与利差上,识别可沿用本文的泡沫交互设定。难点在泡沫期发债的公司样本偏薄,且要分离信用风险与流动性。

2. 谁在持有泡沫期创新者?——「持仓专业化」的直接检验

【经济故事】模型的命门是「A 的股东和 B 的股东是两群人」。本文说数据里能看到专业化,但可以做得更狠:用 13F 机构持仓,检验泡沫期同一行业内互为竞争对手的两家公司,其机构股东重叠度是否显著下降。重叠度越低,越支持「公司层分歧」而非「板块乐观」。 【可行性】高。13F + Fama-French 行业 + Greenwood 泡沫定义都是现成的,识别就是一个 DiD-on-overlap。这是最容易、也最能直接证伪机制的一步。

3. 外资持有人会放大还是熨平这种非对称?

【经济故事】外国投资者通常对「哪家本土公司会赢」信息更少、更容易抱团押注明星标的。如果泡沫期外资集中涌入创新者而回避其对手,他们可能正是把直接效应推过头、把溢出按住的边际买家。 【可行性】中。需要 TIC 或基金层的国别持仓数据接到公司层创新度量上,识别可用外资准入冲击(如纳入 MSCI)作为外生变化。诚实地说,把「外资」与「泡沫」两重处理叠在一起,样本会很紧。

4. 泡沫破灭后,价签是怎么「改回来」的?

【经济故事】本文讲的是泡沫当期的定价扭曲。一个自然的续集是:泡沫破灭后,创新者那

40%溢价如何回吐、对手被忽略的溢出又如何被重新计入?回补的速度与顺序,能反过来检验「乐观者退场」这一机制。 【可行性】高。事件窗口围绕各行业泡沫的事后崩盘点,做创新者与对手的长期累计异常收益对照即可,数据全在手边。

参考文献

- Barberis, N., Greenwood, R., Jin, L., Shleifer, A. (2018). Extrapolation and bubbles. Journal of Financial Economics 129(2), 203–227.

- Bloom, N., Schankerman, M., Van Reenen, J. (2013). Identifying technology spillovers and product market rivalry. Econometrica 81(4), 1347–1393.

- Brunnermeier, M.K., Simsek, A., Xiong, W. (2014). A welfare criterion for models with distorted beliefs. Quarterly Journal of Economics 129(4), 1753–1797.

- Haddad, V., Ho, P., Loualiche, E. (2022). Bubbles and the value of innovation. Journal of Financial Economics 145(1), 69–84.

- Kogan, L., Papanikolaou, D., Seru, A., Stoffman, N. (2017). Technological innovation, resource allocation, and growth. Quarterly Journal of Economics 132(2), 665–712.

- Miller, E.M. (1977). Risk, uncertainty, and divergence of opinion. Journal of Finance 32(4), 1151–1168.

- Pakes, A. (1985). On patents, R&D, and the stock market rate of return. Journal of Political Economy 93(2), 390–409.

- Scheinkman, J.A., Xiong, W. (2003). Overconfidence and speculative bubbles. Journal of Political Economy 111(6), 1183–1220.

- Tirole, J. (1985). Asset bubbles and overlapping generations. Econometrica 53(6), 1499–1528.