天线效应:硅谷为什么离不开波士顿?

本文读的是 Giroud, Liu & Mueller (2026, Journal of Financial Economics):美国 80.7% 的发明家,受雇于那些「在别的科技集群也有发明家」的公司。作者用 USPTO 专利数据匹配上美国普查局的工厂级数据,证明一个更大的本地集群不仅让本地发明家更高产,还会穿过母公司的工厂网络,把生产率「输送」到几百英里之外、毫不相干城市里的工厂去。发明家在这里扮演的是「天线」——接收本地知识,再在公司内部把它转发出去。

1 引言:一个被忽略的事实

创新在空间上是高度不均匀的。硅谷、波士顿、纽约、洛杉矶、圣迭戈、西雅图——这几个大科技集群,贡献了美国绝大部分的专利产出。这不是新闻。更有意思的是,这些大集群不只是专利总量多,而是人均专利也多:同样一个发明家,放到更大的集群里,他会更高产。

这件事 Moretti(2021)已经讲得很清楚了。他证明,这种人均生产率的优势并非「更聪明的人自己跑去了大集群」的选择效应,而是大集群真的把人变得更能干——这就是经济学里讲了一百年的 马歇尔集聚外部性 (Marshallian agglomeration externalities),其中最核心的一条,就是 本地知识溢出 (local knowledge spillovers)。知识是创新的关键投入,而知识在物理上是会「漏」的:同行下班后在酒吧里吹牛、在走廊里碰一面,知识就这么传开了。Jaffe、Trajtenberg 和 Henderson(1993)发现专利引用高度本地化,Atkin 等人(2022)甚至用智能手机的地理定位数据,直接捕捉到不同公司员工之间的「面对面会面」,并证明这种会面之后双方的专利互引显著上升(关于「把面对面社交从地理临近里剥离出来」这件事本身,可参见《见面,还重要吗?》)。

到这里,故事似乎已经讲完了:知识在本地溢出,所以大集群有优势。

但是——本文作者注意到一个几乎所有人都忽略了的事实:80.7% 的美国发明家,工作于那些在别的科技集群也雇着发明家的公司。

接着,一个非常自然的问题就冒出来了:如果知识能在本地、在不同公司的发明家之间漏来漏去,那么一个发明家,难道不会把吸收到的本地知识,带回自己公司内部、再传给公司在别的城市的同事吗?

2 发明家作为「天线」

这正是本文的核心隐喻,也是它真正的贡献所在。

把它讲透:知识在公司内部扩散,根本不需要依赖酒吧里的偶遇和走廊里的碰面。一封邮件、一份内部备忘录、一次视频会议,就够了。而且——这一点至关重要——知识在公司内部是 非竞争性 (non-rival) 的:硅谷的发明家学到的东西,可以零成本地被波士顿、被丹佛、被任何一个有公司工厂的城市拿去用,不会因为多用一次就「磨损」。Markusen(1984)早就点出了这个道理:一项创新一旦做出来,可以装进任意多的工厂而不削减它在已有工厂里的边际产出。

于是作者提出一个清晰的图景:

- 一个更大的本地集群,让本地发明家吸收到更多外部知识;

- 这些发明家,像天线一样,把知识接收下来、处理一遍,再通过公司内部网络转发给公司在其他集群的工厂;

- 所以,一个集群的大小,会通过母公司的工厂网络,外溢到几百英里之外——本文称之为 跨集群创新溢出 (cross-cluster innovation spillovers)。

但真正关键、也最反直觉的一步在于「天线」这个词的非对称含义:

发送端必须有发明家,接收端却不必。 如果母公司在某个集群只有工厂、没有发明家(一个「非创新工厂」),那么这个集群再大,也不会给公司带来任何好处——没有天线,信号收不到。反过来,只要发送端有发明家这根天线,接收端哪怕只是一个没有任何发明家的普通制造工厂,它的全要素生产率也照样能被抬高。

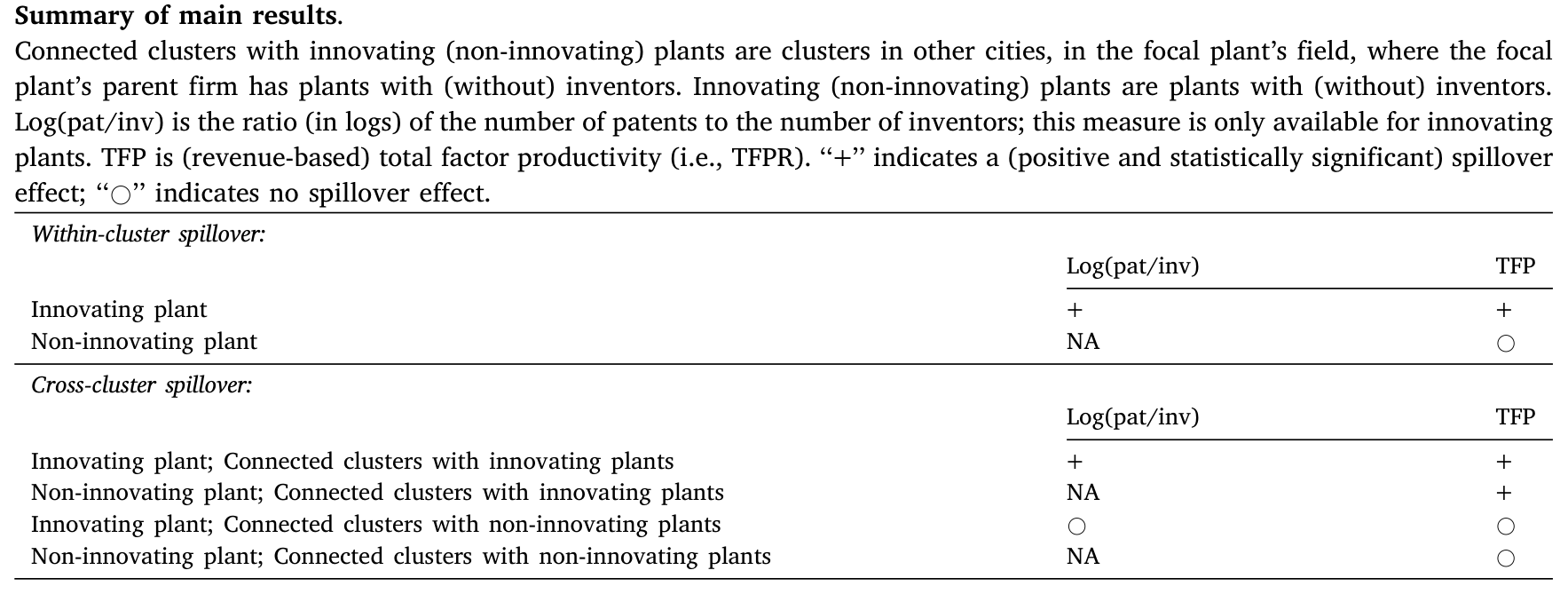

这就把「人均专利的提升」和「更广义的生产率提升」分开了:有些被转发的知识只对发明家的产出有用,有些则对整个工厂的生产率都有用。Table 1 把这套结论的全貌压缩成了一张「有 / 无溢出」的对照表——它是理解整篇论文的钥匙。

Table 1

这套「天线」解释,和 Cohen 与 Levinthal(1989)著名的 吸收能力 (absorptive capacity) 概念严丝合缝。他们当年就指出,企业投资研发「不仅是为了直接做出新工艺、新产品,也是为了利用外部可得的信息」——而要利用外部溢出,你得先有吸收它的能力。在本文里,发明家就是这种吸收能力的化身。

3 识别策略:怎么把「天线效应」从一堆混杂里捞出来

到这里都还是故事。然后,真正的难题来了:你怎么证明这种跨集群溢出真的存在,而不是某种统计幻觉?

本文的做法,是在 Moretti(2021)的研究设计上做扩展,识别的关键变量叫 连通集群 (connected clusters):对某个焦点工厂而言,它指的是——在其他城市、在该工厂所在的研究领域、且母公司也在那里布有带发明家的工厂的那些集群里,其他公司的发明家数量。

换句话说,作者问的是:硅谷的工厂,会不会因为波士顿 128 号公路上别的公司多了一批发明家而变得更高产——前提是这家硅谷工厂的母公司在波士顿也有自己的、带发明家的工厂(那根天线)。

识别的威胁是显而易见的:母公司的工厂网络不是随机撒下的。一个城市-领域可能遭遇某种共同的技术冲击,既抬高了本地工厂的生产率,又同时吸引发明家流入与之相连的集群。怎么办?作者祭出两道防线:

第一道,是异常细粒度的固定效应。 回归里同时放入 工厂固定效应 (plant fixed effects) 和 城市 × 领域 × 年份固定效应 (city × field × year fixed effects)。这意味着:作者实际比较的,是同一个城市、同一个研究领域、同一年里的工厂——它们之所以连到不同的远方集群、生产率出现不同变化,仅仅因为它们隶属于拥有不同空间网络的不同母公司。城市层面、甚至城市-领域-年份层面的共同冲击,被固定效应吸干了。

第二道,是工具变量。 万一技术冲击发生在比「城市 × 领域 × 年份」还细的层面呢?作者设计了一个 工具变量 (instrumental variable, IV):它利用那些「在多个地方有发明家、其中也包括焦点工厂的连通集群、但偏偏在焦点工厂自己的城市里没有任何业务」的公司。当这些公司在全美扩张或收缩研发时,它们在那些与焦点工厂母公司毫无交集的城市里的发明家数量变化,可以预测焦点工厂连通集群的大小,却又不太可能系统性地与焦点工厂自身的生产率冲击相关。排他性约束就建立在这种「素不相识的第三方公司」的外生扰动上。

4 数据

作者把 USPTO 专利数据库,与美国普查局三套机密的工厂级数据——纵向商业数据库 (Longitudinal Business Database, LBD)、制造业普查 (Census of Manufactures, CMF) 和年度制造业调查 (Annual Survey of Manufactures, ASM)——合并到一起。

- 样本期:专利申请年

1976到2018。 - 观测单位:工厂 × 年。专利通过发明家的居住地址被分配到 经济区 (BEA economic areas) 作为「城市」(全美共

179个,好处是它们对美国构成完整划分);研究领域用 1 位 CPC 代码定义。 - 样本量:施加各种筛选后,「集群内溢出」样本有

134,000个工厂-年观测;进一步只保留「母公司在同领域、不同城市至少还有另一家带发明家工厂」的观测后,得到「跨集群溢出」样本,共57,000个工厂-年。 - 一个细节:在主分析样本里,一个工厂

86.8%的专利都落在它的「众数领域」里,所以用众数领域来定义工厂领域是合理的。

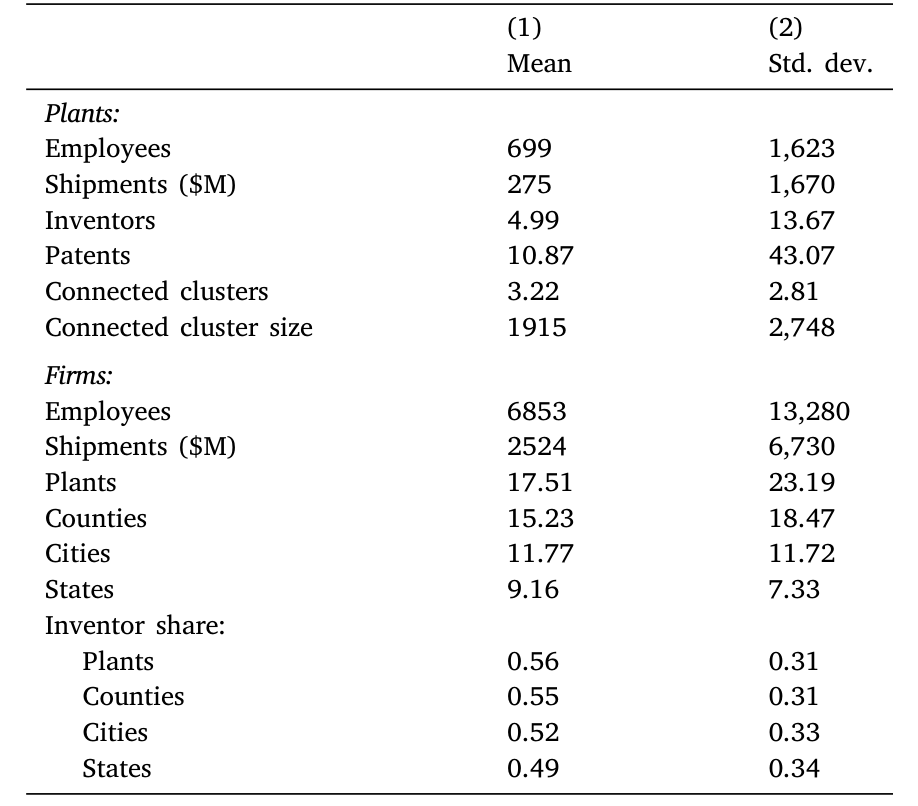

需要留意,由于 TFP 只能在被匹配进 CMF/ASM 的制造业工厂上计算,样本本质上是制造业工厂——这是后文讨论外推性时要记住的一个边界。Table 2 给出了工厂与企业层面的描述性统计。

Table 2: shows descriptive statistics for plants and firms in our

5 主要结果:量级有多大?

现在看数字。在基准设定里:

- 工厂 全要素生产率 (total factor productivity, TFP) 对「连通集群总规模」的弹性是

0.012; - 工厂层面 发明家生产率(人均专利,patents per inventor)的对应弹性是

0.021。

这两个弹性听上去很小,但作者给了一个非常直观的标尺:把一个工厂的连通集群,从分布的第 25 百分位换成第 75 百分位,那么这个工厂的发明家生产率会上升 8.2%、TFP 会上升 4.7%。也就是说,那些「连得多、连得大、或者两者兼具」的工厂,享受着可观的生产率溢价。

IV 估计略微噪一些,但与 OLS 惊人地接近——0.014 和 0.023——这强烈暗示:未观测的生产率冲击,并不是这套设计的主要偏误来源。这是一个让人安心的结果。

于是反转出现在两个「证伪」练习里,它们才是这篇论文最有说服力的地方:

其一,安慰剂连通集群。 如果用「母公司有工厂、但没有发明家」的城市(非创新工厂)来构造连通集群,跨集群溢出完全消失。没有天线,就没有信号——这正是「天线」机制最干净的检验。

其二,接收端不必有天线。 反过来,那些自己没有发明家的非创新工厂,只要母公司在连通集群里有带发明家的工厂,它们照样受益:TFP 弹性为 0.006,恰好是创新工厂的一半。这说明被转发的知识里,有一部分是「对生产率广泛有用」的,而不只是抬高发明家的人均专利。

最后,距离不重要。 既然知识在公司内部靠邮件、备忘录、视频会议传播,那它就不该随物理距离衰减。作者验证了这一点:把焦点工厂周围 100、250、500 英里半径内的连通集群统统剔除,所有估计依旧稳定、依旧显著。知识,确确实实是跨越大陆传过去的。

6 模型:从「天线」到「社会—私人创新楔子」

光有经验事实还不够。本文最有野心的一步,是搭一个可解的 空间创新模型 (model of spatial innovation),把这些零散的弹性,焊接成一个能回答政策问题的框架。

模型的核心张力非常简单:企业投资创新来提升工厂生产率时,它会内部化对自己其他工厂的溢出(毕竟那也是自家的收益),却不会内部化对其他公司的溢出。正是这道「内部化」与「不内部化」之间的裂缝,制造了创新上的市场失灵——企业投资的,永远少于社会最优。

而跨集群溢出会让这道裂缝层层放大。一个工厂的创新投资,先溢出到本地别家工厂,再经由那些公司的网络传到别的集群;同时它也溢出到本公司在别处的工厂,再从那里传给当地别家公司的工厂。这两条链路递归地交织,产生高阶溢出,在整个经济体里层层传播。

为了把「哪个位置最该被补贴」这个问题量化,作者推导出一个充分统计量——社会—私人创新楔子 (social-private innovation wedge):它度量在某个位置上,创新的社会回报与私人回报之间的差距。它最漂亮的性质是「可在数据中测量」:只要知道一个位置如何通过企业网络连到其他位置,再配上前面那些约化形式的溢出弹性,就能算出来。

在附录的福利推导里,作者证明了创新投资 \(k_{iJ}\) 的社会价值(对所有位置 \(n\) 的产出加总)有一个干净的表达式。我把它作为本节的核心方程,逐块拆开来看:

读懂这个方程,整篇论文的逻辑就闭环了:在 \(i\) 这个位置多投一单位创新,对全社会产出的拉动,正比于 \(b_i\)——也就是这个位置有多「四通八达」。私人企业看到的回报里,只含它自己网络内那部分;社会回报却含全部。两者之差,就是楔子。

进一步,作者把网络聚合量写成

$$ \beta_i \equiv \sum_{J \ni i} N_J\, \beta_{iJ}, \qquad \gamma_i \equiv \sum_{J \ni i} N_J\, \gamma_{iJ}, $$

它们把每个城市-领域单元 \(iJ\) 上的局部弹性,沿企业网络加总成位置 \(i\) 的总弹性。楔子最终就由这些聚合的网络弹性刻画。

把模型拿到数据上,作者对全美科技集群按楔子排序,得到一个有些反直觉的结论:

硅谷的社会—私人创新楔子高居前列,并不是因为它本地溢出有多强,而是因为它连到了许许多多其他集群、而那些集群又各自连到更多集群。换句话说,硅谷之所以「珍贵到被严重低估」,是它在网络中的枢纽地位,而不是它自身的体量。

最有力的验证是:这些位置楔子,与位置的「网络连通度」之间,相关系数高达 41%。最后的反事实练习更进一步——如果人为提高美国各科技集群之间的互联程度,几乎所有集群的楔子都会上升(创新不足更严重了),而其中上升最猛的,恰恰是那些「又大又连得好」的集群。

7 文献脉络

把这篇论文放回它所在的那条河流里,脉络其实相当清晰。

源头是创新溢出的经典文献。Griliches(1979)与 Jaffee(1986)确立了「企业会从其他企业的研发中受益」这一基本事实;Jaffe、Trajtenberg 和 Henderson(1993)则用专利引用证明知识溢出在地理上高度本地化。接着,Bloom、Schankerman 和 Van Reenen(2013)做出关键区分:把其他公司研发带来的(正向的)知识溢出,和(负向的)商业窃取效应分开。

然后,关注点从「企业间」转向了「企业内」。Giroud 与 Mueller(2019)证明企业的内部网络会传导本地经济冲击;Cravino 与 Levchenko(2017)、Bena 等人(2022)、Giroud 等人(2024)等则在跨区域、跨国层面追踪这种传导。另一条线上,Moretti(2021)把焦点收窄到「其他公司本地发明家」的溢出,并干净地证明了大集群让顶尖发明家更高产——这正是本文最直接的前身。与此同时,Atkin 等人(2022)用手机定位数据为「面对面 → 知识溢出」提供了迄今最直接的微观证据。

本文所处的位置,正是这两条线的交汇点:它接过 Moretti 的「本地溢出」,再借由 Giroud-Mueller 一脉的「企业内部网络」,证明本地溢出能沿着公司的创新工厂网络传遍整个经济体——并且,关键在于,光有工厂网络还不够,工厂还得有发明家这根天线。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这跟 Moretti(2021)到底差在哪?不就是把他的回归多跑了一遍?

差别是质的。Moretti 问的是「更大的本地集群让本地发明家更高产吗」,是一个本地故事。本文问的是「更大的集群能否让几百英里外、毫不相干城市里的工厂更高产」,并把传导渠道明确指认为母公司的创新工厂网络。识别上,本文的连通集群变量、city×field×year 固定效应、以及「素不相识第三方公司」的 IV,都是为这个跨集群问题量身定做的。

Q:80.7% 这个数字会不会被几家巨头主导,没那么有代表性?

这是合理的担心。多集群运营的确更可能是大公司。但本文的识别并不依赖「公司大」,而依赖「同城同领域同年、但连到不同远方集群」的工厂间比较——巨头与否被固定效应大量吸收。真正驱动结果的是网络拓扑的差异,不是规模本身。

Q:安慰剂检验真的能排除「网络是内生选址」的担忧吗?

它排除了一大类。如果驱动结果的是「母公司把工厂选在了会一起变好的地方」,那么无论这些工厂有没有发明家,都该看到溢出。但事实是:没有发明家的非创新工厂构成的「安慰剂连通集群」给出零效应,而有发明家的天线给出显著效应。选址内生性很难解释这种只在有天线时才出现的非对称。

Q:弹性 0.012、0.021 这么小,值得大惊小怪吗?

弹性小,是因为「连通集群总规模」这个分母很大。换算成可感知的口径——从第 25 到第 75 百分位,TFP 提升

4.7%、人均专利提升8.2%——对一个工厂而言一点都不小。而且在加总到全经济、考虑高阶溢出后,它对总产出与最优创新政策的含义会被进一步放大。

Q:样本只是制造业工厂,结论能外推到软件、生物医药这些「典型科技集群」吗?

这是本文最诚实的边界。TFP 需要 CMF/ASM,所以可计算 TFP 的样本是制造业。作者也提供了不限于制造业、只算发明家生产率的稳健性结果。但「硅谷」在很多人心里是软件和芯片设计,把 TFP 的结论平移过去要谨慎——这恰恰是后续研究的空间。

Q:「距离不重要」会不会反而说明识别有问题——真溢出不该衰减吗?

恰恰相反。本地的、跨公司的知识溢出(酒吧、走廊)确实随距离衰减,这正是 Atkin 等人捕捉的那种。但本文讲的是公司内部的知识扩散,靠的是邮件和视频会议,本就不该随距离衰减。「剔除 500 英里内仍稳定」因此不是 bug,而是机制为真的标志。

(b) 几个可能的研究问题与提案

1. 把「天线网络」搬到信用市场:连通度是否被债券定价?

【经济故事】如果一家公司的工厂网络让它坐拥高「连通度」,那它实际享有一笔未被市场充分定价的隐性创新红利。信用利差里,有没有反映这种网络枢纽地位?高连通度的发行人,违约后的资产重置价值会不会更高? 【可行性】中。可把本文的连通度统计量(用公开 USPTO + Compustat 工厂/分部数据近似)匹配到 TRACE 公司债利差上,做横截面定价回归。难点在于普查局工厂数据是机密的,公开复刻会有测量误差;识别上需要控制评级、久期、行业。

2. 外资持有人会不会改变「天线」的转发半径?

【经济故事】跨国公司天然横跨多个国家的集群。如果外资母公司更愿意(或更不愿意)在内部网络里转发知识,那么外资持股本身可能调节跨集群溢出的强度。这把「外资持有人」与「创新溢出」两条文献接上了。 【可行性】中偏低。需要把发明家-工厂网络扩展到跨国层面(PATSTAT + Orbis),并为外资持股找到外生变动(如指数纳入、双边税收协定)。数据可得但匹配工程量大,识别难度高。

3. 远程办公冲击:疫情后的「视频会议」是否放大了跨集群溢出?

【经济故事】本文断言公司内部知识靠邮件、视频会议传播、不随距离衰减。2020 年后远程协作工具的普及,相当于给「内部转发」做了一次外生提效。那么疫情后,跨集群溢出弹性是否上升、而本地(跨公司)溢出是否相对走弱? 【可行性】高。USPTO 数据已更新至近年,可用 2020 作为事件时点做 DiD,比较「网络分散」与「网络集中」公司的发明家生产率变化。识别清晰,唯一约束是普查局 TFP 数据的更新滞后,可先用人均专利口径起步。

4. 流动性视角:被低估的「枢纽集群」里的企业,融资约束更松还是更紧?

【经济故事】社会—私人楔子说明枢纽集群的企业创造了未被自己拿走的社会价值。这部分「漏出去」的价值,会不会让这些企业在外部融资时反而吃亏(无法抵押无形溢出)?连通度高的企业,研发现金流敏感度是否更高? 【可行性】中。可用连通度作为解释变量,研究研发-现金流敏感度与外部融资成本,借鉴 Amore 等人(2013)、Hombert 与 Matray(2017)的信贷-创新识别框架。

5. 标准化与网络枢纽的互动。

【经济故事】如果一家公司的专利更容易被纳入技术标准,它在网络里转发的知识价值会被放大。连通度高 × 专利「够格上标准」的企业,是否享有超额创新红利?这把本文与标准化文献接起来(可参见《谁的专利,配得上新标准?》)。 【可行性】中。需要标准必要专利 (SEP) 数据与连通度匹配,识别上要处理「上标准」本身的内生性。

我的判断

这是一篇方法干净、叙事克制、却把一个被忽视的事实做成大文章的论文。它最大的贡献,是把「集聚外部性」从一个本地概念,升级成一个网络概念——并且用「天线」这个非对称机制(发送端要有发明家、接收端不必)给出了一个极难被替代解释推翻的证伪设计。安慰剂连通集群给出零效应、IV 与 OLS 高度一致、溢出不随距离衰减,这三块证据叠在一起,说服力相当强。从约化形式一路推到可测的「社会—私人楔子」,再用 41% 的相关把模型和数据扣上,这种「事实—机制—政策」的闭环,是公司金融实证里少见的完整。

要说对识别的保留,我会盯住两处。其一,连通度终究来自企业历史上的选址决策,固定效应和 IV 能压住同期冲击,却较难完全排除「具有持续创新优势的公司,系统性地把网络铺得更广」这种慢变量的选择——IV 的相关性强度和排他性,值得在不同子样本里看得更细。其二,样本被 TFP 的可得性绑死在制造业上,而公众心智里的「科技集群」大量是非制造业;人均专利口径的结论能外推,TFP 口径要留余地。

后续我最想看到的,是把这套网络楔子用到政策反事实的福利数字上——既然模型说提高互联会加剧创新不足,那么一个针对「枢纽集群」的研发补贴,到底能挽回多少社会损失?以及,把「天线」机制移植到信用市场与外资持有人的场景里去——一家公司在创新网络中的枢纽地位,究竟有没有,又该不该,被它的债权人定价。

参考文献

- Atkin, D., Chen, K., Popov, A. (2022). The Returns to Face-to-Face Interactions: Knowledge Spillovers in Silicon Valley. NBER Working Paper 30147.

- Bloom, N., Schankerman, M., Van Reenen, J. (2013). Identifying Technology Spillovers and Product Market Rivalry. Econometrica 81, 1347–1393.

- Cohen, W., Levinthal, D. (1989). Innovation and Learning: The Two Faces of R&D. Economic Journal 99, 569–596.

- Giroud, X., Liu, E., Mueller, H. (2026). Innovation Spillovers Across U.S. Tech Clusters. Journal of Financial Economics 179, 104264.

- Giroud, X., Mueller, H. (2019). Firms' Internal Networks and Local Economic Shocks. American Economic Review 109, 3617–3649.

- Griliches, Z. (1979). Issues in Assessing the Contribution of Research and Development to Productivity Growth. Bell Journal of Economics 10, 92–116.

- Jaffe, A., Trajtenberg, M., Henderson, R. (1993). Geographic Localization of Knowledge Spillovers as Evidenced by Patent Citations. Quarterly Journal of Economics 108, 577–598.

- Kerr, W., Robert-Nicoud, F. (2020). Tech Clusters. Journal of Economic Perspectives 34, 50–76.

- Markusen, J. (1984). Multinationals, Multi-Plant Economies, and the Gains from Trade. Journal of International Economics 16, 205–226.

- Moretti, E. (2021). The Effect of High-Tech Clusters on the Productivity of Top Inventors. American Economic Review 111, 3328–3375.