谁把信息让给了对手?——一个 Kyle 模型里「越无知越愿意分享」的反转

本文读的是 Goldstein, Xiong & Yang (2025, Journal of Financial Economics):在一个 Kyle (1985) 框架里让两个知情投资者「开口前先决定要不要把私有信息告诉对方」,结论出人意料——主动分享信息的,恰恰是那个信息更差的人;而更糟的是,接收信息的「聪明人」事后用了这条信息赚了钱,事前却反而被这次分享变穷了。信息流向,与信息效率背道而驰。

1 一个被默认、却从没被追问的方向

金融市场里,信息是会「走路」的。Shiller and Pound (1989) 的调查里,大多数机构投资者把自己最近的交易归因于和同行的讨论;Hong et al. (2005)、Pool et al. (2015) 则用基金经理的持仓和交易,实打实地刻画了资产管理圈里那种「口耳相传」的本地社交效应。到了今天,这种交流换了张皮——Twitter、Seeking Alpha、StockTwits、Reddit,还有 SumZero、Value Investors Club 这样的私密社区——但本质没变:人们仍然在彼此交换「我觉得这只票怎么样」。Shiller (2015) 干脆下了个判断:「观点的口耳相传,是日内乃至小时级别股价波动的一个重要推手。」

证据多得几乎不容置疑。可奇怪的是,理论却一直在回避一个最基本的问题。

过去的模型,要么把「信息会被分享」当成既定前提,然后去研究它的后果(Duffie and Manso, 2007;Colla and Mele, 2010;Han and Yang, 2013);要么承认分享需要一个理由,于是给出各种动机——Benabou and Laroque (1992) 说内幕者借此操纵市场,Stein (2008) 说我把半成品的想法抛出去、指望对方接着把它打磨完再扔回来,Ljungqvist and Qian (2016) 说带着空头仓位的套利者会主动「报料」以加速价格修正,Van Bommel (2003)、Indjejikian et al. (2014) 则说往信息里掺噪声能让自己相对跟风者占便宜。

但你有没有发现,所有这些故事,都没有回答「谁,会把信息分享给谁」。

这正是本文自认的「填空」之处:它不预设信息从知情者流向不知情者,也不预设双方对称地互换,而是把分享的方向本身当成一个待求解的内生变量。一个最朴素、却几乎没人正面问过的问题——在金融市场里,更愿意开口的,到底是更懂的人,还是更不懂的人?

接着,一个自然的问题是:要回答这个,你得有一个能让「分享」成为一种理性选择的舞台。

2 舞台:一个加了「开口」前置步骤的 Kyle 模型

作者把经典的 Kyle (1985) 拿来,前面接了一个「要不要说」的环节。三个日期 \(t = 0, 1, 2\)。

市场上有一只风险资产,date-2 的清算价值为

$$\tilde{v} \sim N(0, 1).$$

参与者三类:一个竞争性做市商、一群噪声交易者、两个风险中性的理性投资者。两个理性投资者一个叫 H、一个叫 L,区别在信息质量:基准模型里,H 完美地观测到 \(\tilde{v}\);而 L 只能看到一个带噪声的私有信号 (private signal)

$$\tilde{y} = \tilde{v} + \tilde{e}, \qquad \tilde{e} \sim N(0, \rho^{-1}).$$

参数 \(\rho \in (0, \infty)\) 决定 L 信息的精度——\(\rho\) 越大,L 的信号越干净。噪声交易者递交随机市价单 \(\tilde{u} \sim N(0, \sigma_u^2)\),与一切独立。做市商看到的总订单流 (order flow) 是

$$\tilde{\omega} = \tilde{x}_H + \tilde{x}_L + \tilde{u},$$

并按弱式有效定价(weak market-efficiency rule)把价格定在条件期望上:

$$\tilde{p} = E(\tilde{v} \mid \tilde{\omega}).$$

关键的新东西在 \(t = 0\):H 和 L 同时决定要不要把自己的私有信息分享给对方,记 \(A_i \in \{S, \varnothing\}\),\(A_i = S\) 表示完全分享。比如 L 选了 \(A_L = S\),那么到了 date 1,H 就能原样看到 \(\tilde{y}\)。这些 date-0 的决定在 date 1 开始时成为共同知识,于是后面可以用逆向归纳法 (backward induction) 求解。

到了 date 1,每个投资者递交市价单 \(\tilde{x}_i\),最大化自己的期望交易利润:

$$E\!\left[\tilde{x}_i (\tilde{v} - \tilde{p}) \mid \mathcal{I}_i\right],$$

\(\mathcal{I}_i\) 是 \(i\) 的信息集。注意一个细节:投资者下单时看不到价格,只能递交市价单——这恰恰是「想要打听别人在干什么」的动机所在。如果像 Kyle (1989) 那样允许投资者基于均衡价格交易,他们就等于知道了成交价,也就不必再去揣测同行的动作,本文的机制会被直接关掉。

3 先看「没人分享」的基准,再看「分享」如何改变一切

子博弈一:谁都不说(\(A_L = A_H = \varnothing\))。此时 \(\mathcal{I}_L = \{\tilde{y}\}\)、\(\mathcal{I}_H = \{\tilde{v}\}\),这就是带两个异质知情者的经典 Kyle。猜测线性策略 \(\tilde{x}_L = \beta_y \tilde{y}\)、\(\tilde{x}_H = \alpha_v \tilde{v}\)、\(\tilde{p} = \lambda \tilde{\omega}\),对各自的最优化问题求一阶条件,得到

$$\alpha_v = \frac{1 - \lambda \beta_y}{2\lambda}, \qquad \beta_y = \frac{(1 - \lambda \alpha_v)\,\rho}{2\lambda (1 + \rho)}.$$

这两条式子很「Kyle」:每个人的进取程度,都被价格冲击 \(\lambda\) 摁着——\(\lambda\) 越大,下单越收敛。

然后,真正关键的一步来了。子博弈:L 把 \(\tilde{y}\) 分享给 H(\(A_L = S\),\(A_H = \varnothing\))。现在 H 的信息集变成 \(\mathcal{I}_H = \{\tilde{v}, \tilde{y}\}\)。H 本就完美知道 \(\tilde{v}\),那么多出来的 \(\tilde{y}\) 对他有什么用?

把 H 的最优化问题写出来。L 的订单是 \(\tilde{x}_L = \beta_y \tilde{y}\),H 知道 \(\tilde{y}\),于是

$$E\!\left[\tilde{x}_H(\tilde{v} - \tilde{p}) \mid \tilde{v}, \tilde{y}\right] = \tilde{x}_H\!\left[\tilde{v} - \lambda\!\left(\tilde{x}_H + \beta_y \tilde{y}\right)\right].$$

对 \(\tilde{x}_H\) 求一阶条件 \(\tilde{v} - \lambda(2\tilde{x}_H + \beta_y \tilde{y}) = 0\),解出 H 的最优下单:

这条方程,是整篇论文的「题眼」。

第一项 \(\tilde{v}/(2\lambda)\) 是「预测基本面效应」(forecasting-fundamental effect):H 拿着真实的 \(\tilde{v}\),照常下注。但 H 早就知道 \(\tilde{v}\),这条信息没给他添一分基本面知识——所以在基准模型里,对 H 而言这一效应等于零。

真正起作用的是第二项 \(-\frac{\beta_y}{2}\tilde{y}\),「对错误交易效应」(trading-against-error effect)。把 \(\tilde{y} = \tilde{v} + \tilde{e}\) 拆开,这一项里含着 \(-\frac{\beta_y}{2}\tilde{e}\):L 会按 \(\beta_y \tilde{y}\) 下单,其中 \(\beta_y \tilde{e}\) 是纯粹由 L 信号噪声驱动的「错误仓位」。H 一旦知道了 \(\tilde{e}\),就能精准地反着 L 的错误下注。在做市商眼里,L 的这部分错误订单和噪声交易者一样是「dumb money」,但它不是纯噪声,而是 L 信号里那个看得见、抓得住的误差项——而 H 把它抓住了。

于是反转的第一层出现了:L 主动把信号交给 H,等于邀请 H 来反着自己的错误交易。 这听上去像是引狼入室,可对 L 来说恰恰是好事——H 反向接走了 L 订单里的一部分,使得 L 自己的订单对价格的冲击变小了。L 因此可以更进取地在自己的信号上下注。送出信息,换来的是更低的价格冲击。

4 为什么是 L 开口、而 H 闭嘴?

把两种效应摆在一起,「谁分享」的答案就自己浮出来了。

判断「要不要分享」,要看接收方会怎么用这条信息,再看这对发送方意味着什么:

- 预测基本面效应让接收方更懂基本面、和发送方同向交易——这侵蚀了发送方的信息优势,所以它让分享变得不划算;

- 对错误交易效应让接收方去反向交易发送方订单里的噪声——这压低了发送方的价格冲击,所以它让分享变得划算。

现在分两边看。

如果 H 把 \(\tilde{v}\) 分享给 L:L 成了接收方,他的预测基本面效应被大大激活(L 从此知道了真实的 \(\tilde{v}\)),会更进取地同向交易,直接吃掉 H 的优势;而 L 这边由于 H 信息完美、没有误差可供反向交易,对错误交易效应是零。只有坏处,没有好处——所以 H 绝不分享。

如果 L 把 \(\tilde{y}\) 分享给 H:H 成了接收方,但他本就知道 \(\tilde{v}\),预测基本面效应是零;剩下的全是对错误交易效应,而这恰好有利于发送方 L(降低了 L 的价格冲击)。只有好处——所以 L 一定分享。

这就是核心结论:均衡里 L 分享、H 不分享。信息从「更不知情者」流向「更知情者」,与信息效率的方向正好相反。 这和信息共享文献里通常的假设——信息从知情流向不知情、或双方对称互换——形成鲜明对照。

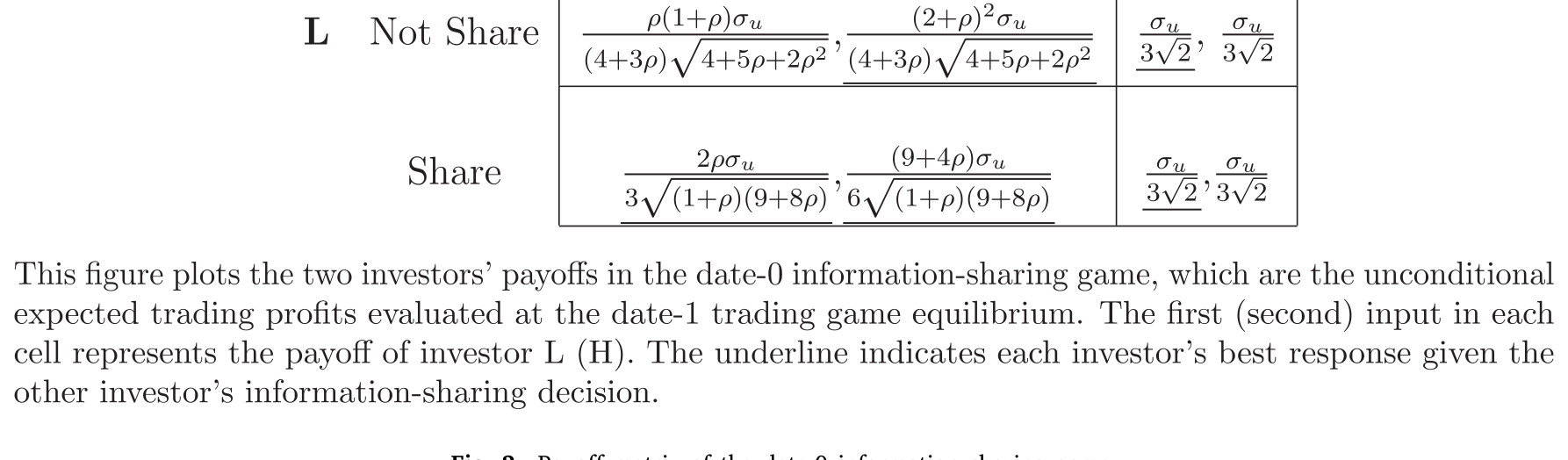

图 2 把 date-0 这个 \(2\times2\) 博弈的收益矩阵画了出来,「L 分享、H 不分享」是占优策略均衡。

Figure 2: Payoff matrix of the date-0 information sharing game

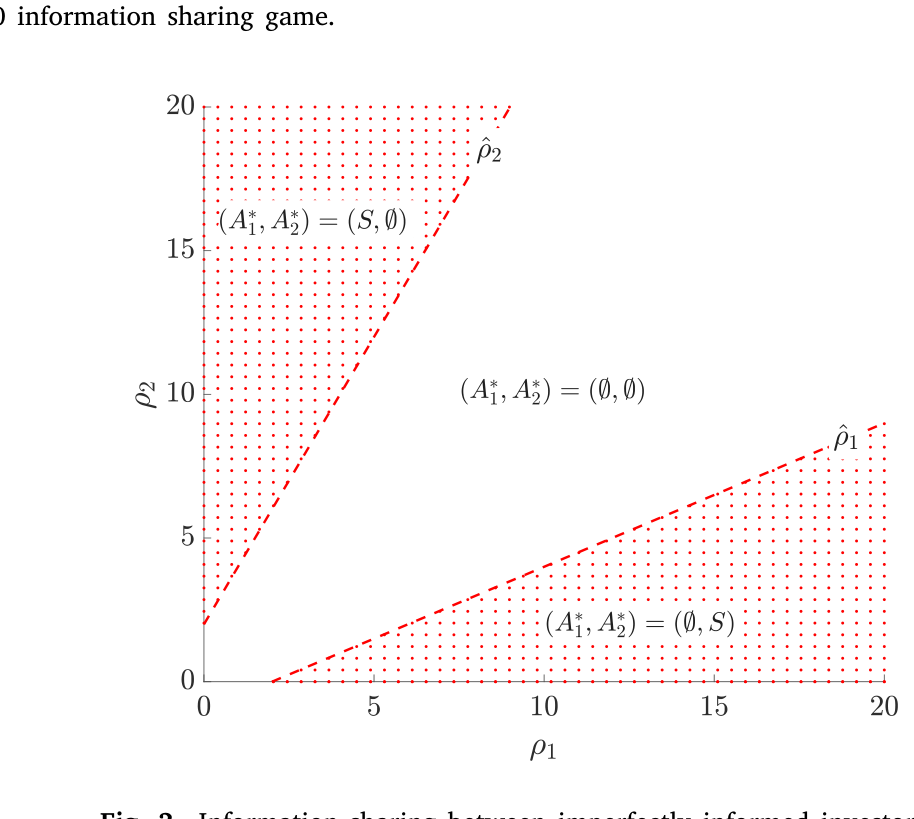

这个机制其实在更一般的情形下也站得住。把基准里「H 完美知情」这个简化去掉,让 H 也只有带噪声、但比 L 更精的信息(论文 Section 4.1,见图 3):作者证明,只要 L 的信息足够不精确,「更知情者从不分享、更不知情者主动分享」的结论依然成立。两种效应的此消彼长,对 H 来说预测基本面那一项始终更重,对 L 来说对错误交易那一项始终更重——精度的高低,决定了天平倒向哪边。

Figure 3: Information sharing between imperfectly informed investors

5 真正的悖论:H 用了信息赚了钱,却被这次分享变穷了

到这里,故事还能再翻一层。

事后看(ex post),L 一旦把信息给了 H,两个人都从「H 反向交易错误」里获益:对 H,反向交易是个从「基本面价值与价格之差」里多赚一笔的机会;对 L,H 反着自己的信息交易,降低了自己的价格冲击。看起来皆大欢喜。

但事前看(ex ante),把所有间接效应都算进去,作者证明 H 反而被「L 向他分享」这件事弄得更糟了。

为什么?因为 L 的分享,不只改变了 H 的行为,还通过均衡反馈改变了 L 自己的交易策略和做市商的定价规则。具体说:分享之后价格对 L 的信息不再那么敏感,于是 L 更进取地下单;做市商看到知情交易增多(即便其中一部分被 H 不那么进取的交易抵消了),便把价格定得对总订单流更敏感——也就是 \(\lambda\) 变大。这两个变化都在伤害 H。事后那点正向的「直接好处」,扛不住事前这套间接效应的反噬。

H 的困境,本质是一个承诺(commitment)问题:信息一旦摆在面前,事后用它永远是最优的,所以 H 无法可信地承诺「我不听」。可正是「事后一定会用」这件事,让他事前更糟。作者在「多个 H 投资者」的扩展里把这点推得更彻底——即便 H 们有能力承诺不听,他们个体上也不会选择承诺,因为 H 之间存在一个协调问题(coordination problem),谁也不肯单方面闭上耳朵。

这种「明知会被反向交易、却管不住自己去用」的张力,和证券借贷里出借人一边收着利息、一边把自己的信息喂给借券的对手盘的逻辑神似(可参见《把信息卖给你的对手:证券借贷里那场无声的博弈》)。

6 对市场的总账:效率上升,流动性下降,成交量两可

跳出「谁赚谁亏」,作者进一步问:这种「由更不知情者发起」的分享,对市场总量意味着什么?把「无人分享」的经济和「均衡下有分享」的经济对比:

- 价格信息含量(市场效率)上升。虽然分享方是更差的投资者,但 L 在自己的信号上交易得更进取、H 又在反向交易噪声,两股力量合起来,把更多基本面信息注入了价格。

- 市场流动性下降。这是上一条的直接推论:基本面信息更多地进入价格,做市商的逆向选择担忧加重,于是 \(\lambda\) 上升、流动性变差。

- 成交量方向不定。分享后 L 的成交量上升,而 H 和做市商的成交量都下降。作者发现,当 L 的信息高度不精确时第一股力量占上风——因为此时分享让 L 的交易进取程度提升得最猛。

一个值得玩味的推论:信息分享让市场更「有效率」,却同时更「不流动」。效率和流动性,在这里是一对被同时往两个方向拉扯的孪生兄弟。

7 它能解释什么现实?从市场闲谈到社交媒体

作者花了笔墨把模型接回现实。两类现象正好对上:

其一是「市场闲谈」(market chatter)——投资者之间私下的相互交流,正是基准模型里「只分享给另一个投资者、做市商看不到」的设定。模型给出的独特预测是:在这种闲谈里,信息倾向于从更不知情的人流出。这与「金融市场里被分享的信息往往质量不高」这一观察吻合得相当好。

其二是社交媒体上日益增长的公开分享。这时做市商也能看到被分享的信息(论文 Section 4 的一个扩展,见图 5):作者证明,如果做市商能完美解读这条公开信息,L 就不再分享了;反过来,如果做市商没法有效处理这条信息,L 是否愿意分享,取决于他自己的信息精度、以及 H 和做市商各自的「信号解读能力」。L 信息越不精、做市商解读越弱、H 越能有效消化——L 就越愿意公开开口。

这给「为什么社交媒体上最活跃发帖的,常常不是最懂的那批人」提供了一个干净的微观结构解释:不是因为他们更慷慨,而是因为对信息差的人来说,把信息抛出去、让更强的人替自己反向冲掉噪声、从而压低自己的价格冲击,本就是一笔划算的买卖。

8 文献脉络

把这条线索捋一遍,本文的位置就清楚了。

源头是 Kyle (1985)——它给了「知情交易、价格冲击、做市商定价」这套语言,是后面所有讨论的地基。随后,「投资者为什么要分享信息」分出了好几股解释:Benabou and Laroque (1992) 的市场操纵,Foucault and Lescourret (2003) 在不同信息类型的交易者间的分享,Van Bommel (2003) 往信息里掺噪声以占跟风者便宜,Stein (2008) 的「抛砖引玉」式对话,Indjejikian et al. (2014) 的理性信息泄露,Ljungqvist and Qian (2016) 借报料加速价格修正。还有一股是把分享当外生、研究其后果的:Han and Yang (2013) 的社交网络与资产价格、Colla and Mele (2010) 的关联交易。

但所有这些,都没正面问「谁分享给谁」。最接近的是同期的 Balasubramaniam (2024):它说有显著分歧的竞争交易者会倾向于交换信息。两篇都指出「某种不对称」是分享发生的关键,但结论分道扬镳——在 Balasubramaniam (2024) 里,若均衡有分享,必是双向互换;而本文里信息只单向地从 L 流向 H。本文还把自己接到了「关于噪声交易的私有信息」这条线上(Ganguli and Yang, 2009;Marmora and Rytchkov, 2018;Farboodi and Veldkamp, 2020)——L 的错误订单在 H 眼里像「dumb money」,但它不是纯噪声,而是 L 信号里那个可被抓住的误差。本文站的位置,是第一个把分享的方向内生化、并预测「信息从更不知情者流出、且接收方事前反而变差」的模型。

9 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这和「talking your book」(为自己的仓位摇旗呐喊)是一回事吗?

不是,而且这正是本文的一个亮点。在 Schmidt (2019)、Pasquariello and Wang (2023) 这类「为自己的书叫卖」的解释里,分享者得先持有仓位或有短期动机;而本文里,L 在分享时还没有任何仓位——他是为了建仓才分享,靠的是让 H 反向交易来压低自己未来的价格冲击。机制完全不同。

Q:为什么是「更不知情者」分享,这不反直觉吗?

反直觉恰恰是卖点。关键在于两种效应的相对强弱:分享会激活接收方的「预测基本面效应」(侵蚀发送方优势)和「对错误交易效应」(压低发送方价格冲击)。对信息好的 H,前者主导,所以闭嘴;对信息差的 L,后者主导,所以开口。信息越差,越有「错误」值得别人替你反向冲掉。

Q:H 明知道事前会更糟,为什么不干脆「不听」?

因为他没有承诺能力。信息一旦摆上桌,事后用它永远是最优的。更深一层,在多个 H 的扩展里,即便给了承诺工具,H 们之间的协调问题也会让每个人单方面选择「去听」——这是一个囚徒困境式的结构。

Q:结论说市场效率上升,可分享方明明是更差的投资者,这不矛盾吗?

不矛盾。效率上升不是因为「好信息被传播」,而是因为分享改变了交易强度的组合:L 更进取地交易自己的信号、H 去反向交易噪声,净效果是更多基本面信息进入价格。这也正是流动性同时下降的原因——逆向选择被加重了。

Q:如果投资者能看着价格交易(像 Kyle 1989),结论还成立吗?

不成立,作者明说了。一旦投资者能基于均衡价格下单,他们就等于知道了成交价,不再需要去揣测同行的动作,本文「想打听别人在干什么」的动机被直接关闭。结论依赖于「下市价单、看不到价格」这个设定。

Q:这是纯理论,有没有可检验的实证含义?

有,而且相当具体:在私下的「市场闲谈」里,信息应当系统性地从更不知情的人流出;公开的社交媒体分享,则应当与「发帖者信息较差、且做市商难以解读该信息」相关联。这和「被分享的信息质量往往不高」的观察一致。

(b) 几个可能的研究问题与提案

1. 把机制搬到公司债市场的「客户—交易商」闲谈上。 【经济故事】公司债是报价驱动、交易商中介的市场,买方(基金、保险)和交易商之间充满了私下的「colour」交流。本文预测:信息更差的客户更愿意把看法透露给信息更强的交易商,以换取更小的价格冲击。【可行性】中。需要 TRACE 成交数据叠加交易商—客户身份(可用 enhanced TRACE 或监管版),识别上可借「客户信息精度」的代理(如该客户历史交易的事后正确率)做横截面比较;难点是「谁先开口」难以直接观测,得靠交易时序与持仓变化间接推断。

2. 外资持有人作为「信息更差的一方」是否更愿意分享。 【经济故事】外资在本地资产上常常信息劣势明显。按本文逻辑,正是这种劣势让他们更有动机把看法抛给本地的强信息玩家、以压低自己的冲击成本。【可行性】中偏低。可用各国持仓微观数据(如 FactSet/EPFR 叠加本地交易所席位)刻画外资 vs 本地机构的「同向—反向」交易模式,但「信息分享」本身几乎不可观测,只能靠订单流的相关结构做推断,识别偏弱。

3. 社交媒体公开发帖者的信息质量与做市商「可解读性」的交互。 【经济故事】模型预测公开分享只在「做市商难以有效处理该信息」时才发生。【可行性】高。StockTwits/Reddit 的帖子有时间戳和可量化的语义内容,可用发帖后的价格漂移衡量信息质量,用「信息是否结构化/易被算法解析」作为做市商可解读性的代理,检验「越难解读、越多低质量发帖」的预测。数据可得、识别清晰。

4. 「H 事前变差」的承诺问题,能否在实验室里直接造出来。 【经济故事】本文最反直觉的一环是「接收信息反而变穷」,根子是承诺缺失。实验室里可以人为给受试者一个「事前承诺不听」的按钮,检验他们是否真的拒绝承诺、以及给了承诺工具后多 H 之间是否仍陷入协调失败。【可行性】高。市场微观结构实验室博弈(Kyle 型)已相当成熟,本文的支付矩阵(图 2)可直接参数化为实验设计。

5. 把「信息分享」与「流动性—效率权衡」接到做市商的库存约束上。 【经济故事】本文得到「效率↑、流动性↓」是在竞争性、风险中性做市商下;若做市商有风险限额或库存成本,分享对 \(\lambda\) 的影响会被放大还是缓和?【可行性】中。理论上可把本文嵌入带库存的做市模型;实证上可借做市商资本约束趋紧的时段做异质性检验(这一思路与《做市商的「一本账」》里「冲击如何在资产间传导」的视角天然互补)。

10 我的判断

先说贡献。这篇论文最干净、也最有价值的地方,在于它把「分享的方向」从一个被默认的假设,变成了一个被求解出来的均衡量,并且给出了一个真正反直觉、又有现实回响的答案:开口的是更差的人,闭嘴的是更强的人;而接收方事后赚钱、事前却变穷。把「对错误交易效应」从「关于噪声交易的私有信息」那条线里提炼出来、并让它成为分享的动机,是一手漂亮的概念整合。基准模型(H 完美知情)把直觉削到了最锋利——此时 H 用 \(\tilde{y}\) 纯粹是为了反向交易 L 的误差,机制一目了然。

再说担忧。这是个高度风格化(stylized)的均衡,结论对几个建模选择相当敏感:投资者必须下市价单、看不到价格(一旦换成 Kyle 1989 式的价格条件交易,机制就垮了);做市商在基准里是看不到私下分享的;信息要么全share、要么不share(\(\tau_i\) 只取 \(0\) 和 \(\infty\))。这些都不是小假设。更要紧的是,整套理论的实证内核——「信息单向地从更不知情者流出」——几乎是不可直接观测的:谁先开口、信息精度孰高孰低,在真实数据里都得靠间接代理,识别上天然偏弱。论文把现实对接做得克制、诚实,但读者得清楚,这仍是一个「机制提供者」,而非一个被数据钉死的结论。

最后说后续想看什么。我最想看到的,是有人把这个「越无知越愿意分享、且接收方事前受损」的预测,真正拿到一个身份可识别的市场里去检验——公司债的客户—交易商闲谈、或社交媒体的可量化发帖,都是合适的实验场。如果数据能站出来说一句「对,信息确实更多地从差的一方流出」,那这篇论文就不只是一个优雅的反转,而会成为我们理解市场里那些「低质量小道消息」从何而来的一块基石。

参考文献

- Balasubramaniam, S. (2024). Information sharing among strategic traders: The role of disagreement. Working Paper.

- Benabou, R., & Laroque, G. (1992). Using privileged information to manipulate markets: Insiders, gurus, and credibility. Quarterly Journal of Economics 107(3), 921–958.

- Colla, P., & Mele, A. (2010). Information linkages and correlated trading. Review of Financial Studies 23(1), 203–246.

- Foucault, T., & Lescourret, L. (2003). Information sharing, liquidity and transaction costs. Finance 24, 45–78.

- Goldstein, I., Xiong, Y., & Yang, L. (2025). Information sharing in financial markets. Journal of Financial Economics 163, 103967.

- Han, B., & Yang, L. (2013). Social networks, information acquisition, and asset prices. Management Science 59(6), 1444–1457.

- Hong, H., Kubik, J. D., & Stein, J. C. (2005). Thy neighbor's portfolio: Word-of-mouth effects in the holdings and trades of money managers. Journal of Finance 60(6), 2801–2824.

- Indjejikian, R., Lu, H., & Yang, L. (2014). Rational information leakage. Management Science 60(11), 2762–2775.

- Kyle, A. S. (1985). Continuous auctions and insider trading. Econometrica 53(6), 1315–1335.

- Kyle, A. S. (1989). Informed speculation with imperfect competition. Review of Economic Studies 56(3), 317–355.

- Ljungqvist, A., & Qian, W. (2016). How constraining are limits to arbitrage? Review of Financial Studies 29(8), 1975–2028.

- Pool, V. K., Stoffman, N., & Yonker, S. E. (2015). The people in your neighborhood: Social interactions and mutual fund portfolios. Journal of Finance 70(6), 2679–2732.

- Shiller, R. J. (2015). Irrational Exuberance. Princeton University Press.

- Shiller, R. J., & Pound, J. (1989). Survey evidence on diffusion of interest and information among investors. Journal of Economic Behavior & Organization 12(1), 47–66.

- Stein, J. C. (2008). Conversations among competitors. American Economic Review 98(5), 2150–2162.

- Van Bommel, J. (2003). Rumors. Journal of Finance 58(4), 1499–1520.