并购是为了把饼做大,还是把价抬高?——答案藏在「产品像不像」里

本文读的是 Fathollahi, Harford & Klasa (2022, JFE):作者用 10-K 业务描述的文本相似度造出一个「行业产品相似度(IPS)」指标,证明当一个行业产品越同质、又越集中时,公司越爱发起横向并购,且并购给收购方、对手都带来更正的公告收益、给目标更高的溢价、推高上下游的成本、也更容易被反垄断当局盯上——换句话说,这类并购的真实动机,常常就是「降低竞争、抬高价格」。

1 一个被吵了七十年的老问题

横向并购(horizontal acquisition)——两家做同一门生意的公司合到一起——到底是好事还是坏事?

从 Stigler (1950) 那篇只有十二页的小文章算起,经济学家就一直在为这件事吵。理论上的答案干净利落:把同行买下来,行业里的竞争对手少了一个,剩下的人更容易心照不宣地一起把产量压住、把价格抬上去;于是合并双方赚钱,连旁观的同行也跟着沾光,唯独消费者和上下游吃亏。这套逻辑被反垄断当局奉为圭臬,写进了一代又一代的并购审查指南。

可一旦把这套漂亮的故事拿到数据里检验,麻烦就来了。

Eckbo (1983, 1985)、Fee and Thomas (2004)、Shahrur (2005) 这些研究横向并购公告收益的经典文章,反复得到一个让理论尴尬的结论:看不出在押的行业里,幸存者们的市场势力(market power)真的提高了。换个行业看也一样——航空、有线电视、银行,Kim and Singal (1993)、Chipty and Snyder (1999)、Sapienza (2002) 给出的结论彼此打架,有的说涨价了,有的说没有。

于是问题就僵在这里:理论说横向并购会减少竞争,证据却「至多算是喜忧参半」。是理论错了,还是我们一直没找对地方看?

本文的回答,藏在一个被绝大多数实证文献忽略掉的维度里——产品像不像。

2 为什么「集中度」单独看不出名堂

先把既有文献的盲点说透。

过去衡量「一次并购会不会反竞争」,几乎都盯着一个东西:行业集中度(industry concentration),比如赫芬达尔指数或四企业集中率。集中度越高,按市场集中度学说(market concentration doctrine),并购越危险。

但产业组织的理论早就提醒过:集中度这把尺,只在产品同质时才准。

理由其实很朴素。如果一个行业里大家卖的东西差不多(commodity-based),那么竞争是「全行业对全行业」的——任何一家降价,所有人都得跟,于是少掉一个对手、提高集中度,确实能让剩下的人更容易合谋(collusion)。可如果产品是高度差异化的(differentiated),竞争就被「局部化」了:每家公司其实只跟生产最接近替代品的那一两个对手贴身肉搏(Hotelling, 1929;Lancaster, 1966)。这时候你数整个行业有几家公司、集中度多高,根本说明不了「这次合并会不会让某个细分市场涨价」。

这不是学究的吹毛求疵。美国司法部(DOJ)和联邦贸易委员会(FTC)自己就是这么想的。1992 和 2010 两版《横向并购指南》白纸黑字地写着:当行业产品更同质、更标准化时,并购才更该受额外审查;而对差异化产品的行业,应当少看集中率(Shapiro, 2010)。Farrell and Shapiro (2010) 说得更直接——用集中度去预测差异化行业里的并购后果,「既笨拙又不准」。

理论和监管者都在喊「要看产品像不像」,可实证文献几乎全在单看集中度。这中间的缝隙,正是本文的切入口。

接着,一个自然的问题是:既然「产品相似度」这么关键,为什么没人把它放进回归里?答案很现实——没人造得出这把尺。怎么量化「一个行业里的公司,产品到底有多像」?这正是本文要先解决的工程问题。

3 关键一步:把「产品像不像」从年报里读出来

本文真正的方法论贡献,是构造了一个叫行业产品相似度(Industry Product Similarity, IPS)的指标。

它的思路很妙,是「两条腿走路」。第一条腿是 SIC 行业代码——同一个三位数 SIC 行业里的公司,至少生产工艺是相似的。第二条腿借自 Hoberg and Phillips (2016) 开创的文本分析(textual analysis):把每家公司 10-K 年报里那段「业务描述」拆成词频向量,两家公司用词越重叠,说明产品特征越接近。

把两者结合,IPS 的算法是这样的:

这里有个细节值得停一下:作者特意是按三位数 SIC 行业来算 IPS,而不是直接用 Hoberg-Phillips 那种「文本自定义行业」。为什么?因为后续检验要用到美国劳工统计局按 NAICS 编制的生产者价格指数、用投入产出表识别上下游行业,这些都必须能和 SIC 代码对得上;而文本自定义行业没法和 NAICS 或 SIC 互相映射。一个看似技术性的选择,其实是为了让整篇文章的因果链条能闭合。

那么,IPS 这把新尺,量得准吗?

作者做了一组漂亮的验证(validation)。直觉是:如果一个行业产品真的更像,那么需求冲击会同样地打到每家公司身上,于是行业内公司的销售相关性、投资相关性都该更高。数据印证了这一点——IPS 与销售/投资相关性显著正相关,也与 Parrino (1997) 那个经典的行业同质性指标正相关。更关键的是,IPS 越高,行业里公司的价格-成本加成(price-cost margin)平均而言越低——这恰恰说明产品越像、价格竞争越惨烈。

注意这里的微妙之处:产品相似,平时意味着更激烈的价格战(加成更低);可一旦发生并购、少掉一个对手,正因为「要合谋的维度更少」,反而更容易把价格协调上去(Stigler, 1964;Posner, 1976)。同一个相似度,平时是诅咒,并购后却成了筹码——这是全文的张力所在。

4 识别策略:用 IPS 把「降低竞争假说」逐项验过去

有了 IPS,本文的实证设计就清晰了。它的核心预测(competition reduction hypothesis)可以一句话概括:

当 IPS 和集中度同时高的时候,横向并购最可能减少竞争、抬高价格。

「集中」怎么定义?作者follow Eckbo (1985):用美国人口普查局的四企业集中率,把销售份额最大的四家公司合计份额 ≥ 60% 的行业,定为「集中行业」——这大约对应集中度最高的那一个十分位(top decile),也正好是 DOJ/FTC 真会去审查的那一档。

样本是 1996–2015 年美国三位数 SIC 行业里、由上市公司发起、目标为上市或非上市公司的横向并购。

接下来,作者像剥洋葱一样,一层层把「降低竞争假说」的每个可观测含义都拿数据验了一遍:

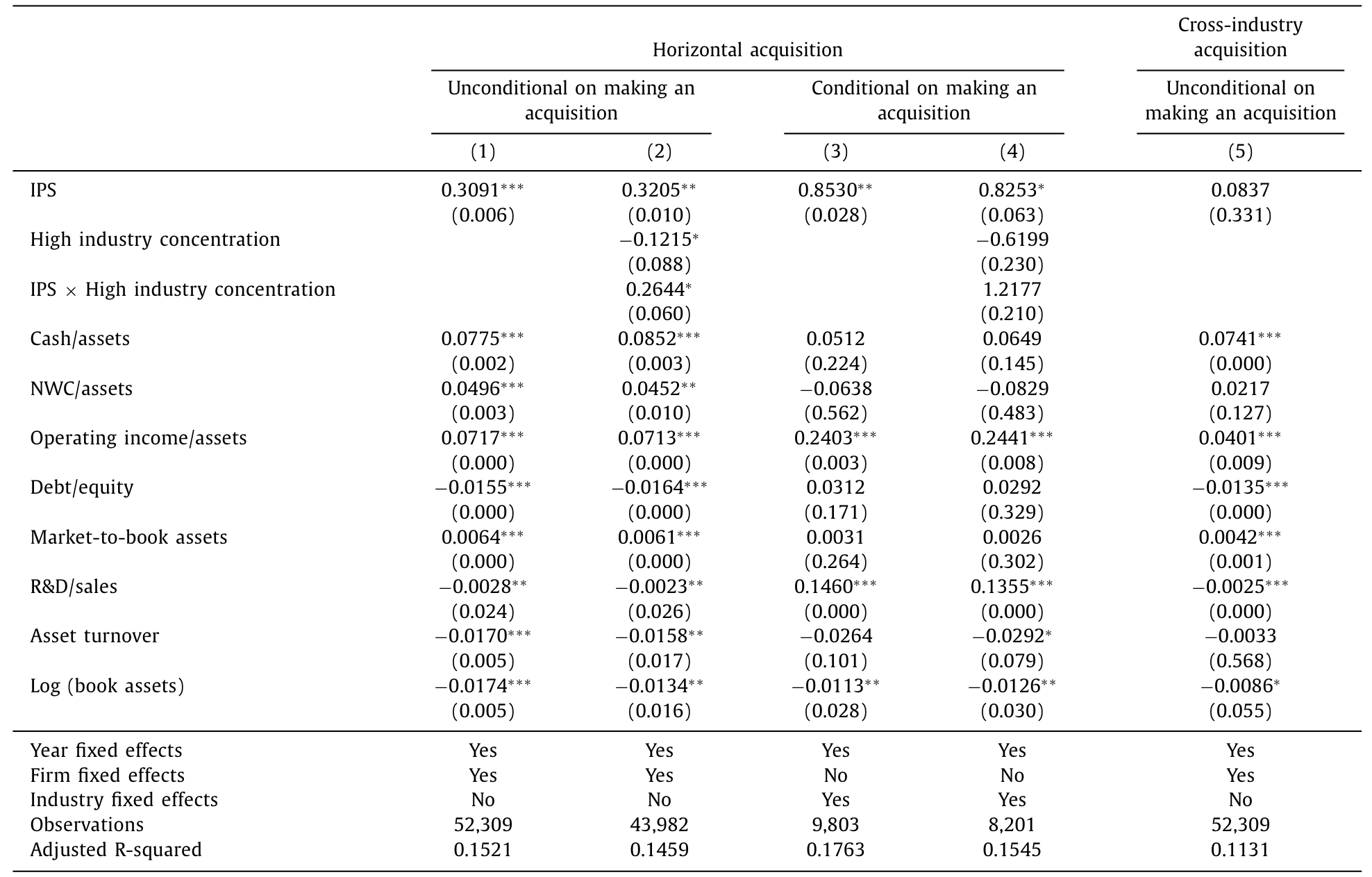

第一层,并购决策。 IPS 越高,一家公司在某一年发起横向并购的无条件概率越大,完成的交易也越可能是横向的;而且——尽管集中行业里可买的标的本就更少——这个效应在集中行业里反而更强。作为安慰剂对照,IPS 对「跨行业并购」的概率毫无影响。这一步很要紧:如果 IPS 只是某种「并购热度」的代理变量,它就不该对横向、跨行业并购区别对待。

Table 2: provides evidence regarding the impact of IPS

第二层,谁赚了钱。 IPS 越高,收购方和同行(rival)的并购公告收益都越正,而且这效应完全由集中行业里的交易驱动。进一步,作者顺着「需求弹性」做了个加码检验:下游客户行业对该行业产出越依赖,意味着上游产品的需求越缺乏弹性、合谋的预期利润越高(Pindyck, 1979;Green and Porter, 1984;Levenstein and Suslow, 2006)。果然,IPS 抬高收购方公告收益的程度,随这种依赖度上升而上升。

第三层,目标和溢价。 在标的为上市公司的子样本里,集中行业中 IPS 越高,目标公司拿到的收购溢价(offer premium)和合并双方的合并财富增益(combined wealth gains)都越大——市场势力创造得越多,目标越有底气分一杯羹。

第四层,受害者。 如果故事属实,并购抬了价、又让收购方有本钱去压榨供应商,那么下游客户和上游供应商就该遭殃。数据正是如此:在集中行业的横向并购中,IPS 越高,依赖性客户和供应商公司的公告收益越负。

第五层,监管者。 最后,IPS 越高,这桩并购被 FTC 或 DOJ 挑战(challenge)的概率越大;并且当行业越集中、上下游越依赖、收购方/同行公告收益越高、合并财富增益越大时,这个概率进一步上升。换句话说,连反垄断当局都「看见」了这些并购的反竞争潜力——市场和监管者,给出了同一个答案。

把这五层叠起来,一条完整的因果链就立住了:产品像 + 行业集中 → 更爱并购 → 收购方与同行受益、目标拿溢价 → 上下游受损、价格上涨 → 监管者出手。每一环都指向同一个机制:降低竞争、抬高价格,而非「提升效率、降低成本」。作者特意检验了「协同来自费用下降」这条对立解释,只找到很有限的证据——再一次把矛头指回了涨价。

5 于是反转出现:单看集中度,什么都看不出来

文章最精彩的一笔,留在了最后。

作者把过去几十年文献的做法复刻了一遍——只看集中度、不看产品相似度,去解释同样这批被解释变量。结果呢?集中度自己,对「横向并购是否提高了在押者的市场势力」这件事,没有任何支持性证据。

这就一举解释了开篇那个七十年的悬案:为什么前人得到的结论喜忧参半?因为他们手里只有「集中度」这半把尺。产品同质时这把尺管用,产品差异化时它失灵,把两类行业混在一起回归,正负相抵,自然得出「至多喜忧参半」的糊涂账。

为了把这一点钉死,作者还做了一组异质性检验:降低竞争假说的证据,在以大宗商品为主的行业(commodity-based)里更强,在以知识产权为核心的行业(IP-focused)里更弱(Blundell et al., 1999;Bloom et al., 2016)。这完全符合理论——差异化产品行业里,竞争是局部的,整体集中度本就不该说明问题。

至此,全文的核心贡献水落石出:不是横向并购到底反不反竞争,而是「在什么样的行业里」反竞争。产品相似度,正是那个被遗漏了几十年的调节变量。

6 文献脉络

这条研究的来路,可以拎出一条清晰的主线。

最早是 Chamberlin (1929) 与 Stigler (1950, 1964):前者指出寡头会意识到彼此决策的相互依赖、从而可能默契地把价格抬到垄断水平,后者直接论证了横向合并能降低竞争、且在产品同质、行业集中时尤其有效。理论上的「弹药」由 Perry and Porter (1985) 和 Farrell and Shapiro (1990) 在 Cournot 框架里补足:同质产品的集中行业里,合并会压低合并方的总产量、推高行业价格。

接着是实证的几十年拉锯。Eckbo (1983, 1985) 用资本市场的财富效应去检验「市场势力学说」,开创了「看公告收益猜动机」的范式;Fee and Thomas (2004)、Shahrur (2005) 把视野扩展到供应商、客户、同行的反应;Bhattacharyya and Nain (2011) 则发现横向并购确实抬高了合并方相对供应商的买方势力。但这一脉的尴尬始终在于:直接看「市场势力是否提高」,证据总是不够硬。

真正的方法论转折来自 Hoberg and Phillips (2010, 2016)——他们用 10-K 文本把「产品相似度」量化了出来,证明两家公司产品越像,越可能合并、合并收益也越大。本文站在这个肩膀上,把「公司对公司」的相似度,提升为「整个行业」的相似度(IPS),并据此重新审视了那个老问题。这条「从理论预测、到资本市场检验、再到文本测度」的演进,本文恰好补上了「行业层面产品同质性」这块缺失的拼图。

(关于反垄断与合谋如何渗进公司的微观决策,可参见《把「合谋」写进高管的工资条:当反垄断的门悄悄关上》;关于并购中「同类」的识别与估值,可参见《替你估值的人,正在替你「挑」对手》 与《并购不只是换老板:它是技术「搬运工」,也是不平等的「放大器」》。)

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:IPS 和 Hoberg-Phillips 的「产品相似度」到底差在哪?

Hoberg-Phillips 量的是「公司 i 和公司 j」这一对的相似度,用于研究两家具体公司会不会合并、合并能创造多少协同。本文的 IPS 是把整个三位数 SIC 行业内所有公司两两相似度做了平均,刻画的是「这个行业作为一个整体,产品有多同质」。前者是微观配对,后者是行业属性——而行业属性才是判断「一次并购会不会减少全行业竞争」的正确单位。

Q:IPS 高,平时本该意味着价格战更惨(加成更低),怎么并购后又成了涨价的帮凶,这不矛盾吗?

不矛盾,这恰恰是文章的精髓。产品越像,平时越没法靠差异化保护利润、价格竞争越激烈;但也正因为产品像、需要协调的维度少,一旦通过并购把对手数量减下来,剩下的人就更容易心照不宣地把价抬上去。相似度在「竞争」和「合谋」两种状态下作用相反,并购正是那个切换开关。

Q:识别可信吗?会不会是「好行业自己又集中又爱并购」的内生性?

这是本文最该被追问的地方,作者自己也坦白了局限:他们没有竞争强度的外生变化,也没有对上下游议价能力的外生冲击。能让人稍微放心的,是那组安慰剂——IPS 只影响横向并购、不影响跨行业并购;以及那条多重含义都一致的证据链(决策、收益、溢价、上下游受损、监管挑战全部指向同一机制)。但严格说,这仍是「相关性高度一致」,而非干净的因果识别。

Q:为什么用三位数 SIC,而不用更现代的文本自定义行业?

纯粹是为了让整条因果链能对上数据。后续要用 NAICS 口径的生产者价格指数、用投入产出表找上下游,这些都必须能和 SIC 互相映射,而文本自定义行业做不到。代价是 SIC 主要捕捉的是「生产工艺相似」,作者也承认这是个局限。

Q:这篇文章和「集中度无用论」是一回事吗?

不是。作者没说集中度没用,而是说集中度单独没用——它只在产品同质的行业里是好尺子。真正的信号是 IPS 与集中度的交互。这反而为反垄断当局「对同质行业额外审查」的现行做法提供了实证背书。

Q:「市场和监管者都看见了」,会不会只是事后正当化?

有这个风险。公告收益反映的是市场的事前预期,监管挑战发生在交易宣布之后,两者并不能直接证明涨价真的发生了。但作者还有一条更硬的证据:集中行业里 IPS 正向预测了并购后两年的实际产出价格变化——这是真金白银的价格,不只是预期。

(b) 几个可能的研究问题与提案

1. IPS 与公司债利差 - 【经济故事】如果高 IPS 的横向并购真的稳固了市场势力、平滑了现金流,那么合并方的违约风险应当下降、债券利差收窄;反过来,被挤压的上下游公司利差可能走阔。市场势力对股东是利好,对债权人同样是。 - 【可行性】高。用 TRACE 交易数据 + Mergent FISD 债券特征,把本文的并购样本对到发债主体上,做并购前后的利差变化事件研究,并用 IPS×集中度交互项识别。数据和方法都现成。

2. 外资持有人会约束反竞争并购吗? - 【经济故事】外国机构投资者往往在多国持有同行业资产,他们对「全行业涨价」的偏好可能与本土股东不同;也可能因信息劣势而更难识别反竞争动机。外资持股比例会放大还是抑制 IPS 驱动的并购倾向,是个开放问题。 - 【可行性】中。用 FactSet/13F 与 Thomson 的国际持股数据匹配本文并购样本,识别上的难点在于外资持股本身的内生性,需要借助指数纳入或税收事件等外生冲击。

3. IPS 与公司债二级市场流动性 - 【经济故事】市场势力提高、现金流更可预测的行业,其债券的信息不对称和价格冲击可能更低,从而流动性更好;但并购也可能因债务结构重组而短期恶化流动性。两种力量孰强,值得拆开看。 - 【可行性】中。用 TRACE 计算 Roll、Amihud 等流动性指标,结合本文 IPS 做横截面与事件分析;难点是把「市场势力渠道」和「并购融资渠道」分离开。

4. 把 IPS 推到全球:贸易冲击下的行业同质性 - 【经济故事】Bloom et al. (2016) 已经证明中国进口冲击改变了创新与差异化。若进口竞争系统性地降低了一国行业的 IPS(逼着本土公司差异化求生),那么 IPS 本身就可能被贸易政策外生地推动——这或许能给本文补上一个缺失的外生变化来源。 - 【可行性】中-低。需要把 10-K 文本相似度按年份动态计算、再对接进口渗透率数据;构造工作量大,但能直接攻克本文「没有外生变化」的软肋。

8 我的判断

这是一篇「方法点亮老问题」的范例。它真正的贡献不在于又跑了一遍横向并购的财富效应回归,而在于把一个理论和监管者都念叨了几十年、却始终没人能量化的维度——产品相似度——做成了一把可操作的尺子,并用它把过去喜忧参半的文献一次性理顺。结论的内部一致性令人信服:从并购决策、到三方财富效应、到上下游受损、到真实价格上涨、再到监管挑战,五条证据链全部收敛到同一个机制上,这种「多重含义同时成立」的说服力,往往比单个干净系数更难造假。

但对识别的担忧也必须诚实地讲清楚。作者自己列出的三条局限——没有竞争强度的外生变化、没有上下游议价能力的外生冲击、SIC 代码主要只捕捉工艺相似——每一条都切中要害。说到底,IPS、集中度、并购倾向三者之间,仍可能被某个未观测的「行业类型」共同驱动,这篇文章给出的是高度一致的相关证据,而非一个断点或一次自然实验。

我最想接着看到的,是把 IPS 接到外生冲击上的工作:无论是进口竞争对行业同质性的冲击,还是反垄断政策本身的变动,只要能找到一个推动 IPS 或集中度的外生力量,这条因果链就能从「高度自洽的相关」升级为真正的识别。而对做信用市场的人来说,这把尺子还有一片几乎没人动过的空地——市场势力如何传导到债券的定价与流动性。股东端的故事,作者已经讲得很完整了;债权人端的那一半,才刚刚开始。

参考文献

- Bhattacharyya, S., Nain, A. (2011). Horizontal acquisitions and buying power: a product market analysis. Journal of Financial Economics 99, 97–115.

- Chamberlin, E.H. (1929). Duopoly: value where sellers are few. Quarterly Journal of Economics 43, 63–100.

- Eckbo, B.E. (1983). Horizontal mergers, collusion, and stockholder wealth. Journal of Financial Economics 11, 241–273.

- Eckbo, B.E. (1985). Mergers and the market power doctrine: evidence from the capital market. Journal of Business 58, 325–349.

- Farrell, J., Shapiro, C. (1990). Horizontal mergers: an equilibrium analysis. American Economic Review 80, 107–126.

- Farrell, J., Shapiro, C. (2010). Antitrust evaluation of horizontal mergers: an economic alternative to market definition. The B.E. Journal of Theoretical Economics 10, 1–39.

- Fathollahi, M., Harford, J., Klasa, S. (2022). Anticompetitive effects of horizontal acquisitions: the impact of within-industry product similarity. Journal of Financial Economics 144(2), 645–669.

- Fee, C.E., Thomas, S. (2004). Sources of gains in horizontal mergers: evidence from customer, supplier, and rival firms. Journal of Financial Economics 74, 423–460.

- Green, E.J., Porter, R.H. (1984). Non-cooperative collusion under imperfect price competition. Econometrica 52, 87–100.

- Hoberg, G., Phillips, G. (2010). Product market synergies and competition in mergers and acquisitions: a text-based analysis. Review of Financial Studies 23, 3773–3811.

- Hoberg, G., Phillips, G. (2016). Text-based network industries and endogenous product differentiation. Journal of Political Economy 124, 1423–1465.

- Levenstein, M.C., Suslow, V.Y. (2006). What determines cartel success? Journal of Economic Literature 44, 43–95.

- Parrino, R. (1997). CEO turnover and outside succession: a cross-sectional analysis. Journal of Financial Economics 46, 165–197.

- Perry, M.K., Porter, R.H. (1985). Oligopoly and the incentive for horizontal merger. American Economic Review 75, 219–227.

- Pindyck, R.S. (1979). The cartelization of world commodity markets. American Economic Review 69, 154–158.

- Shahrur, H. (2005). Industry structure and horizontal takeovers: analysis of wealth effects on rivals, suppliers, and corporate customers. Journal of Financial Economics 76, 61–98.

- Shapiro, C. (2010). The 2010 Horizontal Merger Guidelines: from hedgehog to fox in forty years. Antitrust Law Journal 77, 49–107.

- Stigler, G. (1950). Monopoly and oligopoly by merger. American Economic Review 40, 23–34.

- Stigler, G. (1964). A theory of oligopoly. Journal of Political Economy 72, 44–61.