一台照搬美国的拍卖机器,和它在 1990 年的那次「换挡」

本文读的是 Umlauf (1993, Journal of Financial Economics):墨西哥 1986–1991 年的国债拍卖几乎照搬了美国的规则,于是 1990 年它从「歧视性定价」切换到「统一定价」这件事,就成了一场难得的自然实验。结果是——竞标者的利润几乎一夜归零(歧视性下每场平均赚 $36,000、利润率 2.04 个基点,统一定价下变成 -$3,000、-0.3 个基点,差异的 t 值 3.32),这同时印证了共同价值拍卖理论里「第二价格优于第一价格」的收入优越性,也印证了 Friedman 关于「统一定价更难维持合谋」的老论断。

1 一个三十年没吵完的问题

先从一桩丑闻说起。1991 年,所罗门兄弟(Salomon Brothers)的交易员在美国国债拍卖里替客户超额竞标,买下了远超法定上限的份额,一时舆论哗然。这桩「所罗门事件」把一个本就争论不休的老问题又顶到了台面上:美国政府每周发行几十亿美元的国债,它用的那套拍卖机制,到底有没有替纳税人把钱卖到最高价?

争论的焦点,集中在政府该选「歧视性定价」还是「统一定价」。所谓 歧视性定价 (discriminatory pricing),是中标者各自照自己报的价付款;而 统一定价 (uniform pricing) 下,所有中标者付的是同一个价。粗略地说,这俩分别对应拍卖理论里的 第一价格 (first-price) 与 第二价格 (second-price) 拍卖。共同价值拍卖理论——尤其是 Milgrom and Weber (1982)——给出过一个漂亮的结论:第二价格拍卖能带来更高的期望收入,因为它把成交价钉在了「最高的落标价」上,从而缓解了 赢家的诅咒 (winner's curse),诱使大家报得更高。Friedman (1960, 1991) 则从另一个角度主张统一定价:它更难维持合谋。

理论吵了三十年,问题是——怎么验证? 美国国债拍卖从没在样本期里换过定价规则,你拿不到一个干净的对照组。于是这篇论文的全部价值,可以浓缩成一句话:墨西哥替我们做了这个实验。

2 墨西哥:一台几乎照搬美国的拍卖机器

1986 年年中,墨西哥财政部开始用一套「几乎与美国一模一样」的机制拍卖国内债务。本文盯住的是其中一种工具——一个月期、以比索计价的零息券 CETES,它在样本期内平均占墨西哥国债面值的 25%。

在歧视性拍卖里,竞标者交上密封的「折扣—数量」对,折扣按下式换算成价格:

$$ Price = 100 - Discount \times Maturity/360. $$

每周有 40 多家机构参与,平均约 25 家递交竞争性报价。除竞争性报价外,还可以交一份只报数量、不报折扣的 非竞争性报价 (noncompetitive bid),这部分保证中标、按中标竞争性报价的量加权均价付款。债务从最低折扣开始往上分配,直到发完。

这里有个容易被忽略的细节:转售。大部分新债在周三下午就被立刻转卖给没参加周二拍卖的投资者,许多参与者「债还没到手就已经卖掉了」,持有期是零。正是这个 转售 (resale) 特征,确保了墨西哥的国债拍卖属于 共同价值拍卖——所有人争的是同一个、不确定的转售价。这一点是后面所有理论含义的地基。

真正关键的一步在 1990 年年中:墨西哥把歧视性定价换成了统一定价,明确目标是「打击合谋、提高拍卖收入」。在墨西哥版的统一定价里,所有中标者付的是最低中标价(美国讨论的版本付的是「最高落标价」,更贴近标准第二价格拍卖,但作者论证墨西哥这版同样收入占优)。

而墨西哥这台机器还有一个美国没有的零件:公开承认的合谋。参与者公开承认六家最大竞标者之间存在卡特尔——墨西哥的反垄断法极不发达,金融圈又小又紧密(六大里有两家由同一家族成员持有)。卡特尔在每场拍卖前商定报价、瓜分份额;而拍卖规则里「单个竞标者不得买走超过竞争性发行量 40%」(1989 年 7 月起放宽到 60%)的上限,反而让这种「分赃」比轮庄更好使。更妙的是,监督合谋的两件「神器」都是现成的:周三央行会公布报价—数量的联合分布,外人能反推出大玩家的报价区间;货币市场交易又是公开可见的,谁背叛了卡特尔,当天就能被逮个正着。再加上资本管制(不能为超过自身资本金 100 倍的债务竞标)和外资禁入,进入被牢牢锁死,没有外人能把利润竞争掉。

这就把舞台搭好了:一个公开合谋、信息高度不对称、又在样本中途换了定价规则的市场。

3 拍卖理论给的三条「稳健含义」

这篇论文有个老实的自我设限:多单、多份额拍卖至今没有可估计的均衡竞标模型,所以作者不去估一个「严谨的结构模型」,而是把单单、单份额拍卖的几条稳健含义拿来逐一对照。值得把这三条讲清楚,因为后面的每个结果都挂在它们上面。

第一,赢家的诅咒。 每个竞标者拿到的是对标的物的无偏估计,但「赢」本身是个坏消息——它意味着别人都估得比你低。于是理性竞标者必须把报价从自己的估计往下压,压的幅度随竞标者之间估计的离散程度递增。Capen, Clapp, and Campbell (1971) 和 Hendricks, Porter, and Boudreau (1987) 在海上油田租约拍卖里证实了赢家诅咒确实存在。

第二,统一定价的收入优越性。 Milgrom and Weber (1982) 证明第二价格优于第一价格,机制正是缓解赢家诅咒;Bikhchandani and Huang (1989) 把它推广到国债拍卖,还指出公开宣布中标价时,转售会让竞标者在统一定价下报得更凶——因为此时「报高一点去向转售市场发信号」更便宜。这些都指向:统一定价该比歧视性定价收更多钱(也就是把竞标者的利润压下去)。

第三,信息不对称。 Engelbrecht-Wiggans, Milgrom, and Weber (1983) 建了一个模型:一部分「不知情」竞标者的估计比「知情」对手更不精确。在极端情形里,若不知情者只凭公开信息竞标,他们均衡期望利润为零、并随机化自己的竞标决策,而知情者赚正利润;更反直觉的是,此时新增不知情竞标者,既不影响在位知情者、也不影响在位不知情者的盈利。这一条,正对应墨西哥的「大竞标者 vs 小竞标者」。

论文反复强调:这些不是从某个被估计的竞标模型里推出来的,而是共同价值拍卖理论的稳健含义。这是它的诚实,也是它的软肋——我们后面会回到这一点。

4 数据与样本

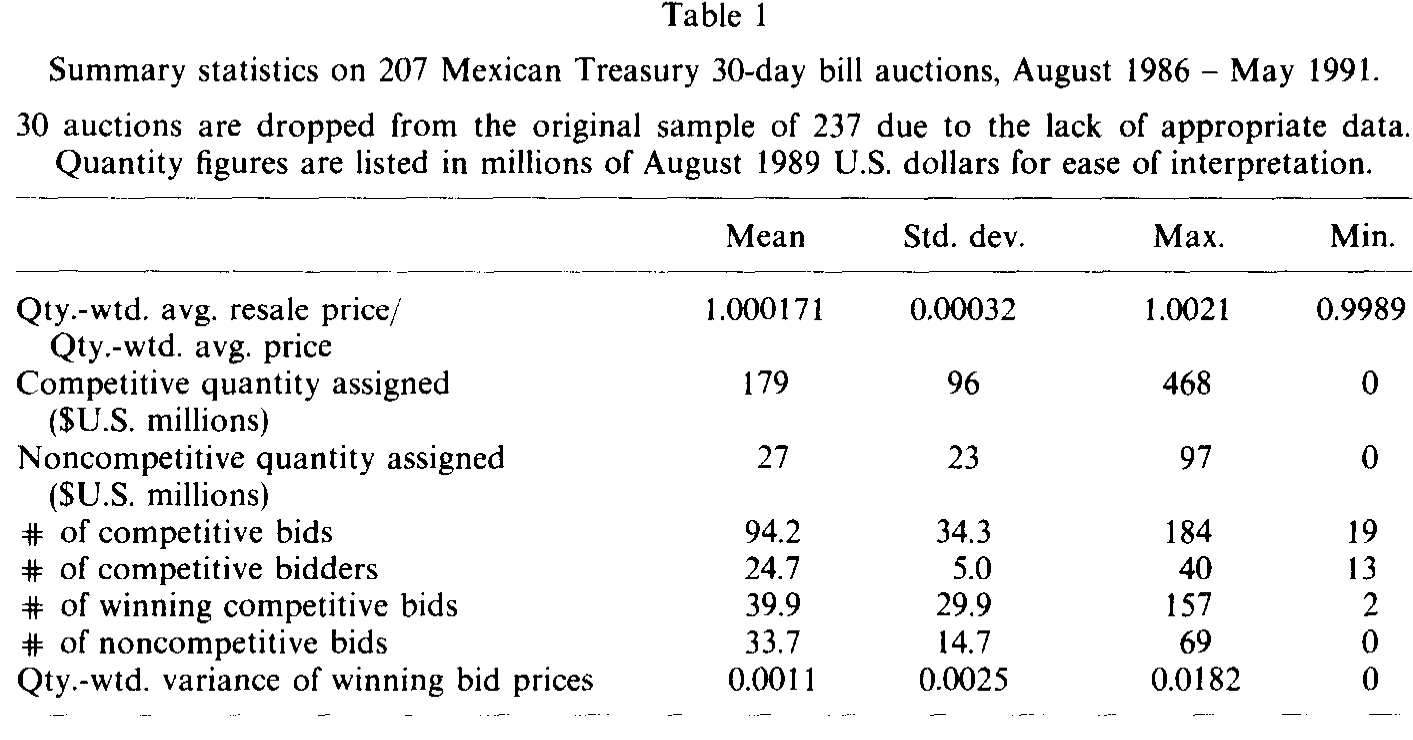

样本期为 1986 年 8 月到 1991 年 5 月,财政部一共执行了 237 场 CETES 拍卖,剔除报价或转售价数据缺失的 30 场后,最终样本为 207 场(含 20 场被部分/完全取消、12 场认购不足,结果不依赖于是否纳入它们)。数据细到每一个「参与者身份已识别」的竞争性与非竞争性报价,加上周三货币市场转售交易的量加权折扣——有了它,整场拍卖可以被完整重建。所有金额都先用墨西哥 CPI 重新基准化到 1989 年 8 月、再换成美元,方便解读。

表 1 给了拍卖的概况:每周发行的 CETES 平均面值约 $206 million,其中 $179 million 分给竞争性报价、$27 million 分给非竞争性报价(后者平均占发行量不到 15%)。

Table 1

5 反转:利润为什么一夜归零

现在到了全文的转折。把样本按定价规则一切两半——181 场歧视性、26 场统一定价——两种拍卖形态的盈利能力呈现出戏剧性的反差。

歧视性拍卖里,竞争性竞标者的总利润平均每场 $36,000,平均利润率 2.04 个基点(表里列的是跨歧视性拍卖的加权平均 1.84 个基点);而统一定价下,平均利润变成 -$3,000,利润率 -0.3 个基点。换言之,竞标者的利润——连六大卡特尔成员的利润——在统一定价下基本被抹平为零。两个定价regime 利润率之差为 2.34 个基点,用 0.000305 和 0.000504 的标准差及 181、26 的样本量算出来,差异的 t 值是 3.32,在 1% 水平上显著。

接着,一个自然的问题是:这会不会只是巧合?也许利润本来就在长期趋势性地走向零,统一定价只是恰好赶上了终点?也许是竞标者还没适应新机制?作者把这两条都堵死了:在竞争性竞标者利润率的时间序列上,可以看到一个大的、负的冲击恰好砸在统一定价引入那一刻——不是平滑收敛,而是断崖;而 26 场统一定价横跨了整整 10 个月,足够任何人学会在新环境里操作了。

这个结果之所以重要,是因为它同时坐实了两套理论:既符合共同价值拍卖理论「第二价格优于第一价格」的收入优越性,也符合 Friedman「统一定价让合谋更难维持」的论断。可惜——这也是作者最克制的地方——你没法判断统一定价下的低利润,究竟是合谋被瓦解了,还是单纯赢家诅咒被缓解了。两条机制指向同一个方向,数据无法把它们分开。

那么信息不对称呢?证据落在「大 vs 小」上:大竞标者的事后利润和利润率都超过小竞标者;当大竞标者报得不那么凶(或干脆不报)时,小竞标者就开始亏钱;而且小竞标者的进出,并不能解释在位大、小竞标者总盈利的变化——这恰恰是 Engelbrecht-Wiggans, Milgrom, and Weber (1983) 那个「不知情者只凭公开信息竞标」模型的预测。

还有一个温和但要紧的结论:总利润非负,说明竞标者整体上把赢家诅咒算进去了。那些亏钱的竞标者,更像是「运气不好」,而不是「不懂赢家诅咒」——这一点恰好与 Hendricks, Porter, and Boudreau (1987) 在油气租约里「竞标者未必考虑赢家诅咒」的发现相反。

6 回归:把合谋与赢家诅咒拆开来看

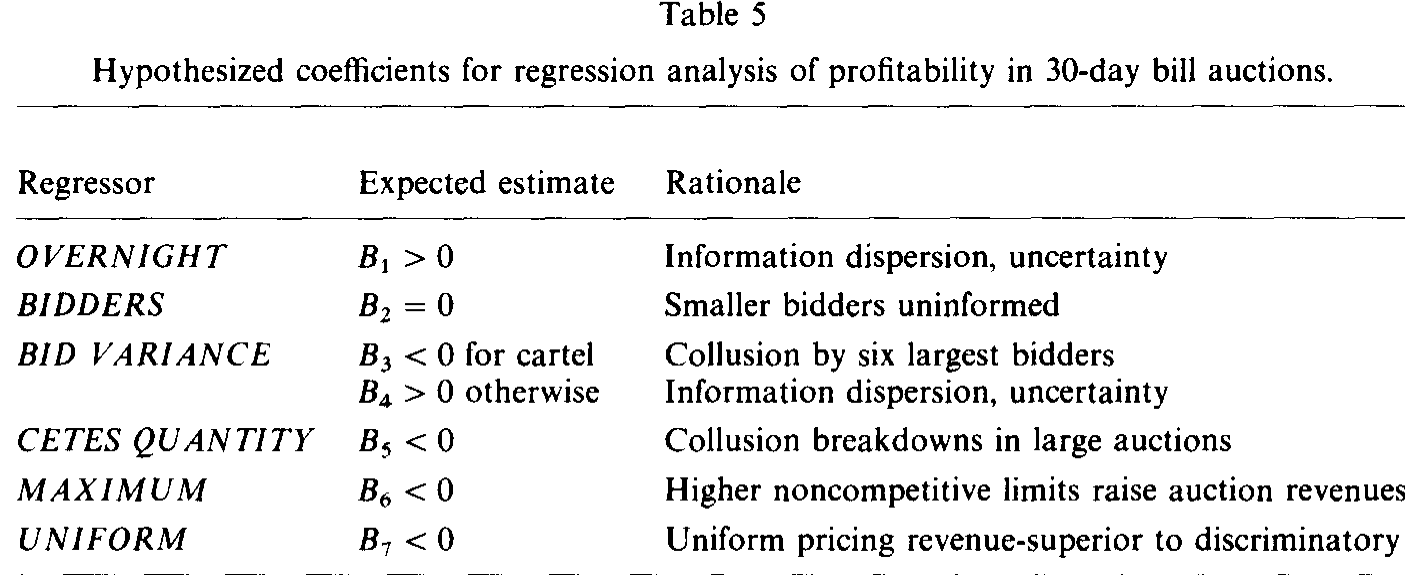

光看均值还不够。论文最后用 OLS 把利润率回归到一组代理变量上,分三个样本跑——全样本、卡特尔、非卡特尔。回归模型本身长这样(我把最关键的几个回归元用旁注卡片标出来):

其中 OVERNIGHT 是用拍卖执行日前五天(含当日)隔夜拆借利率隐含的一个月债价方差来构造的,隐含价格按下式算:

$$ \text{Implied price of one-month bond on day } t = 100/(1+R_t)^{M_t/360}, $$

这里 \(M_t\) 是即将发行的 CETES 的到期天数,\(R_t\) 是第 \(t\) 日年化的加权平均隔夜拆借利率。隔夜市场与 CETES 转售市场紧紧相连——为隔夜拆借提供资金的人,正是 CETES 的最终需求方;当隔夜利率越不可预测,CETES 的需求也越不可预测,恶性通胀最逼近时 OVERNIGHT 也最大。

Table 5

这套设计的精妙之处,在于它让几个相互缠绕的故事各自露出指纹。BID VARIANCE 有两副面孔:拍卖若是竞争性的,中标价的事后离散反映竞标者事前估计的差异(正号);但更宽的价格分散也可能意味着卡特尔成员没能把报价「做齐」(负号)。于是——卡特尔样本里的负系数,配上非卡特尔样本里的非负系数,就成了「BID VARIANCE 确实在代理合谋程度」的证据。同理,CETES QUANTITY 与卡特尔利润的负相关,意味着合谋在更大的拍卖里更容易破裂(因为背叛的诱惑随蛋糕变大);而 BIDDERS 上的零系数,则印证了「小竞标者只凭公开信息」的极端情形。

论文也老实交代了计量上的隐忧:序列相关与同时性偏误。作者论证这些问题不至于推翻 OLS 的推断,结果对回归元的取舍也稳健——但这毕竟是一篇 1992 年的实证,标准误的处理放到今天会被审得更严。

关于国债拍卖里「赢家诅咒 vs 输家噩梦」的张力,这条研究后来走得更远(可参见《国债拍卖桌上的两种恐惧:赢家的诅咒,与输家的噩梦》);而统一价格拍卖为什么也会冒出「打折」与市场势力,则是另一段公案(见《把价格切成小格子,垄断就消失了》)。

7 文献脉络

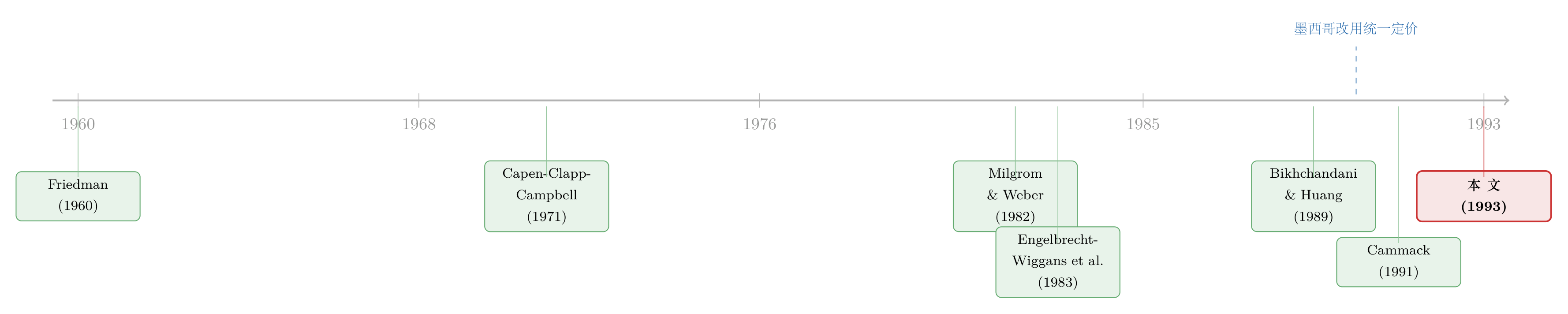

把这条线捋一捋,会看到一个很清晰的「理论先行、实证追赶」的故事。

最早是 Friedman (1960, 1991) 从直觉出发主张统一定价能打击合谋——但他始终没给出一个均衡竞标模型,这是个悬而未决的命题。接着,共同价值拍卖与赢家诅咒的理论骨架在 1970–80 年代被搭起来:Wilson (1977)、Milgrom (1979a, 1979b) 讨论竞标者数量趋于无穷时报价偏差如何消失,Capen, Clapp, and Campbell (1971) 在油气租约里首次「测」到赢家诅咒。真正关键的一步是 Milgrom and Weber (1982),它证明了第二价格对第一价格的收入优越性,并指出信息越分散、收入越低;同年代的 Engelbrecht-Wiggans, Milgrom, and Weber (1983) 则把信息不对称模型化。到了 Bikhchandani and Huang (1989) 手里,这些含义被专门搬进国债拍卖,还加上了「转售—信号」的新机制。

实证那一侧,Hendricks, Porter, and Boudreau (1987)、Hendricks and Porter (1988) 在 OCS 油气租约里记录了信息不对称与合谋;Cammack (1991) 研究美国国债拍卖,但她既拿不到竞标者层面的盈利数据,样本里也没有 regime 切换,没法比较两种定价。本文 (Umlauf, 1993) 恰好补上了这两块空白:它有参与者身份识别的逐笔报价,又抓住了 1990 年那次切换——这是当时唯一公开可得的、国债拍卖里统一与歧视性定价的直接比较。它与 Hendricks–Porter 那一支是互补的,只是制度背景大相径庭,而且在「竞标者是否考虑赢家诅咒」这一点上给出了相反的答案。

评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:墨西哥版统一定价付的是「最低中标价」,而美国讨论的版本付「最高落标价」,这俩还能算同一回事吗?

不完全是。付「最高落标价」更贴近标准的第二价格拍卖,Bikhchandani 和 Huang 的收入优越性证明是针对那一版的。但作者论证,他们的证明可以改造到墨西哥这版:因为在墨西哥,除了最低中标者,每个中标者付的价都低于自己的报价,这条「价格挂在更低报价上」的链条仍然在,统一定价依旧收入占优。

Q:利润一夜归零,凭什么不是「适应新机制」或「长期趋势」?

两条都被堵死了。利润率时间序列上是一个砸在切换点上的断崖式负冲击,不是平滑收敛,排除了趋势收尾;而 26 场统一定价横跨 10 个月,学习期绰绰有余,排除了适应说。

Q:那这究竟证明了「合谋被瓦解」还是「赢家诅咒被缓解」?

作者最诚实的一句话就是:分不开。Milgrom-Weber 的收入优越性和 Friedman 的反合谋论断,对统一定价利润的预测同向,数据无法识别两者各自的贡献。这是结论的天花板。

Q:「总利润非负 ⇒ 竞标者考虑了赢家诅咒」,这个推断稳吗?

逻辑是:若竞标者系统性忽视赢家诅咒,总利润应当为负(系统性地买贵)。观察到非负、亏损者更像「运气不好」,是支持性证据。但这是个间接论证,依赖转售价能干净地代理共同价值——若转售市场本身有摩擦,推断会被污染。

Q:为什么 BIDDERS 系数为零反而是「好消息」?

因为它正中 Engelbrecht-Wiggans–Milgrom–Weber 的极端预测:小竞标者只用公开信息时,他们的进出不影响在位者盈利。零系数把「小竞标者是不知情的边缘玩家」这个故事坐实了,而不是模型失败。

Q:这对今天的美国国债拍卖之争有什么含义?

它提供了当时唯一一个「同一市场、换了定价规则」的直接证据,方向上支持统一定价能增收。但要小心外推:墨西哥有公开合谋、外资禁入、资本管制,这些是美国没有的;统一定价在一个「本来就高度合谋」的市场里效果最猛,未必能照搬到竞争已经很充分的市场。

(b) 几个可能的研究问题与提案

1. 把「合谋」与「赢家诅咒」识别开。 【经济故事】本文最大的遗憾是两条机制无法分离。若能找到一个只动其中一条的外生冲击(比如卡特尔成员数量的变化、或转售市场透明度的政策变动),就能把统一定价的「收入增量」拆成「反合谋」和「缓解诅咒」两块。 【可行性】中。需要更细的卡特尔成员进出数据和一个干净的制度断点;新兴市场国债拍卖里这类规则变动并不罕见,identification 可走 DiD,但找到「只影响一条机制」的冲击是难点。

2. 把这套设计搬到公司债一级市场。 【经济故事】公司债发行也在「簿记建档 vs 拍卖」「歧视性 vs 统一」之间摇摆,且承销团里同样有少数大玩家。能不能用某个市场的发行机制切换,复制 Umlauf 的利润对比? 【可行性】中。数据上,TRACE 这类成交库加上一级市场配售记录可以重建发行人「留在桌上的钱」;难在公司债发行的异质性远大于同质的 CETES,需要大量控制变量,identification 不如本文干净。

3. 外资禁入如何改变拍卖竞争与利润。 【经济故事】墨西哥当年禁止外资竞标,正是「进入被锁死、利润收不掉」的关键一环。若某国后来放开外资进入国债拍卖,应能观察到竞标者利润被压缩、价差收窄——这把「外资持有人」与「拍卖市场势力」直接接上了。 【可行性】高。许多新兴市场都有外资准入的明确时点(可投资度变化),可做事件研究/DiD;难点是要拿到竞标者层面的盈利数据,多数央行不公开,需要逐国谈判数据访问。

4. 转售市场透明度与拍卖合谋的互动。 【经济故事】本文指出,正是货币市场交易「公开可见」让卡特尔能监督背叛。那么提高(或降低)二级市场透明度,会让一级拍卖里的合谋更易还是更难维持?这把市场设计的两端连了起来。 【可行性】中。可借助 TRACE 这类透明度改革作为冲击,看相关发行人一级市场利润率的变化;识别上要分离透明度对「合谋监督」与对「流动性」的两条通道,较难。

参考文献

- Bikhchandani, S., and C. Huang (1989/1990). Auctions with resale markets: An exploratory model of Treasury bill markets. Review of Financial Studies / working paper.

- Cammack, E. (1991). Evidence on bidding strategies and the information in Treasury bill auctions. Journal of Political Economy 99(1), 100–130.

- Capen, E. C., R. V. Clapp, and W. M. Campbell (1971). Competitive bidding in high-risk situations. Journal of Petroleum Technology 23, 641–653.

- Engelbrecht-Wiggans, R., P. Milgrom, and R. Weber (1983). Competitive bidding and proprietary information. Journal of Mathematical Economics 11, 161–169.

- Friedman, M. (1960). A Program for Monetary Stability. Fordham University Press.

- Hendricks, K., and R. H. Porter (1988). An empirical study of an auction with asymmetric information. American Economic Review 78(5), 865–883.

- Hendricks, K., R. H. Porter, and B. Boudreau (1987). Information, returns, and bidding behavior in OCS auctions: 1954–1969. Journal of Industrial Economics 35(4), 517–542.

- Milgrom, P. (1979). A convergence theorem for competitive bidding with differential information. Econometrica 47(3), 679–688.

- Milgrom, P., and R. Weber (1982). A theory of auctions and competitive bidding. Econometrica 50(5), 1089–1122.

- Porter, R. H. (1983). A study of cartel stability: The Joint Executive Committee, 1880–1886. Bell Journal of Economics 14(2), 301–314.

- Umlauf, S. R. (1993). An empirical study of the Mexican Treasury bill auction. Journal of Financial Economics 33(3), 313–340.

- Wilson, R. (1977). A bidding model of perfect competition. Review of Economic Studies 44(3), 511–518.