一张「换股票」的债券,为什么发行人毫发无伤,被换的人却先跌了?

本文读的是 Ghosh, Varma & Woolridge (1990, Journal of Financial Economics):可交换债 (exchangeable debt) 是一种可以转换成别家公司(目标公司)股票的债——发行公司用它来divest自己手里持有的那一块股权。作者发现,宣布发行可交换债时,发行公司的股东几乎毫发无伤(公告期异常收益 +0.04%,不显著),但目标公司的股价却应声下跌(-1.11%,Z = -1.99)。一升一沉之间,藏着公司金融里两条平时各走各路的暗线:资产重组与所有权集中度。

1 一个长得「不太对劲」的可转债

1986 年 1 月,IBM 宣布发行一笔 3 亿美元的债券。听上去平平无奇,直到你读到那行小字:这笔债不是可以转成 IBM 自己的股票,而是可以转成 Intel 的股票——IBM 自 1982 年起持有的那 20% 英特尔股权。市场分析师当时就嗅出了不寻常的味道:这哪里是融资,分明是 IBM 在为它和这家最大芯片供应商之间的联盟「悄悄松手」(Wall Street Journal, 1986-01-28)。

这就是本文的主角——可交换债 (exchangeable debt)。它和我们熟悉的 可转债 (convertible debt) 长得几乎一模一样:都是「债 + 一份转股期权」。唯一的、却也是要命的区别在于,转的是谁家的股票。

- 可转债:转成发行公司自己的股票。一旦转股,发行方债务减少、股本增加,总资产不变。

- 可交换债:转成发行公司持有的目标公司 (target firm) 的股票。一旦转股,发行方债务减少、总资产也减少(那块股权被交了出去),但股本不变。

换句话说,可交换债把一件「融资」的事,和一件「卖资产」的事,焊在了同一张券里。而正是这第二层含义,让它的故事和普通的证券发行彻底分了岔。

关于「可转债其实是一种不好意思直接增发的股权融资」这条直觉,可参见《走后门的股票:可转债为什么是一种「不好意思直接增发」的融资》。可交换债则更进一步,是「走后门的资产剥离」。

2 张力从何而来:两个本该相反的预言

首先,我们得知道一个几乎是公司金融「常识」的事实:公司一旦宣布要做任何形式的外部融资,股价多半会跌。Smith (1986a,b) 把这件事讲得很透——管理层去市场上「要钱」,本身就是一个信号:它在暗示,要么未来盈利低于预期,要么管理层握着一些关于公司内在价值的坏消息。对可转债而言,Dann and Mikkelson (1984)、Eckbo (1986)、Mikkelson and Partch (1986) 反复证实:宣布发行可转债,发行方股价显著下跌。

接着,一个自然的问题是:可交换债既然也是「债 + 转股期权」这副皮囊,它应该也跌,对吧?

但真正关键的一步在于——可交换债不只是融资,它还是一次资产剥离 (divestiture)。而 Mikkelson and Ruback (1985, 1988) 早就发现:当公司把过去为投资或收购而买入的股权卖掉时,股价是正向反应的。

于是张力出现了:

一边是「发证券」的负效应(像可转债那样往下压股价),一边是「卖资产」的正效应(像剥离那样往上托股价)。可交换债同时点着这两根引信。最终股价往哪边走,取决于这两股力的称重。

这,就是本文要回答的核心问题。

3 识别策略:两个样本,一把标准的尺子

这是一篇标准的事件研究 (event study),方法上没有花活,干净利落,遵循 Brown and Warner (1985)。

公告日 (announcement date, AD) 取两者中较早的一个:(1) Wall Street Journal 首次报道该发行的日期;(2) 该发行向 SEC 或 ICC 登记之日的下一个交易日。每只证券的异常收益,用市场模型 (market model) 的期望收益从实际收益里扣出来:

$$AR_{it} = R_{it} - (\hat{\alpha}_i + \hat{\beta}_i R_{mt})$$

市场模型的参数,用一段 140 个交易日、从事件日前 200 天开始的估计窗口拟合。统计显著性则用 Mikkelson and Partch (1985) 的标准化异常收益算 Z 值,并辅以 Wilcoxon 符号秩检验。

真正聪明的设计,是它的两组对照:

- 处理组:36 笔可交换债。这里又天然分出两个观察对象——发行公司(n = 36)和目标公司(n = 33,三家目标公司发行时尚未公开交易)。

- 对照组:662 笔可转债,由 518 家 NYSE / AMEX 上市公司在同一时段(1969–1987)、用同样的数据源筛出。

对照组的妙处在于:可转债和可交换债共享「发证券」这一负效应,却唯独不共享「卖资产」这一正效应。所以把两组的公告反应一减,差出来的那一块,逻辑上就该归因于资产剥离。

4 数据:36 笔被「闲置」的股权

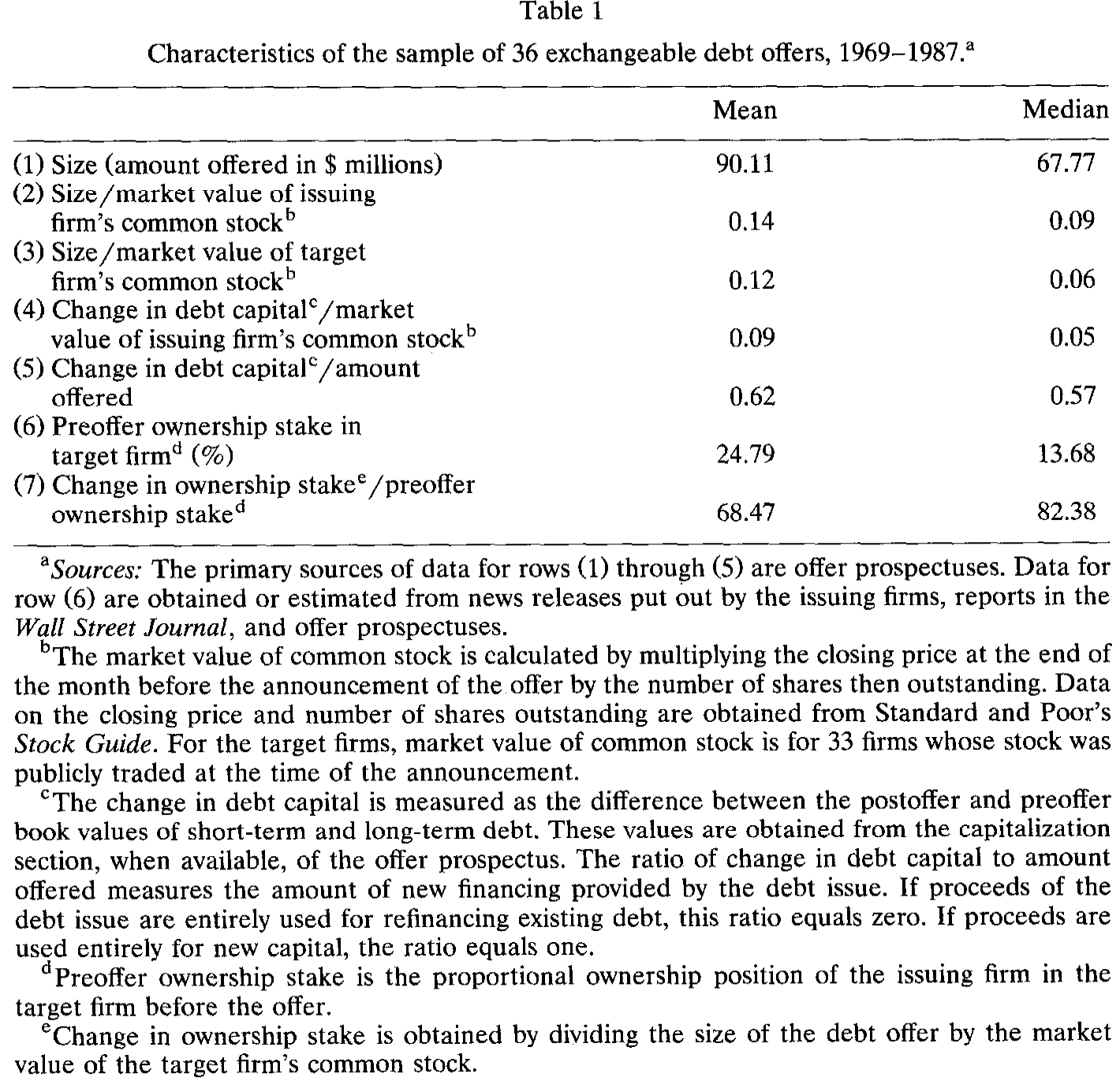

样本来自两个数据源:Investment Dealer's Digest 的 Directory of Corporate Financing(1969–1987)和 Security Data Company 的 Corporate New Issues 数据库(1980–1987)。作者从直接债和可转债里逐一甄别,挑出 36 笔真正「可交换成另一家公司普通股」的发行,对应 31 家发行公司、32 家目标公司。

这 36 笔交易长什么样?表 1 给了一张速写。

Table 1

几个数字值得停一下:

- 发行规模中位数

$67.71M、均值$90.11M;相对发行公司股本约14%(中位数9%)。 - 发行带来的杠杆变化(债务变动 / 发行公司股本)均值

0.09;新增融资占发行额比例0.62——说明这些发行确实带来了实打实的新外部融资,而非单纯借新还旧。 - 最关键的两行:发行前所有权占比 (preoffer ownership stake) 均值高达

24.79%(中位数13.68%),而一旦转股,将抹掉发行方所持股权的68.47%。

24.79% 是个很大的数字——它高于 Mikkelson and Ruback (1985) 报告的「考虑收购」和「投资」两类 13d 申报的初始持股比例。这暗示着:这些股权,当初十有八九是冲着控制权或某种战略目的买的,如今却成了一块「想甩掉的烫手山芋」。

到底为什么想甩?作者翻遍了新闻稿、招股书、Moody's 手册,把每一笔的来龙去脉都查了一遍:有的是并购里继承来的(如 Cigna 在与 INA 合并时拿到的 24% Paine Webber 股权),有的是 股权分拆 (equity carve-out) 后留下的控股尾巴,有的则是一次流产的收购 (aborted takeover) 留下的残局——通用影业 (General Cinema) 对哥伦比亚影业、对 Heublein 的两次受挫,最后都以可交换债收场。表 3 把这些动机做了归类:流产收购 7 例、改变公司战略重心 3 例、监管要求 2 例,其余 24 例归为笼统的「重组」。

一个绕不开的小谜题:既然只是想卖掉这块股权,为什么不直接在市场上抛售,偏要发可交换债?作者给的答案和可转债的传统解释一脉相承——可交换债能以低于直接债的票息发行,且转股时相当于以更高的有效价格卖出了股票,再叠加税收、发行与销售成本的考量。但作者也老实承认:这个选择「复杂,且多少是个谜」。

5 主结果:一升一沉

现在揭晓那张最重要的表。

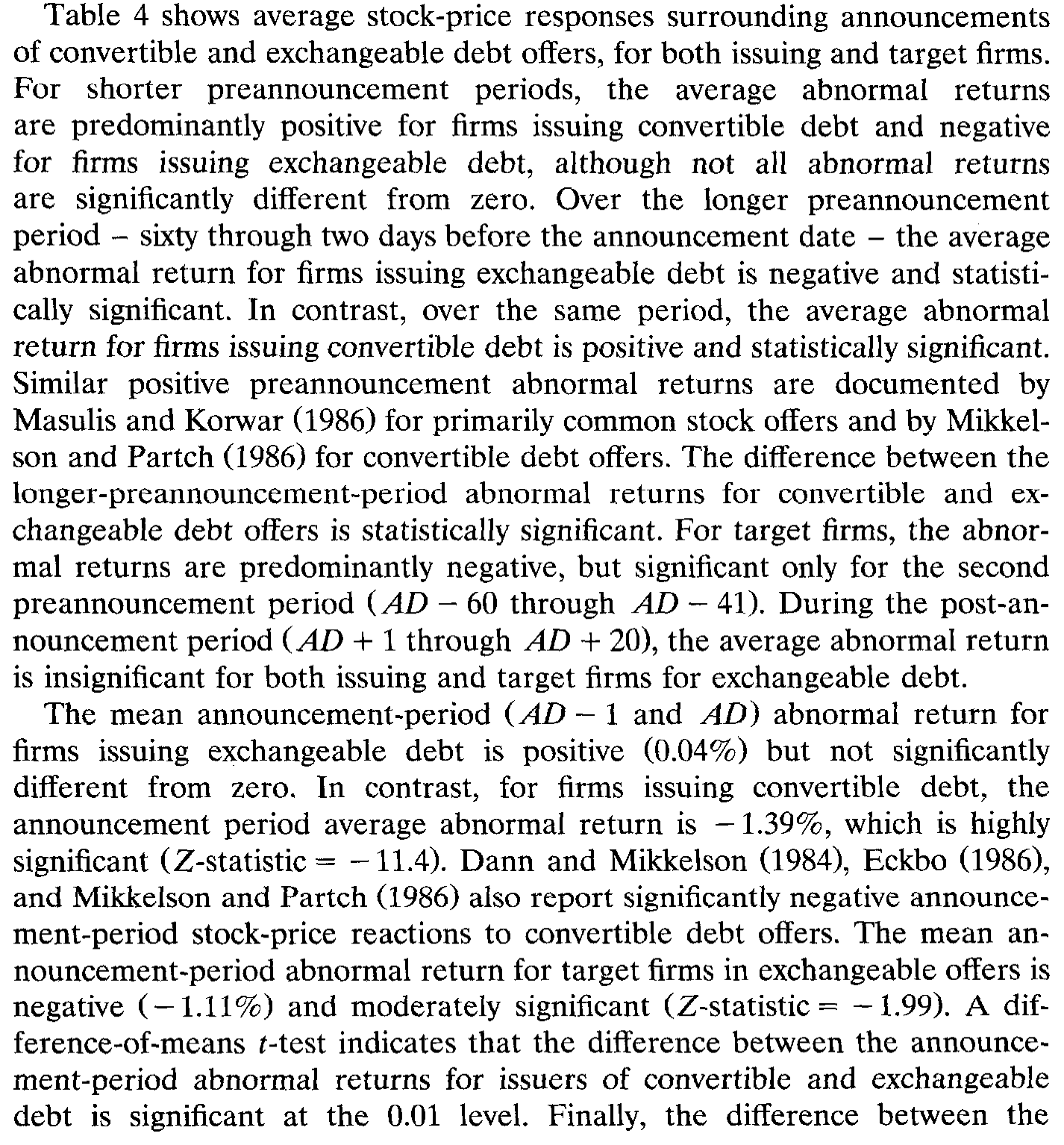

Table 4: shows average stock-price responses surrounding announcements

我们一列一列地读(区间均以公告日 AD 为基准):

先看发行公司的公告期(AD−1 到 AD)。 可转债是 -1.39%,Z 值 -11.37,跌得又狠又显著——和文献完全一致。而可交换债呢?+0.04%,Z 值 -0.37,和零没有任何区别。两者之差在 0.01 水平上显著。这就是本文的第一个核心事实:同样披着「发债转股」的皮,发行可交换债的公司,股东几乎毫发无伤。

再看更长的预公告窗口(AD−60 到 AD−2)。 这里出现了一个有意思的反转:可转债是 +0.95%(Z = 3.26,正且显著),可交换债却是 -4.24%(负,符号秩检验显著)。Masulis and Korwar (1986) 对增发、Mikkelson and Partch (1986) 对可转债都记录过类似的「发行前股价偏高」现象。作者顺势把这条线接到 Myers and Majluf (1984):管理层倾向于在自家股票被高估时发行与股权挂钩的证券。可转债的正向预公告收益,正是「趁高发行」的影子;而可交换债的预公告收益偏偏是负的——也许正因为管理层觉得自家股票被低估了,才特意选了一种不与自家股票挂钩的证券去融资。

最后看目标公司。 公告期 -1.11%,Z = -1.99,中等显著;在更早的 AD−60 到 AD−41 窗口里,目标公司更是跌了 -4.42%(Z = -2.91)。也就是说:发行公司没事,被「换」的那家公司,反而先疼了。

6 把两股力拆开:为什么是零,为什么是负

到这里,论文真正的解释力才显现出来。

发行公司那个「零」,不是因为这件事无关紧要,而是因为两股力恰好抵消了。 跟着 Smith (1986a,b) 的框架:可转债与可交换债在公告反应上的差别,可归于两点——发行时的杠杆变化、以及转股时的或有杠杆变化。可转债转股时,债务减少、股本增加,是一次较大的「或有去杠杆」;可交换债转股时,债务和总资产同减、股本不动,或有去杠杆较小。这能解释一部分。但更要紧的是那条资产线:可交换债牵涉一次资产重组,而 Mikkelson and Ruback (1985, 1988) 证明剥离股权对发行方价值有显著正向影响。本文逐案梳理的那些「剥离动机」——甩掉不再契合战略的股权、清理流产收购的残局——正是这种正向效应的来源。剥离的收益,抵消掉了股权挂钩证券发行的损失,于是合成出一个非负的、贴近零的反应。

「资产到底好不好卖、剥离能创造多少价值」这条线,和市场对企业资产的可交易性密切相关,可参见《想卖的不是它,能卖的才是它——资产的「流动性」如何决定一家公司拆掉哪块业务》。

目标公司那个「负」,才是本文最反直觉、也最漂亮的一笔。 一个最现成的解释是:发行公司之所以要清仓,是因为它掌握了关于目标公司的坏消息。但作者把这条路堵死了:招股书和新闻报道里没有任何对目标公司不利的信息,反而有发行方专门撇清——General Dynamics 在招股书里白纸黑字写道,它「对 Federal Express(目标公司)的信息并不比其他任何股东知道得多」,且「无意向债券持有人提供有关 Federal Express 的后续信息」。再加上目标公司在预公告期本就跑得差,也不支持「发行方觉得它被高估了」的说法。

那负收益从哪来?作者给的答案是所有权集中度 (ownership concentration)。一旦这块大股权被打散、分散到无数小股东手里:

- Pound (1988) 指出,分散的投票权让潜在的「闹事者」更难识别并联络股东——也就是说,控制权变更的概率下降了。

- 同时,发行公司原本作为大股东去监督、影响目标公司管理层的激励,也随之消失。Mikkelson and Ruback (1988) 据此推断:如果目标公司管理层并非价值最大化者,那么这个「监督者」的离场会让目标股东失望,股价因此下跌。

这恰好呼应了 Brickley, Lease and Smith (1988) 对那一整支文献的总结:提高集中度的交易抬升股价,降低集中度的交易压低股价。 可交换债,正是一场不折不扣的「集中度下降」事件。

注意论证的边界:可交换债要等到真正转股时,目标公司的所有权才被打散。市场在公告日就先把这份「或有的稀释」给定价了——这本身是市场有效性的一个干净体现,但也意味着,结论依赖于投资者对「转股大概率会发生」的预期。

7 文献脉络

把这篇 1990 年的小文放回它的坐标系,能看清它是怎样把几条原本平行的线拧到一起的。

最早的一支,是信息不对称与证券发行:Myers and Majluf (1984) 奠定了「管理层择时发行」的理论,Miller and Rock (1985) 把融资信号与现金流预期联系起来;实证上,Dann and Mikkelson (1984)、Eckbo (1986)、Mikkelson and Partch (1986) 一路坐实了可转债与债务发行的负向公告效应。这一支预言「该跌」。

另一支,是公司间股权投资与剥离:Bradley and Wakeman (1983)、Dann and DeAngelo (1983) 研究定向回购与停火协议,Mikkelson and Ruback (1985, 1988) 则系统刻画了公司间股权投资的形成与处置,给出「剥离创造价值」的证据。这一支预言「该涨」。

还有第三支,是所有权结构与控制权:Pound (1988) 关于代理权争夺与股东监督的效率,Schipper and Smith (1986) 关于股权分拆,Brickley, Lease and Smith (1988) 关于所有权结构与反收购投票,Holderness and Sheehan (1985, 1988) 关于大股东的角色——它们共同告诉我们,所有权集中度本身就是被定价的。

本文的位置,恰在这三支的交汇点:它找到了可交换债这样一个罕见的工具,让「发证券」「卖资产」「散所有权」三件事被同一份合约捆在一起发生,再用一个干净的可转债对照组,把它们各自的价格含义分离出来。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:可交换债和可转债,差别真有那么大吗?

大,而且是结构性的。两者皮囊相同(债 + 转股期权),但转股的后果完全不同:可转债转股是「债换自家股」,总资产不变;可交换债转股是「债换别家股」,总资产减少、等于完成了一次剥离。正是这第二层「卖资产」含义,把可交换债从「该跌」推到了「不涨不跌」。

Q:发行公司接近零的反应,是不是说明市场觉得这事不重要?

恰恰相反。零是两股显著的、方向相反的力相互抵消的结果,而非「无信息」。证据是:和它共享「发证券」负效应、却不共享「剥离」正效应的可转债,跌了

-1.39%,两者之差在 1% 水平显著。所以可交换债的「零」,是被剥离收益顶上来的零。

Q:目标公司下跌,会不会只是因为发行方知道目标公司的坏消息?

作者明确排除了这一点。招股书与新闻里没有任何对目标公司不利的信息,发行方还反复撇清自己「并无信息优势」;而且目标公司预公告期股价本就偏弱,也不支持「发行方觉得它被高估」的解读。剩下能站住的解释,就是所有权集中度下降。

Q:为什么不直接在二级市场卖掉股权,非要发可交换债?

传统的可转债逻辑同样适用:票息更低,且转股相当于以更高的有效价格卖出股票;再叠加公司税、发行与销售成本。但作者也坦言这个选择「复杂、且多少是个谜」——这正是后续研究可以接着挖的地方。

Q:只有 36 个样本,结论可信吗?

这是本文最该打的折扣。作者用标准化 Z 值之外,还辅以 Wilcoxon 符号秩检验来对冲小样本与非正态的问题(比如 AD−60 到 AD−2 的发行公司收益,Z 值本身不显著,靠符号秩检验才显著)。结论方向是稳的,但量级的精度有限,尤其是横截面回归(脚注里那个把公告收益对剥离动机虚拟变量回归的尝试)F 值并不显著。

Q:这对「所有权集中度增值」那条争议有什么含义?

它提供了一个相对干净的「集中度下降」事件。不同于定向回购(同时改变现金与杠杆),可交换债公告时并不立刻改变目标公司的资产或财务结构,只改变其(或有的)所有权分散度。目标公司的负反应,因此成了「集中度下降→价值下降」这一命题的一个较纯的旁证。

(b) 几个可能的研究问题与提案

1. 用现代数据重做可交换债的目标公司效应

【经济故事】可交换债近年在战略减持、ESG 退出、家族企业分散持股中悄然复兴。当年的「所有权集中度」机制,在今天指数化投资、机构持股高度集中的环境里会不会被放大或反转? 【可行性】中。需要从 SDC / Refinitiv 新发行库里识别 exchangeable 条款(识别成本不低,需手工核验),目标公司用 CRSP 做事件研究。难点在于现代样本量仍可能偏小。

2. 可交换债与目标公司的流动性

【经济故事】大宗股权一旦被打散,目标公司的流通盘扩大、所有权分散,理论上流动性应当改善——这与「监督者离场→价值下降」是两条可以同时检验的暗线。把价格效应和流动性效应分开,能更精细地拆解那

-1.11%。 【可行性】高。用 TRACE / 日内数据构造 Amihud 非流动性或买卖价差,做转股前后的 DiD。识别清晰,数据现成。这条线和《想卖的不是它,能卖的才是它》所讨论的资产可交易性可以打通。

3. 外资大股东借可交换债退出

【经济故事】当一个外资战略股东通过可交换债退出本地目标公司,所有权集中度下降之外,还叠加了「外资监督者离场」的治理含义。外资到底是「蝗虫」还是有效监督者,正是当下争论的焦点。 【可行性】中。需跨国可交换债样本 + 目标公司治理与价格数据,识别上可借「外资 vs. 本地发行方」做异质性比较。样本稀疏是主要障碍。

4. 可交换债的债券端结构定价

【经济故事】可交换债内嵌的,是「目标公司股票看涨期权 + 发行人信用风险」的奇特组合——它把两家公司的风险缝在一张券里。这给结构化信用定价提供了一个天然的实验场。 【可行性】中到低。需要可交换债的逐券条款与二级市场报价(数据极难获取),但模型层面(把发行人违约与目标股价两个状态变量一起建模)是 doable 的,理论贡献清晰。

9 我的判断

贡献。 这篇论文的聪明之处,不在方法(方法朴素到几乎是教科书),而在对象选择。可交换债是一个稀有到近乎被遗忘的工具,但它恰好把公司金融里平时彼此独立研究的三件事——证券发行的信号、资产剥离的价值、所有权集中度的定价——压缩进同一份合约。再配上 662 笔可转债这个几乎完美的对照组,作者得以把「发证券」与「卖资产」两股力干净地分离。最终那个「发行人零、目标负」的结果,本身就是一句话能讲清、却又非平凡的发现。

对识别的担忧。 最大的软肋是样本:36 笔,且跨越 1969–1987 近二十年,制度环境差异不小。横截面上把公告收益归因于具体剥离动机的尝试并不显著,意味着「资产重组正效应」更多是一个合成解释而非被直接估出来的系数——它是从「可交换 − 可转换」的差里反推出来的,而非独立识别的。此外,公告日定义取「WSJ 报道」与「登记日次日」的较早者,预公告期那个 -4.24% 究竟有多少是信息提前泄露、有多少是「趁低不发股」的择时,本文也难以完全分清。

后续想看到什么。 我最想看的,是把目标公司的价格效应与流动性效应正面拆开:所有权打散同时意味着「监督者离场」(压价)和「流通盘变大」(增流动性、或托价),这两股力在 1990 年的数据里没法分,但在今天的 TRACE / 日内数据里完全可以。如果能证明目标公司在转股后流动性显著改善、却价格仍跌,那本文「集中度下降→价值下降」的机制就会被钉得更死;反之,则要重新审视。

参考文献

- Bradley, M. and L. M. Wakeman (1983). The wealth effects of targeted share repurchases. Journal of Financial Economics 11, 301–328.

- Brickley, J. A., R. C. Lease, and C. W. Smith (1988). Ownership structure and voting on antitakeover amendments. Journal of Financial Economics 20, 267–291.

- Brown, S. and J. B. Warner (1985). Using daily stock returns: The case of event studies. Journal of Financial Economics 14, 3–32.

- Dann, L. Y. and H. DeAngelo (1983). Standstill agreements, privately negotiated stock repurchases, and the market for corporate control. Journal of Financial Economics 11, 275–300.

- Dann, L. Y. and W. H. Mikkelson (1984). Convertible debt issuance, capital structure change and financing-related information: Some new evidence. Journal of Financial Economics 13, 157–186.

- Eckbo, B. E. (1986). Valuation effects of corporate debt offerings. Journal of Financial Economics 15, 119–151.

- Ghosh, C., R. Varma, and J. R. Woolridge (1990). An analysis of exchangeable debt offers. Journal of Financial Economics 28, 251–263.

- Masulis, R. W. and A. N. Korwar (1986). Seasoned equity offerings: An empirical investigation. Journal of Financial Economics 15, 91–118.

- Mikkelson, W. H. and M. M. Partch (1985). Stock price effects and costs of secondary distributions. Journal of Financial Economics 14, 165–194.

- Mikkelson, W. H. and M. M. Partch (1986). Valuation effects of security offerings and the issuance process. Journal of Financial Economics 15, 31–60.

- Mikkelson, W. H. and R. S. Ruback (1985). An empirical analysis of the interfirm equity investment process. Journal of Financial Economics 14, 523–553.

- Miller, M. and K. Rock (1985). Dividend policy under asymmetric information. Journal of Finance 40, 1031–1051.

- Myers, S. C. and N. S. Majluf (1984). Corporate financing and investment decisions when firms have information that investors do not have. Journal of Financial Economics 13, 187–221.

- Pound, J. (1988). Proxy contests and the efficiency of shareholder oversight. Journal of Financial Economics 20, 237–265.

- Schipper, K. and A. Smith (1986). A comparison of equity carve-outs and seasoned equity offerings: Share price effects and corporate restructuring. Journal of Financial Economics 15, 153–186.

- Smith, C. W. (1986). Investment banking and the capital acquisition process. Journal of Financial Economics 15, 3–29.