算不清的那一天:当「不确定」把投资者钉在了原地

本文读的是 Meyer & Uhr (2024, Journal of Financial Economics):当一只基金被强制清算、把钱原封不动退还给投资者时,他们会不会再投回去,竟然取决于「退款到账那一天」市场有多「算不清」。在模糊性低的日子里,投资者把退款的 87% 重新投了出去;而在模糊性高的日子里,这个比例几乎是 0%。钱没被花掉,也没被转走——它就那么躺在活期账户里,直到大约半年后,这股「惰性」才慢慢消退。

1 一个被动塞回手里的选择

先想象这样一个场景。

你买了一只基金,已经持有了快两年——论文里中位数投资者是在基金清算前 687 天买入的。有一天,你打开账户,发现基金没了,一笔钱躺在了你的现金账户里,大约是你整个组合市值的 10%。你没卖,你也没接到任何电话或邮件通知;只是基金公司在某份半年报或年报的角落里宣布要清盘,然后到了某一天,就把净值 (net asset value, NAV) 折现退还给了你。

现在,问题来了:这笔钱,你会怎么处理?

按照最朴素的金融直觉,答案近乎显然。既然你原本愿意持有这只基金、组合也接近你想要的样子,那么这笔被动退回来的钱,理应被你再投资 (reinvestment) 进一只风险相近的证券——把组合恢复到原来的状态。这笔退款既没有改变你的净财富,也不是你主动卖出、为某项消费做的准备。它就像有人把你口袋里的一张钞票拿出来、又放回去,理论上你不该有任何反应。

但 Meyer 和 Uhr 发现,投资者的反应,取决于一件和这只基金、和他个人财务状况都毫不相干的事情:退款到账那一天,整个市场有多「算不清」。

这就是全文的张力所在。一个本该是「机械复位」的动作,却被一个外生的、转瞬即逝的宏观情绪状态,硬生生掰成了两副面孔。

2 风险,还是模糊?

要讲清楚这篇文章,得先把两个常被混为一谈的概念分开。

第一个是风险 (risk):未来各种结果的概率是已知的。掷一枚公平硬币,正面反面各 50%——这是风险。第二个是模糊 (ambiguity),也叫奈特不确定性 (Knightian uncertainty):未来结果的概率本身就是未知的(Knight, 1921)。模糊可能来自模型不确定(你担心自己用错了模型),也可能来自参数不确定(你担心估出来的参数是错的)。

这个区分为什么要紧?因为一个标准的贝叶斯期望效用决策者,会把这两者一视同仁地当作风险来处理——只要平均风险不变,他就不该改变决策。但 Ellsberg (1961) 那个著名的思想实验告诉我们:人不是这样的。面对一个「不知道红球黑球各有多少」的罐子,大多数人会本能地回避,哪怕它的期望和一个「红黑各半」的罐子完全一样。这就是模糊厌恶 (ambiguity aversion)。

一句话记住它们的差别:风险是「我知道这把骰子有几个面」,模糊是「我连这把骰子有几个面都不确定」。Ellsberg 的洞见是——人对后者的厌恶,远超前者。

接着,一个自然的问题是:模糊厌恶会让投资者做什么?理论早有预言。Dow 和 Werlang (1992)、Garlappi、Uppal 和 Wang (2007)、Peijnenburg (2018) 这条线说,模糊(厌恶)会压低风险资产的配置、甚至导致不参与市场;而 Epstein 和 Wang (1994)、Illeditsch (2011) 这条线则给出了一个更微妙的预言——组合惰性 (portfolio inertia):当模糊上升时,投资者会僵在原地,既不买也不卖。

理论很丰满。可怎么在真实世界里干净地把模糊和它的后果识别出来?这恰恰是经验研究最难的地方——你既要找到一个外生变动的模糊冲击,又要找到一群本该有所行动、却因模糊而僵住的投资者。

3 识别策略:把「该不该投回去」交给一场清算

这篇论文最漂亮的一步,是把识别建立在强制基金清算 (forced fund liquidation) 这个准自然实验上——方法论上沿用了 Meyer 和 Pagel (2022)。

它的妙处在于三个「外生」的叠加:

首先,退款本身是外生的。 基金清盘是基金公司的决定(往往因为规模太小、需求不足或业绩无望),与投资者个人无关。投资者拿到的就是清算日的 NAV,这笔钱不改变其净财富,也独立于他的消费计划——因为他根本没料到、也没主动发起这场卖出。超过 75% 的受影响投资者,是在清盘一年多以前就买入了这只基金的。

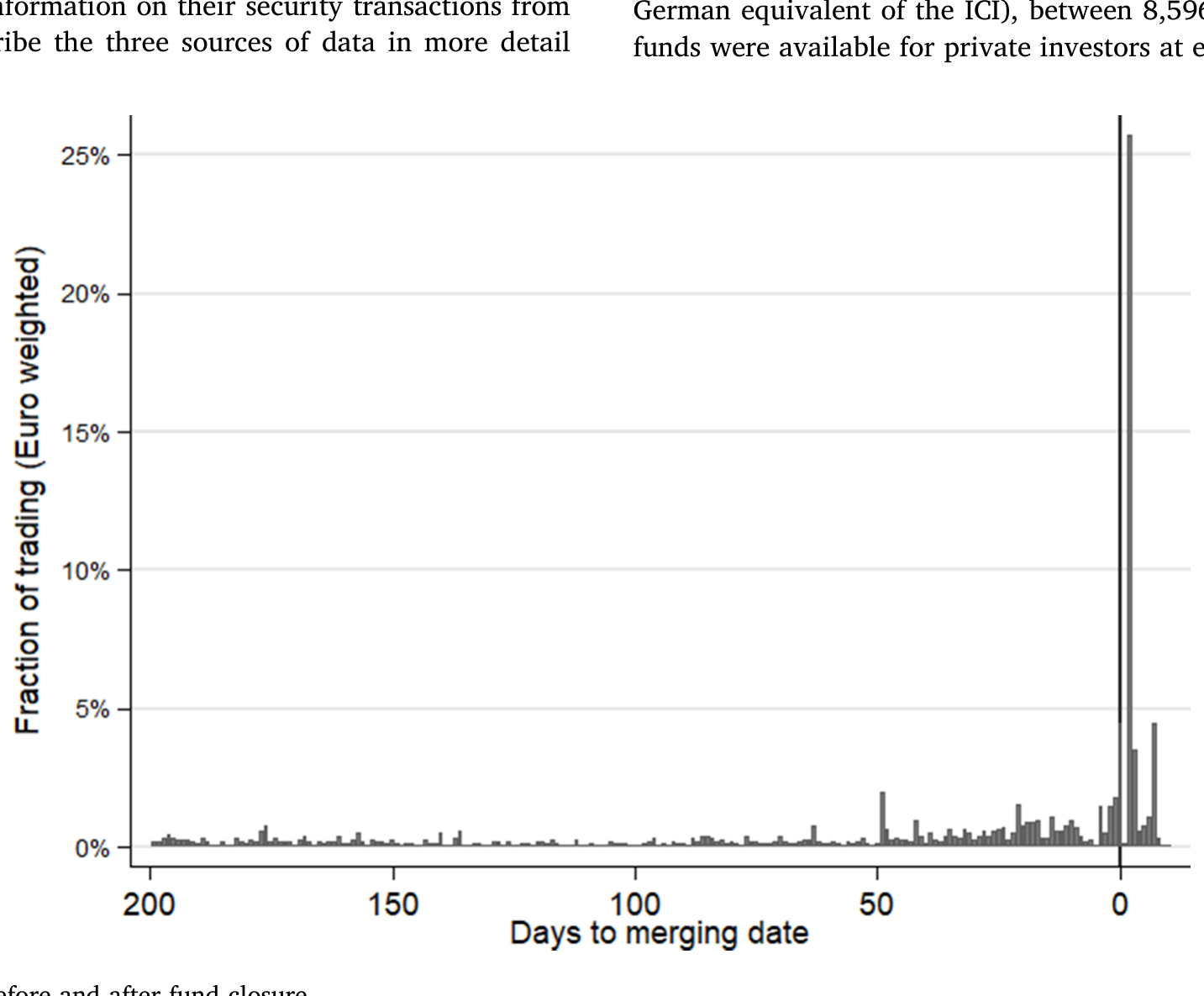

接着,「意外性」是外生的。 关键在于德国的制度细节:清盘必须提前公告(德国注册基金提前半年,卢森堡注册提前四周),但公告只登在基金的半/全年报或一则新闻稿里,基金公司和银行不会给投资者发personal的邮件或信件。于是 Figure 2 给出了一个决定性的证据:在清盘前后很长的窗口里,投资者几乎没有任何交易,直到退款真正到账(结算约需两天)、他们在账户里看见这笔钱,交易才骤然发生。这说明退款对绝大多数人是突如其来的惊讶。

Figure 2: Trading behavior before and after fund closure

最后,也是最关键的一步——「到账那天的模糊水平」是外生的。 既然公告早在四周乃至半年前发出、且投资者根本没注意到,那么退款恰好落在哪一天、那一天市场恰好有多模糊,对投资者和基金公司都是无法预料、无法操纵的。于是,被「高模糊日」清算出局的投资者,和被「低模糊日」清算出局的投资者,除了到账那天的模糊水平不同之外,其余高度相似。这就构成了一个近乎随机的分组。

那么,模糊本身怎么度量?作者追随 Bali 和 Zhou (2016)、Baltussen、van Bekkum 和 van der Grient (2018)、Bollerslev、Tauchen 和 Zhou (2009) 等人的做法,采用波动率的波动率 (volatility of volatility, vol-of-vol),具体是 VVIX——VIX 的 30 天隐含波动率,即标普 500 的「波动率的波动率」。这条思路的理论源头是 Drechsler (2013):他用一个代表性代理人的禀赋经济,证明了模型不确定性会在指数期权中生成水平与时变特征;而 VVIX 恰恰非常接近 Epstein 和 Ji (2013) 所说的「波动率的模糊」。直觉上,VVIX 越高,意味着市场对「波动率到底该是多少」的分歧越大。作者选它的现实理由也很硬:它市场化、无模型、前瞻、且每日可得——这一点对需要精确到「到账那一天」的研究至关重要(相比之下,区域上更贴近德国的 V-VSTOXX 要到 2010 年 3 月才有数据)。

4 数据:一家德国券商的十八年

把上面的拼图拼起来,需要三套数据:

- 基金清盘数据:由德国基金业协会 BVI(相当于美国的 ICI)提供 2006–2016 年间全部基金清盘与合并记录,含 ISIN、清盘日、是否退款给投资者等。

- 模糊度量:来自 Refinitiv Datastream 的

VVIX。 - 券商客户数据:一家德国券商

113,000名客户在1999–2016年间带时间戳的证券交易与持仓、以及活期、储蓄、结算账户的余额与流水。

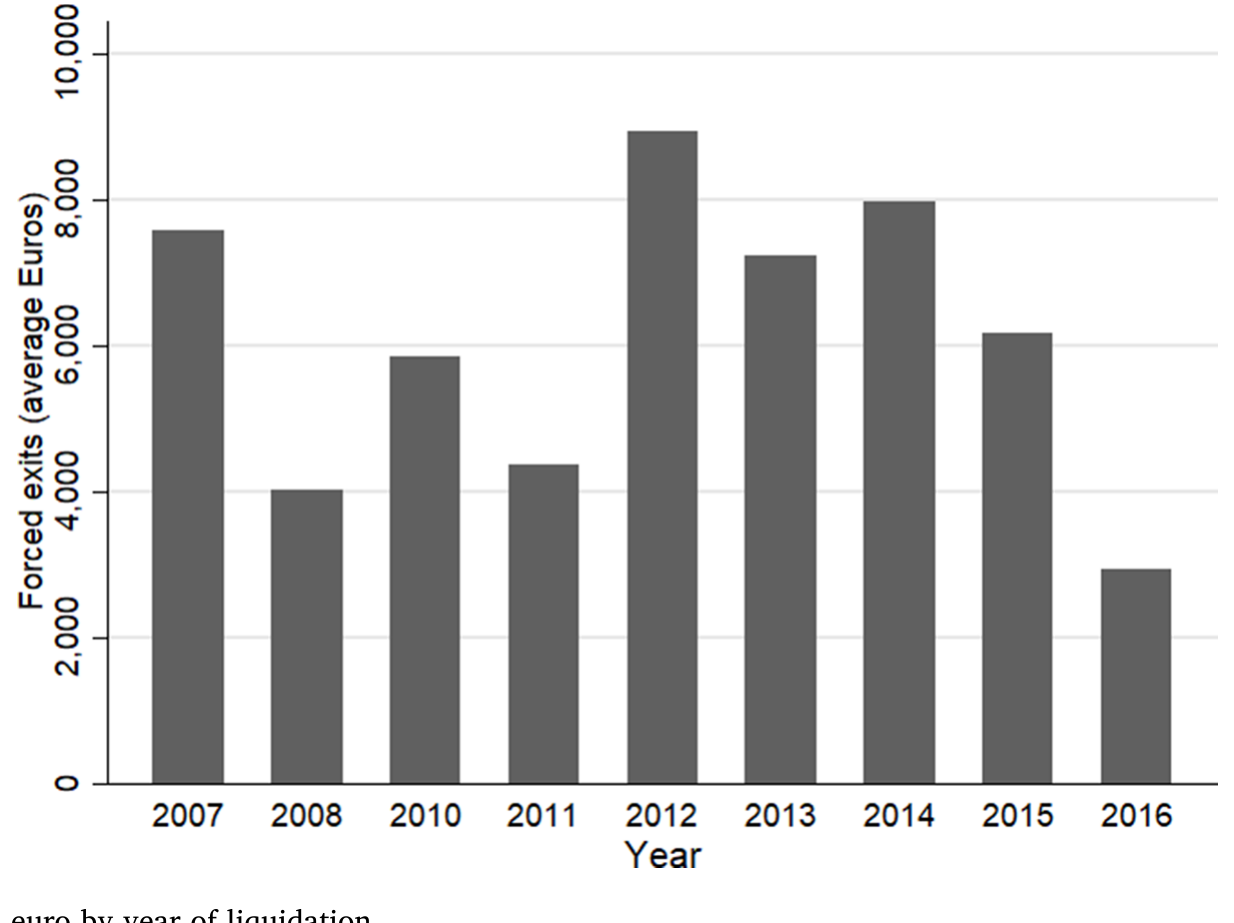

把它们交叉后,最终样本是 18,836 名持有了「最终被强制清算的基金」的投资者,其中 1,958 名直接经历了清盘事件;对应 180 只被完全清算并退款的基金、2,222 次清盘事件。观察单位是投资者×事件。值得一提的是,被清算的退款平均约 €7,137(中位数 €4,020,多数落在 4,000–8,000 欧元之间),约占客户组合的 10%——足够「显眼」,让人不可能视而不见。

Figure 3 展示了历年强制清算的平均退款规模。

Figure 3: Forced fund liquidations in euro by year of liquidation

5 主要结果:87% 对 0%

现在揭晓那个反转。

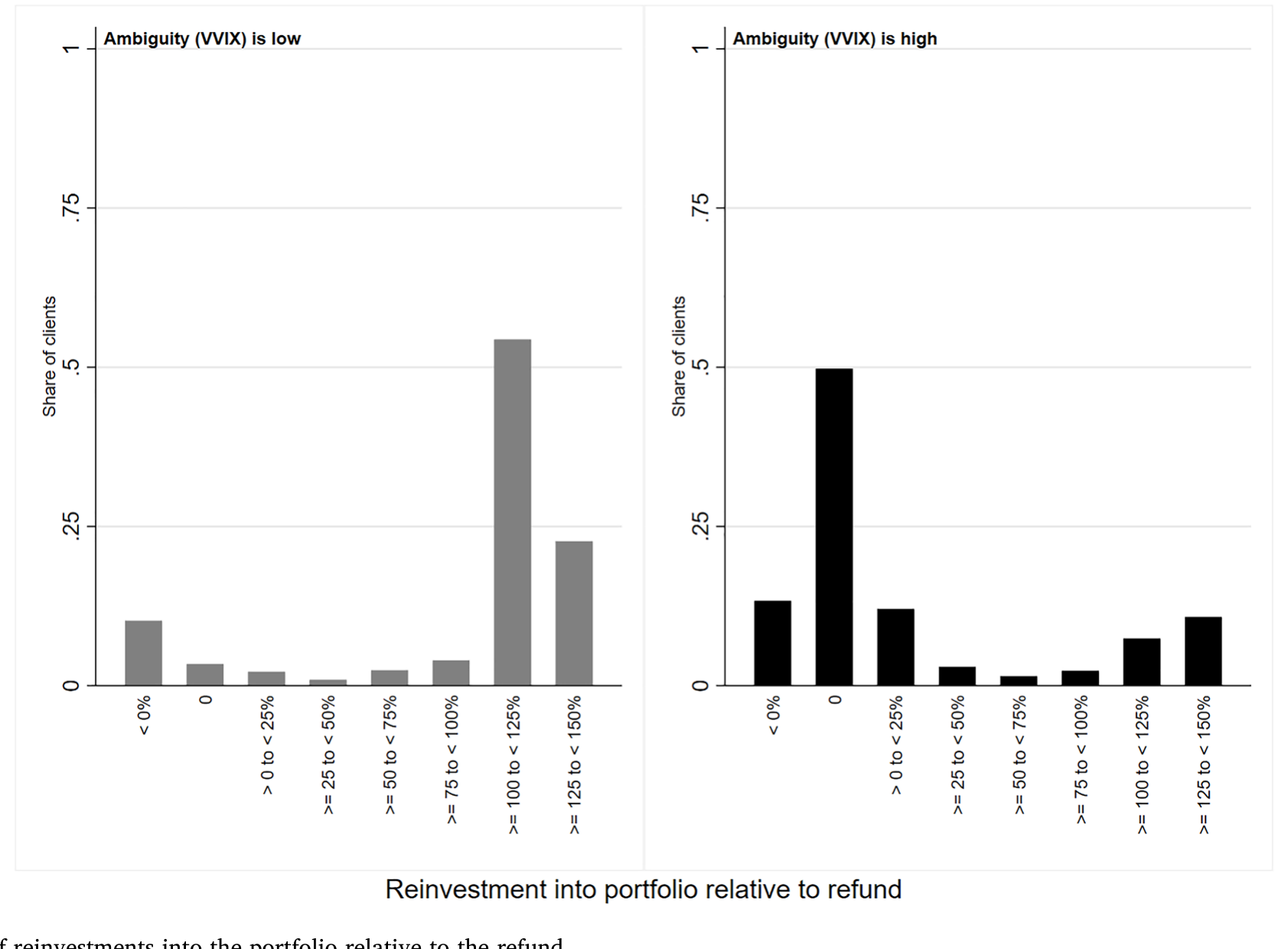

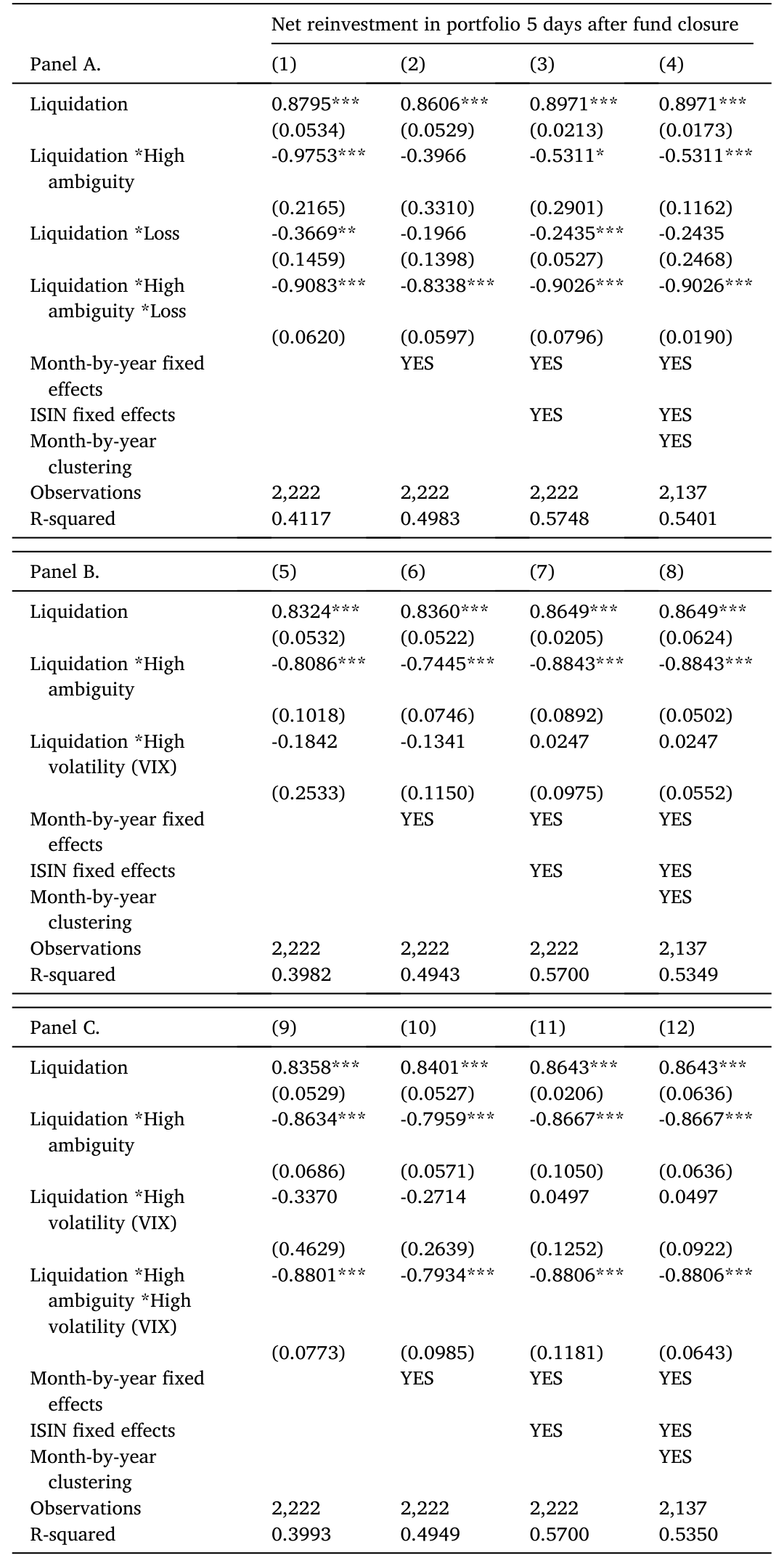

净再投资。 作者先看退款后的净再投资比例。结果是:如果退款发生在低模糊日,投资者把退款的 87% 重新投了出去;而如果发生在高模糊日,再投资比例接近 0%。注意,这里不是「少投一点」,而是几乎完全僵住——这正是 Illeditsch (2011) 所说的组合惰性。这个结论在清盘后 5 天和 30 天两个窗口都成立。

Figure 4: Fraction of reinvestments into the portfolio relative to the refund

那钱去哪了? 既然没有再投资,钱是不是被花掉了、或者转出了银行?都不是。作者顺着「组合惰性」的理论往下查,发现这笔没被投出去的钱,就静静躺在投资者的现金账户里——既没有转出本行,也没有取现。这是对「惰性」最干净的佐证:不是消费冲动,不是流动性需求,就是单纯地「不动」。

它会持续多久? 这是全文最耐人寻味的一笔。高模糊本身是转瞬即逝的——平均而言,清盘后的 VVIX 只需约 8.6 天(中位数 3 天)就回落到低位。可投资者的惰性,却远比这股冲击活得长。把窗口拉到 3 个月,高模糊日出局者只再投了 52%,而低模糊日出局者投了 89%;这个差距一直持续到大约 6 个月(180 天)后,才在统计上变得不显著。换句话说,模糊的冲击只持续了一周多,但它在行为上的「余震」持续了近半年。

Table 4: the effect reverses after approximately 180 days

风险承担的非线性。 更进一步,作者发现:当投资者在高模糊日确实选择再投资时,他们会选风险更低的证券;而在低模糊日,他们选的证券风险与原来相当。这就刻画出一个非对称、非线性的图景——高模糊时压低风险承担,低模糊时却不会把风险抬高到原有水平之上。

这是模糊,不是风险。 这是最要命的一道证伪关卡。会不会 VVIX 只是悄悄捕捉了「预期波动率」(也就是风险)?作者把清盘日的 VIX(预期波动率水平)也放进回归,结果「高 VIX × 清盘」的交互项不显著——说明结果并非由风险驱动。此外,控制组合前 3 个月或 12 个月的收益(排除再平衡),把样本限制在清盘后 30 天内有活动的投资者(排除「没注意到」),结论都照样复制。

6 文献脉络

把这篇论文放回它所在的长河里,线索其实非常清晰。

源头是 Knight (1921) 对风险与不确定性的划分,和 Ellsberg (1961) 那个让模糊厌恶「可被观测」的罐子实验。接着,是一长串理论工作把模糊写进资产定价与组合选择:Dow 和 Werlang (1992) 的最优组合、Epstein 和 Wang (1994) 与 Illeditsch (2011) 的组合惰性、Garlappi、Uppal 和 Wang (2007) 的稳健组合、Leippold、Trojani 和 Vanini (2008) 的模糊学习;它们共同预言——模糊(厌恶)会压低风险参与、并可能让投资者僵在原地。然后,Drechsler (2013) 与 Epstein 和 Ji (2013) 把「模糊」落地成一个可测的市场量——基于指数期权的 vol-of-vol,为后来的经验研究递上了尺子。

但真正把这条理论搬到真实投资者身上的,是经验这条线。 Dimmock、Kouwenberg、Mitchell 和 Peijnenburg (2016) 用 Ellsberg 罐子调查美国家庭,发现模糊厌恶者更少配股、更偏好熟悉的股票、危机时更爱抛售;Bianchi 和 Tallon (2019) 结合行政面板与调查,发现模糊厌恶者更倾向于保持风险敞口恒定、更频繁再平衡。和本文同一批作者的 Kostopoulos、Meyer 和 Uhr (2022) 则更进一步,用每日的市场化模糊度量(V-VSTOXX)发现日度模糊变化与投资者注意力、风险承担下降相关。

那么本文站在哪里?它的位置很清楚:前人要么用调查问出来的模糊偏好,要么用相关性证据;本文则借强制清算这一外生且时变的模糊冲击,第一次干净地识别出模糊对真实交易的因果影响,并把「再投资」这一被 Imas (2016)、Meyer 和 Pagel (2022) 关注的决策,从「已实现盈亏」之外,又添上了「模糊水平」这一新的驱动变量。

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:凭什么说「到账那天的模糊水平」是外生的?会不会基金公司专挑某些日子清盘?

作者的论证有两道防线。其一,清盘是提前半年(或四周)公告的,且不personal通知投资者,公告早就被淹没在年报里,到账日的具体落点对投资者是惊讶(Figure 2 的「交易直到见钱才发生」是直接证据)。其二,即便基金公司能挑日子,它也无法预知几周后某一天的 VVIX 会高会低。所以「高/低模糊日出局」两组投资者高度可比。

Q:87% 对 0% 的差距大得有点吓人,会不会是样本太小、被极端事件带歪了?

这正是要警惕的地方。直接受影响的投资者只有

1,958名、2,222次事件,而高模糊期又转瞬即逝、真正落在高模糊日的事件数量有限。作者通过多窗口(5/30 天、3 个月、6 个月)、多模糊度量(VVIX、omega、SPF、V-VSTOXX)来佐证稳健性——但也坦承 V-VSTOXX 因 2010 年才有数据而power不足、系数并非处处显著。读者对这个极端的点估计应保留一分谨慎,把重点放在「方向与持续性」而非「恰好 0% 还是 5%」。

Q:钱没被投回去,会不会只是因为预算约束——投资者手头就只有这笔退款?

作者预判了这个反驳。预算约束或许能解释「低模糊时为什么没投得更多」,但它不约束风险承担:低模糊时投资者完全可以选更激进的基金或证券,却并没有这么做。所以风险维度上的发现,不能用预算约束解释。

Q:这和「已实现盈亏影响再投资」(Imas, 2016;Meyer & Pagel, 2022)是一回事吗?

不是。后者讲的是投资者把已实现的盈/亏当作再投资风险的参照点。本文控制了盈亏(约

23%的基金在亏损时被清算),发现在盈亏之外,模糊水平独立地影响再投资与风险承担。可以说本文是给那条「实现效应」文献,补上了一个正交的新维度。

Q:把「不再投资」等同于「退出股市」,是不是过度解读?

作者自己也是谨慎地措辞:如果把市场参与理解为投资者股票敞口的变化,那么「不把退款投回去」确实对应着敞口的下降,因而可与 Dow 和 Werlang (1992) 关于模糊导致不参与的预言相联系。但这是一种事件层面的、暂时的敞口收缩(半年后消退),与「永久退出市场」不是一回事。

Q:样本是一家德国券商,结论能外推吗?

有限。作者明言:投资者可能在别处还有账户,本行持仓未必代表其全部组合;样本对「平均券商客户」有代表性(参照 Barber & Odean, 2001),但不代表平均德国公民。此外,数据里没有个人的模糊厌恶程度,作者只能假设多数人模糊厌恶——这反而意味着他们可能低估了对模糊厌恶者的真实效应。

(b) 几个可能的研究问题与提案

1. 把这套识别搬到公司债 / 信用市场。 - 【经济故事】债券基金的强制清算、或单只债券的赎回/到期,同样会把一笔「被动现金」塞回投资者手里。信用市场的模糊(评级分歧、违约概率的「算不清」)可能比股票市场更严重,模糊冲击下的再投资惰性也许更剧烈,并直接影响信用利差与流动性。 - 【可行性】中。需要带时间戳的债券持仓/交易数据(如 TRACE 配合机构持仓)与一个信用市场的模糊度量(如评级机构分歧、CDS 隐含波动率)。识别可借用债券到期这一外生「现金回流」事件。(与基金脆弱性、净值不确定的关联,可参见《加息前夜的悄然撤离:当「算不准的净值」反而成了基金的减震器》。)

2. 外资持有人在模糊冲击下的再投资惰性。 - 【经济故事】外资投资者面对的「模糊」往往叠加了汇率、政策与信息劣势。当一笔本币资产被动变现,他们是否比本地投资者更容易僵在现金(或撤回母国)?这会把模糊厌恶与本土偏好(Uppal & Wang, 2003;Cao、Han、Hirshleifer & Zhang, 2011)连起来。 - 【可行性】中到低。需要能区分投资者国籍的持仓数据;外生现金回流事件(如外资重仓债券的到期/赎回)可作识别来源。

3. 「现金账户里躺着的钱」与心理账户。 - 【经济故事】本文发现钱被留在现金账户而非转走或消费。这与「现金并非完全可替代」的行为现象高度呼应——退款被打上了「待决定」的标签,而非「可花」。模糊或许正是让这笔钱「冻结」在某个心理账户里的触发器。 - 【可行性】高。本文的券商账户数据本身已含活期/储蓄/结算账户流水,可直接追踪资金在账户间的流向。(关于现金的「非可替代性」,可参见《钱的温度:当「一块钱永远等于一块钱」不再成立》。)

4. 半年「余震」的微观机制:注意力、还是信念更新? - 【经济故事】高模糊只持续约 8.6 天,惰性却拖了近 180 天。这道「余震」究竟是注意力分配的迟滞(投资者迟迟没回来看账户),还是信念更新的缓慢(对市场的悲观长期未修正)?两种机制对政策含义截然不同。 - 【可行性】高。可用账户登录/交易频率代理注意力(同组作者 Kostopoulos、Meyer & Uhr, 2020 已用 Google 搜索量做过类似工作),结合事件后的持仓调整路径区分两条机制。

8 我的判断与参考文献

贡献。 这篇文章最大的价值,是把一个长期停留在「思想实验 + 理论模型 + 调查问卷」层面的概念——模糊——拽进了真实投资者的交易记录里,并用一个设计极干净的准自然实验完成了因果识别。「87% 对 0%」这个对比之所以震撼,不在于数字本身,而在于它揭示的逻辑:一笔与个人财务、与所持基金都无关的钱,其去向竟被「到账那天市场算不算得清」所主宰。它同时给「组合惰性」理论(Illeditsch, 2011)提供了迄今最直接的田野证据,并指出模糊的行为后果是非线性、非对称、且持续期远超冲击本身的。

对识别的担忧。 我有两点保留。其一,真正落在高模糊日的事件数量受限(高模糊本就稀少),那个极端的点估计很可能偏脆弱,方向比数值更可信。其二,「VVIX 是模糊、VIX 是风险」这一刀切得是否足够干净,仍可商榷——VVIX 既可能含模糊、也可能含尚未被 VIX 吸收的高阶风险,作者用 VIX 交互项不显著来排除,是有力但非决定性的证据。

后续想看到什么。 我最想看到对那道「半年余震」的拆解:它到底是注意力的迟滞,还是信念的迟滞?以及把同样的识别搬到信用市场和外资持有人身上——在那里,模糊更浓、流动性更脆,惰性的代价也可能更高。

参考文献

- Bali, T. G., Zhou, H. (2016). Risk, uncertainty, and expected returns. Journal of Financial and Quantitative Analysis 51, 707–735.

- Baltussen, G., van Bekkum, S., van der Grient, B. (2018). Unknown unknowns: uncertainty about risk and stock returns. Journal of Financial and Quantitative Analysis 53, 1615–1651.

- Bianchi, M., Tallon, J.-M. (2019). Ambiguity preferences and portfolio choices: evidence from the field. Management Science 65, 1486–1501.

- Bollerslev, T., Tauchen, G., Zhou, H. (2009). Expected stock returns and variance risk premia. Review of Financial Studies 22, 4463–4492.

- Dimmock, S. G., Kouwenberg, R., Mitchell, O. S., Peijnenburg, K. (2016). Ambiguity aversion and household portfolio choice puzzles: empirical evidence. Journal of Financial Economics 119, 559–577.

- Dow, J., Werlang, S. R. d. C. (1992). Uncertainty aversion, risk aversion, and the optimal choice of portfolio. Econometrica 60, 197–204.

- Drechsler, I. (2013). Uncertainty, time-varying fear, and asset prices. Journal of Finance 68, 1843–1889.

- Ellsberg, D. (1961). Risk, ambiguity, and the savage axioms. Quarterly Journal of Economics 75, 643–669.

- Epstein, L. G., Ji, S. (2013). Ambiguous volatility and asset pricing in continuous time. Review of Financial Studies 26, 1740–1786.

- Epstein, L. G., Wang, T. (1994). Intertemporal asset pricing under Knightian uncertainty. Econometrica (working version).

- Garlappi, L., Uppal, R., Wang, T. (2007). Portfolio selection with parameter and model uncertainty. Review of Financial Studies (cited in text).

- Illeditsch, P. K. (2011). Ambiguous information, portfolio inertia, and excess volatility. Journal of Finance 66, 2213–2247.

- Imas, A. (2016). The realization effect: risk-taking after realized versus paper losses. American Economic Review 106, 2086–2109.

- Knight, F. H. (1921). Risk, Uncertainty, and Profit. Houghton Mifflin, New York.

- Kostopoulos, D., Meyer, S., Uhr, C. (2022). Ambiguity about volatility and investor behavior. Journal of Financial Economics 145, 277–296.

- Leippold, M., Trojani, F., Vanini, P. (2008). Learning and asset prices under ambiguous information. Review of Financial Studies 21, 2565–2597.

- Meyer, S., Pagel, M. (2022). Fully closed: individual responses to realized gains and losses. Journal of Finance 77, 1529–1585.

- Peijnenburg, K. (2018). Life-cycle asset allocation with ambiguity aversion and learning. Journal of Financial and Quantitative Analysis 53, 1963–1994.