打广告,打的不是产品,是股东——一条从货架通向交易所的暗线

本文读的是 Grullon, Kanatas & Weston (2004, Review of Financial Studies):一家公司在产品市场上花的广告费,会「外溢」到股票市场——广告越多的公司,股东人数越多(散户尤其多),股票的流动性也越好(价差更窄、价格冲击更小、深度更大)。换句话说,广告买来的不只是市场份额,还有一批「熟脸」投资者,和一份更便宜的资本。

1 一则没有产品的广告

先看两则真实的广告。

一则来自 BASF——一家做企业对企业(business-to-business)生意的跨国化工巨头。它在面向普通消费者的媒体上投广告,却只告诉你一句话:「我们不生产你购买的产品,我们让你购买的产品变得更好(We don't make the products you buy—we make the products you buy better)。」你看完,既不知道它卖什么,也无从去买。

另一则更直白。1998 年 9 月的《经济学人》上,NTT DoCoMo 买下一整版,劈头问读者:「NTT DoCoMo 为什么要在一本美国杂志上打广告?」它自己给出的答案是:「因为 NTT DoCoMo 是在纽约证券交易所上市的、日本第一的移动通信公司。」——后来该公司的人亲口告诉作者,这次广告的主要目的就是吸引新的投资者。

这就有点奇怪了。如果你把广告理解成「刺激产品需求」的工具,那么一则不提产品、甚至不说自己做什么生意的广告,纯属浪费。可它偏偏存在,而且不是个例。于是一个张力浮出水面:广告,会不会其实是打给投资者看的?

著名的富达麦哲伦基金前掌门彼得·林奇(Peter Lynch)有句名言:「买你了解的东西(Buy what you know)」;巴菲特也劝人去买「伟大的品牌」。这些话背后是一个越来越被证据支持的判断:人们在投资时,会系统性地偏向「熟悉」的东西。本文要做的,就是顺着这条线往下追一步——这种「偏爱熟悉」的投资行为,对公司和它的股票,究竟意味着什么?

2 把三件事串成一条暗线

这篇文章真正聪明的地方,是它没有满足于「投资者偏爱熟悉」这个已经被反复记录的行为,而是把它接到了一条因果链上,一口气贯穿到了公司金融最关心的变量——资本成本。

这条暗线只有三环:

第一环:广告 → 可见度。 广告的本职是抢占产品市场,但它的副作用是——至少在最低限度上——让公司的名字、产品被消费者和投资者同时记住。正如 Merton (1987) 所点破的:一个潜在投资者,至少要先「知道」一家公司的存在,才谈得上要不要买它的股票、要不要去搜集更多信息。广告,恰恰干的就是「让你知道」这件最基础的事。所以作者干脆用公司的产品市场广告支出(advertising expenditures),作为「公司在投资者中可见度」的代理变量。

第二环:可见度 → 所有权广度。 如果投资者因为「熟悉」而买入,那么更高的可见度,自然会带来更大的所有权广度(breadth of ownership)——更多的股东。这一步是行为层面的。

但真正关键的一步在于第三环:所有权广度 → 流动性。 这一环是微观结构的。被广告「吸引」来的投资者,依据的是公开的、甚至并不实质的信息(一句广告词而已),因此他们大概率是非知情交易者(uninformed traders),也就是微观结构模型里的「噪声交易者」。而几乎所有微观结构模型都告诉我们同一件事:流动性是非知情交易相对于知情交易之比例的增函数(Glosten & Milgrom, 1985; Admati & Pfleiderer, 1988)。噪声越多,做市商面对的逆向选择(adverse selection)风险越小,于是他愿意报出更窄的价差、更深的盘口。

把三环接起来,结论就反转了我们对广告的直觉:广告不只是产品市场的开支,它还在股票市场里,悄悄替公司降低了交易摩擦。 而既有文献(Amihud & Mendelson, 1986 等)又表明,流动性是被定价的——更好的流动性意味着更低的权益资本成本。于是这则「没有产品的广告」,最终可能通过资本市场这条从未被正视的渠道,抬高了公司的价值。

注意这条链条的「成色」:第一、二环讲的是「熟悉偏好」,第三环讲的是「逆向选择成本」。本文的贡献不在于发明了哪一环,而在于第一次把产品市场的广告,一路接到了股票市场的流动性上——这个外溢(spillover)此前无论学界还是业界都没人认真指出过。

3 识别策略:在「规模」这座大山下找广告的脚印

读到这里,聪明的读者立刻会皱眉:广告多的公司,往往就是大公司。大公司股东多、流动性好,这不是废话吗?广告在这里会不会只是「规模」的影子?

这正是全文识别上的核心难点,作者的应对也都围绕它展开。

先说一个看似技术、实则要命的选择:用广告的「绝对金额」,而不是「广告/销售额」这类比率。 作者的理由很实在:通用汽车(GM)1998 年砸了 $3.7 billion 打广告,这还不到它销售额的 3%;而一家叫 Audible 的小公司只花了 $0.3 million,却占了销售额的 82% 以上。谁的广告能「触达」更多潜在投资者?显然是前者。比率衡量的是「广告占生意的比重」,而本文要的是广告触及人群的「绝对规模」——所以用美元金额才对路。

再说怎么把规模摁住。 在单变量分析里,作者用了一个双重分组(double sort):先按市值(market capitalization)把样本分成五组(quintile),在每一个市值组内部,再按广告支出分成五组。这样一来,「最高广告组 vs. 最低广告组」的比较,就是在大小相近的公司之间进行的——规模这座大山被分层摁住了。

在多元回归里,被解释变量是股东数(item 100)和机构投资者数,解释变量是广告,控制变量包括市值(吸收规模效应——大公司分析师覆盖多、新闻多、可买的股份也多)、股价的倒数(投资者对价格区间有偏好)等。考虑到所有权与广告的关系可能是非线性的,作者对大多数变量做了对数变换(log-transformation),并采用固定效应(fixed-effects)估计,以缓解离群值和非线性的影响。

这里要诚实:本文是一项关联性(associational)研究,不是一个干净的准实验。它没有外生冲击、没有断点、没有工具变量,识别的全部重量都压在「控制变量是否足够」上。广告很可能是内生的——一家正打算改善投资者关系、或预期要再融资的公司,会同时增加广告并吸引股东。作者自己也提醒:把效应「全部归于可见度」要小心。下文的评论会再回到这一点。

4 数据

- 样本:1993–1998 年的

5,776个公司-年(firm-year)观测。起点选 1993,是因为 TAQ 数据库从那年开始。 - 来源:财务数据取自

Compustat(广告支出 = item 45,股东数 = item 100,等等);价格、换手率、波动率、公司年龄取自CRSP;机构投资者数取自Compact Disclosure;价差、深度、价格冲击取自TAQ的 NYSE 报告。 - 观测单位:公司-年。

- 关键过滤:只保留披露了广告支出的公司(这一步大幅缩小了样本,因为 Compustat 无法区分「广告为零」和「未披露」);剔除年均换手率 > 500%、或年均报价价差 >

$5的极端观测。 - 横截面差异之大,值得一提:股东数从

100(5 分位)到42,000(95 分位);机构投资者数从0到324;相对买卖价差从0.4%到13.7%;换手率从8.9%到182.6%。作者还专门比较了样本公司与「广告缺失」公司(Panel B),发现两者在年龄、收益、股价、波动率上大体相当——意在说明,尽管做了筛选,样本相对于 Compustat 全体并没有严重偏倚。

5 主要结果

5.1 广告先把「股东」买了进来

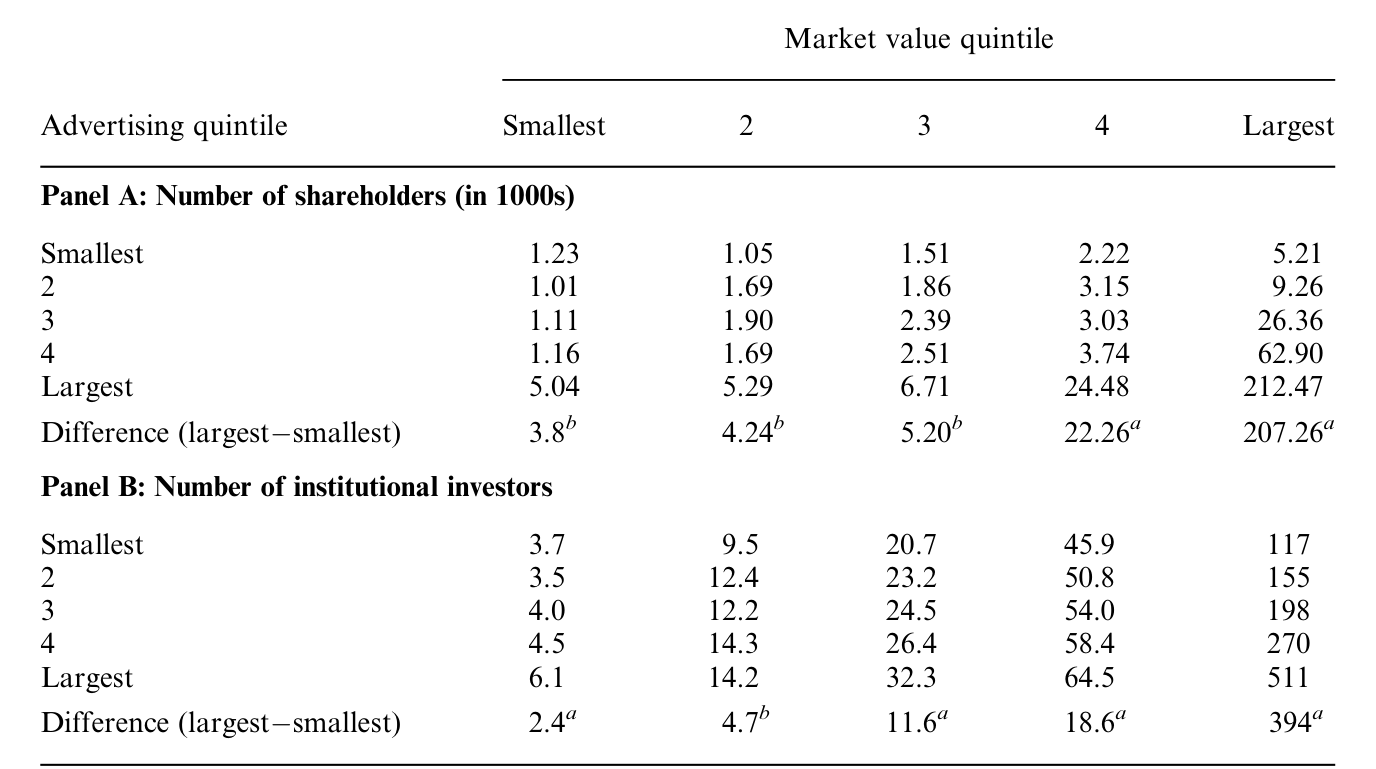

先看所有权这一端。下面这张双重分组表是全文的「地基」。

在每一个市值组内部,从最低广告组走到最高广告组,股东数和机构数都单调上升;而且无论公司大小,最高广告组的股东/机构数,总是高于最低广告组,差异在统计上和经济上都显著。

具体量级很有冲击力。对最小市值那一组:从最低到最高广告组,平均股东数增加约 3,800 人,机构投资者增加约 2.4 个。对最大市值那一组:同样的广告差异,对应的股东数增加竟高达 207,260 人,机构数增加 394 个(差异在 1%/5% 水平上显著,见表中 a、b 标注)。

Table 2: presents a portfolio analysis of the relationship between adver-

这里藏着一个有意思的不对称:广告对散户的拉动,比对机构强得多。这与「本土偏好(home bias)」类证据一拍即合——广告吸引来的,更多是凭「熟悉感」而非凭「基本面」做决策的人。这恰恰是第三环所需要的「燃料」:一批非知情交易者。(关于「熟悉」如何直接塑造投资组合,可参见《你不是在对冲,你在买你熟悉的东西》;关于散户如何靠「邻居口口相传」选股,可参见《你买的那只股票,多半是邻居「说」给你听的》。)

5.2 然后,流动性跟着变好了

第三环是文章的落点。作者用了好几把不同的尺子来量流动性,互相印证:

- 报价价差与相对价差(quoted / relative bid-ask spread)——成交的直接成本;

- 报价深度(quoted depth)——内侧买卖价上挂出的平均股数,盘口的「厚度」;

- 相对价格冲击(relative price impact)——一笔成交把价格推动了多少,这是逆向选择成本最直接的度量。

价格冲击的构造,是把成交前后中间价的相对变化,乘上一个买卖方向指示变量:

$$\text{Relative Price Impact} = \frac{M_{t+\tau}-M_{t}}{M_{t}}\,Q_{t}$$

其中 \(M_t\) 是买卖中间价,\(Q_t\) 取 +1(买方发起)或 −1(卖方发起),\(\tau\) 取五分钟的时间窗(作者引用 Huang & Stoll 1994、Weston 2000 说明对 5/10/15/30 分钟窗口不敏感)。直觉很清楚:如果一笔买单之后价格立刻上跳、卖单之后立刻下挫,说明市场怀疑下单者「知道点什么」,这就是逆向选择的指纹;冲击越小,意味着市场越把这些单子当成无害的噪声。

结论与预测一致:控制其他因素后,广告支出越高的公司,其股票的买卖价差更低、价格冲击更小、报价深度更大。 三个维度同时指向「更好的流动性」。换言之,第三环被数据点亮了——广告→更多非知情股东→更低的逆向选择成本→更好的流动性,这条逻辑链在横截面上站住了。

(流动性如何通过逆向选择反过来抬高「要求回报」、进而影响资本成本,是这条链最后一环的延伸,可参见《价差是真的,成本却是假的——逆向选择究竟从哪里抬高了「要求回报」》。)

6 文献脉络

把这篇文章放回它生长的土壤,会看得更清楚。它其实是两条河的交汇处。

一条河是市场微观结构。Glosten & Milgrom (1985) 奠定了「价差源于逆向选择」的框架,Admati & Pfleiderer (1988) 进一步刻画了知情与非知情交易者的互动——共同结论是:噪声交易越多,流动性越好。再往前接,Amihud & Mendelson (1986) 证明流动性会被资产价格定价,Amihud, Mendelson & Uno (1999) 又直接发现「股东人数」与股价正相关。这条河告诉我们:所有权广度和流动性,都是有价的。

另一条河是「熟悉偏好 / 投资者识别」。理论的源头是 Merton (1987):在投资者只「认识」部分股票的不完全信息均衡里,那些不为人熟知的公司,必须提供更高的预期收益、并承受更差的流动性。实证这边则越积越厚:French & Poterba (1991) 记录了投资者过度配置本国股票;Coval & Moskowitz (1999) 发现基金经理偏爱本地总部的公司;Grinblatt & Keloharju (2001) 看到距离、语言、文化都在影响持股;而 Huberman (2001) 第一个明确地把「对一家公司的熟悉」与「买它股票的决策」挂上钩——「熟悉滋生投资(Familiarity Breeds Investment)」。

本文站在这两条河的交汇处,做了一件别人没做的事:它给「熟悉」找了一个可观测、可量化的来源——广告,又把「熟悉」的后果一路推到了流动性。它既给「本土偏好」这类行为加了一份新证据,又把这些「看似次优」的投资者决策,翻译成了对公司实打实的影响。Chen, Hong & Stein (2002) 那一脉「所有权广度影响股票收益」的研究,则正好接在本文的下游。

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这不就是「大公司广告多、流动性也好」的同义反复吗?

作者最担心的也是这个,所以才用「市值五分组内部再按广告五分组」的双重分组,把规模分层摁住后再比广告。表 2 显示,即便在同一市值组内,最高广告组的股东与机构数仍显著高于最低广告组——这说明广告带来的不只是规模的影子。但要强调:这缓解了规模混淆,并不等于解决了广告的内生性。

Q:为什么用广告的绝对金额,而不是「广告/销售」比率?

因为本文关心的是「触达了多少潜在投资者」,这是个绝对规模的概念。GM 砸 37 亿美元(占销售 < 3%)触达的人群,远多于小公司花 30 万美元(占销售 > 82%)。比率衡量「广告强度」,金额衡量「广告广度」——后者才对应「可见度」。

Q:凭什么说被广告吸引来的投资者是「非知情」的?

这是本文逻辑链里未被直接检验的一环,靠的是推理:广告信息是公开且并不实质的(一句口号而已),据此买入的人不太可能掌握私有信息。作者用「广告对散户的拉动强于机构」作为侧面支持。这是全文最该被追问的假设——它是合理的,但不是被证明的。

Q:广告改善流动性,会不会因果是反的——流动性好的公司才敢多打广告?

完全可能。一家正筹划再融资、或正在经营投资者关系的公司,会同时增加广告并改善流动性。本文是横截面关联,没有外生冲击来切断这种反向/共同驱动。这是识别上最大的软肋。

Q:和 Merton (1987) 是什么关系?是验证了它吗?

部分验证。Merton 预测「不为人熟知的公司预期收益更高、流动性更差」。本文不碰预期收益,但证实了它的另一半:更熟悉的股票,股东基础更大、流动性更好。可以说本文给 Merton 的「投资者识别」理论提供了一个产品市场层面的、可观测的驱动力。

Q:广告若真能降低资本成本,公司是不是该「为了股价去打广告」?

本文没有走到这一步——它没有直接证据表明公司意识到广告与流动性之间的联系(NTT DoCoMo 是少见的例外)。作者反而认为,这种外溢在多数情况下是无意的。把它当成一条主动的财务策略来用,证据还不够。

(b) 几个可能的研究问题与提案

1. 把「关联」升级成「因果」:用广告的外生冲击。 - 【经济故事】本文最大的遗憾是内生性。如果能找到一个与公司基本面无关、却外生地改变广告曝光的冲击,就能干净地识别「可见度→流动性」。 - 【可行性】中。候选工具:超级碗(Super Bowl)广告位的准随机分配、电视台广告费率的区域性变动、或竞争对手退出导致的广告「空窗」。需要广告投放的细颗粒数据(如 Kantar/AdSpender)配 TAQ。识别策略为 DiD 或 IV,难点在于找到真正外生的曝光变动。

2. 把场景搬到公司债 / 信用市场。 - 【经济故事】本文讲的是股票。但一家有「全国品牌识别度」的公司,它的债券流动性会不会也更好?信用市场的逆向选择同样存在,而债券投资者中也有大量被动/指数型的「非知情」资金。可见度若能压低债券的逆向选择成本,就直接关系到信用利差里的流动性溢价。 - 【可行性】高。数据齐备:TRACE(债券成交与流动性)+ Compustat 广告支出 + Mergent FISD。识别仍受内生性困扰,但可借鉴 size-adapted 流动性度量,做横截面与品牌事件研究。这是把本文最自然地往信用市场延伸的方向。

3. 外资持有人是「更熟悉」还是「更陌生」的边际投资者? - 【经济故事】广告主要在本国媒体投放,本国散户被「熟悉」拉进来;那么外资投资者——天然更「陌生」——会不会对广告的反应更弱?如果广告对本国散户的拉动远强于外资,就能进一步分离「熟悉」机制与「单纯规模」机制。 - 【可行性】中。需要逐国/逐券的外资持股数据(如 FactSet/EPFR 或各国央行托管数据)。识别策略:跨投资者类型的异质反应,控制规模与可投资度。与跨上市、ADR 文献天然衔接。

4. 数字时代,广告的「股东外溢」是否被算法重写? - 【经济故事】本文样本是 1993–1998 的电视/报刊广告时代。如今广告高度定向、且与社交媒体注意力交织。被精准投放的广告,吸引来的还是「非知情噪声」吗,还是反而带来追涨杀跌的相关性需求?这会改变第三环的符号。 - 【可行性】中低。需要数字广告投放数据+散户订单流(如券商宕机类自然实验),识别较难,但问题足够新。

8 我的判断

贡献。 这篇文章的价值,几乎全在「接线」二字。它没有发明微观结构,也没有发明熟悉偏好,但它第一个把产品市场的广告,干净地接到了股票市场的所有权广度与流动性上,并指出这是一条此前无人正视的、可能影响公司价值的资本市场渠道。它的结果稳健、多尺度互证、写作克制,是「把一个直觉做实」的范本。

对识别的担忧。 但也必须直说:这是 2004 年的横截面关联研究,识别的全部分量压在控制变量上。广告的内生性没有被真正处理——反向因果(流动性好→敢打广告)和共同驱动(再融资计划同时拉高广告与股东)都无法排除。链条中「被吸引者是非知情交易者」这一关键假设,也只是被合理地假定,而非被检验。所以它能说服我「广告与可见度、流动性强相关」,却还没能说服我「广告导致了流动性改善」。

后续想看到什么。 我最想看到的是两件事:其一,一个外生的广告曝光冲击(超级碗、费率变动、竞争对手退出),把这条关联升级为因果;其二,把这套逻辑搬进公司债与信用市场,看「品牌可见度」是否压低了信用利差里的流动性那一块——若成立,那就把广告从「营销开支」彻底改写成了「资本成本的一个变量」。

参考文献

- Admati, A., and P. Pfleiderer (1988). A Theory of Intraday Patterns: Volume and Price Variability. Review of Financial Studies 1, 3–40.

- Amihud, Y., and H. Mendelson (1986). Asset Pricing and the Bid-Ask Spread. Journal of Financial Economics 17, 223–249.

- Amihud, Y., H. Mendelson, and J. Uno (1999). Number of Shareholders and Stock Prices: Evidence from Japan. Journal of Finance 54, 1169–1184.

- Chen, J., H. Hong, and J. C. Stein (2002). Breadth of Ownership and Stock Returns. Journal of Financial Economics 66, 171–205.

- Coval, J. D., and T. J. Moskowitz (1999). Home Bias at Home: Local Equity Preference in Domestic Portfolios. Journal of Finance 54, 2045–2073.

- Foerster, S. R., and G. A. Karolyi (1999). The Effects of Market Segmentation and Investor Recognition on Asset Prices: Evidence from Foreign Stocks Listing in the U.S. Journal of Finance 54, 981–1013.

- French, K. R., and J. M. Poterba (1991). Investor Diversification and International Equity Markets. American Economic Review 81, 222–226.

- Glosten, L. R., and P. Milgrom (1985). Bid, Ask, and Transaction Prices in a Specialist Market with Heterogeneously Informed Traders. Journal of Financial Economics 14, 71–100.

- Grinblatt, M., and M. Keloharju (2001). How Distance, Language, and Culture Influence Stockholdings and Trades. Journal of Finance 56, 1053–1073.

- Grullon, G., G. Kanatas, and J. P. Weston (2004). Advertising, Breadth of Ownership, and Liquidity. Review of Financial Studies 17(2), 439–461.

- Huberman, G. (2001). Familiarity Breeds Investment. Review of Financial Studies 14, 659–680.

- Kadlec, G. B., and J. J. McConnell (1994). The Effect of Market Segmentation and Illiquidity on Asset Prices: Evidence from Exchange Listings. Journal of Finance 51, 11–35.

- Lee, C., and M. Ready (1991). Inferring Trade Direction from Intraday Data. Journal of Finance 46, 733–746.

- Merton, R. C. (1987). A Simple Model of Capital Market Equilibrium with Incomplete Information. Journal of Finance 42, 483–510.

- Weston, J. P. (2000). Competition on the Nasdaq and the Impact of Recent Market Reforms. Journal of Finance 55, 2565–2598.